Информация

dr-mart |Забанить ли Vanuta бессрочно?

- 14 февраля 2018, 16:04

- |

- Тимофей Мартынов

Забанить ли Vanuta бессрочно?

455 голосами против 357 Ванюта остался на смартлабе. Этого не смогли выдержать Кречетов и Дрозд, к которым лично я относился совершенно нормально, и ушли со смартлаба).

На сей раз, к счастью, ультиматумы никто не ставит, поэтому просто голосуйте.

Вот его блог: https://smart-lab.ru/my/Vanuta/blog/all/

Вот его комментарии: https://smart-lab.ru/my/Vanuta/comment/

Особенно нелицеприятные язвительные комментарии и выпаду в пользу уважаемых на смартлабе людей

Посмотрите пример1 и пример2. Наезды народно уважаемых Романа Андреева и Malishok, которые всегда ведут себя не только дружелюбно, но и очень интеллигентно и культурно.

Объясню позицию смартлаба:

Мы никого не судим, и не оцениваем. Мы стараемся следить за тем чтобы люди соблюдали правила смартлаба.

Кроме того, мы стараемся поддерживать дружелюбную и профессиональную атмосферу и устранять всё, что её подрывает.

Может, как вариант, нам, для особо агрессивных, типа Ванюты, сделать черную метку, чтобы такие человеки не могли комментировать блоги «не друзей»? Хотя это не защитит тех, кто решит прокомментировать какой-нибудь пост Ванюты)

- комментировать

- ★6

- Комментарии ( 404 )

dr-mart |Ну вот и доделал себе офисок. Как вам?

- 10 декабря 2017, 22:10

- |

- Тимофей Мартынов

Ну вот и доделал себе офисок. Как вам?

Итак, сначала я поселился в «Русской Омахе», как и мечтал 3 года назад.

А теперь спустя еще 1,5 года замутил себе теплый ламповый офисок в стиле Баффета:)))

Правда больше получилось похожим на бар:)

dr-mart |Криптовалютный арбитраж - интересно?

- 14 сентября 2017, 14:48

- |

- Тимофей Мартынов

Криптовалютный арбитраж - интересно?

1 Что такое арбитраж в целом. Пространственный арбитраж в частности.

2 Особенности арбитража на рынке крипто валют (большое кол-во бирж, большое кол-во инструментов для торговли, несовершенство программного обеспечения торговых систем)

3 Арбитражный алгоритмический комплекс, созданный мною. (заработок на неэффективности рынка, трансформация несовершенства торг площадок в возможности для заработка)

dr-mart |Андрей Мовчан раскритиковал Георгия Вербицкого в фейсбуке за инвестиционную наивность

- 05 сентября 2017, 23:46

- |

- Тимофей Мартынов

Андрей Мовчан раскритиковал Георгия Вербицкого в фейсбуке за инвестиционную наивность

Андрей Мовчан:По мотивам истории с Открытием и разговорам с знакомыми.

Друзья мои, — особенно те, кто не из мира финансов — а таковых у меня довольно много. Пишу тем, у кого есть сбережения в долларах/евро и кто хранит их в России. В банках, у брокера, или просто дома под матрасом — не столь важно.Хочу вам сказать, что единственная причина хранить их в российской юрисдикции — это ставка >5% в государственном банке (такое есть у одного моего знакомого).

В остальных случаях вы:

а) подвергаетесь страновому риску, который у России исторически довольно сильный — за прошлый век сбережения обнулялись по-крупному два раза, и уменьшались под разными предлогами несчетное количество раз

б) недополучаете доходность, которая могла бы быть примерно 10%Правильный способ хранить доллары и евро — это счет в Interactive Brokers. Это крупный и надежный американский брокер с историей в 30 лет, торгуется сам на бирже под тикером IBKR.

Брокерский счет НЕ НУЖНО декларировать. И самое крутое, это то, что на этом счету можно реализовывать стратегии, которые консервативно позволять заработать около 10% годовых в долгосрочной перспективе. Консервативно и без каких либо активных действий. Даже не нужно быть трейдером — просто открыть счет и купить 5-6 дивидендных тикеров.

Открыть счет можно электронно и удаленно. Есть даже русскоязычный саппорт. В общем, все настолько шоколадно, что я просто не понимаю людей моего поколения, которые не пользуются/не знают. Есть есть вопросы, пишите, расскажу, как все сделать правильно. Окно возможностей пока еще есть, но сколько продержится, неизвестно.

Всем позитивных выходных)

Вот интересно, как вполне приличные в жизни люди совершенно теряют стыд, когда речь заходит о финансовых рынках. Ну почему в хорошем обществе не принято рекомендовать лечиться ослиной мочой или объявлять что ухо летучей мыши приносит удачу, но легко можно написать, что инвестиции в 5-6 акций с высокими (??) дивидендами на длинном горизонте — это консервативная (!!) инвестиция, да еще дающая 10% годовых в долларах? Что это — синдром плохого студента (я не знаю что я чего-то не знаю), или availability bias (у меня за пару лет так вышло и я думаю что так будет всегда), или просто безответственное заявление? Но где хоть какая -то рефлексия? Почему если так можно делать 10% годовых при ставке кредита в большом банке в 2% годовых, крупнейшие игроки мира еще не скупили все эти акции?

Люди, запомните. На «открытом рынке», где вся информация одинаково доступна и используется, лучший результат это индекс минус чуть-чуть. А индексы умеют ходить не только вверх, а исторически DJ это 6% годовых, а дальше, сдается мне, будет меньше. А историческая волатильность у портфелей акций в полтора раза выше доходности, так что тот, кто случайно получил 10% годовых, заплатил за это просадками по 10 — 2*15 = 20% вниз как минимум. И если вы идете в портфели акций, я бы на вашем месте ожидал 5% годовых с волатильностью 7,5%, то есть просадки до минус 10 — 17,5%, и это если вы крутой игрок. Эти уровни корреспондируют с уровнями абсолютного дохода — опыт показывает, что если вы круты, то ваш абсолютный (то есть не привязанный к индексам) доход будет упираться в инфляцию + 3%, то есть сегодня примерно те же 5% годовых, только волатильность будет сильно меньше.

Большие доходности и меньшая волатильность это либо краткосрочная удача, либо использование очень специального оборудования, либо специальные рыночные возможности. И это никогда не консервативно — не слушайте магов, астрологов и шарлатанов.

dr-mart |Референдум: забанить Ванюту или нет?

- 05 сентября 2017, 23:06

- |

- Тимофей Мартынов

Референдум: забанить Ванюту или нет?

Если кто-то считает кого-то мошенником, я считаю разбираться должен суд, а не смартлаб. Будет решение суда — забаним. Я считаю это справедливым. Но поскольку два озвученных персонажа имеют авторитет и вес на смартлабе, я решил вынести вопрос о дисквалификации Ванюты на всеобщий суд.

Лично я убежден в том, что торговые методы, которые использует Ванюта, не могут обеспечить стабильную прибыль в долгосрочном периоде. Однако площадка блогов предоставляет возможность вести блог всем, кто желает, независимо от того, кто как торгует.

Кроме того, Кречетов постоянно объявляет ультиматумы, что «либо он либо я». Поэтому, при голосовании по данному вопросу, имейте ввиду, что ваш выбор может либо обрадовать либо расстроить указанных лиц.

Блоги указанных персонажей:

smart-lab.ru/my/Vanuta/blog/all/

smart-lab.ru/my/Krechetov/blog/all/

smart-lab.ru/my/SergeyMoskva/blog/all/

Голосуйте господа.

Аргументируйте в комментариях.

Блог компании sMart-lab.ru |Что важнее для вас?

- 10 августа 2017, 19:05

- |

- Тимофей Мартынов

Что важнее для вас?

Что скажете?

Что для вас представляет большую полезность?

dr-mart |Позвать на конференцию смартлаба криптовалютчика?

- 10 июля 2017, 11:38

- |

- Тимофей Мартынов

Позвать на конференцию смартлаба криптовалютчика?

Чтобы кто-то поделился своим взглядом на криптовалюты?

Или может собрать круглый стол по криптовалюте?

dr-mart |А вы бы хотели торговать прямо через Tradingview, не используя торговый терминал?

- 07 июня 2017, 11:34

- |

- Тимофей Мартынов

А вы бы хотели торговать прямо через Tradingview, не используя торговый терминал?

На каждом графике Tradingview есть вкладка Торговая панель.

Тут пока только 4 брокера, что конечно отстой, ибо я думаю ни у кого из вас нет счетов именно у этих 4 забугорных брокеров. Зато есть возможность торговать в режиме демо «paper trading» который счас чего-то не работает.

Но вот вопрос, если бы у TV были российские брокера, стали бы вы торговать прямо из броузера через терминал Tradingview российские акции?

p.s. Алор брокер мне написал, что у них эта функция уже реализована.

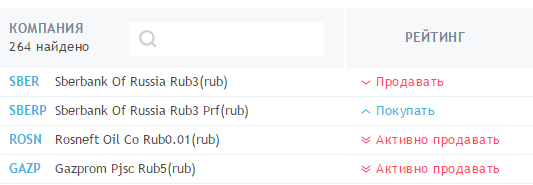

dr-mart |рейтинги акций в скринере Tradingview. Полезны ли такие рейтинги?

- 26 мая 2017, 11:11

- |

- Тимофей Мартынов

рейтинги акций в скринере Tradingview. Полезны ли такие рейтинги?

Так вот на прошлой буквально неделе я увидел, что TradingView добавили туда рейтинги акций:

Мне это показалось смелым — брать на себя ответственность и давать рекомендации по бумагам… Первый вопрос который возник — это как они их создают, эти рекомендации? Ответ нашелся в новостях TV см. тут. Короче есть 10 технических индикаторов, объединив которые получается 1 сигнал. Что это за индикаторы? (SMA+EMA, RSI, Стохастик, CCI, ADX, Awesome Oscillator, Momentum,MACD, Bollinger bands, parabolic SAR).

Так вот я так понял, что сам рейтинг — это только намёк на имеющийся функционал, который дальше юзер может сам под себя настроить. Там есть возможность настроить рейтинг по конкретному индикатору, но как его настроить — я не понял.

( Читать дальше )

dr-mart |Нужны ли онлайны с конфы смартлаба сегодня?

- 22 апреля 2017, 12:15

- |

- Тимофей Мартынов

Нужны ли онлайны с конфы смартлаба сегодня?

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс