ПИК МСФО2020 Зовемся по другому! И прибыль выше уже сейчас!

Возможно главное — девелопер «Группа компаний ПИК» 4 марта сменил наименование на «ПИК-специализированный застройщик».

Специализированный! Не просто так видимо за 2020 ПИК купил несколько земельных участков под девелоперские проекты в Москве, Московской области и прочих регионах РФ на 56,7 млрд руб.

Чистая прибыль почти х2 (+91,7%) до 86,5 млрд руб!

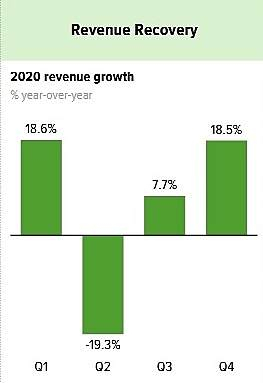

Выручка +35,5% до 380,161 млрд руб. Причем выручка от продажи недвижимости +26% до 294,6 млрд руб. А жилая недвижимость дала выручку 275,579 млрд руб, +27,65%!

Рост по всем направлениям выручки, по Москве выручка 250,113 млрд руб +41,2%, по Московской области 107,736 млрд руб +25,8%, прочие регионы 22,312 млрд руб +24,6%. Сразу понятно где больше денег у людей!

Валовая прибыль +38% до 104,185 млрд руб.

Прибыль от операционной деятельности +45% до 87,899 млрд руб.

Запасы на 306,99 млрд руб. Готовой продукции на 22,243 млрд руб, странно конечно, что при таком ажиотаже +8,4%. Незавершенное строительство 261,315 млрд руб +9,9%.

Денежные средства и их эквиваленты +46% до 96,527 млрд руб

Остатки на счетах эскроу выросли в 5,6 раза до 90,303 млрд руб. Причем в 2020 на эскроу поступило 77,6 млрд руб, вот, что натворила льготная ипотека!

Но что плохо, общий долг +66% до 232,095 млрд руб. Здесь правда надо отметить что в нем вклад в будущее, как проектное финансирование увеличилось в 2,2 раза до 163,276 млрд руб.

Прибыль на акцию 130,78 руб (а в 2019 была 67,98 руб). Очень хорошо!

Надо бы отметить чистый поток денежных средств, использованных в операционной деятельности, который +17% до 50,580 млрд руб. Официально дивиденды 30% от него. Но ежегодные 22,71 руб дивидендов ну никак не связаны с этой политикой. Все ждут привязки дивидендов либо к чистой прибыли, либо к EBITDA.

Еще раз посмотрим чистая прибыль почти х2 (+91,7%) до 86,5 млрд руб! А EBITDA +67% +112,041 млрд руб! Потенциально приятно бы увидеть удвоенные дивиденды, все-таки котировки акций очень высоко.

ПИК получает выгоду благодаря интегрированной бизнес-модели, которая охватывает полный цикл от приобретения земли и проектирования домов до их строительства, а также маркетинг, продажи и управление объектами.

Рост выручки двузначный видно, что останется и в 2021 году.