SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. karapuz |Можно ли заработать на рынке акций и сколько?

- 11 октября 2013, 09:13

- |

вьюнош, я купил акции тесла в прошлом году по 25$

в этом году они выросли до 50$ и я их продал

позиция заработала 100% (ессно их было далеко не весь мой портфель)

но вот что произошло дальше ))) сразу после этого они выросли сначала до 100$, потом до 150$, а потом почти до 200$ (!)

моя позиция в этих бумагах удвоилась. а могла бы усемериться (!) за год!

пежо брал чуть ниже 6. сейчас 12.4. тоже удвоилась эта позиция. её я не продаю.

вот столько можно заработать на рынке акций. теоретически. в лонг и без плечей. и даже почти без торговли :) просто если поставить на правильных лошадок.

мы просто не умеем выбирать хорошие бумаги. и ставить достойные цели. и я в т.ч.

а «системы» свои в помойку выброси…

в этом году они выросли до 50$ и я их продал

позиция заработала 100% (ессно их было далеко не весь мой портфель)

но вот что произошло дальше ))) сразу после этого они выросли сначала до 100$, потом до 150$, а потом почти до 200$ (!)

моя позиция в этих бумагах удвоилась. а могла бы усемериться (!) за год!

пежо брал чуть ниже 6. сейчас 12.4. тоже удвоилась эта позиция. её я не продаю.

вот столько можно заработать на рынке акций. теоретически. в лонг и без плечей. и даже почти без торговли :) просто если поставить на правильных лошадок.

мы просто не умеем выбирать хорошие бумаги. и ставить достойные цели. и я в т.ч.

а «системы» свои в помойку выброси…

- комментировать

- ★6

- Комментарии ( 51 )

Блог им. karapuz |Необходимость модернизации основных фондов США как возможная угроза ралли на рынке акций

- 05 мая 2013, 23:48

- |

Эта тема мало обсуждается в популярной финансовой прессе, т. к. рассуждать о состоянии мостов, железных дорог и водопроводных труб намного менее захватывающе, чем с умным видом сказать что-нибудь о политике ZIRP, swap-спредах или о Бене-вертолетчике. Однако, именно с этой стороны могут возникнуть долгосрочные последствия как для американской экономики в целом, так и для рынка акций.

Инфраструктура США находится в весьма плачевном состоянии. Согласно данным американской ассоциации гражданский инженеров (ASCE) Америке до 2020 г. дополнительно требуются 3.6 триллиона долларов на модернизацию инфраструктуры. Бывший мэр Филадельфии и экс-губернатор Пенсильвании Эдвард Рэнделл в своей последней статье указывает, что США за 8 лет скатились с 1-го места по конкурентноспособности инфраструктуры на 14-е и приводит много довольно-таки нелицеприятных фактов относительно реального физического состояния американских основных фондов.

( Читать дальше )

Инфраструктура США находится в весьма плачевном состоянии. Согласно данным американской ассоциации гражданский инженеров (ASCE) Америке до 2020 г. дополнительно требуются 3.6 триллиона долларов на модернизацию инфраструктуры. Бывший мэр Филадельфии и экс-губернатор Пенсильвании Эдвард Рэнделл в своей последней статье указывает, что США за 8 лет скатились с 1-го места по конкурентноспособности инфраструктуры на 14-е и приводит много довольно-таки нелицеприятных фактов относительно реального физического состояния американских основных фондов.

( Читать дальше )

Блог им. karapuz |Дешевле грязи - инвестидея

- 04 сентября 2012, 00:24

- |

Во вчерашнем посте я упоминал, что европейские автомейкеры собираются сокращать персонал и закрывать некоторые заводы. Как сказал Laurent Petizon, глава французского консалтингового агентства AlixParnters — закрытие заводов больше не является табу, как это было в момент кризиса 2008-2009 и сразу после этого.

( Читать дальше )

( Читать дальше )

Блог им. karapuz |О бюджетном дефиците и инвестициях. Некоторые простые выводы из системы национальных счетов.

- 03 июня 2012, 03:38

- |

Слушая современные споры по вопросу: «как нам реорганизовать рабкрин вернуть экономику США на путь стабильного роста и бюджетной устойчивости» просто диву даешься, до чего люди бывают глупые. Особенно если у них научная степень по экономике. А между тем, каждый первокурсник, если он ещё помнит арифметику и знает основные макроэкономические тождества, может решить эту проблему.

Как известно, ВВП = ПотреблениеЧастногоСектора + Госрасходы + Инвестиции + ЧистыйЭкспорт. (В более привычной изучавшим экономику форме — Y = C + G + I + NX).

С другой стороны, ВВП = ПотреблениеЧастногоСектора + Сбережения + Налоги (Y = C + S + T).

В таком случае, можем записать: C+G+I+NX = C+S+T. Откуда пудем нехитрых манипуляций получаем: (S-I) = (G-T) + NX. Или, на человечьем языке, (Сбережения — Инвестиции) = (Госрасходы — Налоги) + Чистый экспорт. По другому полученное равенство обзывается обычно вторым основным макроэкономическим тождеством и формулируется так: «в закрытой экономике, где отсутствует государственный сектор, сбережения равны инвестициям». Ну а в реальной экономике, где присутствует и государственный и внешний сектор, будет то, что у нас получилось с помощью перестановки слагаемых:

( Читать дальше )

Как известно, ВВП = ПотреблениеЧастногоСектора + Госрасходы + Инвестиции + ЧистыйЭкспорт. (В более привычной изучавшим экономику форме — Y = C + G + I + NX).

С другой стороны, ВВП = ПотреблениеЧастногоСектора + Сбережения + Налоги (Y = C + S + T).

В таком случае, можем записать: C+G+I+NX = C+S+T. Откуда пудем нехитрых манипуляций получаем: (S-I) = (G-T) + NX. Или, на человечьем языке, (Сбережения — Инвестиции) = (Госрасходы — Налоги) + Чистый экспорт. По другому полученное равенство обзывается обычно вторым основным макроэкономическим тождеством и формулируется так: «в закрытой экономике, где отсутствует государственный сектор, сбережения равны инвестициям». Ну а в реальной экономике, где присутствует и государственный и внешний сектор, будет то, что у нас получилось с помощью перестановки слагаемых:

( Читать дальше )

Блог им. karapuz |Краткое пособие по долгосрочному инвестированию для начинающих Баффетов.

- 05 мая 2012, 01:12

- |

Хотите как Баффет? Karapuz приготовил для вас красную таблетку.

Первое, что читает каждый пришедший инвестор — это тексты типа: «если бы вы инвестировали ХХХ долларов 50 лет назад в рынок акций, и регулярно реинвестировали прибыль, то сейчас получили бы over 9000%». Призывы к регулярному долгосрочному инвестированию сыплются на голову бедного инвестора с крыши буквально каждой уважающей себя инвестизбы. Попадаются они и на smartlab. Вам расскажут о чём угодно — о «потенциальной доходности», «фундаментальной недооценке», «апсайде», но все эти рассказчики не ответят вам на простой вопрос: КАКОЙ БУДЕТ ВАША СРЕДНЕГОДОВАЯ ДОХОДНОСТЬ. Скромно умолчат.

Но нет! Мы — делаем деньги на рынке. Такой подход не для нас! Мы инвесторы и нам нужны цифры. Вернее даже не цифры, а всего лишь одна. Цифра. Среднегодовая доходность. И ВСЁ. Так давайте попытаемся её получить.

Долой «Матрицу» с аналами — агентами Смитами — добро пожаловать в Зион.

Начнем с фактов. За основу возьмем реальные значения индекса S&P500 и данные о ежегодно выплаченных дивидендах. Сколько дивидендов мы получим, купив индекс? О, спасибо,

( Читать дальше )

Первое, что читает каждый пришедший инвестор — это тексты типа: «если бы вы инвестировали ХХХ долларов 50 лет назад в рынок акций, и регулярно реинвестировали прибыль, то сейчас получили бы over 9000%». Призывы к регулярному долгосрочному инвестированию сыплются на голову бедного инвестора с крыши буквально каждой уважающей себя инвестизбы. Попадаются они и на smartlab. Вам расскажут о чём угодно — о «потенциальной доходности», «фундаментальной недооценке», «апсайде», но все эти рассказчики не ответят вам на простой вопрос: КАКОЙ БУДЕТ ВАША СРЕДНЕГОДОВАЯ ДОХОДНОСТЬ. Скромно умолчат.

Но нет! Мы — делаем деньги на рынке. Такой подход не для нас! Мы инвесторы и нам нужны цифры. Вернее даже не цифры, а всего лишь одна. Цифра. Среднегодовая доходность. И ВСЁ. Так давайте попытаемся её получить.

Долой «Матрицу» с аналами — агентами Смитами — добро пожаловать в Зион.

Начнем с фактов. За основу возьмем реальные значения индекса S&P500 и данные о ежегодно выплаченных дивидендах. Сколько дивидендов мы получим, купив индекс? О, спасибо,

( Читать дальше )

Блог им. karapuz |Синица в руках или Миллер в облаках? О рациональности некоторых инвестиций.

- 17 марта 2012, 10:53

- |

Пример очень простого, однако, на мой взгляд, практически полезного расчета рациональности ваших вложений в акции. (заранее прошу прощения у мастеров DCF, сторонников p/e, p/b, ev/ebitda и прочей фундаментальной магии). Я ничего не хочу опровергать или спорить, просто хочу показать, как обычный человек с помощью примитивных подручных средств может быстро оценить — дорогие акции или дешевые, и что ему выгоднее. Чистая практика расчетов на коленке.

Итак.

У каждого инвестора имеется как минимум одна альтернатива: акции или облигации. Мы с вами будем инвестором осторожным и прежде всего будем думать о рисках. Поэтому теории вечного роста и вообще надежды на рост котировок — не для нас. Нам нужны только твердые основания. Такие основания — это выплачиваемые компанией дивиденды. Вот именно с этой точки зрения и будем оценивать наши варианты.

Горизонт — 10 лет.

1. Лукойл.

Верим планам менеджмента увеличить дивиденды до 74 р. в этом году и в 3 раза (т. е. до 222 р. на акцию) к 2022 г.

( Читать дальше )

Итак.

У каждого инвестора имеется как минимум одна альтернатива: акции или облигации. Мы с вами будем инвестором осторожным и прежде всего будем думать о рисках. Поэтому теории вечного роста и вообще надежды на рост котировок — не для нас. Нам нужны только твердые основания. Такие основания — это выплачиваемые компанией дивиденды. Вот именно с этой точки зрения и будем оценивать наши варианты.

Горизонт — 10 лет.

1. Лукойл.

Верим планам менеджмента увеличить дивиденды до 74 р. в этом году и в 3 раза (т. е. до 222 р. на акцию) к 2022 г.

( Читать дальше )

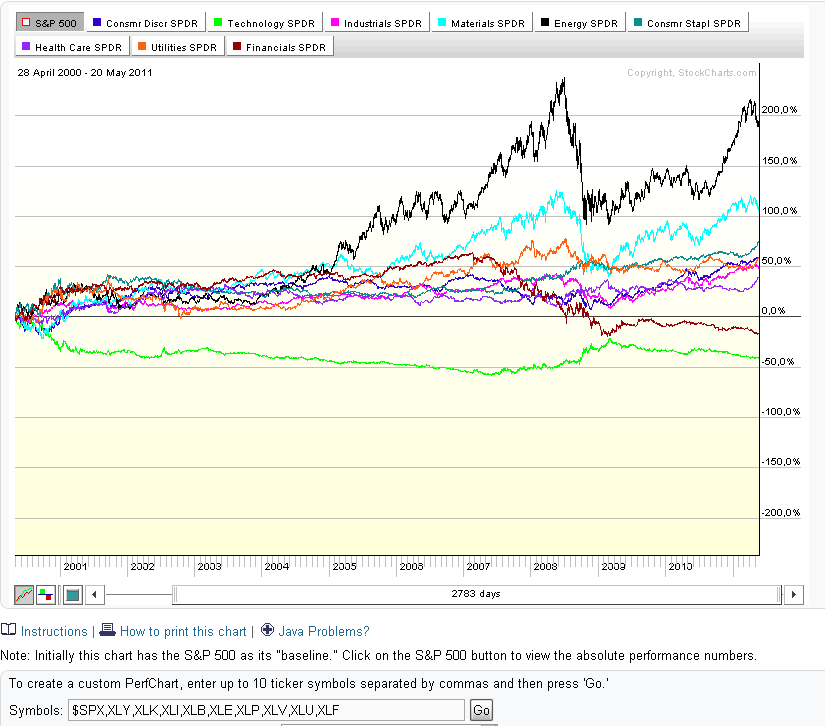

Блог им. karapuz |Забыть об инвестициях на рынке акций? Забудьте лучше блог spydell'а!

- 22 мая 2011, 11:14

- |

Наш ответ Чебмерлену. Ниже приведены performance секторов американского рынка, доступных для инвестирования через соответствующие ETF. Без труда можно увидеть, что «потерянное десятилетие» инвесторов, о котором нам так часто пишут популярные блоггеры и горе-журналисты, потеряно было далеко не для всех. А только для тех, кто инвестировал в financials или technology в 2000 г. (речь о секторах целиком). Или в широкий индекс типа S&P500. Да и те уже вернули свои деньги, с учетом дивидендов.

Energy, Materials дали более чем 100% роста курсовой стоимости за 10 лет (и это без дивдохи! не забываем о ней). Потребсектор и industrials — чистых 50% (без дивдохи, опять же). К слову, дивидендная доходность — это 40%-50% total return S&P500 в долгосрочке.

В общем, «потерянным» это десятилетие было далеко не для всех. А на самом деле это было десятилетие сдутия пузырей в финансовом и технологическом секторе (да и то есть отдельные успешные истории). Всё остальное росло и расцветало.

Вывод: инсинуации по поводу бессмысленности долгосрочного инвестирования и призывы к отказу от него в пользу краткосрочных спекуляций должны остаться на совести их авторов. Общеизвестно, что краткосрочные спекулянты теряют деньги намного чаще — подумайте, к чему вы призываете людей.

( Читать дальше )

Energy, Materials дали более чем 100% роста курсовой стоимости за 10 лет (и это без дивдохи! не забываем о ней). Потребсектор и industrials — чистых 50% (без дивдохи, опять же). К слову, дивидендная доходность — это 40%-50% total return S&P500 в долгосрочке.

В общем, «потерянным» это десятилетие было далеко не для всех. А на самом деле это было десятилетие сдутия пузырей в финансовом и технологическом секторе (да и то есть отдельные успешные истории). Всё остальное росло и расцветало.

Вывод: инсинуации по поводу бессмысленности долгосрочного инвестирования и призывы к отказу от него в пользу краткосрочных спекуляций должны остаться на совести их авторов. Общеизвестно, что краткосрочные спекулянты теряют деньги намного чаще — подумайте, к чему вы призываете людей.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс