SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. karapuz |Госдолг: сэкономили!

- 23 декабря 2013, 02:46

- |

Европа и США: 2 разных подхода к управлению госдолгом, 2 эксперимента и 2 разных истории. Уже можно сделать промежуточные выводы. В США с их экспансионистской политикой стимулирования экономического роста «несмотря на...», последние 3 квартала отношение госдолга к ВВП снижается. В Европе — при всем их упорном внимании к «проблеме госдолга», «режимах экономии», сокращении расходов и «затягивании поясов» — оно наоборот, растёт.

Вот так вот, сэкономили! Может конечно еще рано говорить, но на мой взгляд, тут убедительная победа условной «команды Кругмана».

Главное — экономический рост. Если он достаточен — долг manageable. Если нет — никакая экономия не поможет. Правительства должны быть сосредоточены на обеспечении реального экономического роста, а не на второстепенных инструментальных показателях типа «отношения госдолга к ВВП».

karapuz-blog.blogspot.com

Вот так вот, сэкономили! Может конечно еще рано говорить, но на мой взгляд, тут убедительная победа условной «команды Кругмана».

Главное — экономический рост. Если он достаточен — долг manageable. Если нет — никакая экономия не поможет. Правительства должны быть сосредоточены на обеспечении реального экономического роста, а не на второстепенных инструментальных показателях типа «отношения госдолга к ВВП».

karapuz-blog.blogspot.com

- комментировать

- ★2

- Комментарии ( 20 )

Блог им. karapuz |Заметки относительно ФА на примере S&P500

- 19 ноября 2013, 19:59

- |

Для buy-side интересны фундаментальные модели, увязывающие так или иначе рыночную стоимость компаний с микро- и макро- экономическими предикторами и позволяющие хотя бы с какой-то точностью делать прогнозы относительно поведения цены акции в будущем (основываясь на предположениях относительно поведения переменных-предикторов). Одна из модей такого рода (т. н. T-Model) была разработана Tony Estep, и в дальнейшем была развита Jarrod'ом Wilcox'ом из Wilcox Investment в т. н. P/B-ROE модель (см. Wilcox, Jarrod and Philips, Thomas K., «The P/B-ROE Model Revisited» (March 10, 2004); и кратко — в данной презентации).

Доступная аппроксимация модели строится с помощью регрессии вида ln(P/B) = a+b * ROE + c * Real Required Return + d * [long-term projected?] Inflation rate [expectations?]. (ROE — return on equity, P/B — price to book value per share). В качестве прокси последних я взял Moody's Baa OAS (поскольку среднее кредитное качество компаний в S&P500 находится где-то между А и BBB, см Distribution of Corporate Ratings in index,

( Читать дальше )

Доступная аппроксимация модели строится с помощью регрессии вида ln(P/B) = a+b * ROE + c * Real Required Return + d * [long-term projected?] Inflation rate [expectations?]. (ROE — return on equity, P/B — price to book value per share). В качестве прокси последних я взял Moody's Baa OAS (поскольку среднее кредитное качество компаний в S&P500 находится где-то между А и BBB, см Distribution of Corporate Ratings in index,

( Читать дальше )

Блог им. karapuz |По поводу small-caps и large-caps (структурные диспропорции американского рынка)

- 24 октября 2013, 10:22

- |

")

Блог им. karapuz |Исключительный идиотизм как buying opportunity

- 04 октября 2013, 09:19

- |

"Мы подойдем вплотную к черте исключительного идиотизма, но не пересечем ее", — сказал вчера Уоррен Баффетт в интервью агентству Bloomberg по поводу government shutdown.

Думаю, в этих словах пожилого миллиардера кратко сформулировано всё, что нужно знать инвесторам о происходящем. Не понятно только, насколько именно %% ниже находится та черта исключительного идиотизма, зато понятно, что потом будем выше. Так что, пока журналисты всего мира заходятся в истерических припадках (свою «черту исключительного идиотизма» они пересекли уже давно) — более флегматичным инвесторам самое время что-нибудь присмотреть на распродажах. Christmas rally-то никто не отменял.

«Эти ребята могут пугать, что возьмут свою маманю в заложники, но они никогда не причинят ей вреда» — подтверждает мысль Баффета бывший министр финансов США Генри Полсон. Уж он-то точно знает, о чем говорит.

Думаю, в этих словах пожилого миллиардера кратко сформулировано всё, что нужно знать инвесторам о происходящем. Не понятно только, насколько именно %% ниже находится та черта исключительного идиотизма, зато понятно, что потом будем выше. Так что, пока журналисты всего мира заходятся в истерических припадках (свою «черту исключительного идиотизма» они пересекли уже давно) — более флегматичным инвесторам самое время что-нибудь присмотреть на распродажах. Christmas rally-то никто не отменял.

«Эти ребята могут пугать, что возьмут свою маманю в заложники, но они никогда не причинят ей вреда» — подтверждает мысль Баффета бывший министр финансов США Генри Полсон. Уж он-то точно знает, о чем говорит.

Блог им. karapuz |Необходимость модернизации основных фондов США как возможная угроза ралли на рынке акций

- 05 мая 2013, 23:48

- |

Эта тема мало обсуждается в популярной финансовой прессе, т. к. рассуждать о состоянии мостов, железных дорог и водопроводных труб намного менее захватывающе, чем с умным видом сказать что-нибудь о политике ZIRP, swap-спредах или о Бене-вертолетчике. Однако, именно с этой стороны могут возникнуть долгосрочные последствия как для американской экономики в целом, так и для рынка акций.

Инфраструктура США находится в весьма плачевном состоянии. Согласно данным американской ассоциации гражданский инженеров (ASCE) Америке до 2020 г. дополнительно требуются 3.6 триллиона долларов на модернизацию инфраструктуры. Бывший мэр Филадельфии и экс-губернатор Пенсильвании Эдвард Рэнделл в своей последней статье указывает, что США за 8 лет скатились с 1-го места по конкурентноспособности инфраструктуры на 14-е и приводит много довольно-таки нелицеприятных фактов относительно реального физического состояния американских основных фондов.

( Читать дальше )

Инфраструктура США находится в весьма плачевном состоянии. Согласно данным американской ассоциации гражданский инженеров (ASCE) Америке до 2020 г. дополнительно требуются 3.6 триллиона долларов на модернизацию инфраструктуры. Бывший мэр Филадельфии и экс-губернатор Пенсильвании Эдвард Рэнделл в своей последней статье указывает, что США за 8 лет скатились с 1-го места по конкурентноспособности инфраструктуры на 14-е и приводит много довольно-таки нелицеприятных фактов относительно реального физического состояния американских основных фондов.

( Читать дальше )

Блог им. karapuz |Критический уровень в 90% госдолга к ВВП - ошибка программы Microsoft Excel

- 20 апреля 2013, 17:22

- |

В 2010 г. вышла знаменитая работа экономистов Кенетта Рогоффа и Кармен Райнхарт о том, что при превышении госдолгом уровня в 90% ВВП экономический рост резко замедляется и наступает рецессия.

С тех пор эта цифра всем известна, на нее ориентировались даже политики. Однако, вышел некий казус!

Далее цитирую:

«Сотрудники Массачусетского университета в Амхерсте обнаружили, что многократно процитированные в СМИ выводы экономистов Кармен Рейнхарт (Carmen Reinhart) и Кеннета Рогофф (Kenneth Rogoff) о снижении роста ВВП в государствах с высоким уровнем долга основаны на некорректных допущениях и ошибках в математических расчетах. Статья с критикой экономистов опубликована в журнале исследовательского института PERI, а ее краткий пересказ приводит Business Insider.

( Читать дальше )

С тех пор эта цифра всем известна, на нее ориентировались даже политики. Однако, вышел некий казус!

Далее цитирую:

«Сотрудники Массачусетского университета в Амхерсте обнаружили, что многократно процитированные в СМИ выводы экономистов Кармен Рейнхарт (Carmen Reinhart) и Кеннета Рогофф (Kenneth Rogoff) о снижении роста ВВП в государствах с высоким уровнем долга основаны на некорректных допущениях и ошибках в математических расчетах. Статья с критикой экономистов опубликована в журнале исследовательского института PERI, а ее краткий пересказ приводит Business Insider.

( Читать дальше )

Блог им. karapuz |Триллион туда, триллион сюда... Куда делись 497 миллиардов корпоративного кэша?

- 11 июня 2012, 00:58

- |

«Корпорации сидят на горах кэша», «компании копят наличность» — все это знают и все гадают, куда же все эти триллионы кэша денутся. Новый релиз Z.1 flow of funds, который вышел 7 июня, проливает свет на этот животрепещущий вопрос. Согласно новым, пересмотренным данным, кэша у компаний США внезапно стало на $496.5 млрд долларов меньше.

Так что все эти горы кэша, оказывается, могут просто исчезнуть. Хлоп — и нету 496.5 млрд. Такие дела.

Пока не разбирался с причинами этих чудовищных и внезапных отклонений. Не знаю что и думать, чесгря.

Оригинал материала в моём блоге

Так что все эти горы кэша, оказывается, могут просто исчезнуть. Хлоп — и нету 496.5 млрд. Такие дела.

Пока не разбирался с причинами этих чудовищных и внезапных отклонений. Не знаю что и думать, чесгря.

Оригинал материала в моём блоге

Блог им. karapuz |216000 рабочих мест - это позитив или не очень?

- 07 марта 2012, 19:18

- |

Вот вроде бы позитивище — аж 216 000 рабочих мест! Рынок труда восстанавливается, всё супер, да? Нет! Не супер! Не восстанавливается! Как так? Аффтар сошел с ума? Возможно. Но давайте сначала разберемся.

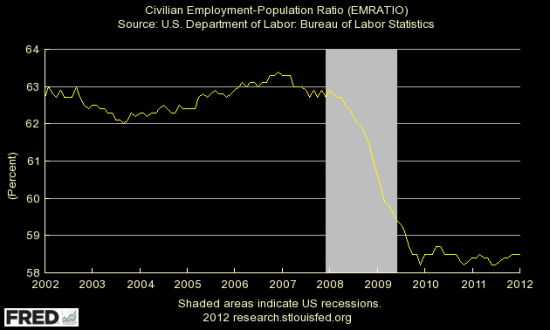

Вот так выглядит % РАБОТАЮЩЕГО населения (по отношению ко всему трудоспособному):

Как можно легко увидеть, хоть число работающих и растет, но доля работающего населения практически не меняется и остается на самом низком уровне с кризиса.

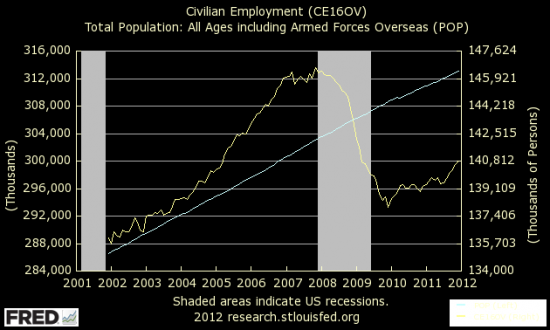

В чем же дело? А очень просто. США — страна с растущим населением. И чтобы компенсировать прирост населения, рабочие места должны расти более быстрыми темпами. Вот так это выглядит:

Голубая линия — общее число населения. Желтая — число работающих.

Как видно, с момента начала кризиса до низов число работающих снизилось со 146 до 138 млн человек, т. е. на 8 миллионов. За годы посткризисного «восстановления» число работающих восстановилось до 141 млн человек. Таким образом, рынку труда удалось отыграть далеко не все потери, восстановлено лишь 3 миллиона из 8 миллионов потерянных рабочих мест.

( Читать дальше )

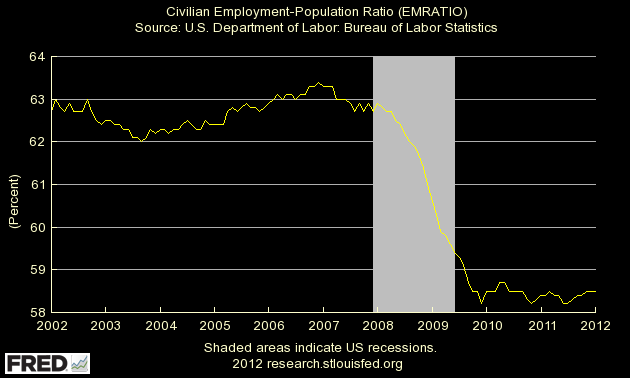

Вот так выглядит % РАБОТАЮЩЕГО населения (по отношению ко всему трудоспособному):

Как можно легко увидеть, хоть число работающих и растет, но доля работающего населения практически не меняется и остается на самом низком уровне с кризиса.

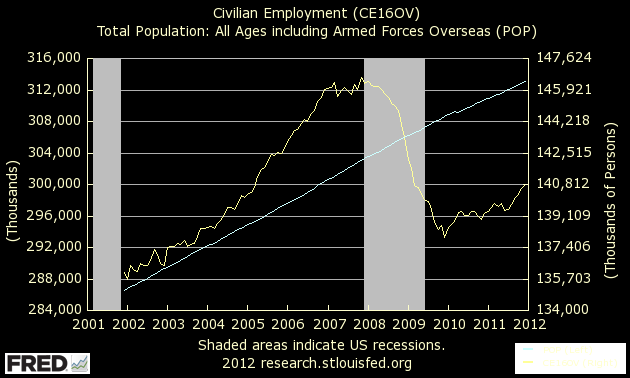

В чем же дело? А очень просто. США — страна с растущим населением. И чтобы компенсировать прирост населения, рабочие места должны расти более быстрыми темпами. Вот так это выглядит:

Голубая линия — общее число населения. Желтая — число работающих.

Как видно, с момента начала кризиса до низов число работающих снизилось со 146 до 138 млн человек, т. е. на 8 миллионов. За годы посткризисного «восстановления» число работающих восстановилось до 141 млн человек. Таким образом, рынку труда удалось отыграть далеко не все потери, восстановлено лишь 3 миллиона из 8 миллионов потерянных рабочих мест.

( Читать дальше )

Блог им. karapuz |Над пропастью в... шортах. Начало медвежьего рынка?

- 03 июня 2011, 01:08

- |

Некоторое дополнительные усилия, предпринятые в целях поиска объяснения произошедшему вчера в штатах привели к следующим результатам:

1. Обвалились джанки. Причем, пробив основную поддержку. Картина очень медвежья.

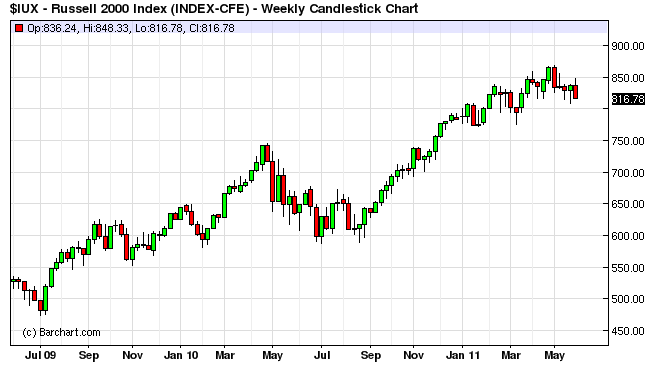

2. Недельный таймфрейм Russell 2000 выглядит вовсе не бычьи:

Таким образом, большой гризли посетил вчера не только тучные стада покупателей фьючерсов на сипи, но и охватил своим вниманием и более широкие классы рискованных активов.

Я склонен считать это началом медвежьего рынка. Нюанс заключается в том, что по всей видимости, шортов в /es еще более чем достаточно, поэтому периодически могут возникать мощные и слабопредсказуемые по целям и продолжительности bear market rally, участвовать в которых очень сложно и по степени риска приближается к деятельности камикадзе. На лонги с сего момента у меня ментальный запрет :)

( Читать дальше )

1. Обвалились джанки. Причем, пробив основную поддержку. Картина очень медвежья.

2. Недельный таймфрейм Russell 2000 выглядит вовсе не бычьи:

Таким образом, большой гризли посетил вчера не только тучные стада покупателей фьючерсов на сипи, но и охватил своим вниманием и более широкие классы рискованных активов.

Я склонен считать это началом медвежьего рынка. Нюанс заключается в том, что по всей видимости, шортов в /es еще более чем достаточно, поэтому периодически могут возникать мощные и слабопредсказуемые по целям и продолжительности bear market rally, участвовать в которых очень сложно и по степени риска приближается к деятельности камикадзе. На лонги с сего момента у меня ментальный запрет :)

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс