SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. moneymaker |фильтрация времени входа, как диверсификация

- 06 октября 2011, 20:25

- |

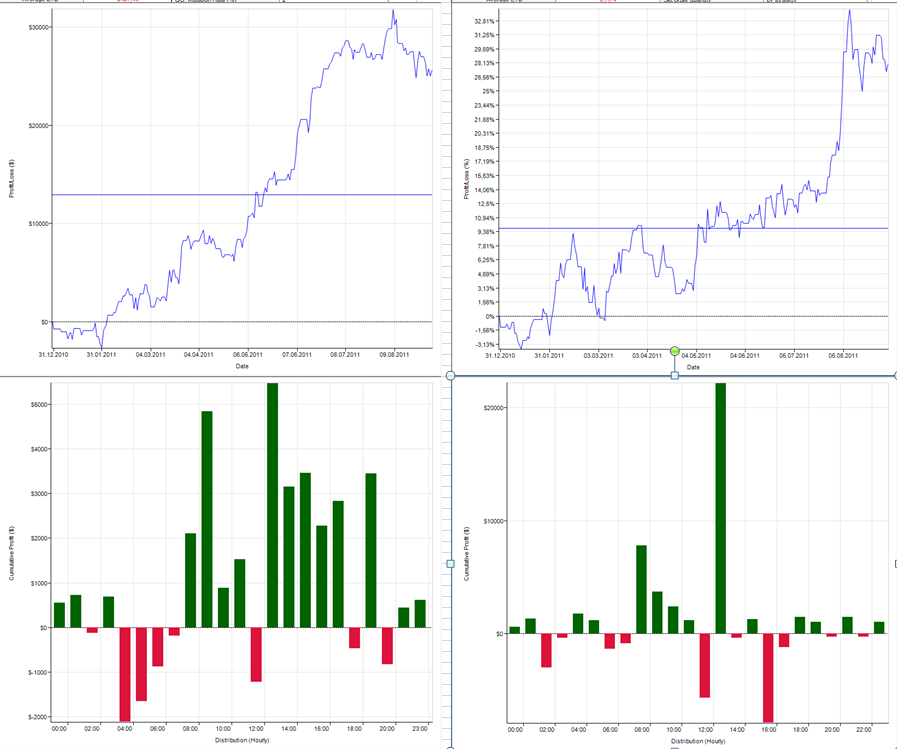

сейчас во время документирования результатов оптимизации системы, наткнулся на интересную пару скриншотов, которая навела меня на мысль о диверсификации не только по типам систем (тренд-контртренд), или их логике, а банально настройке параметров под время торговли.

если одни параметры подходят для работы во время сессии, а другие ночью при неизменной логике, так и надо настраивать бота, фильтруя все неудачные часы его работы

на графиках как раз 2 разных набора параметров, а снизу гисторграмма net profit/loss в зависимости от времени входа в сделку.

если одни параметры подходят для работы во время сессии, а другие ночью при неизменной логике, так и надо настраивать бота, фильтруя все неудачные часы его работы

на графиках как раз 2 разных набора параметров, а снизу гисторграмма net profit/loss в зависимости от времени входа в сделку.

- комментировать

- ★1

- Комментарии ( 4 )

Блог им. moneymaker |Бот на золоте: готовность 90%

- 05 октября 2011, 20:37

- |

* ну что, можете облаять бота:)

Могу сказать одно: сильно в доходности проигрывает базовому активу. Прибыль находится на каком-то предельно минимальном уровне (17000$/год, при необходимом для торговле капитале в 15000$). Просадку лучше закладывать в 2 раза больше текущей. Поэтому, заложенный риск будет равен 20% от депо.

( Читать дальше )

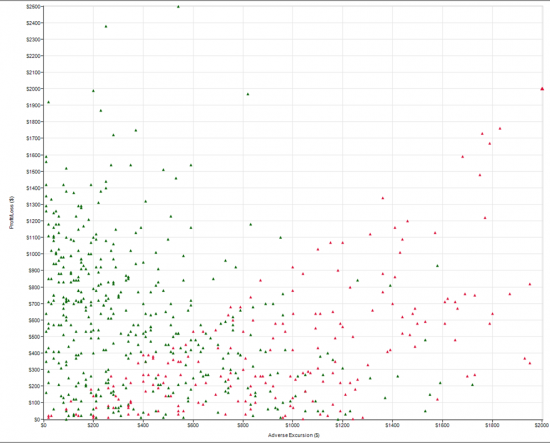

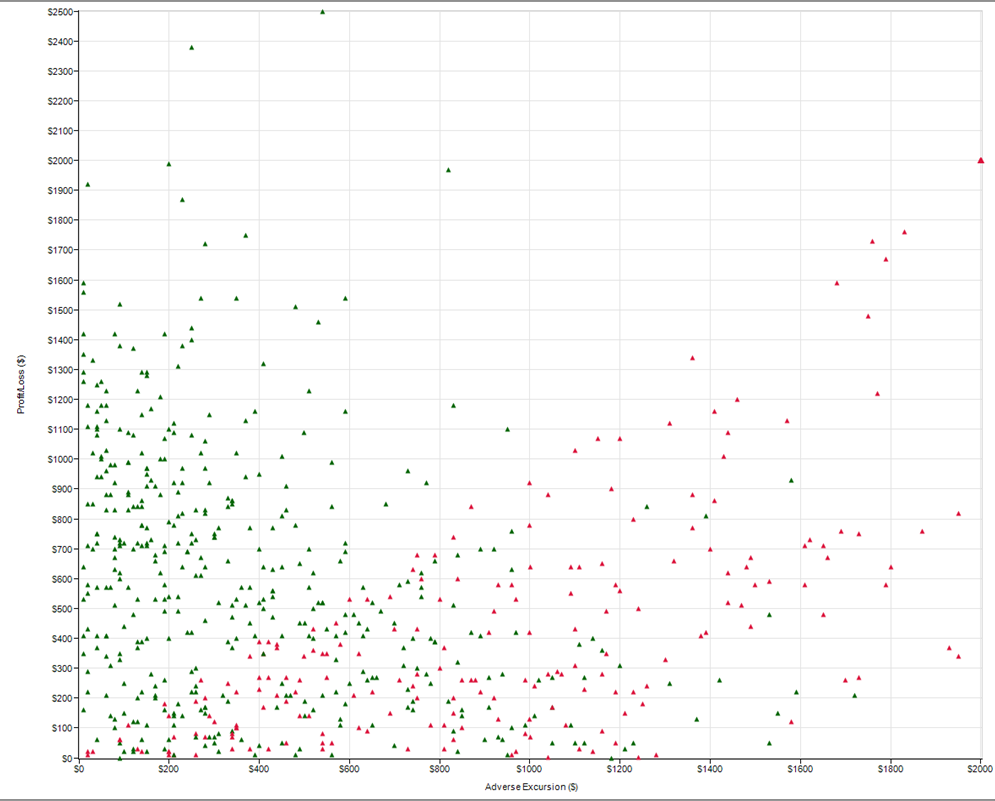

Блог им. moneymaker |анализ МАЕ в роботостроении

- 05 октября 2011, 13:32

- |

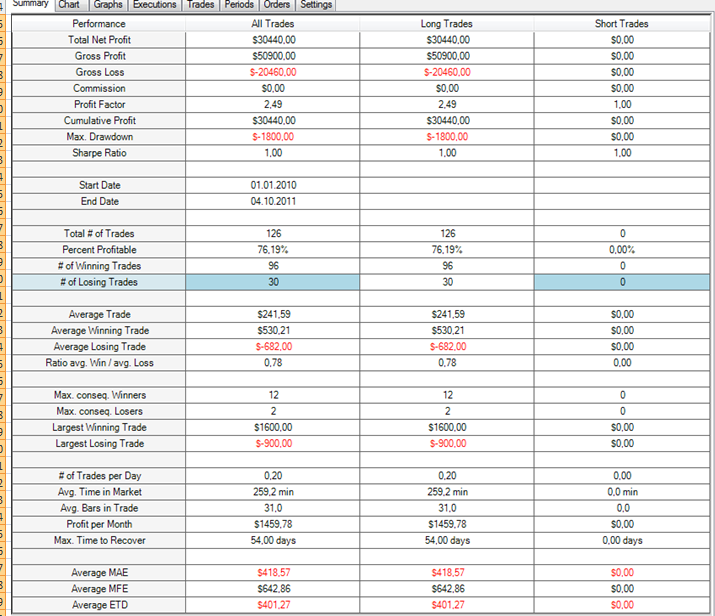

какое значение вы придаете анализу графика MАЕ?

я столкнулся с проблемой того, что в реальности часть ордеров с бектестов может быть неисполнена на реале, так как эти ордера были выставлены в зоне недостаточной ликвидности (когда по цене входа или хуже прошло мало сделок, и вы поймали самый экстремум).

Это критично для понимания того, что вы можете получить на реале. Идти с целями в 100500%, а потом получить 100%, намного обиднее, чем идти с целями в 100%, а получить 100500%. Главное не только Эго пострадает, но и риски вы закладывали под большую доходность.

вы анализируете эти вопросы при создании роботов или нет?

я столкнулся с проблемой того, что в реальности часть ордеров с бектестов может быть неисполнена на реале, так как эти ордера были выставлены в зоне недостаточной ликвидности (когда по цене входа или хуже прошло мало сделок, и вы поймали самый экстремум).

Это критично для понимания того, что вы можете получить на реале. Идти с целями в 100500%, а потом получить 100%, намного обиднее, чем идти с целями в 100%, а получить 100500%. Главное не только Эго пострадает, но и риски вы закладывали под большую доходность.

вы анализируете эти вопросы при создании роботов или нет?

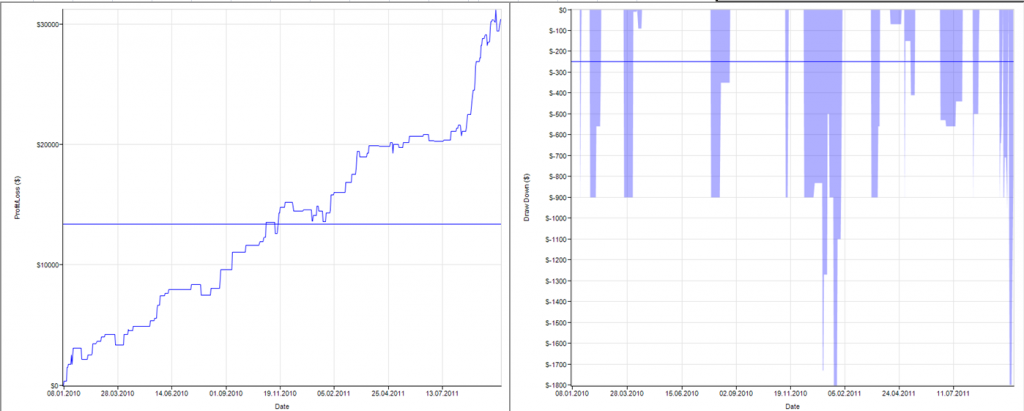

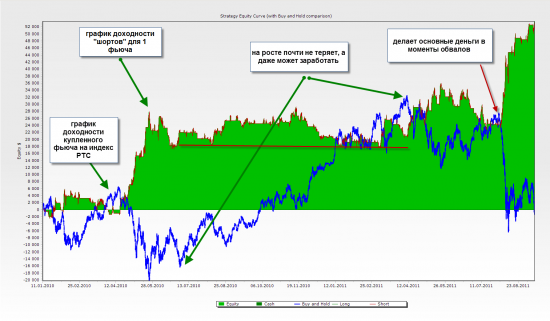

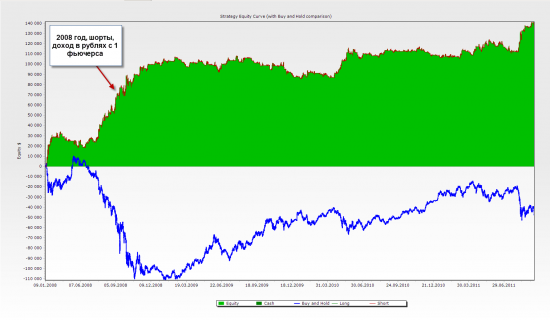

Блог им. moneymaker |наш первый бот на ЛЧИ

- 05 октября 2011, 12:53

- |

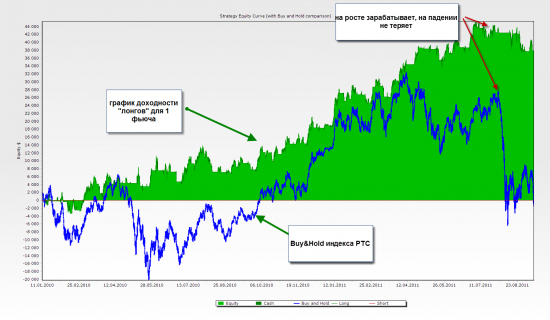

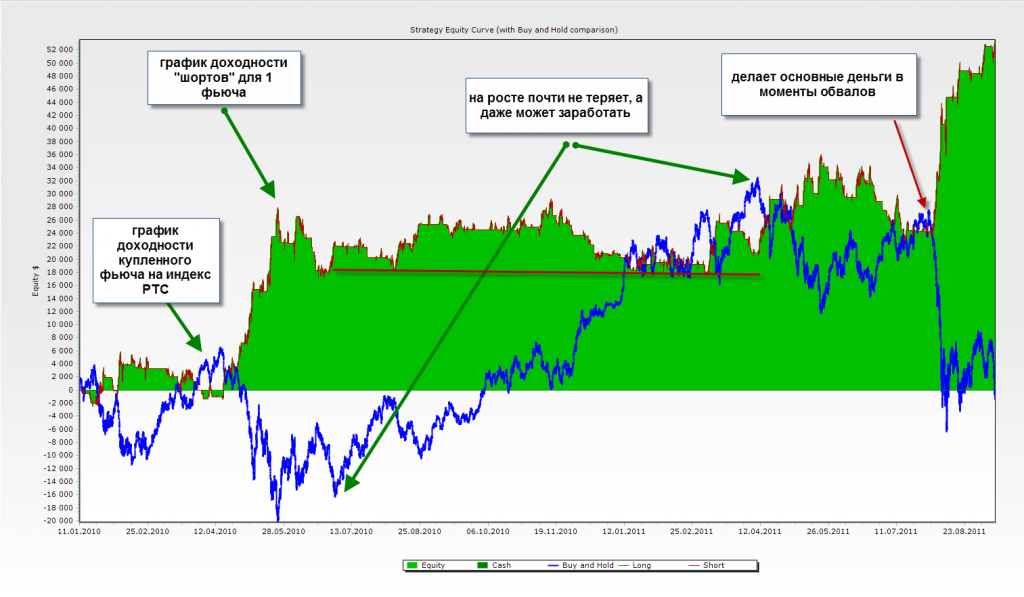

Встречайте robot_atsc

вот его тесты:

работает на индексе РТС. Трендовый с доработками.

запустили на 50000р. если сделает 20-25% за время конкурса, свою мисссию на земле он выполнит.

состоит из шортового и лонгового бота. работают параллельно, иногда друг друга перекрывают. поэтому 2 графика тестов

вот его тесты:

работает на индексе РТС. Трендовый с доработками.

запустили на 50000р. если сделает 20-25% за время конкурса, свою мисссию на земле он выполнит.

состоит из шортового и лонгового бота. работают параллельно, иногда друг друга перекрывают. поэтому 2 графика тестов

Блог им. moneymaker |Тесты нового бота. открытый вопрос

- 05 октября 2011, 12:27

- |

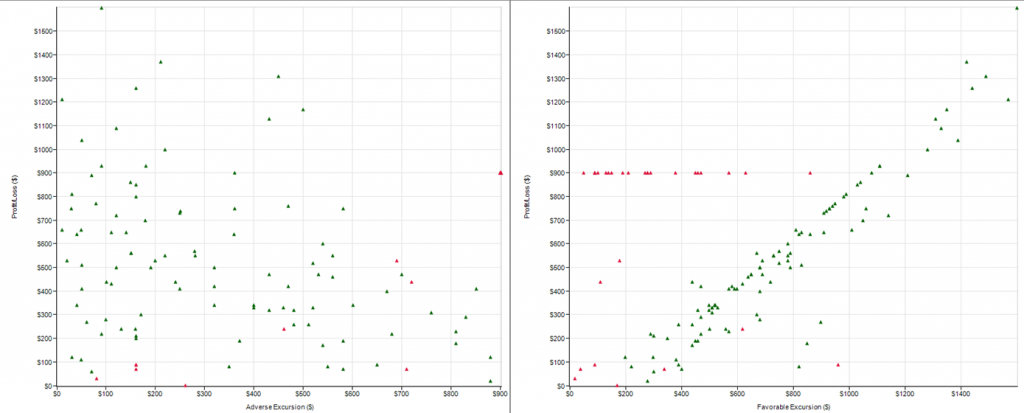

не хотел бы много писать про логику, но в двух словах, это ловля отскоков. есть ряд фильтров и нестандартное использование одного индикатора, который дает отличные результаты при опять же нестандартном (по крайней мере для большинства) представлении data series

такой график получается из оптимизации на 04.2010-04.2011, и прогона на 2010-2011. тесты проводятся на тиках. бумага — фьюч на золото на СМЕ — GC

особой разницы в результатах от изменения периода оптимизации не заметно, если специально не оптимизировать на дикой волатильности последних месяцев.

===================

столкнулся с проблемой маленькой средней сделки. Есть опасения, что проскальзывание + факт, что достаточно много сделок находятся в зоне маленького МАЕ — приведут к весьма нулевому результату на реале, несмотря на столь впечатляющий график.

( Читать дальше )

такой график получается из оптимизации на 04.2010-04.2011, и прогона на 2010-2011. тесты проводятся на тиках. бумага — фьюч на золото на СМЕ — GC

особой разницы в результатах от изменения периода оптимизации не заметно, если специально не оптимизировать на дикой волатильности последних месяцев.

===================

столкнулся с проблемой маленькой средней сделки. Есть опасения, что проскальзывание + факт, что достаточно много сделок находятся в зоне маленького МАЕ — приведут к весьма нулевому результату на реале, несмотря на столь впечатляющий график.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс