пишет

t.me/teckteck/932

💼 «РОСНЕФТЬ»: ЧЕТВЕРТЬ АППАРАТА УШЛО ПОД НОЖ

‼️ Тихой сапой уже к октябрю-ноябрю сократили 25% работников центрального аппарата в «Роснефти», говорят наши собеседники.

☑️ Увольняли людей, много лет проработавших в компании, младший и средний персонал, под предлогом сокращения ставки и должности. По КЗОТ, с выплатой положенных пособий, но все ж обидно.

☑️ А вот зарплаты на 25% удаленщикам, оставшимся в штате, как обещали, срезали не всем.

☑️ И реальной работы у них от формального сокращения часов в неделе меньше не стало.

🔜@teckteck

комментарии Роман Ранний на форуме

-

🇷🇺#YNDX «Яндекс.Маркет» на фоне пандемии снизил комиссию для новых партнеров — Прайм

🇷🇺#YNDX «Яндекс.Маркет» на фоне пандемии снизил комиссию для новых партнеров — Прайм пишет

пишет

t.me/borodainvest/483

ВТБ отчитался за 3 квартал 2020 года по МСФО. На фоне рекордной прибыли Сбербанка результаты группы смотрятся печально. ВТБ это летопись разочарований, пустых обещаний, не выполненных планов. Среди отечественных инвесторов принято к месту и не к месту вспоминать Грехэма и Баффета и пытаться примерить их подход на отечественные реалии. Так вот, если применять их подход с умом (а не только в качестве красивых цитат), то от активов вроде ВТБ надо держаться как можно дальше. Ключевой тезис Баффета, который почему-то полностью игнорируется, не про покупку активов с скидками. (хотя про это тоже) Ключевой тезис это покупка КАЧЕСВЕННЫХ активов с ОТЛИЧНЫМ КОРПОРАТИВНЫМ УПРАВЛЕНИЕМ. Смотрим на ВТБ, смотрим на подход Баффета, снова смотрим на ВТБ… Думаю, что больше ничего объяснять не надо.

Ок, если вы позиционируете себя разумным инвестором, актив вроде ВТБ никогда не попадет в ваш портфель. Продано, удалено из терминала и забыто как страшный сон. Но помимо инвесторского подхода всегда есть желание заработать на каких-то среднесрочных спекуляциях. В этом плане у ВТБ, несмотря на всю свою проблемность, есть потенциал.

Это потенциал называется «падать больше некуда, авось что-то наладится».

Прикинем в цифрах. В чем заключается потенциал? В нормализации ситуации в мировой экономике и в стране, которое приведет к существенному снижению резервирования в следующем году и, возможно, даже к роспуску резервов созданных в 2020 году. То есть надо понимать, что проблема ВТБ именно в руководстве и принимаемых ими решениях. Грубо говоря, банк очень любит кредитовать всякое говно связанное с коррупционными схемами, что приводит к низкому качеству капитала и постоянным убыткам. На операционном уровне, который находится вне компетенции высшего руководства, банк работает вполне неплохо. За 3 квартал:

— процентные доходы выросли на 23%;

— комиссионные доходы выросли на 42%!

— банк отлично заработал на валютных переоценках, а так же на страховых комиссиях;

Согласитесь, не похоже на на ужас без конца.

Если в экономике в следующем году случится новый расцвет (а это мой ключевой фундаментальный тезис — мощное восстановление в 2021 году), а банк умудрится нормально год отработать без создания новых резервов, то прибыль действительно может достигнуть обещанных 250 млрд рублей. Тогда акции вырастут и кто-то заработает, а потом будет постить цитаты Баффетта применительно к ВТБ. Думаю, что 5 копеек через год вполне вероятны.

Так же в информационном поле недавно появилась новость о желании менеджмента банка выкупить у государства префы. Многие считают это драйвером переоценки, но я думаю, что идея несколько наивная. Если банку едва хватает капитала на выплаты мизерных дивидендов, где он возьмет несколько сотен миллиардов на выкуп префов? В общем этот фактор можно смело игнорировать.

Факторов, которые могут помешать ВТБ выполнить планы по прибыли в 250 млрд в 2021 году десятки: продолжение кризиса, новые государственные мегапроекты, которые потребуют капитал, коррупция, покупки активов, продажи активов (в убыток), санкции и так далее. Но даже палка иногда стреляет. Вероятно и у ВТБ однажды выдастся хороший год.

Чем дольше я на рынке, тем проще становится мой подход. ВТБ это очень плохой банк, который «зарекомендовал» себя десятилетиями «успешной» работы. Покупать такое не стоит никогда. Но при этом однажды котировки могут вырасти если менеджмент временно перестанет вляпываться в новые проблемы. Быть может вам даже удастся предсказать когда это случится. А я лучше куплю Citi © за 0,6 капитала. 🇷🇺#VSMO «ВСМПО-Ависма» вложит 2,6 млрд руб в развитие механообрабатывающих мощностей — компания — Прайм

🇷🇺#VSMO «ВСМПО-Ависма» вложит 2,6 млрд руб в развитие механообрабатывающих мощностей — компания — Прайм пишет

пишет

t.me/thewallstreetpro/10246

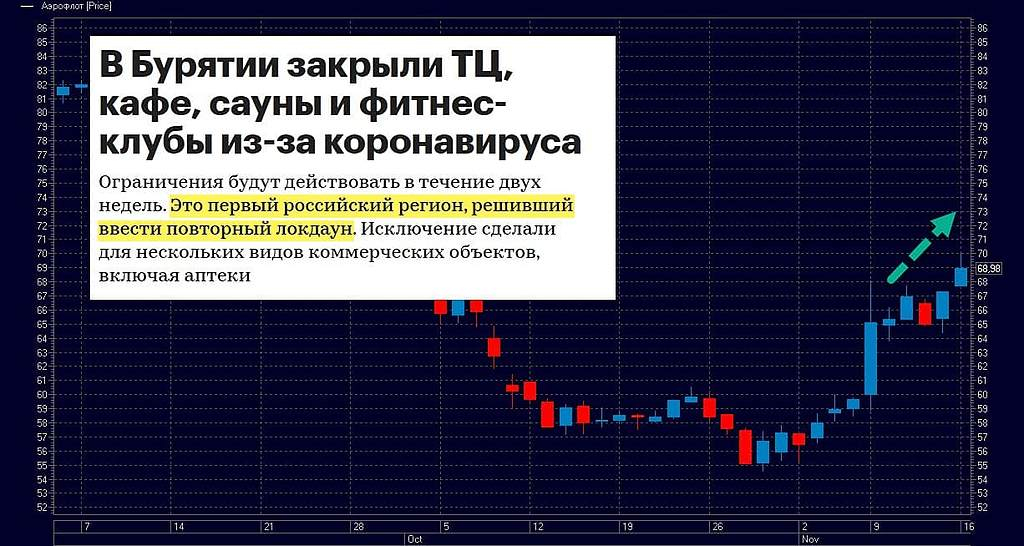

[ Фотография ]

#методига

Походу на рынке появилась новая суперуспешная стратегия. Чем хуже новости, тем выше рынки. В США на выходных очередной рекорд по заражениям – 170 000 в сутки. Австрия уходит на тотальный карантин и даже в России регионы стали уходить на полное закрытие общественных мест. Тем не менее Аэрофлот неплохо так подрастает. Инвесторы живут походу уже в 2022 году.

пишет

пишет

t.me/insider_market/922

#аналитика #PZLZ

Полюс: результаты ТЭО на Сухом Логе

Полюс опубликовал крайне положительные результаты предварительного ТЭО по своему ключевому активу — Сухому Логу. Запасы, затраты на добычу, коэффициент извлечения — все параметры лучше ожидаемых ранее рынком.

▫️Объем производства: менеджмент ожидает, что среднегодовой объем производства составит не менее 2,3 млн унций, против 1,6 млн унций, которые ожидались ранее. И это все при супер низкой стоимости добычи (TCC) — 390 долл./унц.!

▫️Единственный минус — рост прогноза кап.затрат: согласно результатам ТЭО CAPEX был повышен на 1 млрд грина до 3,3 млрд. Однако, учитывая то, что эти бабки пойдут на увеличение производительности обогатительной фабрики, то в целом наши аналитики считают результаты ТЭО крайне позитивными

Напомним, что запуск Сухого Лога планируется в 2027 году и это почти в два раза увеличит объемы производства Полюса (в 2019 году компания произвела 2,8 млн унций). 🇷🇺#MTLR #ESG #климат

🇷🇺#MTLR #ESG #климат

«Мечел» вложит за полтора года 1 млрд руб в экологические проекты порта Посьет — компания — Прайм- ВЗГЛЯД: «ВТБ Капитал» поднял оценку GDR Полюса на 6%, подтвердив рейтинг «покупать»

Что думаете об этих бумагах? Я думаю купить для хранения евро и получения процента вместо депозита?

Stas-2020, норм вроде. правда есть риск что в кризис исчезнет ММ, и продать по нормальной цене не получится

Роман Ранний,

А почему не получится продать по нормальной цене? Евро все равно будет расти по отношению к рублю. А уж если на долгосрок, так тут и вовсе вопросы отпадают. Сами видите что с рублем происходит.

Stas-2020, Маркет Мейкера не будет, а физики нечего покупать не будут, просто будут ждать когда паника утихнет

Роман Ранний,

Когда не будь паника утихнет? Пройдет это все, год, два и прекратится

Stas-2020, это понятно, просто указал на риски, иногда евро покупают как раз для момента паники.

Роман Ранний,

Я на долгий срок беру «подушка»:) Кстати Роман, есть несколько тысяч долларов сейчас на депозите, но через месяц вклад закрою по сроку. Не подскажите облигации для хранения долларов, ну и естественно что бы по необходимости снять эти деньги. Желательно конечно на долгосрок от 1000 $

Stas-2020, если по необходимости снять, то только наличка(депозит). К сожалению других вариантов нет.

Роман Ранний,

Почему нет? FXUS, FXRB правда это фонды, но снять можно хоть 100 хоть 500 $

Stas-2020, по той же причине, ликвидность обеспечивает ММ

Роман Ранний,

В долларах?

Stas-2020, в FXUS и FXRB

Роман Ранний,

FXRB только в рублях торгуется

Stas-2020, и что? Выкуп акций Распадской

Выкуп акций РаспадскойEvraz предлагает выкупить акции Распадской по 164 руб. Смысл предложения такой:

Надо понимать что по РСБУ за 9мес. чистые активы это 47,5 млрд. руб. ,

Авто-репост. Читать в блоге >>>Почему цена упёрлась в ~152-153 если выкуп по 164? Где-то подвох?

Manifestum, по закону об АО на выкуп можно потратить не более 10% стоимости чистых активов.

Чистые активы у Распадской 47,5 млрд. (по РСБУ за 9 мес.)

Евразу принадлежит 90% следовательно могут принести 10%, это 11,3 млрд. руб

А удовлетворить могут только на 4,75 млрд., то есть меньше половины заявок

- Рост акций «Распадской» на торгах «Мосбиржи» превысил 18% на новостях о цене buyback

ВЗГЛЯД: Промсвязьбанк рекомендует покупать акции Полюса с целевой ценой 21499 руб./акция пишет

пишет

t.me/InvestmentNotes/294

#mail #сбер

😡 СБЕР И MAIL.RU GROUP НА ГРАНИ РАЗВОДА?

Ещё совсем недавно все обсуждали нашумевший развод с разделом имущества Сбера и Яндекса. Теперь же с интересом следят за развитием непростых отношений Сбера с Mail.ru. Что послужило поводом для разногласий в совместном партнерстве двух известных экосистем? Давайте разберёмся.

📍 КАК РАЗВИВАЛИСЬ ОТНОШЕНИЯ

Ещё в прошлом году на этапе готовящегося развода с Яндексом, Сбер заявил о перспективном совместном партнерстве с Mail.ru, включающее в себя сервисы такси Ситимобил 🚕, доставку еды Delivery Club и ресторанный сервис Foodplex 🍽 от Сбербанка.

В рамках совместного предприятия участники пообещали вложить в бизнес около 64,4 млрд. руб.💰, при этом, у Сбера есть право через 3 года после закрытия сделки претендовать на долю в пакете акций Mail.ru Group в размере до 20%. Стоимость новой компании может превысить 100 млрд. руб. Главным конкурентом данного СП являются сервисы Яндекса. Однако на деле оказалось не так всё просто🤨.

📍 ПРИЧИНА РАЗНОГЛАСИЙ

• Первая возможная причина разногласий партнеров кроется в платформе, на базе которой будет создана новая экосистема. Разумеется, каждый тянет одеяло на себя:

– Сбер настаивает на своей финансовой сети

– Mail.ru желает строить новую платформу на основе своей крупнейшей социальной сети «ВКонтакте», отказываясь становиться зависимым от Сбербанка.

Обе компании настаивают на своём 😠.

• Вторая причина заключается в том, что Сбербанк, купив 36% акций (или 20,6% голосов) компании МФ Технологии (которая владеет 58,8% голосов в Mail.ru Group), считает минимальным своё влияние на Mail.ru Group из-за слишком сложной управленческой структуры.

• Третья причина возможного недопонимания между партнёрами может быть связана с управленческой структурой совместного предприятия, в рамках которой, и Сбер и Mail.ru должны получить одинаковые доли в размере 45%. Однако каждой из компаний хочется принимать больше участия в операционном управлении, чем партнёр.

💬 К слову, в 2019 г. ни одна из компаний, включенных в СП Mail.ru Group и Сбера, не принесла прибыли при росте выручки. Ситимобил продемонстрировал финансовые результаты в 3 раза хуже, чем у прямого конкурента Яндекс.Такси, а Delivery Club, вовсе, стал убыточным в 6,5 млрд. руб.

😇 Официальные пресс-службы Mail.ru Group и Сбера заявляют, что в их отношениях «всё хорошо, и речь о разводе не идёт». Компания строят собственные экосистемы, успешно работая над совместными проектами.

📍 ПРОГНОЗ

В настоящее время, так складываются обстоятельства, что крупные финансовые корпорации и IT-компании, нуждаются друг в друге.

Процессы цифровизации диктуют свои условия, которые требуют от бизнеса быть гибким и технологичным. Финансовому сектору необходимы компетенции в IT, ровно также, как и технологические компании не могут существовать без финансовых сервисов.

Компаниям сложно договориться, так как это огромные экосистемы, структуры, которые замкнуты в рамках своей среды.

пишет РДВ

t.me/AK47pfl/6571

⚡️ Почему растет Газпром? Источники РДВ сообщают, что менеджмент Газпрома могут поменять в ближайшие дни, как и многих руководителей в правительстве.

👉 Справедливая цена Газпрома в случае смены менеджмента 225 рублей.

(https://neo.putinomics.ru/dashboard/gazp/moex)Напоминаем, что в 2010 году капитализация Газпрома (GAZP (https://neo.putinomics.ru/dashboard/gazp/moex)) составляла $300 млрд, сегодня $53 млрд.

#молния #GAZP

@AK47pfl

Роман Ранний, История повторяется

Dobermann, я не думаю что это РДВ разгоняет, скорее присоединяется к разгону

Роман Ранний, к разгону или к разводу?

Dobermann, время покажет

#AGRO #ФАС

⚡️ РАССЛЕДОВАНИЕ КАРТЕЛЯ НА РЫНКЕ САХАРА ЗАТРОНЕТ РУСАГРО

Роман Ранний, да походу там 100% картель

ведь Русагро зажимает запасы спецом, чтобы цену на сахар поднять

в прошлом году такое точно было

Тимофей Мартынов, тогда это разгон был перед падением? 🇷🇺#FIVE

🇷🇺#FIVE

X5 изучает возможность подключения московских магазинов к системе QR-кодов — компания — РИА- пишет

t.me/russica2/33056

Неопределенность в высших эшелонах власти провоцирует турбулентность всей вертикали и примыкающих систем.

Происходит полный пересмотр сфер влияния и распределения денежных потоков.

В первую очередь удар на себя принимают госкорпорации.

В этой связи продолжается давление на главу Газпрома Миллера.

Очередной виток происходящего заставляет Миллера уступать и «терять» своих ближайших соратников.

9 октября руководство и топ-менеджмент газпромовской «дочки» «Газстройпром» подадут заявления об увольнении, которые Миллер вынужден будет удовлетворить, продливая тем самым свой срок пребывания на посту предправления Газпрома.

За этим последует целая череда дальнейших увольнений и назначений. - #AGRO #ФАС

⚡️ РАССЛЕДОВАНИЕ КАРТЕЛЯ НА РЫНКЕ САХАРА ЗАТРОНЕТ РУСАГРО  OZON ХОЧЕТ ПРИВЛЕЧЬ ОТ IPO ПОРЯДКА $750 МЛН, А НЕ БОЛЕЕ $500 МЛН, КАК ПЛАНИРОВАЛ ПЕРВОНАЧАЛЬНО — ИСТОЧНИКИ — RTRS

OZON ХОЧЕТ ПРИВЛЕЧЬ ОТ IPO ПОРЯДКА $750 МЛН, А НЕ БОЛЕЕ $500 МЛН, КАК ПЛАНИРОВАЛ ПЕРВОНАЧАЛЬНО — ИСТОЧНИКИ — RTRS

Чтобы купить акции, выберите надежного брокера: