SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. silentbob |Сломанные граали 3.0

- 12 января 2022, 15:01

- |

прошло какое то время, стал опять проверять разное.

когда то писал

грааль своими руками №_

Оказалось, в разных крипто-монетах вполне работает. бегите проверять.

Здесь 45 годовых, но исполнение и комиссии критичны.

когда то писал

грааль своими руками №_

Оказалось, в разных крипто-монетах вполне работает. бегите проверять.

Здесь 45 годовых, но исполнение и комиссии критичны.

- комментировать

- ★2

- Комментарии ( 7 )

Блог им. silentbob |Алконавт 2.0 дополнения

- 10 января 2022, 13:17

- |

Появились вопросы, а что, а как, а это подгон под историю.

Очевидно, что все системы, начиная от SPY-TLT пополам и заканчивая сложными кроссами являются подгонкой под историю. К этому моменту лучше вообще не возвращаться.

Слегка пробежавшись по графику найдена еще одна закономерность. Если пятница падала то в субботу, в районе тех же самых 6 утра по москве неплохо выкупать дальнейшее снижение с удержанием до 12 часов. Это самое трудоемкое после вечера пятницы (не забываем бухать вовремя)

С чем связана данная закономерность? Да с тем и связана. Все торгуют с телефона, часто находясь не «на умах». Все помнят что биток всегда растет и нужно пользоваться моментом сладких цен.

В ночь с четверга на пятницу примерно то же самое. Что кстати пересекается с прошлой закономерностью — шорт в четверг вечером. Очень удобно. Зашортил — перевернулся.

Все вышенаписанное это просто повод подтолкнуть тех кто упорно перебирает параметры стандартных индикаторов к более углубленному исследованию рынка. (любого)

Очевидно, что все системы, начиная от SPY-TLT пополам и заканчивая сложными кроссами являются подгонкой под историю. К этому моменту лучше вообще не возвращаться.

Слегка пробежавшись по графику найдена еще одна закономерность. Если пятница падала то в субботу, в районе тех же самых 6 утра по москве неплохо выкупать дальнейшее снижение с удержанием до 12 часов. Это самое трудоемкое после вечера пятницы (не забываем бухать вовремя)

С чем связана данная закономерность? Да с тем и связана. Все торгуют с телефона, часто находясь не «на умах». Все помнят что биток всегда растет и нужно пользоваться моментом сладких цен.

В ночь с четверга на пятницу примерно то же самое. Что кстати пересекается с прошлой закономерностью — шорт в четверг вечером. Очень удобно. Зашортил — перевернулся.

Все вышенаписанное это просто повод подтолкнуть тех кто упорно перебирает параметры стандартных индикаторов к более углубленному исследованию рынка. (любого)

Блог им. silentbob |Система Алконавт 2.0 (осторожный)

- 09 января 2022, 14:42

- |

Данная система это скорее шаблон чем полноценное решение. Стопы, тейки и дополнительные триггеры входа (пока) не рассматривались.

Так же, прошу не писать комментарии типа «а купи и держи дало бы больше»

Итак. берем любимую известную криптовалюту, ждем среды. Встаем часов в 6 утра по Москве (понимаю, если бухаешь то это непросто) и покупаем. Спустя 12 часов продаем.

Другой раз подходим где-то в ночь с четверга на пятницу, около полуночи (удобно, если бухаешь) и шортим любимую криптовалюту. Закрываемся через 9 часов.

На битке такой подход дает где то 65 годовых при 25% просадки в моменте. на зеткеше около 100% но и просадка чуть больше.

Эквити приводить смысла нет, она отличная. Замечено так же, что в фазе падения (начало 2018года) лонг очень слаб, а шорт очень силен. на периоде 2019+ все более менее одинаково.

эквити с 18 года. тесты фиксированной суммой денег. учитывая возможности криптобирж, сумма может быть любой. в данном случае интересна не цифра а динамика.

")

Так же, прошу не писать комментарии типа «а купи и держи дало бы больше»

Итак. берем любимую известную криптовалюту, ждем среды. Встаем часов в 6 утра по Москве (понимаю, если бухаешь то это непросто) и покупаем. Спустя 12 часов продаем.

Другой раз подходим где-то в ночь с четверга на пятницу, около полуночи (удобно, если бухаешь) и шортим любимую криптовалюту. Закрываемся через 9 часов.

На битке такой подход дает где то 65 годовых при 25% просадки в моменте. на зеткеше около 100% но и просадка чуть больше.

Эквити приводить смысла нет, она отличная. Замечено так же, что в фазе падения (начало 2018года) лонг очень слаб, а шорт очень силен. на периоде 2019+ все более менее одинаково.

эквити с 18 года. тесты фиксированной суммой денег. учитывая возможности криптобирж, сумма может быть любой. в данном случае интересна не цифра а динамика.

Блог им. silentbob |грааль своими руками №_

- 01 июня 2016, 20:17

- |

Тут меня недавно упрекали в том, что я только критикую перебор 50тысяч индикаторных систем а сам ничего не пишу.

Хотели — получите

Любая система начинается с идеи, а не наоборот — соберем всего побольше а потом что нибудь да найдется.

Идея всегда содержит в себе какой нибудь явление или физический смысл или хотя бы математическую модель.

Рассмотрим явление, которое имеет место каждый день, на любой бирже, на любом инструменте.

Определенное число участников рынка торгует по индикаторам или пробоям уровней. По каким именно индикаторам нам знать не нужно.

Но «каждый школьник знает» что в точках, где входит большинство участников — рынок получает ускорение в какую нибудь сторону.

Как найти эти точки?

Для начала определим тайм фрейм. В свое время на смарт-лабе болтались опросы — какой фрейм используете? Очень много голосов отдано 1ч фрейму. Зная фрейм начинаем исследования.

Строим в экселе распределение обьемов внутри часа. Усредненно это будет гистограмма вида W, где видно, что максимальные обьемы проходят в начале и конце часа. Чуть меньше — на отметке 30 мин. Есть так же всплески на 15 и 45 минутах. Вывод — все входят в конце часа и начале следуюшего. После того как сработали их сигналы на 1ч таймфрейме. Мувинги скрестились, за уровнем закрылись — это нам не важно.

( Читать дальше )

Хотели — получите

Любая система начинается с идеи, а не наоборот — соберем всего побольше а потом что нибудь да найдется.

Идея всегда содержит в себе какой нибудь явление или физический смысл или хотя бы математическую модель.

Рассмотрим явление, которое имеет место каждый день, на любой бирже, на любом инструменте.

Определенное число участников рынка торгует по индикаторам или пробоям уровней. По каким именно индикаторам нам знать не нужно.

Но «каждый школьник знает» что в точках, где входит большинство участников — рынок получает ускорение в какую нибудь сторону.

Как найти эти точки?

Для начала определим тайм фрейм. В свое время на смарт-лабе болтались опросы — какой фрейм используете? Очень много голосов отдано 1ч фрейму. Зная фрейм начинаем исследования.

Строим в экселе распределение обьемов внутри часа. Усредненно это будет гистограмма вида W, где видно, что максимальные обьемы проходят в начале и конце часа. Чуть меньше — на отметке 30 мин. Есть так же всплески на 15 и 45 минутах. Вывод — все входят в конце часа и начале следуюшего. После того как сработали их сигналы на 1ч таймфрейме. Мувинги скрестились, за уровнем закрылись — это нам не важно.

( Читать дальше )

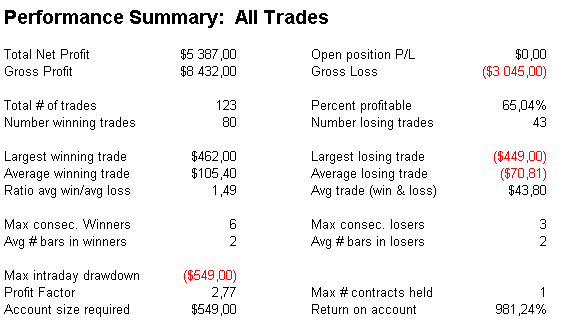

Блог им. silentbob |Устойчивый метод угадывания гепа вверх в сихе (доллар-рубль), купили бы за 350 плюсиков?

- 27 сентября 2014, 00:55

- |

Устойчивый метод угадывания гепа вверх в сихе (доллар-рубль), купили бы за 350 плюсиков?

Понятное дело, что можно доделывать на свой вкус или внедрять в свои системы.

и такой эквити

Давайте, покажите что можете натыкать 350 раз

Блог им. silentbob |нищепаттерн за так

- 07 сентября 2014, 02:37

- |

Вспомнилось утверждение, что «каждый воспитанный человек обязан после клиринга в 1400 добавиться на маржу, если маржа получена плюсовая, тем самым усилив движение в свою сторону»

Наскоро проверил в сихе.

Правило простое. если в 1400 (фрейм 15мин) цена ниже открытия дня то шортим до конца вечерки. Если выше — лонгуем.

за последние пару лет заведомо слабая нога — шорт — принесла 2000п. Лонг — около 3000п. Все делалось без стопов. Параметр — только величина приращения от открытия дня до клиринга.

Если разбирать статистику, то оказывается, что выгоднее будет вонзать после клиринга в движок, направленный против основного движения — так точка входа будет лучше.

Пробуйте, тестируйте, торгуйте.

Никаких картинок и статистик не привожу, каждый заинтересовавшийся и так сможет проверить.

Писать «так еба, мы это знаем тыщу лет, сиха трендовая и там что угодно работает, ты лучше про риху расскажи, кто не торгует рихой тот пыль» не нужно

Наскоро проверил в сихе.

Правило простое. если в 1400 (фрейм 15мин) цена ниже открытия дня то шортим до конца вечерки. Если выше — лонгуем.

за последние пару лет заведомо слабая нога — шорт — принесла 2000п. Лонг — около 3000п. Все делалось без стопов. Параметр — только величина приращения от открытия дня до клиринга.

Если разбирать статистику, то оказывается, что выгоднее будет вонзать после клиринга в движок, направленный против основного движения — так точка входа будет лучше.

Пробуйте, тестируйте, торгуйте.

Никаких картинок и статистик не привожу, каждый заинтересовавшийся и так сможет проверить.

Писать «так еба, мы это знаем тыщу лет, сиха трендовая и там что угодно работает, ты лучше про риху расскажи, кто не торгует рихой тот пыль» не нужно

Блог им. silentbob |Коллективный ресерч номер два

- 18 августа 2014, 01:13

- |

Есть заготовка системы, перспективы просто отличные

Есть формализация в трех строчках. Но закодить втупую — не выходит. Не учитываются какие-то факторы.

Нужно понять что именно не учтено и как учесть. В идеале состряпать работоспособный код на изиленгвиче или худой конец шарпе.

Руками вроде все торгуется. Средний трейд от 300 до 1000, емкость достаточная. прибыльных сделок процентов 70.

5 свободных мест в УАЗе охотников за граалями

Есть формализация в трех строчках. Но закодить втупую — не выходит. Не учитываются какие-то факторы.

Нужно понять что именно не учтено и как учесть. В идеале состряпать работоспособный код на изиленгвиче или худой конец шарпе.

Руками вроде все торгуется. Средний трейд от 300 до 1000, емкость достаточная. прибыльных сделок процентов 70.

5 свободных мест в УАЗе охотников за граалями

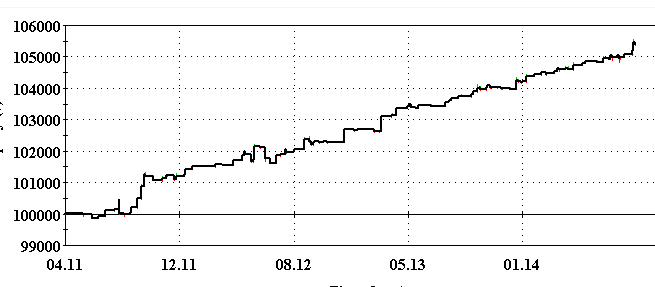

Блог им. silentbob |Предложение алготрейдерам - коллективный ресерч

- 31 июля 2014, 17:29

- |

Есть система, отлично работала в РИ с 2009 и практически до прошлого года. Затем сломалась. Какие-то частные случаи системы остались, но не хватает времени и сообразительности чтоб разобрать принцип до болта, кое-что кое-где переработать и собрать новую рабочую систему. Принцип работал не только в РИ.

Эквити случайного фрагмента с случайными параметрами (облако рабочих параметров достаточно широкое) выглядит так

так выглядит какой-то другой кусок

( Читать дальше )

Эквити случайного фрагмента с случайными параметрами (облако рабочих параметров достаточно широкое) выглядит так

так выглядит какой-то другой кусок

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс