SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

stanislava

Ростелеком - параметры стратегии и дивидендной политики выглядят благоприятно

- 22 марта 2018, 12:33

- |

Новые стратегия и дивидендная политика выглядят привлекательно

Нижняя граница дивидендов установлена на уровне 5 руб./акция. Вчера Ростелеком провел День инвестора, в ходе которого представил свою стратегию на 2018–2022 гг. и дивидендную политику. Параметры новой дивидендной политики, утвержденной 14 февраля, соответствуют появившимся ранее сообщениям СМИ и предполагают выплату не менее 75% свободного денежного потока и не ниже 5 руб./акция, а также не менее 50%, но не более 100% чистой прибыли по МСФО. Это в целом соответствует предыдущей стратегии и сохраняет статус компании как одной из самых привлекательных в секторе. Нижняя граница дивидендов на акцию предполагает дивидендную доходность около 7,3% при нынешнем уровне цен.

Компания ожидает в 2018–2022 гг. среднегодовые темпы роста выручки на уровне 4–5%. Стратегия Ростелекома предполагает, что среднегодовые темпы роста выручки в 2018–2022 гг. должны составить не менее 4–5% (без учета эффекта от крупных M&A), а рентабельность по OIBDA – не менее 32%. Уровень капзатрат относительно выручки должен снизиться до 17% (без учета капзатрат по государственным программам). Прогноз по выручке выглядит достаточно амбициозным, учитывая, что значительную часть доходов компании до сих пор составляет выручка от сегмента фиксированной телефонии, которая продолжает сокращаться. Ростелеком сконцентрируется на четырех приоритетах: развитие экосистемы продуктов и услуг в сегментах B2C, B2B, B2G и B2O и клиентского сервиса, а также развитие технологической платформы и инфраструктуры, развитие человеческого капитала и повышение эффективности. Также руководство компании в очередной раз заявило, что вопрос о получении контроля в Tele2 в настоящий момент не рассматривается.

( Читать дальше )

Нижняя граница дивидендов установлена на уровне 5 руб./акция. Вчера Ростелеком провел День инвестора, в ходе которого представил свою стратегию на 2018–2022 гг. и дивидендную политику. Параметры новой дивидендной политики, утвержденной 14 февраля, соответствуют появившимся ранее сообщениям СМИ и предполагают выплату не менее 75% свободного денежного потока и не ниже 5 руб./акция, а также не менее 50%, но не более 100% чистой прибыли по МСФО. Это в целом соответствует предыдущей стратегии и сохраняет статус компании как одной из самых привлекательных в секторе. Нижняя граница дивидендов на акцию предполагает дивидендную доходность около 7,3% при нынешнем уровне цен.

Компания ожидает в 2018–2022 гг. среднегодовые темпы роста выручки на уровне 4–5%. Стратегия Ростелекома предполагает, что среднегодовые темпы роста выручки в 2018–2022 гг. должны составить не менее 4–5% (без учета эффекта от крупных M&A), а рентабельность по OIBDA – не менее 32%. Уровень капзатрат относительно выручки должен снизиться до 17% (без учета капзатрат по государственным программам). Прогноз по выручке выглядит достаточно амбициозным, учитывая, что значительную часть доходов компании до сих пор составляет выручка от сегмента фиксированной телефонии, которая продолжает сокращаться. Ростелеком сконцентрируется на четырех приоритетах: развитие экосистемы продуктов и услуг в сегментах B2C, B2B, B2G и B2O и клиентского сервиса, а также развитие технологической платформы и инфраструктуры, развитие человеческого капитала и повышение эффективности. Также руководство компании в очередной раз заявило, что вопрос о получении контроля в Tele2 в настоящий момент не рассматривается.

( Читать дальше )

- комментировать

- Комментарии ( 0 )

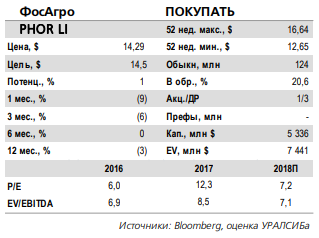

Фосагро - высоких дивидендов ждать не стоит

- 22 марта 2018, 12:09

- |

Результаты за 4 кв. 2017 г. по МСФО: отрицательный денежный поток из-за снижения рентабельности и высоких капзатрат

Чистая прибыль снизилась более чем вдвое. Вчера ПАО «ФосАгро» опубликовало консолидированные финансовые результаты за 4 кв. 2017 г. по МСФО, которые оказались хуже консенсус-прогноза. Выручка в 4 кв. выросла на 14% (здесь и далее – год к году) до 45,8 млрд руб., тогда как EBITDA сократилась на 5% до 12,8 млрд руб. Рентабельность в том же периоде снизилась на 6 п.п. до 27,8%, а чистая прибыль – на 63% до 4,3 млрд руб. По итогам года выручка уменьшилась на 3% до 181 млрд руб., EBITDA – на 29% до 51 млрд руб., рентабельность по EBITDA снизилась на 10 п.п. до 28,3%. Чистая прибыль сократилась на 58% до 25 млрд руб., а чистая прибыль, скорректированная на неденежный эффект от курсовых разниц, – на 51% до 21 млрд руб.

дивидендов ждать не стоит" title="Фосагро - высоких дивидендов ждать не стоит" />

дивидендов ждать не стоит" title="Фосагро - высоких дивидендов ждать не стоит" />

Снижение рентабельности из-за укрепления рубля.

( Читать дальше )

Чистая прибыль снизилась более чем вдвое. Вчера ПАО «ФосАгро» опубликовало консолидированные финансовые результаты за 4 кв. 2017 г. по МСФО, которые оказались хуже консенсус-прогноза. Выручка в 4 кв. выросла на 14% (здесь и далее – год к году) до 45,8 млрд руб., тогда как EBITDA сократилась на 5% до 12,8 млрд руб. Рентабельность в том же периоде снизилась на 6 п.п. до 27,8%, а чистая прибыль – на 63% до 4,3 млрд руб. По итогам года выручка уменьшилась на 3% до 181 млрд руб., EBITDA – на 29% до 51 млрд руб., рентабельность по EBITDA снизилась на 10 п.п. до 28,3%. Чистая прибыль сократилась на 58% до 25 млрд руб., а чистая прибыль, скорректированная на неденежный эффект от курсовых разниц, – на 51% до 21 млрд руб.

дивидендов ждать не стоит" title="Фосагро - высоких дивидендов ждать не стоит" />

дивидендов ждать не стоит" title="Фосагро - высоких дивидендов ждать не стоит" />Снижение рентабельности из-за укрепления рубля.

( Читать дальше )

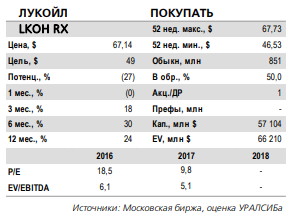

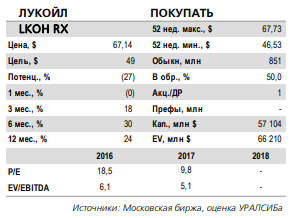

Лукойл может увеличить дивиденды на 8–13% год к году

- 22 марта 2018, 11:58

- |

Результаты по МСФО за 4 кв. 2017 г.: EBITDA выросла на 22%, СДП – на 34% год к году

Рост EBITDA в долларах – 32% год к году. Вчера ЛУКОЙЛ отчитался по МСФО за 4 кв. 2017 г. Выручка возросла на 19% год к году и на12% квартал к кварталу до 1 662 млрд руб. (28,5 млрд долл.), что выше нашей оценки и консенсусного прогноза на 3,6% и 5,0% соответственно. EBITDA выросла на 22% год к году и 1,2% квартал к кварталу до 224 млрд руб. (3,83 млрд долл.), оказавшись на 2,7% ниже нашего прогноза и совпав с консенсусными ожиданиями. В долларовом выражении EBITDA увеличилась на 32% год к году и 2% квартал к кварталу. Рентабельность по EBITDA выросла на 0,4 п.п. год к году и снизилась на 1,4 п.п квартал к кварталу до 13,5%. Чистая прибыль возросла на 159% год к году и 24% квартал к кварталу до 121 млрд руб. (2,06 млрд долл.), что на 7,6% выше нашей оценки и на 9,6% превысило рыночный прогноз.

дивиденды на 8–13% год к году" title="Лукойл может увеличить дивиденды на 8–13% год к году" />

дивиденды на 8–13% год к году" title="Лукойл может увеличить дивиденды на 8–13% год к году" />

ОДП в 4 кв. и в 2017 г. – на уровне предыдущего периода. EBITDA оказалась ниже нашей оценки почти на 3% в основном из-за снижения продаж на внутреннем рынке на 4% квартал к кварталу. В то время как цена реализации нефти ЛУКОЙЛа на внутреннем рынке поднялась на 19% квартал к кварталу, средняя цена реализации нефтепродуктов в рознице упала на 1% к 3 кв. 2017 г. Операционный денежный поток (ОДП) – 211 млрд руб., или 3,61 млрд долл., –остался на уровне 3 кв., а ОДП за весь 2017 г. – 758 млрд руб., или 13,1 млрд долл., – оказался на 1% выше, чем за 2016 г. Капитальные затраты выросли на 16% квартал к кварталу до 138 млрд руб. (2,36 млрд долл.), поэтому СДП снизился на 19% к 3 кв., но вырос на 34% год к году 73 млрд руб. (1,33 млрд долл.). За 2017 г. СДП сократился на 3% год к году до 247 млрд руб., или 4,2 млрд долл.

( Читать дальше )

Рост EBITDA в долларах – 32% год к году. Вчера ЛУКОЙЛ отчитался по МСФО за 4 кв. 2017 г. Выручка возросла на 19% год к году и на12% квартал к кварталу до 1 662 млрд руб. (28,5 млрд долл.), что выше нашей оценки и консенсусного прогноза на 3,6% и 5,0% соответственно. EBITDA выросла на 22% год к году и 1,2% квартал к кварталу до 224 млрд руб. (3,83 млрд долл.), оказавшись на 2,7% ниже нашего прогноза и совпав с консенсусными ожиданиями. В долларовом выражении EBITDA увеличилась на 32% год к году и 2% квартал к кварталу. Рентабельность по EBITDA выросла на 0,4 п.п. год к году и снизилась на 1,4 п.п квартал к кварталу до 13,5%. Чистая прибыль возросла на 159% год к году и 24% квартал к кварталу до 121 млрд руб. (2,06 млрд долл.), что на 7,6% выше нашей оценки и на 9,6% превысило рыночный прогноз.

дивиденды на 8–13% год к году" title="Лукойл может увеличить дивиденды на 8–13% год к году" />

дивиденды на 8–13% год к году" title="Лукойл может увеличить дивиденды на 8–13% год к году" />ОДП в 4 кв. и в 2017 г. – на уровне предыдущего периода. EBITDA оказалась ниже нашей оценки почти на 3% в основном из-за снижения продаж на внутреннем рынке на 4% квартал к кварталу. В то время как цена реализации нефти ЛУКОЙЛа на внутреннем рынке поднялась на 19% квартал к кварталу, средняя цена реализации нефтепродуктов в рознице упала на 1% к 3 кв. 2017 г. Операционный денежный поток (ОДП) – 211 млрд руб., или 3,61 млрд долл., –остался на уровне 3 кв., а ОДП за весь 2017 г. – 758 млрд руб., или 13,1 млрд долл., – оказался на 1% выше, чем за 2016 г. Капитальные затраты выросли на 16% квартал к кварталу до 138 млрд руб. (2,36 млрд долл.), поэтому СДП снизился на 19% к 3 кв., но вырос на 34% год к году 73 млрд руб. (1,33 млрд долл.). За 2017 г. СДП сократился на 3% год к году до 247 млрд руб., или 4,2 млрд долл.

( Читать дальше )

Отчет Лукойла вышел лучше ожиданий

- 22 марта 2018, 11:43

- |

За 2017 год чистая прибыль, относящаяся к акционерам «ЛУКОЙЛ», увеличилась более чем в два раза по сравнению с 2016 годом и составила 418,8 млрд руб. В четвертом квартале 2017 года данный показатель составил 120,5 млрд руб., что на 23,8% выше по сравнению с третьим кварталом 2017 года. Об этом сообщила компания.

Российский рынок акций в среду показал рост на фоне дорожающей нефти. Индекс Московской биржи вырос на 0,8% до 2309,3 пунктов, РТС на 1,1% до 1270 пунктов.

Компания «ЛУКОЙЛ» опубликовала финансовые результаты за 2017 г. по МСФО. Выручка выросла на 13,6% до 5,9 трлн руб. по сравнению с прошлым годом, показатель EBITDA за 2017 г. вырос до рекордных 831,6 млрд руб. Чистая прибыль компании выросла в 2 раза до 419 млрд руб., чистый долг сократился в 1,5 раза.

КИТ Финанс Брокер

Российский рынок акций в среду показал рост на фоне дорожающей нефти. Индекс Московской биржи вырос на 0,8% до 2309,3 пунктов, РТС на 1,1% до 1270 пунктов.

Компания «ЛУКОЙЛ» опубликовала финансовые результаты за 2017 г. по МСФО. Выручка выросла на 13,6% до 5,9 трлн руб. по сравнению с прошлым годом, показатель EBITDA за 2017 г. вырос до рекордных 831,6 млрд руб. Чистая прибыль компании выросла в 2 раза до 419 млрд руб., чистый долг сократился в 1,5 раза.

Отчёт вышел лучше ожиданий, в связи с этим, мы подтверждаем рекомендацию «покупать» с целевым уровнем 4300 руб.Баженов Дмитрий

КИТ Финанс Брокер

Лукойл - опубликованные результаты за 4 квартал позитивны для акций компании

- 22 марта 2018, 11:03

- |

Лукойл опубликовал финансовые результаты за 4К17, высокий FCF

Выручка составила 1 662 млрд руб. (+5% по сравнению с прогнозом АТОНа и консенсус-прогнозом Интерфакс) за счет более высоких, чем ожидалось, объемов продаж нефти, которые были поддержаны снижением запасов.

EBITDA полностью совпала с нашими оценками и консенсус-прогнозом, достигнув 224 млрд руб., на фоне более высоких затрат на покупку нефти, газа и нефтепродуктов, которые составили 903 млрд руб. в 4К17, нейтрализовав эффект роста выручки. Показатель EBITDA 2017 достиг 832 млрд руб., что соответствует росту на 14% г/г и отражает рост выручки.

Чистая прибыль составила 121 млрд руб. В 4К17 (+7% по сравнению с прогнозом АТОНа, +10% по сравнению с консенсус-прогнозом), при этом расхождение объясняется прибылью от курсовых разниц в размере 5.2 млрд руб. в 4К17, в то время как мы ожидали, что эта статья окажется близкой к нулю. Кроме того, высокий доход от финансовых операций также поддержал чистую прибыль, обогнав наш и консенсус-прогноз. Чистая прибыль за 2017 составила 419 млрд руб. (+103% г/г) на фоне разовой прибыли в 48 млрд руб. от продажи непрофильного актива — алмазного месторождения им. Гриба — во 2К17, а также существенного снижения убытка от курсовых разниц до 20 млрд руб. в 2017 против 112 млрд руб. в предыдущем году.

( Читать дальше )

Выручка составила 1 662 млрд руб. (+5% по сравнению с прогнозом АТОНа и консенсус-прогнозом Интерфакс) за счет более высоких, чем ожидалось, объемов продаж нефти, которые были поддержаны снижением запасов.

EBITDA полностью совпала с нашими оценками и консенсус-прогнозом, достигнув 224 млрд руб., на фоне более высоких затрат на покупку нефти, газа и нефтепродуктов, которые составили 903 млрд руб. в 4К17, нейтрализовав эффект роста выручки. Показатель EBITDA 2017 достиг 832 млрд руб., что соответствует росту на 14% г/г и отражает рост выручки.

Чистая прибыль составила 121 млрд руб. В 4К17 (+7% по сравнению с прогнозом АТОНа, +10% по сравнению с консенсус-прогнозом), при этом расхождение объясняется прибылью от курсовых разниц в размере 5.2 млрд руб. в 4К17, в то время как мы ожидали, что эта статья окажется близкой к нулю. Кроме того, высокий доход от финансовых операций также поддержал чистую прибыль, обогнав наш и консенсус-прогноз. Чистая прибыль за 2017 составила 419 млрд руб. (+103% г/г) на фоне разовой прибыли в 48 млрд руб. от продажи непрофильного актива — алмазного месторождения им. Гриба — во 2К17, а также существенного снижения убытка от курсовых разниц до 20 млрд руб. в 2017 против 112 млрд руб. в предыдущем году.

( Читать дальше )

МРСК Северо-Запада не объявит какие-либо дивиденды за 2017 год

- 22 марта 2018, 10:49

- |

МРСК Северо-Запада: итоги телеконференции по результатам за 2017 по МСФО

Результаты. МРСК Северо-Запада опубликовала результаты по МСФО 16 марта, но мы напоминаем их в свете телеконференции. Выручка выросла на 5% г/г до 47.9 млрд руб. на фоне роста тарифов (+10% г/г), в то время как выработка электроэнергии упала на 6% г/г, поскольку «последняя миля» была отменена с 1 июля 2017. Операционные расходы увеличились на 14% г/г до 50.4 млрд руб. на фоне роста резервов по дебиторской задолженности в 5x раз, большая их часть (3.3 млрд руб.) связана с отзывом статуса субъекта оптового рынка электроэнергии у Архангельской сбытовой компании. EBITDA упала на 54% г/г до 2.9 млрд руб., а чистая прибыль оказалась отрицательной на уровне минус 2.2 млрд руб.

Прогноз на 2018 по РСБУ. Компания ожидается роста EBITDA по РСБУ до 9.0 млрд руб., а чистой прибыли — до 2.3 млрд руб. Это должно быть достигнуто благодаря улучшению динамики выручки за счет подключения к сетям, а также ожидаемого улучшения собираемости дебиторской задолженности и более низкого уровня резервов в 2018.

( Читать дальше )

Результаты. МРСК Северо-Запада опубликовала результаты по МСФО 16 марта, но мы напоминаем их в свете телеконференции. Выручка выросла на 5% г/г до 47.9 млрд руб. на фоне роста тарифов (+10% г/г), в то время как выработка электроэнергии упала на 6% г/г, поскольку «последняя миля» была отменена с 1 июля 2017. Операционные расходы увеличились на 14% г/г до 50.4 млрд руб. на фоне роста резервов по дебиторской задолженности в 5x раз, большая их часть (3.3 млрд руб.) связана с отзывом статуса субъекта оптового рынка электроэнергии у Архангельской сбытовой компании. EBITDA упала на 54% г/г до 2.9 млрд руб., а чистая прибыль оказалась отрицательной на уровне минус 2.2 млрд руб.

Прогноз на 2018 по РСБУ. Компания ожидается роста EBITDA по РСБУ до 9.0 млрд руб., а чистой прибыли — до 2.3 млрд руб. Это должно быть достигнуто благодаря улучшению динамики выручки за счет подключения к сетям, а также ожидаемого улучшения собираемости дебиторской задолженности и более низкого уровня резервов в 2018.

( Читать дальше )

Фосагро опубликовала слабые финансовые результаты за 4 квартал 2017 года

- 22 марта 2018, 10:24

- |

Фосагро: EBITDA в 4К17 на 6% ниже консенсус-прогноза

Выручка составила 45.8 млрд руб. (-1% по сравнению с консенсус-прогнозом, -2% по сравнению с прогнозом АТОНа, -1% кв/кв), поскольку рост цен на DAP найдет отражение только в финансовых результатах за 1К19 из-за месячного лага в признании выручки. Показатель EBITDA составил 12.8 млрд руб. (-6% по сравнению с консенсус-прогнозом, -7% по сравнению с прогнозом АТОНа, -6% кв/кв) под давлением в результате укрепления рубля и изменений в ассортименте — роста доли азотных удобрений. Свободный денежный поток оказался отрицательными на уровне минус 9.1 млрд руб., что значительно хуже нашего прогноза в 4.0 млрд руб. из-за роста капзатрат до 13 млрд руб. (против нашего прогноза 9 млрд руб.) и роста оборотного капитала. Коэффициент чистый долг/EBITDA вырос до 2.3x с 2.1x на конец 3К17. Чистая прибыль составила 4.3 млрд руб. (-35% по сравнению с консенсус-прогнозом, -34% по сравнению с прогнозом АТОНа, -42% кв/кв) из-за отчислений в резервы на покрытие сомнительных долгов в размере 2.2 млрд руб. и роста амортизации (4.2 млрд руб.), связанного с вводом в эксплуатацию установки аммиака. Фосагро считает, что на баланс спроса и предложения будет положительным образом влиять сокращение производства в США, Марокко и Тунисе.

( Читать дальше )

Выручка составила 45.8 млрд руб. (-1% по сравнению с консенсус-прогнозом, -2% по сравнению с прогнозом АТОНа, -1% кв/кв), поскольку рост цен на DAP найдет отражение только в финансовых результатах за 1К19 из-за месячного лага в признании выручки. Показатель EBITDA составил 12.8 млрд руб. (-6% по сравнению с консенсус-прогнозом, -7% по сравнению с прогнозом АТОНа, -6% кв/кв) под давлением в результате укрепления рубля и изменений в ассортименте — роста доли азотных удобрений. Свободный денежный поток оказался отрицательными на уровне минус 9.1 млрд руб., что значительно хуже нашего прогноза в 4.0 млрд руб. из-за роста капзатрат до 13 млрд руб. (против нашего прогноза 9 млрд руб.) и роста оборотного капитала. Коэффициент чистый долг/EBITDA вырос до 2.3x с 2.1x на конец 3К17. Чистая прибыль составила 4.3 млрд руб. (-35% по сравнению с консенсус-прогнозом, -34% по сравнению с прогнозом АТОНа, -42% кв/кв) из-за отчислений в резервы на покрытие сомнительных долгов в размере 2.2 млрд руб. и роста амортизации (4.2 млрд руб.), связанного с вводом в эксплуатацию установки аммиака. Фосагро считает, что на баланс спроса и предложения будет положительным образом влиять сокращение производства в США, Марокко и Тунисе.

( Читать дальше )

Ясная дивидендная политика Ростелекома будет благоприятно воспринята инвесторами

- 22 марта 2018, 10:09

- |

Ростелеком провел День инвестора и представил новую стратегию на 2018-2022

Новая стратегия Ростелекома на 2018-2022 основана на 4 направлениях: развитие экосистем продуктов, развитие человеческого капитала, модернизация технологической платформы и повышение эффективности. Потеря выручки от фиксированной голосовой связи оценивается в 40 млрд руб., но будет компенсирована ростом в цифровых сегментах. Общая выручка Ростелекома, как ожидается, будет расти среднегодовыми темпами 4-5%, по оценкам компании, и достигнет 375 млрд руб. в 2022 (на 9% выше текущего консенсус-прогноза Bloomberg в 343.6 млрд руб.). Ростелеком ожидает стабилизировать рентабельность OIBDA на уровне выше 32% (по сравнению с 31.7% в 2017) благодаря внедрению инициатив по оптимизации. Число сотрудников, как ожидается, снизится на 10-15% в 2018-2022, что приведет к снижению соотношения расходы на зарплату/продажи на 2 пп. Портфель собственности будет далее пересмотрен и будет сокращен на 20%, что приведет к экономии по операционным затратам в размере 3 млрд руб. Капзатраты составят 17% продаж, исключая государственные программы. С 2019 Ростелеком будет инвестировать 1% от продаж (5% от капзатрат) в развитие инновационных технологий. Новая дивидендная политика предполагает коэффициент выплат не менее 75% от FCF, а минимальный порог установлен на уровне 5 руб. на акцию. Дивидендные выплаты составят 50-100% от чистой прибыли по МСФО.

( Читать дальше )

Новая стратегия Ростелекома на 2018-2022 основана на 4 направлениях: развитие экосистем продуктов, развитие человеческого капитала, модернизация технологической платформы и повышение эффективности. Потеря выручки от фиксированной голосовой связи оценивается в 40 млрд руб., но будет компенсирована ростом в цифровых сегментах. Общая выручка Ростелекома, как ожидается, будет расти среднегодовыми темпами 4-5%, по оценкам компании, и достигнет 375 млрд руб. в 2022 (на 9% выше текущего консенсус-прогноза Bloomberg в 343.6 млрд руб.). Ростелеком ожидает стабилизировать рентабельность OIBDA на уровне выше 32% (по сравнению с 31.7% в 2017) благодаря внедрению инициатив по оптимизации. Число сотрудников, как ожидается, снизится на 10-15% в 2018-2022, что приведет к снижению соотношения расходы на зарплату/продажи на 2 пп. Портфель собственности будет далее пересмотрен и будет сокращен на 20%, что приведет к экономии по операционным затратам в размере 3 млрд руб. Капзатраты составят 17% продаж, исключая государственные программы. С 2019 Ростелеком будет инвестировать 1% от продаж (5% от капзатрат) в развитие инновационных технологий. Новая дивидендная политика предполагает коэффициент выплат не менее 75% от FCF, а минимальный порог установлен на уровне 5 руб. на акцию. Дивидендные выплаты составят 50-100% от чистой прибыли по МСФО.

( Читать дальше )

Технические индикаторы не исключают дальнейшего повышения Сбербанка

- 21 марта 2018, 16:53

- |

К середине торгового дня среды российские фондовые индексы, после разнонаправленной динамики в начале сессии, вышли на положительную территорию. Рубль к середине дня был стабилен против доллара и немного ослаб против евро после укрепления накануне.

Эмитенты

В лидерах роста пребывали бумаги “Уралкалия” (+4,29%), которые продолжают спекулятивное повышение последних дней, и обыкновенные акции “Сбербанка” (+3,20%). В лидерах падения были котировки “СОЛЛЕРСа” (-1,22%) и акции “ФосАгро” (-1,03%).

ИК «Велес Капитал»

Эмитенты

В лидерах роста пребывали бумаги “Уралкалия” (+4,29%), которые продолжают спекулятивное повышение последних дней, и обыкновенные акции “Сбербанка” (+3,20%). В лидерах падения были котировки “СОЛЛЕРСа” (-1,22%) и акции “ФосАгро” (-1,03%).

Обыкновенные акции “Сбербанка” отступили от поддержки 255 руб и ускорили рост к средней полосе Боллинжера дневного графика (270 руб). Технические индикаторы в целом не исключают продолжения повышения, которое может ускориться в случае закрепления выше 270 руб.Кожухова Елена

ИК «Велес Капитал»

Потенциал роста акций Сбербанка до сих пор не исчерпан

- 21 марта 2018, 16:37

- |

Торговая идея для акций «Сбербанка» на сегодня 21 марта

На торгах во вторник, цены на обыкновенные акции «Сбербанка» находились под давлением, так как решение по дивидендам будет рассмотрено только в апреле, и только вторая часть дня проходила в позитивной динамике, и кто успел купить на уровнях 250-251, уже имеют неплохую прибыль.

Ближайшая зона сопротивления находится на 260,00; следующий уровень сопротивления расположен на 265,00. Ближайшая зона сильной поддержки расположена на 255,00; следующая зона поддержки находится на 250,00/245,00.

ИК «РУСС-ИНВЕСТ»

На торгах во вторник, цены на обыкновенные акции «Сбербанка» находились под давлением, так как решение по дивидендам будет рассмотрено только в апреле, и только вторая часть дня проходила в позитивной динамике, и кто успел купить на уровнях 250-251, уже имеют неплохую прибыль.

Ближайшая зона сопротивления находится на 260,00; следующий уровень сопротивления расположен на 265,00. Ближайшая зона сильной поддержки расположена на 255,00; следующая зона поддержки находится на 250,00/245,00.

Акции сильно выросли с начала года и сейчас находятся в стадии коррекции, но потенциал до сих пор не исчерпан, и вполне реален сценарий достижения 300,00, ждем апрель и решения по дивидендам, предположительно 16-17 руб. за акцию.Сумин Степан

Торговая идея: Продолжаю рекомендовать покупку оа «Сбербанка». Открывать длинные позиции при удержании зоны поддержки на 255,00-250,00 с целью 260-265. Весна — повод для оптимизма. Всем удачи и профита.

ИК «РУСС-ИНВЕСТ»

теги блога stanislava

- Globaltrans

- IPO

- Mail.ru Group

- Ozon

- TCS Group

- Veon

- VK

- X5 Retail Group

- Акрон

- акции

- Алроса

- Арктик СПГ-2

- АФК Система

- АЭРОФЛОТ

- Банк Санкт-Петербург

- банки

- Башнефть

- ВТБ

- Газпром

- Газпромнефть

- ГМК НорНикель

- Детский мир

- диввыплаты

- дивдоходность

- дивидендная политика

- дивидендные выплаты

- дивиденды

- дивполитика

- доллар рубль

- доллар-рубль

- доходность

- Евраз

- ЕС

- Интер РАО

- ИнтерРАО

- Китай

- Лента

- ЛСР Группа

- ЛУКОЙЛ

- М.Видео

- Магнит

- Мегафон

- Мечел

- ММК

- мосбиржа

- Московская биржа

- МТС

- НДПИ

- нефть

- нефть Brent

- НЛМК

- НМТП

- Новатэк

- Норникель

- облигации

- опек+

- операционные результаты

- отчеты МСФО

- ОФЗ

- ПИК СЗ

- Полиметалл

- Полюс Золото

- прогноз по акциям

- прогноз финрезультатов

- Распадская

- редомициляция

- РЖД

- Роснефть

- Россети

- Ростелеком

- Русагро

- Русал

- Русгидро

- самолет

- санкции

- Сбербанк

- сделки M&A

- Северный поток-2

- Северсталь

- Совкомфлот

- СПГ

- Сургутнефтегаз

- США

- Татнефть

- Тинькофф

- Тинькофф Банк

- ТМК

- Транснефть

- финрезультаты

- ФосАгро

- ФСК Россети

- Х5 Retail Group

- ЦБ

- цена на нефть

- ЭНЕЛ Россия

- Эталон

- Юнипро

- Ямал СПГ

- Яндекс

- Яндекс компания