Биржа хочет продать акции с P/E 58. На мой взгляд, примерно так выглядит жадность на грани безумия.

antosha, надо шортить🐻

Биржа хочет продать акции с P/E 58. На мой взгляд, примерно так выглядит жадность на грани безумия.

С 28 октября:

❌закрываются все непродовольственные магазины, кроме аптек и тех, которые реализуют товары первой необходимости;

❌закрываются все кафе и рестораны;

❌закрываются предприятия, оказывающие бытовые услуги гражданам, а также салоны красоты, фитнес-клубы, бассейны;

❌прекращают работу стоматологические кабинеты, за исключением случаев оказания экстренной помощи;

❌закрываются кинотеатры, музеи, концертные залы, цирки;

❌театры и музеи можно посещать по QR-кодам.

Приспиктивы бумаги будут понятны в 2024.

учитывая фундамент, зашортил✊🏻

Ефим Подольский,

Шортить сейчас уже не очень актуально. Это надо было намного раньше сделать. Учитывая, что ре для Х5 находится близко к средней линии границ дна. Они ниже 15 редко опускались Просто рост бурный акций на мой взгляд не выглядит пока оправданым. И значит колебания чаще будут вниз чем вверх. Или ждать пока они нарастят уверенно прибыль.

Но, судя по всему прибыль они не всю отражают в отчётах, или во всяком случае не хотят её рисовать для оптимизации налогообложения.

Дмитрий, прибыль не отражают потому что её и нет😎

Ефим Подольский,

При этом выглядит странно, что двойное налогообложение их не сильно расстраивает.

Некоторые компании держат на рынке не обязательно ради прибыли, но ради удачной продажи. Когда компания занимает лидирующие позиции на рынке, как бы и есть куда расти в плане поглощения рынка, компанию можно выгодно продать с PE в 20 раз выше её реальной стоимости. Некоторые компании какое то время работают и в минус. Майл например имел PE 193 совсем недавно, а сейчас минус 27. И покупают их инвесторы

Дмитрий,

Ну всё теперь точно ВСЁ будем хоронить х5😄

Ефим Подольский,

Зачем хоронить. Я к тому, что ждать рост лучше бы реальным делам Компани, а не потому что цена акции стоит сейчас дешевле чем она стоила летом, или потому что 2200 и 5400 у Магнита это это такая большая разница. Оказывается наоборот 5400 для Магнита это как бы пока дёшево, а 2200 для Х5 это вроде, по сути уже дороговато

Понятно, что 2 квартал для ритейла был чаще лучше по итогам чем 1 квартал. И поэтому ценик может расти.

Но в итоге смотрят на весь год.

При этом у вас есть выбор из сектора ритейла. На кого вы сделаете ставку, ваше личное право. Можете и на то и на это сделать ставку, и инвестировать.

Вопрос в объёме инвестици, в сроках реализации ваших ожиданий.

Дмитрий,

Выбирать приходится из малого кол-ва

Лента — нет дивов. Муть

Магнит не нравится хоть убей, ассоциируется плохо

Х5 возьму с удовольствием чуть ниже если дадут, не дадут — крою шорты. Беру и сижу 5 лет.

Всем хорошей субботы

Ефим Подольский,

Я по другим критериям выбираю.

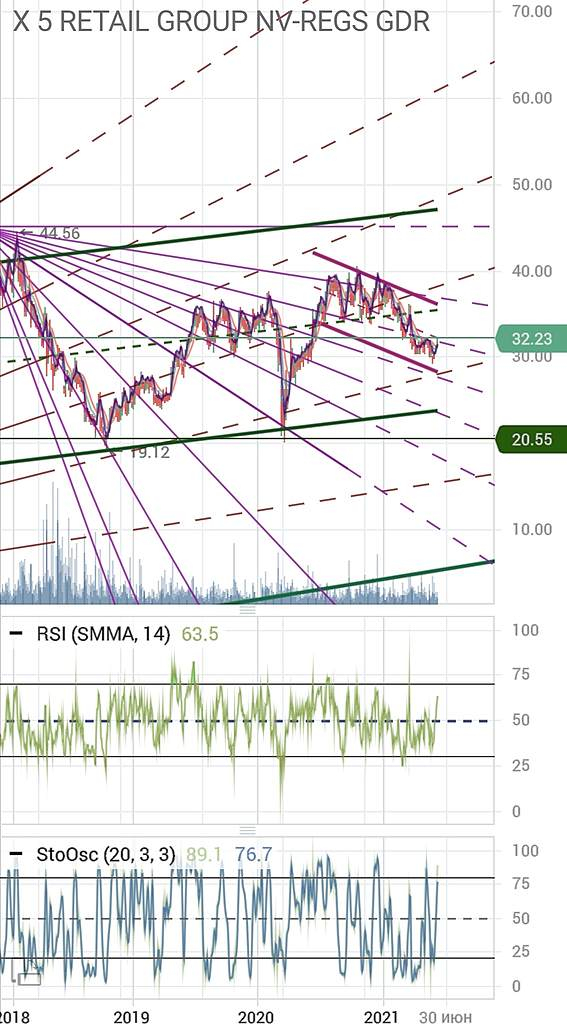

Оставлю вам свою шпаргалку с историческими линиями роста и коррекций по Фибоначчи, основанную на расчётах теханализа. А как в реальности все будет, никто не знает до миллиметра

Последняя цена по индикаторам находится в зоне перегретости, заметно выше средней линии

В период 2018-2019 таких отскоков от уровней сопротивления было масса. В итоге дошли туда, куда было возможно. Даже при 11$ компания не окажется в минусе. Это цена заметно выше её реальной стоимости

учитывая фундамент, зашортил✊🏻

Ефим Подольский,

Шортить сейчас уже не очень актуально. Это надо было намного раньше сделать. Учитывая, что ре для Х5 находится близко к средней линии границ дна. Они ниже 15 редко опускались Просто рост бурный акций на мой взгляд не выглядит пока оправданым. И значит колебания чаще будут вниз чем вверх. Или ждать пока они нарастят уверенно прибыль.

Но, судя по всему прибыль они не всю отражают в отчётах, или во всяком случае не хотят её рисовать для оптимизации налогообложения.

Дмитрий, прибыль не отражают потому что её и нет😎

Ефим Подольский,

При этом выглядит странно, что двойное налогообложение их не сильно расстраивает.

Некоторые компании держат на рынке не обязательно ради прибыли, но ради удачной продажи. Когда компания занимает лидирующие позиции на рынке, как бы и есть куда расти в плане поглощения рынка, компанию можно выгодно продать с PE в 20 раз выше её реальной стоимости. Некоторые компании какое то время работают и в минус. Майл например имел PE 193 совсем недавно, а сейчас минус 27. И покупают их инвесторы

Дмитрий,

Ну всё теперь точно ВСЁ будем хоронить х5😄

Ефим Подольский,

Зачем хоронить. Я к тому, что ждать рост лучше бы реальным делам Компани, а не потому что цена акции стоит сейчас дешевле чем она стоила летом, или потому что 2200 и 5400 у Магнита это это такая большая разница. Оказывается наоборот 5400 для Магнита это как бы пока дёшево, а 2200 для Х5 это вроде, по сути уже дороговато

Понятно, что 2 квартал для ритейла был чаще лучше по итогам чем 1 квартал. И поэтому ценик может расти.

Но в итоге смотрят на весь год.

При этом у вас есть выбор из сектора ритейла. На кого вы сделаете ставку, ваше личное право. Можете и на то и на это сделать ставку, и инвестировать.

Вопрос в объёме инвестици, в сроках реализации ваших ожиданий.

учитывая фундамент, зашортил✊🏻

Ефим Подольский,

Шортить сейчас уже не очень актуально. Это надо было намного раньше сделать. Учитывая, что ре для Х5 находится близко к средней линии границ дна. Они ниже 15 редко опускались Просто рост бурный акций на мой взгляд не выглядит пока оправданым. И значит колебания чаще будут вниз чем вверх. Или ждать пока они нарастят уверенно прибыль.

Но, судя по всему прибыль они не всю отражают в отчётах, или во всяком случае не хотят её рисовать для оптимизации налогообложения.

Дмитрий, прибыль не отражают потому что её и нет😎

Ефим Подольский,

При этом выглядит странно, что двойное налогообложение их не сильно расстраивает.

Некоторые компании держат на рынке не обязательно ради прибыли, но ради удачной продажи. Когда компания занимает лидирующие позиции на рынке, как бы и есть куда расти в плане поглощения рынка, компанию можно выгодно продать с PE в 20 раз выше её реальной стоимости. Некоторые компании какое то время работают и в минус. Майл например имел PE 193 совсем недавно, а сейчас минус 27. И покупают их инвесторы

Дмитрий,

Ну всё теперь точно ВСЁ будем хоронить х5😄

Ефим Подольский,

Зачем хоронить. Я к тому, что ждать рост лучше бы реальным делам Компани, а не потому что цена акции стит сейчас дешевле чем она стоила летом, или потому что 2200 и 5400 у Магнита это это такая большая разница. Оказывается наоборот 5400 для Магнита это как бы пока дёшево, а 2200 для Х5 это вроде, по сути уже дороговато

Понятно, что 2 квартал для ритейла был чаще лучше по итогам чем 1 квартал. И поэтому ценик может расти.

Но в итоге смотрят на весь год

учитывая фундамент, зашортил✊🏻

Ефим Подольский,

Шортить сейчас уже не очень актуально. Это надо было намного раньше сделать. Учитывая, что ре для Х5 находится близко к средней линии границ дна. Они ниже 15 редко опускались Просто рост бурный акций на мой взгляд не выглядит пока оправданым. И значит колебания чаще будут вниз чем вверх. Или ждать пока они нарастят уверенно прибыль.

Но, судя по всему прибыль они не всю отражают в отчётах, или во всяком случае не хотят её рисовать для оптимизации налогообложения.

Дмитрий, прибыль не отражают потому что её и нет😎

Ефим Подольский,

При этом выглядит странно, что двойное налогообложение их не сильно расстраивает.

Некоторые компании держат на рынке не обязательно ради прибыли, но ради удачной продажи. Когда компания занимает лидирующие позиции на рынке, как бы и есть куда расти в плане поглощения рынка, компанию можно выгодно продать с PE в 20 раз выше её реальной стоимости. Некоторые компании какое то время работают и в минус. Майл например имел PE 193 совсем недавно, а сейчас минус 27. И покупают их инвесторы

учитывая фундамент, зашортил✊🏻

Ефим Подольский,

Шортить сейчас уже не очень актуально. Это надо было намного раньше сделать. Учитывая, что ре для Х5 находится близко к средней линии границ дна. Они ниже 15 редко опускались Просто рост бурный акций на мой взгляд не выглядит пока оправданым. И значит колебания чаще будут вниз чем вверх. Или ждать пока они нарастят уверенно прибыль.

Но, судя по всему прибыль они не всю отражают в отчётах, или во всяком случае не хотят её рисовать для оптимизации налогообложения.

учитывая фундамент, зашортил✊🏻

Ефим Подольский, 14-ого надерут тебе одно место)))