пишет

t.me/finpizdec/5712

Походу у КИВИ жесткая накладочка — t.me/cbrstocks/24986

Указом Путина их фактически выкинули с темы обслуживания букмекеров

Половину прибыли пацики потеряют

Вот так НАКЛАДОЧКА

Роман Ранний,

пишет

t.me/finpizdec/5712

Походу у КИВИ жесткая накладочка — t.me/cbrstocks/24986

Указом Путина их фактически выкинули с темы обслуживания букмекеров

Половину прибыли пацики потеряют

Вот так НАКЛАДОЧКА

Путин утвердил единый центр учета переводов ставок букмекерских контор. Это не QIWI

Путин утвердил единый центр учета переводов ставок букмекерских контор.

В качестве единого центра учета перевода ставок букмекерских контор утверждена небанковская кредитная организация «Мобильная карта».

Это явно ударит по бизнесу QIWI, более трети доходов которой приходится именно на беттинг.

Источник:

1prime.ru/legal/20210825/834528969.html

Авто-репост. Читать в блоге >>>

Василий Баранов, Самое интересно, почему этим занимался президент!)) и почему не КИВИ

Мне кажется, что такой негативный расклад для киви уже заложен в цене. Ок нырнём до 555😅...

… но всё таки прибыль всё равно будет и дивиденды вполне тоже.

Смартлаб устроил голосование, сколько среди нас квалифицированных инвесторов, и как неквалы собираются жить в ближайшем будущем:

smart-lab.ru/company/smartlabru/blog/718687.php

В комментариях к посту многие выразили довольно популярное, НО ОШИБОЧНОЕ мнение о том, что необходимые формальные требования для получения статуса можно очень быстро выполнить «оборотами» — проторговав с плечами деривативами на огромные суммы, ничем особенно не рискуя.

Использовать фьючерсы/опционы действительно можно, НО! единичные сделки на большие суммы не приведут Вас к желаемому результату и вот почему:

— Кто такой «квалифицированный инвестор» говорит нам п.4. ст. 51.2 «Закона о рынке ценных бумаг»

www.consultant.ru/document/cons_doc_LAW_10148/7ce0bd4ff6146a754480aaa7e7d4d7c74f8f21de/

— Конкретные требования прописаны в «Указаниях Банка России»

www.consultant.ru/document/cons_doc_LAW_180527/cd268b0476ee1900eab615ce5a1811ac4063f492/

— Основные «способы» быть квалом, как следует из указаний ЦБ — иметь активы на 6 млн рублей или совершить сделок на 6 млн рублей (убираем за скобки экзотические вещи — работа в профучастнике, сертификаты CFA и аттестаты аудитора, и прочее)

Со вчерашнего дня лента старого доброго Смартлаба и всех прочих тематических ресурсов преисполнилась вестями о грядущем апокалипсисе.

А то как жеж? SP припал на целый процент, а то и поболее!

Время шортить, выходить в кэш, уходить с рынка, ведь грядёт небывалое!

Но стоило один раз посмотреть на график... ©

«Детский мир» продолжает укреплять команду. Новым директором по связям с инвесторами назначен Михаил Махьянов.

До перехода в «Детский мир» господин Махьянов руководил направлением рынков капитала в крупнейшей российской золотодобывающей компании «Полюс». Ранее Михаил Махьянов занимал должность вице-президента в инвестиционном банке «Ренессанс Капитал».

Ссылка на пресс-релиз компании:

corp.detmir.ru/press-centre/news/detskij-mir-prodolzhaet-ukreplyat-komandu-i-naznachaet-mihaila-mahyanova-direktorom-po-svyazyam-s-investorami/

@Василий Баранов

Сел я значит вчера в «Самолёт», решил прокатится пока такие карусели.

Только он начала высоту набирать, как выходит стюардесса и говорит: — «Самолёт дальше не полетит, у нас перегруз».

Я ей говорю: -«Какой перегруз? Я взял всего на пол шишечки»

Она говорит: — «Нечего не знаю, слишком много пассажиров, у нас здесь разгонные авиалинии, а не фундаментальные!»

В общем я вышел, всего 0,5% забрал

Роман Ранний, это шедевр!

Сегодня, говорят, разгонные линии перешли в морской транспорт в районе Новороссийска.

Василий Баранов, меня эта стюардесса задолбала!

Опять сел я в эконом, су… а выходит и говорит: — «это опять вы, у нас перегруз!»

Я ей говорю: -«Я без багажа! какого чёрта!»

Она говорит: — «выпрыгивай или пойдём на дно вместе»

@Василий Баранов

Сел я значит вчера в «Самолёт», решил прокатится пока такие карусели.

Только он начала высоту набирать, как выходит стюардесса и говорит: — «Самолёт дальше не полетит, у нас перегруз».

Я ей говорю: -«Какой перегруз? Я взял всего на пол шишечки»

Она говорит: — «Нечего не знаю, слишком много пассажиров, у нас здесь разгонные авиалинии, а не фундаментальные!»

В общем я вышел, всего 0,5% забрал

Если ли свободные билеты в продаже?

Меньше недели назад (9 июня) на конференции НАУФОРа большие дяди из Сбера, Атона, Альфы, Газпрома и прочих солидных контор под присмотром представителя ЦБ обсуждали, как советским отечественным БПИФАМ конкурировать с иностранными ETF за любовь розничного инвестора.

Много говорили о том, что по иностранным компаниям нужно убрать льготы по ИИС, что нашим БПИФам нужно создать комфортный режим налогообложения (освободить от НДФЛ дивы, которые БПИФы будут выплачивать) и т.д.

При этом вся дискуссия свелась к вопросу «как нам выжить, когда они придут», и сложилось устойчивое впечатление, что вопрос о том, что уже в этом году мы увидим западные ETF на наших площадках — совсем не вопрос, а факт, к которому российские брокерские дома, банки и биржи тщательно готовятся.

Как думаете, что будет с рынком ETF/БПИФ?

Останутся ли живы FinEX, Тинькофские, Сберовсие, ВТБшные и прочие добрые фонды с TER 1-2% в год или Vanguard и iShares устроят новый ренессанс на рынке коллективных инвестиций?

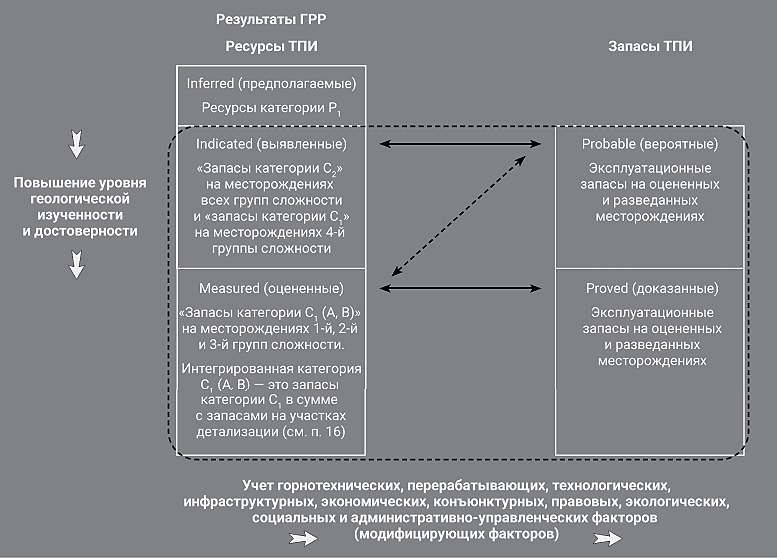

Кто-нить знает, чем резервы от ресурсов отличаются?

Dodo Brands намедни представила консолидированную отчётность по МСФО за 2020 год.

Всё по-взрослому, с аудиторским заключением от EY, что красноречиво говорит о желании компании всерьёз подготовиться к IPO (запланировано на 2024 год). Да и недавно созданный Совет Директоров, куда вошли известные независимые директора — тоже в актив компании. Поделюсь основными наблюдениями:

👉 Выручка всего 3 ярда руб, но быстро растёт (+24% к 2019 году)

👉 2 млрд выручки принёс франчайзинг, 1 млрд — собственные продажи.

👉 Компания по чистой прибыли остаётся убыточной (символический убыток в 78 млн за год).

Насколько я понимаю, убыток связан с большими вложениями в IT-платформу, колл-центр и прочие ноу-хау.

Это логичный и понятный шаг при желании создать технологичную компанию, которую легко будет масштабировать по франшизе. Тот же Озон 22 года подряд убыточен, и ничего — феерично взлетел на IPO.

👉 На конец 2020 года у Додо 679 точек продаж в 14 странах. Из них только 35 своих и 644 — франшизные. Рост к 2019 году +18%.

👉 У компании сейчас около 50.000 акций. На неком подобии внебиржевого рынка, посредством тг-каналов, акции Dodo продаются и покупаются примерно по $3500-4000 за штуку. Таким образом немногочисленные энтузиасты оценивают компанию в 13-15 млрд рублей, то есть в 4-5 годовых выручек. С учётом бурного роста это дёшево. Но реальные суммы сделок оценить трудно, так как «спреды» между продавцами и покупателями огромны — от $2500 до $8000.

👉 С другой стороны именитые мировые аналоги на бирже оцениваются также, а то и скромнее: «Папа Джонс» стоит 2 выручки, «Доминос» — около 4,5 выручек.

Dodo Brands намедни представила консолидированную отчётность по МСФО за 2020 год.

Всё по-взрослому, с аудиторским заключением от EY, что красноречиво говорит о желании компании всерьёз подготовиться к IPO (запланировано на 2024 год). Да и недавно созданный Совет Директоров, куда вошли известные независимые директора — тоже в актив компании.

Основные наблюдения по отчётности:

👉 Выручка всего 3 ярда, но быстро растёт (рост 24% к 2019 году)

👉 2 млрд выручки принёс франчайзинг, 1 млрд — собственные продажи.

👉 Компания по чистой прибыли остаётся убыточной (символический убыток в 78 млн за год).

Насколько я понимаю, убыток связан с большими вложениями в IT-платформу, колл-центр и прочие ноу-хау.

Это логичный и понятный шаг при желании создать технологичную компанию, которую легко будет масштабировать по франшизе. Тот же Озон 22 года подряд убыточен, и ничего — феерично взлетел на IPO.

👉 На конец 2020 года у Додо 679 точек продаж в 14 странах. Из них только 35 своих и 644 — франшизные. Рост к 2019 году +18%.

👉 У компании сейчас около 50.000 акций. На неком подобии внебиржевого рынка, посредством тг-каналов, акции Dodo продаются и покупаются примерно по 3500-4000 тысячи долларов за штуку. Таким образом немногочисленные энтузиасты оценивают компанию в 13-15 млрд рублей, то есть в 4-5 годовых выручек. С учётом бурного роста это дёшево. Но реальные суммы сделок оценить трудно, так как «спреды» между продавцами и покупателями огромны — от $2500 до $8000.

👉 С другой стороны именитые мировые аналоги на бирже оцениваются также, а то и скромнее: «Папа Джонс» стоит 2 выручки, «Доминос» — около 4,5 выручек.

👉 Компания тестирует два новых формата — Дринкит и Донер 42, которые, если будут выстроены на базе той же технологической платформе и не потребуют больших затрат на инфраструктуру, могут серьёзно увеличить обороты и маржинальность компании. Но пока это просто эксперименты.

👉 Компания недавно приняла решение покинуть рынок Китая, не выдержав конкуренции. Но активно развивает сеть в Великобритании.

👉 Смущает: выручка собственных точек — 1 млрд рублей. Делим на 35 точек — получаем 28,6 млн в год или 2,4 млн в месяц.

При этом если поделить выручку всех точек за март 2021 и поделить на 698 пиццерий- то получится 3,7 млн руб. Странно, что у них самих показатели хуже, чем у франчайзи. Понятно, что это «средняя температура по больнице», но разница существенная.

Короче, компания небезынтересная. Много вопросов, но и огромный потенциал. Тем интереснее будет наблюдать за развитием и будущим IPO.