SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера VN

Демура и Мавроди. Ну что, жабы и демотиваторы? Ждем!

- 30 декабря 2011, 16:54

- |

- Тимофей Мартынов

Лично меня эфир очень порадовал. Демура был реально великолепен. Даже не могу себе представить человека, который мог бы быть более острым оппонентом для Мавроди, чем Демура.

Что бы я отметил из слов Мавроди:

- открыто признает что МММ 2011 — финансовая пирамида

- открыто признает, что кинуть в МММ 2011 могут в любой момент и кого угодно

- его самоуверенность в нерушимости пирамиды зиждется на ошибочном, на мой взгляд, предположении, что вкладчики будут прирастать быстрее, чем проценты по мавродолларам (простейшая математика покажет, что это будет продолжаться непродолжительное время).

- а также — ошибка Мавроди в том, что пока система платит, никто из нее уходить не будет (Мавроди видимо думает, что все люди такие же как Майтрейд типичный пример — когда он видит сколько денег у него там уже на его псевдовиртуальном счете, он начинает мечтать о том, сколько там будет через N месяцев).

С другой стороны… Может кто попробует решить матем задачу с рядом условий и допущений?

- Допустим уже 10 млн (со слов Мавроди) чел в среднем по $1000.

- Очевидно, что дураков много, но не бесконечно. Темпы притока идиотов неминуемо замедлятся.

- Допустим, худший сценарий. Идиоты закончились с 31 декабря 2011.

- 10 млн идиотов… $10B. Это объем реальных денег

- 1 год. 30% в мес с рефинансированием в 24 раза.

- $240 млрд — виртуальный объем.

- Соответственно, достаточно будет через год 4,2% снять бабло, система останется без реальных денег и рухнет.

- Допустим за год найдется еще 10 млн идиотов. Еще $10 млрд.

- Но допустим они будут приходить равномерно по 1 млн в месяц. Тогда объем виртуальных денег на конец года:

Объем виртуальных денег на счетах: 74 млрд +240 млрд=$324 млрд.

Реальных денег будет всего $20 млрд.

Таким образом, чтобы обрушить систему, потребуется, чтобы 6% вкладчиков МММ закрыли свои вклады полностью со всей прибылью.

Мавроди видимо думает, что система сможет распространиться далеко за пределы РФ. В этом случае, она, вероятно, сможет прожить дольше.

Исходя из предложенных мной моодельных условий можно например найти точное количество месяцев, когда пирамида обвалится, при заданном проценте закрытия МММ-вкладов.

Реально, не хватает только 1 переменной — реального темпа роста вкладчиков в МММ (то о чем Демура пытал Мавроди). Но и эта прошлая информация не даст нам большого преимущества. Чтобы точно все подсчитать, нам нужна достоверная гипотеза о росте числа пирамидовкладчиков на протяжении следующих 12 месяцев.

Очевидно одно — неустойчивость пирамиды будет возрастать с каждым месяцем по экспоненте, когда темпы прироста вкладчиков окажутся ниже 30% в мес и начнут снижаться. Черт. Лень уже самому моделировать. Может кто отважится?

Получается также, что пирамида будет совершенно устойчива, если в МММ в конце 2012 года будет 240 миллионов человек.

Что скажете?

- комментировать

- ★6

- Комментарии ( 64 )

Mehanizator о роботах, методах и бирже

- 19 декабря 2011, 14:31

- |

Биржевой игрок Александр Кургузкин, известный в Сети как Mehanizator, рассказал D’, как построить свою торговую систему, почему торговые системы умирают и зачем трейдеру расширять границы сознания.

С интернет-персонажами всегда так: никогда не знаешь, есть ли они на самом деле и что собой представляют. Но мы подтверждаем: по крайней мере три сотрудника редакции D’ лично видели человека, более известного в Сети как Mehanizator, — биржевого трейдера и создателя сайта russian-trader.ru.

Александр Кургузкин целиком автоматизировал свою торговлю на бирже: его торговый робот сам генерирует сигналы на покупку и продажу и сам совершает сделки. Самое интересное при этом, что человек, полностью встроивший рынок в механическую торговую систему (МТС), в разговоре о рынке чаще всего употребляет слово «интуиция». Александр рассказал D’ о том, как интуиция сочетается с роботами, как рождаются и умирают торговые системы, почему долгосрочные вложения опаснее, чем ежедневные спекуляции, и что является целью простого скромного трейдера.

( Читать дальше )

С интернет-персонажами всегда так: никогда не знаешь, есть ли они на самом деле и что собой представляют. Но мы подтверждаем: по крайней мере три сотрудника редакции D’ лично видели человека, более известного в Сети как Mehanizator, — биржевого трейдера и создателя сайта russian-trader.ru.

Александр Кургузкин целиком автоматизировал свою торговлю на бирже: его торговый робот сам генерирует сигналы на покупку и продажу и сам совершает сделки. Самое интересное при этом, что человек, полностью встроивший рынок в механическую торговую систему (МТС), в разговоре о рынке чаще всего употребляет слово «интуиция». Александр рассказал D’ о том, как интуиция сочетается с роботами, как рождаются и умирают торговые системы, почему долгосрочные вложения опаснее, чем ежедневные спекуляции, и что является целью простого скромного трейдера.

( Читать дальше )

Закрытие площадки РТС-СГК с 19.12.2011

- 14 декабря 2011, 22:43

- |

Вроде еще никто не писал об этом, посколько глубоко изучил вопрос опять же решил поделиться.

В ввиду объединения бирж и создания МФЦ рынок РТС-СГК перестает существовать, все переноситься на ММВБ

Итак ближайшая пятница будет последним днем существования рынка СГК, слабо ликвидного, однако используемого опреденным кругом инвесторов.

Основной вопрос что делать с бумагами купленными там??

На данный момент существует 3 пути решения вопроса.

1. Продать бумаги на СГК и купить их-же (если они прошли листинг на ММВБ)

вариант не самый лучший в связи с сложившимся перекосам по ценам, так как в НРД в данный момент таких бумаг мало.

2. Перевести данный бумаги из ДКК в НРД за плату в примерно 1000-2000 рублей за эмитента (в зависимости от бумаги и брокера)

Вариант хророшо подходит тем кто держит крупные пакеты

3. Инвестиционный, для инвесторов не планирующих в ближайший год реализовавыть свои ЦБ, оставать все как есть и ждать объединения головных депозитариев, который может произойти уже следующим летом. При этом представители депозитариев пока сами не знаю как это будет происходить. При этом возможеность реализации варианта №2 в крайнем случае за владельцами ЦБ остается вплоть до объединения депозитариев.

( Читать дальше )

В ввиду объединения бирж и создания МФЦ рынок РТС-СГК перестает существовать, все переноситься на ММВБ

Итак ближайшая пятница будет последним днем существования рынка СГК, слабо ликвидного, однако используемого опреденным кругом инвесторов.

Основной вопрос что делать с бумагами купленными там??

На данный момент существует 3 пути решения вопроса.

1. Продать бумаги на СГК и купить их-же (если они прошли листинг на ММВБ)

вариант не самый лучший в связи с сложившимся перекосам по ценам, так как в НРД в данный момент таких бумаг мало.

2. Перевести данный бумаги из ДКК в НРД за плату в примерно 1000-2000 рублей за эмитента (в зависимости от бумаги и брокера)

Вариант хророшо подходит тем кто держит крупные пакеты

3. Инвестиционный, для инвесторов не планирующих в ближайший год реализовавыть свои ЦБ, оставать все как есть и ждать объединения головных депозитариев, который может произойти уже следующим летом. При этом представители депозитариев пока сами не знаю как это будет происходить. При этом возможеность реализации варианта №2 в крайнем случае за владельцами ЦБ остается вплоть до объединения депозитариев.

( Читать дальше )

Башнефть может выкупить свои дочерние компании

- 08 декабря 2011, 20:19

- |

- Тимофей Мартынов

Как сообщил в ходе телефонной конференции президент Башнефти (РТС: BANE, BANEP) Александр Корсик, в связи с введением режима 60-66 компания проводит оценку справедливой стоимости своих активов и после этого примет решение о возможном выкупе акций дочек (НПЗ). Он также уточнил, что для проведения оценки понадобится как минимум 1 квартал.

Мы приблизительно оцениваем стоимость группы уфимских НПЗ в $4.5 млрд., что составляет для Уфимского НПЗ (РТС: UNPZ, UNPZP) $2.5 на акцию, для Новойла (РТС: NUNZ, NUNZP) — $1.84 на акцию, а для Уфаоргсинтеза (РТС: UFNC, UFNCP) — $6.25 на акцию, что предполагает потенциал в 65%, 69% и 37% соответственно.

Но здесь существуют большие риски. Так как НПЗ осуществляют переработку по договору процессинга, оценка может быть существенно занижена. Такие факты уже были, например, когда Роснефть выкупала Комсомольский НПЗ, или когда сама Башнефть предлагала оферту на выкуп в 2010г. С другой стороны, если ВИНКу будет выгоднее консолидировать перерабатывающие активы в рамках изменившейся системы экспортных пошлин, то можно ожидать высокой оценки.

Мы приблизительно оцениваем стоимость группы уфимских НПЗ в $4.5 млрд., что составляет для Уфимского НПЗ (РТС: UNPZ, UNPZP) $2.5 на акцию, для Новойла (РТС: NUNZ, NUNZP) — $1.84 на акцию, а для Уфаоргсинтеза (РТС: UFNC, UFNCP) — $6.25 на акцию, что предполагает потенциал в 65%, 69% и 37% соответственно.

Но здесь существуют большие риски. Так как НПЗ осуществляют переработку по договору процессинга, оценка может быть существенно занижена. Такие факты уже были, например, когда Роснефть выкупала Комсомольский НПЗ, или когда сама Башнефть предлагала оферту на выкуп в 2010г. С другой стороны, если ВИНКу будет выгоднее консолидировать перерабатывающие активы в рамках изменившейся системы экспортных пошлин, то можно ожидать высокой оценки.

Инвестируем в литий и его производителей.

- 29 октября 2011, 19:38

- |

Щелочные металлы представляют собой мягкое и достаточно легкое вещество. Они растворяются в холодной воде, они разлагаются на воздухе.

Литий самый легкий и самый твердый из металлов этой группы. Он хранится в минеральном масле или в инертных газах.

Применение лития.

Основное применение литий нашел в химических источниках тока. Из лития изготовляют аноды химических источников тока (аккумуляторов, например литий-хлорных аккумуляторов) и гальванических элементов с твѐрдым электролитом (например, литий-хромсеребряный, литий-исмутатный, литий-окисномедный, литий-двуокисномарганцевый, литий-иодсвинцовый, литий-иодный, литий-тионилхлоридный, литий-оксидванадиевый, литий-фторомедный, литий-двуокисносерный элементы), работающих на основе неводных жидких и твѐрдых электролитов (тетрагидрофуран, пропиленкарбонат, метилформиат, ацетонитрил).

Запасы лития

В мире имеется лишь небольшое число литиевых месторождений, разработка которых экономически выгодна, однако объемы выявленных мировых ресурсов лития адекватны перспективному уровню спроса на этот металл. Наибольшая часть всех известных природных ресурсов лития сосредоточена в Чили. Крупные залежи имеются также в ряде других стран, в частности в Аргентине, Австралии и Китае. Подтвержденные мировые запасы лития оцениваются USGS на начало 2010 года в 9,9 млн.т. Наиболее крупными запасами лития располагает Чили, с долей в мировых запасах 76%. Заметным владельцем запасов также является Аргентина с долей 8%, Австралия с долей 6% и Китай сдолей 6% в

( Читать дальше )

Литий самый легкий и самый твердый из металлов этой группы. Он хранится в минеральном масле или в инертных газах.

Применение лития.

Основное применение литий нашел в химических источниках тока. Из лития изготовляют аноды химических источников тока (аккумуляторов, например литий-хлорных аккумуляторов) и гальванических элементов с твѐрдым электролитом (например, литий-хромсеребряный, литий-исмутатный, литий-окисномедный, литий-двуокисномарганцевый, литий-иодсвинцовый, литий-иодный, литий-тионилхлоридный, литий-оксидванадиевый, литий-фторомедный, литий-двуокисносерный элементы), работающих на основе неводных жидких и твѐрдых электролитов (тетрагидрофуран, пропиленкарбонат, метилформиат, ацетонитрил).

Запасы лития

В мире имеется лишь небольшое число литиевых месторождений, разработка которых экономически выгодна, однако объемы выявленных мировых ресурсов лития адекватны перспективному уровню спроса на этот металл. Наибольшая часть всех известных природных ресурсов лития сосредоточена в Чили. Крупные залежи имеются также в ряде других стран, в частности в Аргентине, Австралии и Китае. Подтвержденные мировые запасы лития оцениваются USGS на начало 2010 года в 9,9 млн.т. Наиболее крупными запасами лития располагает Чили, с долей в мировых запасах 76%. Заметным владельцем запасов также является Аргентина с долей 8%, Австралия с долей 6% и Китай сдолей 6% в

( Читать дальше )

Инструкция по установке и настройке NinjaTrader (!)

- 21 октября 2011, 07:55

- |

Здравствуй уютный дневничек, и вам здрасте мои дорогие, любимые, обитатели этих самых интернетов. Те-ма наше-й но-вой пе-ре-да-чи, NinjaTrader. Как установить? Где зарегестреривать? Что Настраиваем? Я вот поймал себя на мысли что это полный ****ец когда начал гуглить «установка и настройка NT?» вообщем осточертело и решил написать мини-гайд.

И так заходим на сайт http://www.ninjatrader.com/download-registration.php

В строке «Enter Your License Key Here» вводим ключ который вы получили при регистрации у брокера. Например: @VIS-SIMU-73BE-8C66-1158-46FB-D3D5-3D12 и нажимаем скачать

( Читать дальше )

И так заходим на сайт http://www.ninjatrader.com/download-registration.php

В строке «Enter Your License Key Here» вводим ключ который вы получили при регистрации у брокера. Например: @VIS-SIMU-73BE-8C66-1158-46FB-D3D5-3D12 и нажимаем скачать

( Читать дальше )

Выкуп акций Открытых инвестиций (ОПИН),доходность около 36%.

- 18 октября 2011, 10:33

- |

- Григорий

Открытые инвестиции проводят выкуп акций с рынка:

Текущая цена 700 руб., выкупают по 955 руб.

Максимальный объем выкупа: 60000 шт.

В случае превышения количества акций, предъявляемых к выкупу, над

максимальным объемом выкупа, заявки удовлетворяются по пропорциональному принципу.

Подробнее: http://opin.ru/investors/news/2011/9/2652.html

Текущая цена 700 руб., выкупают по 955 руб.

Максимальный объем выкупа: 60000 шт.

В случае превышения количества акций, предъявляемых к выкупу, над

максимальным объемом выкупа, заявки удовлетворяются по пропорциональному принципу.

Подробнее: http://opin.ru/investors/news/2011/9/2652.html

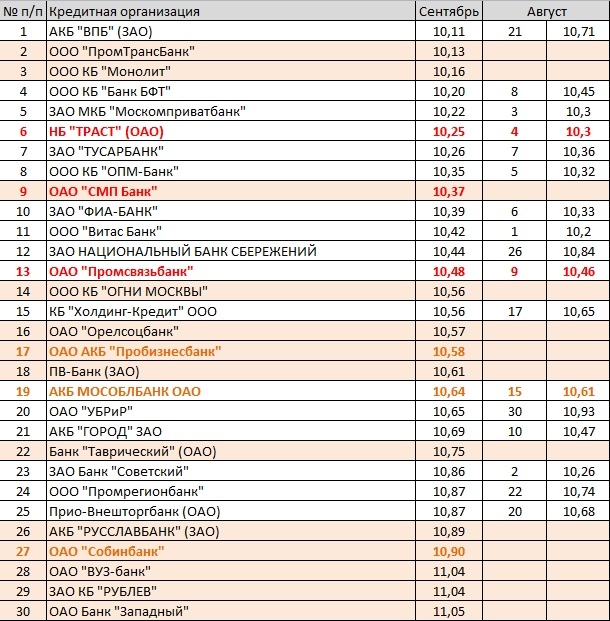

Банки: Новый рейтинг (достаточность капитала)

- 17 октября 2011, 14:33

- |

Как говориться — «дождались»...

Как и было анонсировано ранее — сегодня появилась отчетность на сайте ЦБР и теперь можно сделать «консолидированную» таблицу по российским банкам:

Первая таблица — 30 «аутсайдеров», которые приближаются к «пороговому» нарушению норматива Н1 — не ниже 10%.

Санкции: предписание, ограничение (на вклады, валютные), отзыв...

Из «практики» если банку запрещают (ограничивают) электронные платежи — через месяц — отзыв лицензии...

Новый рейтиг выглядит достаточно удручающе, хоть часть «прошлых» нарушителей и вышла из списка — но при этом, более-менее «именитые» банки — остались и еще добавились новые… а-ля «Пробизнес» и «Собинбанк»… «Мособл» несколько «поднялся» выйдя из 15 первых...

Справочно — середнячки, среди известных банков:

Как и было анонсировано ранее — сегодня появилась отчетность на сайте ЦБР и теперь можно сделать «консолидированную» таблицу по российским банкам:

Первая таблица — 30 «аутсайдеров», которые приближаются к «пороговому» нарушению норматива Н1 — не ниже 10%.

Санкции: предписание, ограничение (на вклады, валютные), отзыв...

Из «практики» если банку запрещают (ограничивают) электронные платежи — через месяц — отзыв лицензии...

Новый рейтиг выглядит достаточно удручающе, хоть часть «прошлых» нарушителей и вышла из списка — но при этом, более-менее «именитые» банки — остались и еще добавились новые… а-ля «Пробизнес» и «Собинбанк»… «Мособл» несколько «поднялся» выйдя из 15 первых...

Справочно — середнячки, среди известных банков:

МММ 2011

- 16 октября 2011, 01:33

- |

- Тимофей Мартынов

Приветствую, товарищи.

У меня один товарищ знакомый (мой бывший инвестор) увлекся МММ 2011. Не только свои кровные вложил, но и занимается раскруткой им вовлечением в своем регионе.

А вас я прошу высказать мнение. Кому есть что сказать, прошу, выскажитесь.

Потому что когда я слушаю этого товарища, я немного теряю чувство реальности. Давайте поможем ему. Хотя думаю, сожжение на костре благодарной публикой, как минимум, он уже себе обеспечил.

У меня один товарищ знакомый (мой бывший инвестор) увлекся МММ 2011. Не только свои кровные вложил, но и занимается раскруткой им вовлечением в своем регионе.

А вас я прошу высказать мнение. Кому есть что сказать, прошу, выскажитесь.

Потому что когда я слушаю этого товарища, я немного теряю чувство реальности. Давайте поможем ему. Хотя думаю, сожжение на костре благодарной публикой, как минимум, он уже себе обеспечил.

«ОчУмелые ручки» (делаем РЕПО с контрагентом)

- 13 октября 2011, 12:36

- |

Как я говорил уже ранее — плечевые сделки (маржинальные) зачастую исполняются (фактически, являются) сделками РЕПО...

Как Вы знаете — «маржиналку» Ваш брокер даёт, в среднем, под ставки 12-16% годовых, что в случае сделок РЕПО, мягко говоря – не рыночно. Безусловно, тут можно бесконечно долго спорить о том, что для того чтобы самому исполнить сделку РЕПО нужно «постараться», а «маржиналка» — мгновенно-доступна… При этом, нужно понимать, цена «РЕПО» на рынке сейчас порядка 5,5 овернайт и 6,1 недельно...

Я предполагаю, что сделки РЕПО могут быть интересны среднесрочным (и выше) инвесторам, которые покупают бумаги не более чем на 1 «плечо». Тут можно несколько «сэкономить», получив бумаги или деньги в РЕПО по рыночной цене (дешевле, чем у брокера).

Что нужно:

( Читать дальше )

Как Вы знаете — «маржиналку» Ваш брокер даёт, в среднем, под ставки 12-16% годовых, что в случае сделок РЕПО, мягко говоря – не рыночно. Безусловно, тут можно бесконечно долго спорить о том, что для того чтобы самому исполнить сделку РЕПО нужно «постараться», а «маржиналка» — мгновенно-доступна… При этом, нужно понимать, цена «РЕПО» на рынке сейчас порядка 5,5 овернайт и 6,1 недельно...

Я предполагаю, что сделки РЕПО могут быть интересны среднесрочным (и выше) инвесторам, которые покупают бумаги не более чем на 1 «плечо». Тут можно несколько «сэкономить», получив бумаги или деньги в РЕПО по рыночной цене (дешевле, чем у брокера).

Что нужно:

- Брокер должен открыть Вам возможность совершения сделок в разделе РПС (режим переговорных сделок)

- Сумма сделки «желательно» (хотя как найдете по контрагенту) не менее 1 млн., лучше 5-30 млн.

- Найти контрагента и совершить с ним сделку

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс