SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Всеволод

Вопросы Степану Демуре

- 09 сентября 2011, 12:56

- |

- Тимофей Мартынов

Здравствуйте товарищи!

Насколько я знаю, великий и ужасный Степан Демура читает иногда наш смартлабик и изредка даже ставит на нас ссылочки в своем популярном ЖЖ.

Мне на почту Алексей из Омска прислал вопрос для Степана:

«Тимофей поинтересоваться у Степана Демуры какими торговыми циклами он пользуется и как их применить в торговле ( если это не секрет конечно»

Товарищи! А давайте в комментриях к этому посту мы будем задавать вопросы Степану Демуре! Быть может случится чудо и он ответил на какие-нибудь хотя бы в своем ЖЖ.

Насколько я знаю, великий и ужасный Степан Демура читает иногда наш смартлабик и изредка даже ставит на нас ссылочки в своем популярном ЖЖ.

Мне на почту Алексей из Омска прислал вопрос для Степана:

«Тимофей поинтересоваться у Степана Демуры какими торговыми циклами он пользуется и как их применить в торговле ( если это не секрет конечно»

Товарищи! А давайте в комментриях к этому посту мы будем задавать вопросы Степану Демуре! Быть может случится чудо и он ответил на какие-нибудь хотя бы в своем ЖЖ.

- комментировать

- ★5

- Комментарии ( 74 )

Макроэкономический ликбез

- 09 сентября 2011, 00:10

- |

Навеяно http://smart-lab.ru/blog/mytrading/15758.php. Внезапно, возникла мысль, что этому сообществу может пригодиться краткий макроэкономический ликбез. :)

То, куда мы сейчас попали (и где Япония сидит с 90-х), называется ловушкой ликвидности.

Когда монетарные власти вливают деньги в экономику (печатая, снижая ставки резервирования, рефинансирования, объявляя Quantitative Easings), они надеются, что крайней мере часть этих денег увеличит совокупный спрос, рост спроса вызовет рост продложения, а также экономический рост в целом — а чего еще можно желать, верно?

К сожалению, монетарные методы (т.е. регулирование только денежно-кредитной политики) работают не бесконечно и не всегда. Инвесторы и потребители могут просто не верить в рост экономики страны. Вместо потребления или инвестирования в реальный сектор они будут складывать деньги под подушку, покупать золото и т.д. Деньги могут просто утекать из страны, если другие места обещают более высокую норму прибыли.

( Читать дальше )

То, куда мы сейчас попали (и где Япония сидит с 90-х), называется ловушкой ликвидности.

Когда монетарные власти вливают деньги в экономику (печатая, снижая ставки резервирования, рефинансирования, объявляя Quantitative Easings), они надеются, что крайней мере часть этих денег увеличит совокупный спрос, рост спроса вызовет рост продложения, а также экономический рост в целом — а чего еще можно желать, верно?

К сожалению, монетарные методы (т.е. регулирование только денежно-кредитной политики) работают не бесконечно и не всегда. Инвесторы и потребители могут просто не верить в рост экономики страны. Вместо потребления или инвестирования в реальный сектор они будут складывать деньги под подушку, покупать золото и т.д. Деньги могут просто утекать из страны, если другие места обещают более высокую норму прибыли.

( Читать дальше )

Хотите, чтобы всегда можно было торговать в не зависимости от вашего местонахождения? Тогда читаем :)

- 08 сентября 2011, 20:22

- |

Мне часто задают вопросы каким образом технически организована моя торговля. Я торгую с любого компьютера где есть интернет, плюс, если компа под рукой нет, сделки совершаю просто с телефона (айфон, но подойдет также любой андроидоподобный)

Итак, рецепт:

Нам понадобится

1. Компьютер. Можно недорогой, с маленьким жестким диском, но лишь бы в нем было побольше оперативной памяти (желательно от 2 до 4 Гб.

( Читать дальше )

Итак, рецепт:

Нам понадобится

1. Компьютер. Можно недорогой, с маленьким жестким диском, но лишь бы в нем было побольше оперативной памяти (желательно от 2 до 4 Гб.

( Читать дальше )

Эффект денег стремится к нулю

- 08 сентября 2011, 12:31

- |

Интерестная ситуация складывается в мировой экономике. С целью повысить рост экономики, монетарные власти вливают все новые порции ликвидности. А долговременного эффекта от этого не происходит. Макроэкономические показатели стран, исползующих монетарные инструменты, постепенно ухудшаются. По-известному уравнению обмена И. Фишера скорость обращения денег равна V = (P*Q)/M, где V — скорость обращения денег, Q — физический объем товаров и услуг, которые реализованы в данном периоде, P — средний уровень цен на товары и услуги, M- средняя массса денег, которые находятся в обороте за период.

Итого — компонента M растет бешенными темпами, компонента P сдерживается, а компонента Q падает. В результате создается наихудший вариант для показателя скорости обращения денег V. Другими словами, скорость обращения денег падает быстрее всех возможных вариантов. В конечном итоге, имеем повторение японского сценария в мировом масштабе. Самое итнерестное, что весь этот пирог присыпан политическим нежеланием решать решительно вопрос, ибо прийдется обанкротить множество финансовых институтов, несколько отпустить инфляцию, выключить печатный станок…

Что самое важное для нас, трейдеров, это взглянуть на индекс Nikkei за «потеряное десятиление» и составить план работы в стагнирующем фондовом рынке…

Итого — компонента M растет бешенными темпами, компонента P сдерживается, а компонента Q падает. В результате создается наихудший вариант для показателя скорости обращения денег V. Другими словами, скорость обращения денег падает быстрее всех возможных вариантов. В конечном итоге, имеем повторение японского сценария в мировом масштабе. Самое итнерестное, что весь этот пирог присыпан политическим нежеланием решать решительно вопрос, ибо прийдется обанкротить множество финансовых институтов, несколько отпустить инфляцию, выключить печатный станок…

Что самое важное для нас, трейдеров, это взглянуть на индекс Nikkei за «потеряное десятиление» и составить план работы в стагнирующем фондовом рынке…

"Воспоминания биржевого спекулянта" (конспект)

- 31 августа 2011, 14:05

- |

Решил при очередном прочтении этой нетленной книги сохранить для себя те куски, которые, по моему мнению, наиболее интересные и/или нашли отражение в собственной торговой системе...

Глава 1. «Я начал работать сразу...»

Я помнил в деталях, как вели себя цены накануне — перед тем, как они начинали расти или падать.

Я заметил, что прямо перед тем, как начать расти или падать, цены акций обычно вели себя, так сказать, определенным образом.

Я рано усвоил еще один урок — на Уолл-стрит всегда все одно и то же. Ничего нового и быть не может, потому что спекуляция стара, как этот мир. Сегодня на бирже происходит то, что уже было прежде и что повторится потом. Это я запомнил навсегда.

Так в мою жизнь вошел интерес к информации о ценах. Меня с самого начала заинтересовали повышения и понижения цен. Для таких движений всегда есть какая-то причина, но телеграфная лента не говорит, зачем и почему. Когда мне было четырнадцать, я не спрашивал ленту — почему; не задаю этого вопроса и сейчас, когда мне сорок. Может, должны пройти два-три дня, две-три недели или месяца, прежде чем станут известны причины, по которым определенные акции вели себя сегодня таким-то образом. Но какая, к черту, разница? На ленту нужно реагировать сегодня, а не завтра. Причины могут подождать. А ты должен действовать немедленно или остаться в стороне.

( Читать дальше )

Глава 1. «Я начал работать сразу...»

Я помнил в деталях, как вели себя цены накануне — перед тем, как они начинали расти или падать.

Я заметил, что прямо перед тем, как начать расти или падать, цены акций обычно вели себя, так сказать, определенным образом.

Я рано усвоил еще один урок — на Уолл-стрит всегда все одно и то же. Ничего нового и быть не может, потому что спекуляция стара, как этот мир. Сегодня на бирже происходит то, что уже было прежде и что повторится потом. Это я запомнил навсегда.

Так в мою жизнь вошел интерес к информации о ценах. Меня с самого начала заинтересовали повышения и понижения цен. Для таких движений всегда есть какая-то причина, но телеграфная лента не говорит, зачем и почему. Когда мне было четырнадцать, я не спрашивал ленту — почему; не задаю этого вопроса и сейчас, когда мне сорок. Может, должны пройти два-три дня, две-три недели или месяца, прежде чем станут известны причины, по которым определенные акции вели себя сегодня таким-то образом. Но какая, к черту, разница? На ленту нужно реагировать сегодня, а не завтра. Причины могут подождать. А ты должен действовать немедленно или остаться в стороне.

( Читать дальше )

Корреляции и расчет утреннего индикатора фона

- 23 августа 2011, 20:24

- |

Добрый день!

О расчете корреляции индексов я уже один раз писал.

На этот раз расчет более полный. Помимо европейских индексов в расчет включена нефть и золото.

Выводы каждый сделает сам, но хочется отметить высокую волатильность фьючерса (по сравнению даже с индексом). Обратная корреляция с золотом хоть и подтвердила цифры принятые в расчете индекса, но оказалась меньше ожидаемой. Корреляция с нефтью меньше ожидаемой, хотя волатильности сравнимые.

К сегодняшнему дню утренний индекс «попадает» в направление в 68% а корреляция снизилась до 0,38. Для увеличения точности расчет индекса будет проводится следующим образом:

Индекс=(изм.%1*корр1+изм.%2*корр2+изм.%i*коррi)\N.

Т.е. как среднеарифметическое основных индексов взятых с учетом их коэффициента корреляции.

Посмотрим как это введение отразится на результатах. Не хочется тестировать на истории, так что будем в реальном времени отрабатывать методику. Тем более утренний индекс оценивает открытие, а уж если он покажет хорошие результаты и на закрытие — будет очень хорошо.

( Читать дальше )

О расчете корреляции индексов я уже один раз писал.

На этот раз расчет более полный. Помимо европейских индексов в расчет включена нефть и золото.

Выводы каждый сделает сам, но хочется отметить высокую волатильность фьючерса (по сравнению даже с индексом). Обратная корреляция с золотом хоть и подтвердила цифры принятые в расчете индекса, но оказалась меньше ожидаемой. Корреляция с нефтью меньше ожидаемой, хотя волатильности сравнимые.

К сегодняшнему дню утренний индекс «попадает» в направление в 68% а корреляция снизилась до 0,38. Для увеличения точности расчет индекса будет проводится следующим образом:

Индекс=(изм.%1*корр1+изм.%2*корр2+изм.%i*коррi)\N.

Т.е. как среднеарифметическое основных индексов взятых с учетом их коэффициента корреляции.

Посмотрим как это введение отразится на результатах. Не хочется тестировать на истории, так что будем в реальном времени отрабатывать методику. Тем более утренний индекс оценивает открытие, а уж если он покажет хорошие результаты и на закрытие — будет очень хорошо.

( Читать дальше )

Как-бэ представление

- 18 августа 2011, 16:00

- |

Спасибо Бродскому и Быкову

Председатель федрезерва, казначейства и минфина.

Эта сказка мне знакома, как ребенку «Буратино»

Эта личность мне знакома! Символ бакса вместо тела.

Рокот в небе вертолета. Вместо мозга — томик Кейнса.

Вместо горла — вечный Bloomberg. Вместо буркал — две монеты.

Вот и вышел человечек, исполняющий куплеты.

вот и вышел гражданин,

В ФРС номер один.

По проспекту мчит «мигалка» с одиноким пассажиром.

И рассеянные мысли: скоро скоро будет худо,

нефть уже в полет пустилась, вот бы что-нибудь с Алжиром.

Оживляет обстановку только радио бубненье, обдавая из ушата чередою сообщений.

( Читать дальше )

Председатель федрезерва, казначейства и минфина.

Эта сказка мне знакома, как ребенку «Буратино»

Эта личность мне знакома! Символ бакса вместо тела.

Рокот в небе вертолета. Вместо мозга — томик Кейнса.

Вместо горла — вечный Bloomberg. Вместо буркал — две монеты.

Вот и вышел человечек, исполняющий куплеты.

вот и вышел гражданин,

В ФРС номер один.

«Что там с курсом облигаций?»Входит Путин в летном шлеме, в тонких пальцах два сосуда.

«Место штатов в лиге наций!»

«Безработица без меры»

«Президент то из фанеры!»

По проспекту мчит «мигалка» с одиноким пассажиром.

И рассеянные мысли: скоро скоро будет худо,

нефть уже в полет пустилась, вот бы что-нибудь с Алжиром.

Оживляет обстановку только радио бубненье, обдавая из ушата чередою сообщений.

( Читать дальше )

Взгляд на 11.08.11 "Охота на берлоге"

- 11 августа 2011, 06:32

- |

Охота на берлоге

Охота на берлоге — издавна русская охота. Сейчас эта охота становится самой распространенной. Медведь ложится в берлогу задолго до выпадения снега.

Перед охотой стрелки должны утоптать снег вокруг себя, чтобы более удобно расположиться на номере. Утаптывать снег следует осторожно. Лишняя осторожность никогда не помешает.

А то проснется мишка и выскочит из берлоги, когда его никто не ждет. Подходить к берлоге тоже следует осторожно, не производя лишнего шума, и лучше, если это делать против ветра. Медведь, почуяв человека, если, конечно, он не спит крепко, выбежит прямо на стрелков.

С охотником должны находиться рядом собаки — лайки, специально подготовленные для такой охоты. Собак может быть две или три.

Собаки не должны быть слишком «бесшабашными», они не должны вцепляться в медведя мертвой хваткой и висеть на нем в тех местах, в которых медведь может их убить лапой.

Они должны нападать на медведя сообща, иногда прихватывая его за мягкие места, иногда отступая. Для мертвой хватки наиболее подходящее место — это спина, но и то, некоторые медведи могут опрокинуться на спину и придавить собаку.

Раньше на такую охоту и вообще на охоту на медведя брали не просто метких стрелков, а настоящих, выдержанных, мужественных мужиков.

Перед тем как пойти на охоту, охотники прощались друг с другом и со своими семьями. Некоторые, нерадивые охотники — а такой случай был — чтобы убедиться, что медведь на месте, засовывали голову в берлогу и высматривали там медведя. Взмах лапой — и охотник оказывался без головы.

Стрелки по вылетевшему из берлоги медведю должны стрелять быстро и точно. Быстро — это не значит слепо и необдуманно. В выстрел не должны попасть собака или напарник. Стрелки не должны ограничиваться одним выстрелом. И для этого случая подходит поговорка, которую я сам и придумал: «Сэкономишь патроны — потеряешь жизнь».

Вылезает медведь из берлоги, и хорошо, что вспомнишь о ружье и сделаешь прицельные и верные выстрелы. А бывает у охотника затрясутся руки, побелеют губы, и начнет он пулять во все стволы и стороны, не разбирая, где какой патрон, где зверь, где человек.

Я видел таких, побелевших, трясущихся и с дымящимся от выстрелов ружьем. Весь боекомплект укондокал, даже дробью стрелял.

— Перевожу на биржевой язык:

1. Ловцы отскока не торопитесь, лучше подольше утоптать полянку.

2. Провал котировок РИУ ниже 150000 многим оторвет головы.

3. Все равно какой Вы классный и крутой спекулянт, в ситуации отвесного падения Вам главное не растерять свой боекомплект (счет) и действовать наверняка.

4. Купи ДНО 150000 и получи второе ДНО на 130000 в подарок — пусть эта шутка не станет для Вас реальностью.

Я уже переживал 2008 год в лонге и именно такой тип отвесного падения индексов. Но видимо плохо усвоил урок, теперь прохожу повторное обучение.

Первое желание, когда видишь сбер или втб рухнувшие на 7-9% купить на «всю котлету», а потом видишь как твою котлетку с удовольствием кушают медведи.

В 2008 остановить падеж мамбы с уровня 1000п до 500п получилось только стоп-торгами, запретом шортов и выходом на арену ВЭБа с госбаблом. Сейчас надо не забывать, что свой портфель в сбере ВЭБ продавал в районе 80р в 2010 году и явно ожидать спасителя на белом коне раньше уровней 40-50р в этой бумаге не стоит, а если посмотреть на СитиГрупп и БанкОфАмерика, то ценник сбера и на уровне 30р не должен быть шокирующим.

Я без позиций, но на объективность совершенно не претендую, за РИУ я просто не успеваю, и меня каждый день пилит.

Всем удачных торгов!

Охота на берлоге — издавна русская охота. Сейчас эта охота становится самой распространенной. Медведь ложится в берлогу задолго до выпадения снега.

Перед охотой стрелки должны утоптать снег вокруг себя, чтобы более удобно расположиться на номере. Утаптывать снег следует осторожно. Лишняя осторожность никогда не помешает.

А то проснется мишка и выскочит из берлоги, когда его никто не ждет. Подходить к берлоге тоже следует осторожно, не производя лишнего шума, и лучше, если это делать против ветра. Медведь, почуяв человека, если, конечно, он не спит крепко, выбежит прямо на стрелков.

С охотником должны находиться рядом собаки — лайки, специально подготовленные для такой охоты. Собак может быть две или три.

Собаки не должны быть слишком «бесшабашными», они не должны вцепляться в медведя мертвой хваткой и висеть на нем в тех местах, в которых медведь может их убить лапой.

Они должны нападать на медведя сообща, иногда прихватывая его за мягкие места, иногда отступая. Для мертвой хватки наиболее подходящее место — это спина, но и то, некоторые медведи могут опрокинуться на спину и придавить собаку.

Раньше на такую охоту и вообще на охоту на медведя брали не просто метких стрелков, а настоящих, выдержанных, мужественных мужиков.

Перед тем как пойти на охоту, охотники прощались друг с другом и со своими семьями. Некоторые, нерадивые охотники — а такой случай был — чтобы убедиться, что медведь на месте, засовывали голову в берлогу и высматривали там медведя. Взмах лапой — и охотник оказывался без головы.

Стрелки по вылетевшему из берлоги медведю должны стрелять быстро и точно. Быстро — это не значит слепо и необдуманно. В выстрел не должны попасть собака или напарник. Стрелки не должны ограничиваться одним выстрелом. И для этого случая подходит поговорка, которую я сам и придумал: «Сэкономишь патроны — потеряешь жизнь».

Вылезает медведь из берлоги, и хорошо, что вспомнишь о ружье и сделаешь прицельные и верные выстрелы. А бывает у охотника затрясутся руки, побелеют губы, и начнет он пулять во все стволы и стороны, не разбирая, где какой патрон, где зверь, где человек.

Я видел таких, побелевших, трясущихся и с дымящимся от выстрелов ружьем. Весь боекомплект укондокал, даже дробью стрелял.

— Перевожу на биржевой язык:

1. Ловцы отскока не торопитесь, лучше подольше утоптать полянку.

2. Провал котировок РИУ ниже 150000 многим оторвет головы.

3. Все равно какой Вы классный и крутой спекулянт, в ситуации отвесного падения Вам главное не растерять свой боекомплект (счет) и действовать наверняка.

4. Купи ДНО 150000 и получи второе ДНО на 130000 в подарок — пусть эта шутка не станет для Вас реальностью.

Я уже переживал 2008 год в лонге и именно такой тип отвесного падения индексов. Но видимо плохо усвоил урок, теперь прохожу повторное обучение.

Первое желание, когда видишь сбер или втб рухнувшие на 7-9% купить на «всю котлету», а потом видишь как твою котлетку с удовольствием кушают медведи.

В 2008 остановить падеж мамбы с уровня 1000п до 500п получилось только стоп-торгами, запретом шортов и выходом на арену ВЭБа с госбаблом. Сейчас надо не забывать, что свой портфель в сбере ВЭБ продавал в районе 80р в 2010 году и явно ожидать спасителя на белом коне раньше уровней 40-50р в этой бумаге не стоит, а если посмотреть на СитиГрупп и БанкОфАмерика, то ценник сбера и на уровне 30р не должен быть шокирующим.

Я без позиций, но на объективность совершенно не претендую, за РИУ я просто не успеваю, и меня каждый день пилит.

Всем удачных торгов!

Волатильность. Статистика 03.08.05 - 01.08.11

- 05 августа 2011, 15:56

- |

(Первая часть)

(Вторая часть)

(Третья часть)

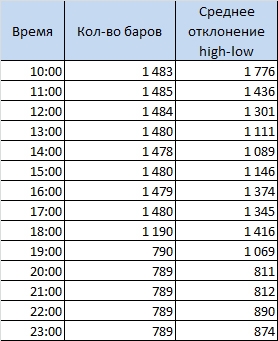

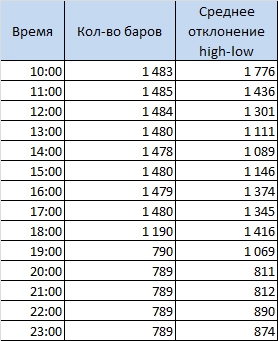

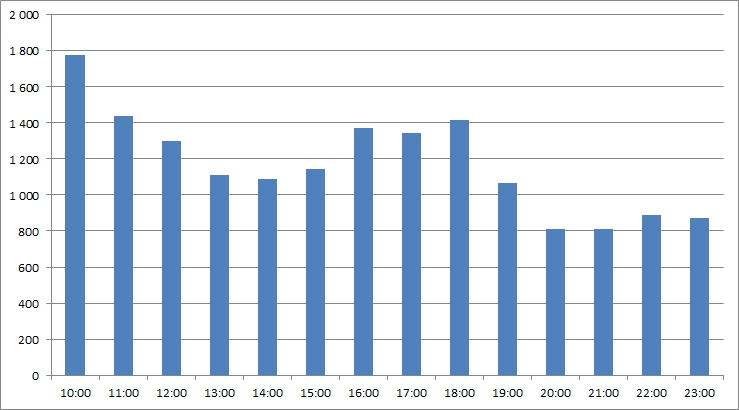

В свете торгов последних дней интересно изучить волатильность рынка в те или иные моменты.

Разложим 1 487 торговых дней на часовые бары. Всего 16 985 баров. Рассчитываем разницу между high и low. Усредняем и раскладываем по времени:

( Читать дальше )

(Вторая часть)

(Третья часть)

В свете торгов последних дней интересно изучить волатильность рынка в те или иные моменты.

Разложим 1 487 торговых дней на часовые бары. Всего 16 985 баров. Рассчитываем разницу между high и low. Усредняем и раскладываем по времени:

( Читать дальше )

Чередование дней. Инертность рынка. Статистика fRTS за 03.08.05-01.08.11

- 04 августа 2011, 22:02

- |

(часть 1)

(часть 2)

Как долго может длиться тренд? Сколько дней могут идти друг за другом с одним знаком?

Чтобы ответить на этот вопрос, я разложил все торговые дни на положительные и отрицательные, а также выделил их чередование.

Рекорд по продолжительности подряд идущих положительных дней принадлежит периоду со 2.09.2009 по 16.09.2009. Рост продолжался подряд 11 торговых дней!

Данный интервал отрылся 2 сентября на отметке 102 850 и закрылся на 123 735. Рынок вырос на 20,3%.

Таблица с положительными днями.

За довольно короткую историю фьючерса на РТС помимо 11-ти дневного рекордного периода также наблюдались еще 4 восьмидневных марафона вверх, которые заканчивались следующими датами: 05.12.2005, 05.04.2010, 10.11.2010, 05.07.2011

Рекорд по падению составляет «всего лишь» 7 дней! Но повторялось такое 3 раза, правда все они до 2009 года. Максимальная просадка, как вы понимаете, была в кризисный 2008-й год. С 224 020 до 196 890, или на 12,1%

( Читать дальше )

(часть 2)

Как долго может длиться тренд? Сколько дней могут идти друг за другом с одним знаком?

Чтобы ответить на этот вопрос, я разложил все торговые дни на положительные и отрицательные, а также выделил их чередование.

Рекорд по продолжительности подряд идущих положительных дней принадлежит периоду со 2.09.2009 по 16.09.2009. Рост продолжался подряд 11 торговых дней!

Данный интервал отрылся 2 сентября на отметке 102 850 и закрылся на 123 735. Рынок вырос на 20,3%.

Таблица с положительными днями.

За довольно короткую историю фьючерса на РТС помимо 11-ти дневного рекордного периода также наблюдались еще 4 восьмидневных марафона вверх, которые заканчивались следующими датами: 05.12.2005, 05.04.2010, 10.11.2010, 05.07.2011

Рекорд по падению составляет «всего лишь» 7 дней! Но повторялось такое 3 раза, правда все они до 2009 года. Максимальная просадка, как вы понимаете, была в кризисный 2008-й год. С 224 020 до 196 890, или на 12,1%

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс