SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера DanilV

Обсуждение различных методов выхода из сделок

- 03 октября 2011, 14:07

- |

- MaxStark

Как возможно многие уже знают, настоящий ключ к доходам состоит в знании, как правильно выйти из сделки.

Далее будут рассмотрены несколько наиболее популярных стратегий выхода из сделок, которые я собрал из различных книг. В общем-то это по сути реферат самых известных и получивших положительные отзывы стратегий выхода плюс пару полезных мыслей. Текст большой, но полезный. Рекомендуется не к спешному прочтению с осмыслением прочитанного.

Для начала надо разделить идеологии выходов на два типа: интрадейной и экстрадейной стратегий торговли.

Для интрадейных стратегий:

( Читать дальше )

Далее будут рассмотрены несколько наиболее популярных стратегий выхода из сделок, которые я собрал из различных книг. В общем-то это по сути реферат самых известных и получивших положительные отзывы стратегий выхода плюс пару полезных мыслей. Текст большой, но полезный. Рекомендуется не к спешному прочтению с осмыслением прочитанного.

Для начала надо разделить идеологии выходов на два типа: интрадейной и экстрадейной стратегий торговли.

Для интрадейных стратегий:

- Немедленный пошаговый выход из сделок в направлении движения цены или сразу на развороте при помощи близкого трейлинг-стопа. Если рынок предлагает случайную прибыль от сделки, намного большую, чем ожидаемая – хватайте её! В любом случае подтягивайте за позицией чрезвычайно близкий стоп! Снимая часть сделки, вы уменьшаете риск и фиксируете прибыль.

- Тейк-профит по целям в пунктах или % от депозита. Трейдер, использующий прицельные выходы, получает преимущество, состоящее в том, что он не столкнется с проблемой наблюдения потерь больших нереализованных доходов. Трейдер также будет должен научиться выдерживать расстройства, приносимые наблюдением того, как был получен меньший доход, в то время как можно было получить больший при наличии чуть большего терпения. Прицеливание вполне работоспособная стратегия выхода при условии, что вы обладаете сноровкой подбора мишеней и умением не оглядываться на то, что могло бы быть.

- Торговля ведется внутри полос Боллинджера, а не снаружи. Метод весьма успешен на боковом тренде. Торговые правила относительно очевидны и просты. Покупайте, как только цена коснется нижней полосы. Если торговля идет против вас, что покажет закрытие за границей нижней полосы, быстро выходите и примите небольшие убытки. Если торговля начинает двигаться в вашем направлении, как это часто и будет происходить, оставайтесь в прибыльной позициям и поменяйте торговую позицию на верхней полосе, применяя те же правила, только наоборот. Этот метод кажется эффективным, потому что сочетает тактику принятия небольших убытков и больших доходов, с торговой стратегией покупки на впадинах и продажи на пиках. Настоящая сложность состоит в том, чтобы убедиться, что вы находитесь в боковом тренде. Как вы узнаете, находится ли рынок в ограниченном торговом диапазоне или в состоянии тренда? Объективным методом является использование ADX. Если ADX падает, торговля внутри конверта может оказаться очень выигрышной. Если ADX поднимается, рынок находится в состоянии тренда, и вам лучше использовать метод конверта, следующий за трендом.

( Читать дальше )

- комментировать

- ★131

- Комментарии ( 37 )

Лица ЛЧИ 2011

- 02 октября 2011, 22:07

- |

- Тимофей Мартынов

Проанализировал список ЛЧИ. Кого мы знаем из участников?

Список участников ЛЧИ 2011

UPD по результатом ваших комментариев. Дополняю список участников ЛЧИ 2011 именами тех, кто есть на смартлабе

- robot_Aspirant — Антон Ерешко (видео) Уже участвовал в конкурсе с роботом, нарубил 4000% в 2010 году.

- Rockybeat — питерский скальпер. 8 место на ЛЧИ 2010, 1118%. Зареген на смарте.

- RauscheMotor — трейдер Иван. Зареген на смарте.

- ladik — Лада Тимошенко. Одна из первых девушек на смартлабе.

- dijap1 — Трейдер Дима. Его жж: http://dijap.livejournal.com/

- Ipatiy_Karenin. Скальпер из Цериха. 6 место на ЛЧИ 2010, 2179%.

- Kutuzov13 — Трейдер Ильгиз. Зареген на смарте.

- my-trade — Преподаватель биржевых курсов Алексей Мартьянов. 2 место на ЛЧИ 2008, +3000%. Зареген на смарте.

- teopa — Михаил, аналитик Рик-Финанс. Зареген на смарте.

- bonusmen — еще 1 смартлабовец (из Калуги).

- S_One — смартлабовец, которого время от времени за что-то банит админ:)

Список участников ЛЧИ 2011

UPD по результатом ваших комментариев. Дополняю список участников ЛЧИ 2011 именами тех, кто есть на смартлабе

- Jaguar — смартлабовец Евгений. Его ЖЖ: http://eugeny8.livejournal.com/

- oslen_kzn — тоже наш человек.

- reger

- livetraders_ru — участник предыдущих двух конкурсов: ЛЧИ 2009 ник Rewa 58 место, ЛЧИ 2010 ник Rewa 240 место

Цифры для строчки "Конкурсный счёт" в ЛЧИ 2011г.

- 27 сентября 2011, 16:18

- |

Вместо SPBFUT пишем цифры брокера и затем свои цифры счёта.

Открытие 41

Алор 75

БКС 82

ВТБ 90

Атон 35

Альфа А0

Церих 07

Кит 1500 (Фортс) и 15ST (Стандарт)

ITInvest С0

Финам 7600 (Фортс) и 7601 (Стандарт)

взяла тут: forum.rts.ru/viewtopic.asp?t=22068

Открытие 41

Алор 75

БКС 82

ВТБ 90

Атон 35

Альфа А0

Церих 07

Кит 1500 (Фортс) и 15ST (Стандарт)

ITInvest С0

Финам 7600 (Фортс) и 7601 (Стандарт)

взяла тут: forum.rts.ru/viewtopic.asp?t=22068

Опцион: не опцион!!! I need help!

- 19 сентября 2011, 17:49

- |

Я тут давиче писал про теорию опциона, но какоказалось мне самому нужен совет.

Перед выходными решил побаловаться экзотикой и купил опционов немножко по нефте колов и путов 108 и 110 благо они стояли дешево и сердито.

В пятницу не смотрел на них, а вот сегодня глянул охренел немножко.

Опцион — это покупка( запремию) купить базовый актив по фиксированной цене — Это я знал с школы. Но тут выяснилось что помимо премии припокупке опциона еще начисляется операционная марж, непонятно за что. И сейчас у меня по колам 110 при их нулевой( практически) стоимости идет убыток с каждого около 400-500р.

Спрашивается за что такая честь? С чего это у меня убытки в тыщи раз больше премии по опциону?

Может кто из опционщиков мне ответить?

Но это только затравка.

Я ж купил помимо колов еще и путы 108 благо онитак же копейки тояли.

Из теории опционов я знаю что связка кол+пут с близкими страйками обеспечивает доход в любом случае при движении из этого диапозона ( + премии). Что же получается у меня возможная приболь от купленного пута приболизительно будет равна неоткуда взявшейся операционной марже от купленного кола.

( Читать дальше )

Перед выходными решил побаловаться экзотикой и купил опционов немножко по нефте колов и путов 108 и 110 благо они стояли дешево и сердито.

В пятницу не смотрел на них, а вот сегодня глянул охренел немножко.

Опцион — это покупка( запремию) купить базовый актив по фиксированной цене — Это я знал с школы. Но тут выяснилось что помимо премии припокупке опциона еще начисляется операционная марж, непонятно за что. И сейчас у меня по колам 110 при их нулевой( практически) стоимости идет убыток с каждого около 400-500р.

Спрашивается за что такая честь? С чего это у меня убытки в тыщи раз больше премии по опциону?

Может кто из опционщиков мне ответить?

Но это только затравка.

Я ж купил помимо колов еще и путы 108 благо онитак же копейки тояли.

Из теории опционов я знаю что связка кол+пут с близкими страйками обеспечивает доход в любом случае при движении из этого диапозона ( + премии). Что же получается у меня возможная приболь от купленного пута приболизительно будет равна неоткуда взявшейся операционной марже от купленного кола.

( Читать дальше )

Mythbusters - разрушаем мифы о том, что влияет на стоимость Золота

- 18 сентября 2011, 02:21

- |

Почитав сегодняшную дискуссию на тему «Золото и кризис» ( http://smart-lab.ru/blog/mytrading/16698.php ), решил написать пост с эмпирическим анализом всех тех стандартных, заученных и вбитых в головы новостными лентами предположений о том, что же все-таки влияет на стоимость золота. Надоело видеть одни и те же объяснения (они же догадки), которые никто даже не пытался математически проверить??

Итак, подавляющее большинство считает, что золото — это защитный актив от инфляции и от турбулентности на финансовых рынках. Что ж, давайте посмотрим, как все обстоит на самом деле.

Итак, по порядку.

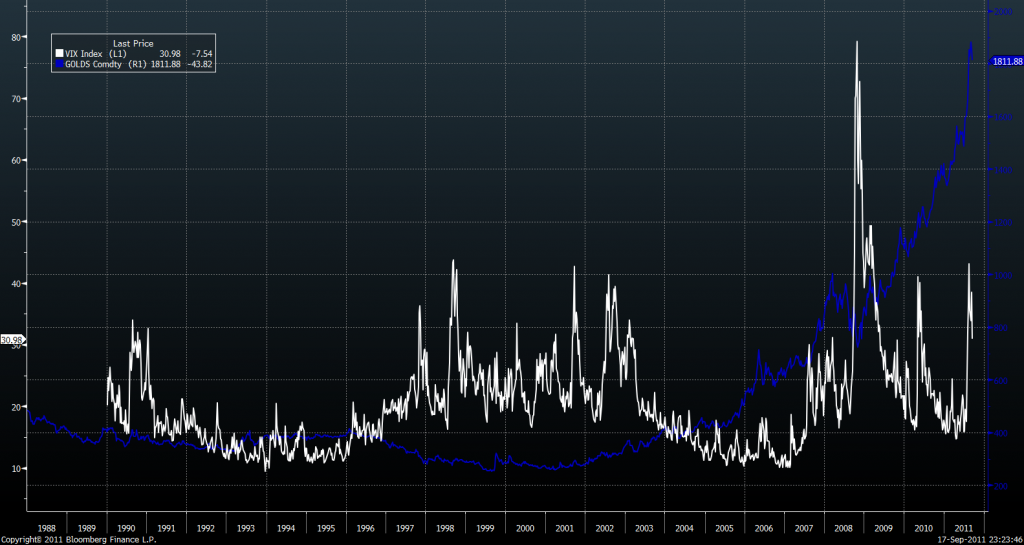

Миф 1. Золото растет в периоды нестабильности фондовых рынков.

Недельный график Золото vs. VIX:

Видно невооруженным взглядом, что никакой корреляцией здесь даже и не пахнет. Но на глаз мы полагаться не будем, все видят один и тот же график по-разному, посчитаем корреляцию: расчет корреляции по недельным приращениям дает значение всего лишь 3.4%, что на оценочном интервале незначимо отличается от нуля! Интересно, не правда ли? Говорите, золото должно расти из-за роста волатильности на фондовых рынках? Ну-ну.

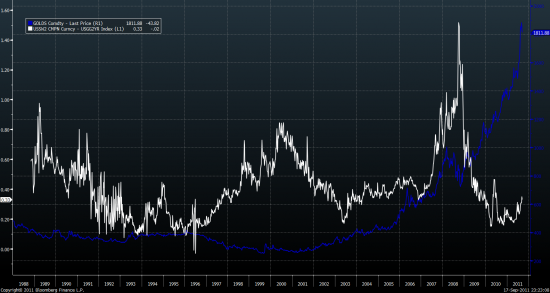

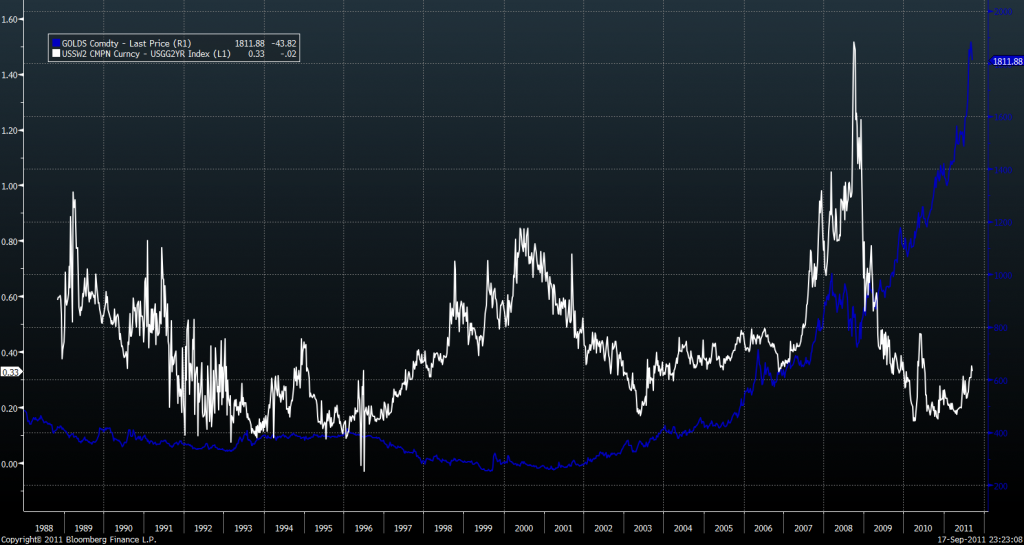

Миф 2. Золото растет в периоды нестабильности на банковском рынке (отчасти это заложено в волатильности фондовых рынков).

Недельный график Золото vs. (2Y Swap — 2Y Generic Government Bond Yield):

Расчет корреляции по недельным приращениям дает значение 0.05%. Статистически значимой зависимости нет.

Миф 3. Золото — хедж от инфляции. Для проверки данного предположения надо сравнивать динамику золота не с уже посчитанным уровнем инфляции за прошедший период, а с инфляционными ожиданиыми (inflation expectations).

Недельный график Золото vs. University of Michigan 1Yr Ahead Inflation Expectations:

На первый взгляд кажется, что зависимость большая. И действительно, до 2008 года казалось, что это так. Но как объяснить, что начиная с 2007 года золото выросло почти в 3 раза, в то время как инфляционные ожидания хоть и были волатильными, но в среднем не показали никакого существенного роста? Более того, многие развитые экономики сейчас находятся на грани дефляции несмотря на рекордный вброс ликвидности. Ничего не поделаешь — ловушки ликвидности никто еще не отменял.

Как видим, обычные объяснения роста золота как хедж от инфляции и нестабильности на рынках, на самом деле не выдерживают критики.

Что же тогда эту критики выдерживает? Обратимся к первоисточникам: в 1931 году Хотеллинг опубликовал работу «The Economics of Exhaustible Resources» ( http://en.wikipedia.org/wiki/Hotelling's_rule ), впоследствии подхваченную макроэкономистами и обобщенную на различные прикладные допущения. Основная же идея сводится к тому, что стоимость истощаемых ресурсов должна расти со временем пропорциональнно реальным ставкам.

Посмотрим на график Золото vs. US Govt Bond Yield (2Yr) - University of Michigan 1Yr Ahead Inflation Expectations:

(почему 2Yr против 1Yr — bloomberg не дает длинную историю годовых ставок по treasuries, но для нас это не критично)

Ситуация сумасшедшего роста золота в конце 70х и в наше время сопровождается одним и тем же фактором — отрицательные реальные процентные ставки. В конце 70х это сопровождалось бешеной инфляцией, в наше время — почти нулевыми процентыми ставками.

Конечно, данный подход не может объяснить всей динамики, естественно это не единственный фактор; были периоды, когда рост реальных ставок сопровождался падением цен на золото. Но у данного поста и не было такой задачи. Я лишь хотел, чтобы все задумались, а так ли верны все наши «стандартные представления».

Итак, подавляющее большинство считает, что золото — это защитный актив от инфляции и от турбулентности на финансовых рынках. Что ж, давайте посмотрим, как все обстоит на самом деле.

Итак, по порядку.

Миф 1. Золото растет в периоды нестабильности фондовых рынков.

Недельный график Золото vs. VIX:

Видно невооруженным взглядом, что никакой корреляцией здесь даже и не пахнет. Но на глаз мы полагаться не будем, все видят один и тот же график по-разному, посчитаем корреляцию: расчет корреляции по недельным приращениям дает значение всего лишь 3.4%, что на оценочном интервале незначимо отличается от нуля! Интересно, не правда ли? Говорите, золото должно расти из-за роста волатильности на фондовых рынках? Ну-ну.

Миф 2. Золото растет в периоды нестабильности на банковском рынке (отчасти это заложено в волатильности фондовых рынков).

Недельный график Золото vs. (2Y Swap — 2Y Generic Government Bond Yield):

Расчет корреляции по недельным приращениям дает значение 0.05%. Статистически значимой зависимости нет.

Миф 3. Золото — хедж от инфляции. Для проверки данного предположения надо сравнивать динамику золота не с уже посчитанным уровнем инфляции за прошедший период, а с инфляционными ожиданиыми (inflation expectations).

Недельный график Золото vs. University of Michigan 1Yr Ahead Inflation Expectations:

На первый взгляд кажется, что зависимость большая. И действительно, до 2008 года казалось, что это так. Но как объяснить, что начиная с 2007 года золото выросло почти в 3 раза, в то время как инфляционные ожидания хоть и были волатильными, но в среднем не показали никакого существенного роста? Более того, многие развитые экономики сейчас находятся на грани дефляции несмотря на рекордный вброс ликвидности. Ничего не поделаешь — ловушки ликвидности никто еще не отменял.

Как видим, обычные объяснения роста золота как хедж от инфляции и нестабильности на рынках, на самом деле не выдерживают критики.

Что же тогда эту критики выдерживает? Обратимся к первоисточникам: в 1931 году Хотеллинг опубликовал работу «The Economics of Exhaustible Resources» ( http://en.wikipedia.org/wiki/Hotelling's_rule ), впоследствии подхваченную макроэкономистами и обобщенную на различные прикладные допущения. Основная же идея сводится к тому, что стоимость истощаемых ресурсов должна расти со временем пропорциональнно реальным ставкам.

Посмотрим на график Золото vs. US Govt Bond Yield (2Yr) - University of Michigan 1Yr Ahead Inflation Expectations:

(почему 2Yr против 1Yr — bloomberg не дает длинную историю годовых ставок по treasuries, но для нас это не критично)

Ситуация сумасшедшего роста золота в конце 70х и в наше время сопровождается одним и тем же фактором — отрицательные реальные процентные ставки. В конце 70х это сопровождалось бешеной инфляцией, в наше время — почти нулевыми процентыми ставками.

Конечно, данный подход не может объяснить всей динамики, естественно это не единственный фактор; были периоды, когда рост реальных ставок сопровождался падением цен на золото. Но у данного поста и не было такой задачи. Я лишь хотел, чтобы все задумались, а так ли верны все наши «стандартные представления».

Важная бытовая привычка-"талисман"

- 16 сентября 2011, 16:47

- |

Важная бытовая привычка-«талисман», позволяющая мне в целом успешно торговать на ФОРТСе вот уже не первый год...(Коллеги, это, честное слово, не шутка. Я на самом деле так поступаю !)

ИТАК:

( Читать дальше )

ИТАК:

( Читать дальше )

Книга Нассим Талеб, Одураченные случайностью

- 16 сентября 2011, 15:11

- |

Рецензия на книгу «Одураченные случайностью» — Нассим Талеб (Скачать)

Забегая вперёд: Книга отличная (хотя кому-то покажется немного нудноватой). Может не просто изменить, а буквально вывернуть наизнанку представления о причинно-следственных связей между различными событиями. Более того (хотя кажется больше некуда) сам поиск причинно-следственных связей, даже там, где их нет, может быть вызван не разумом, а биологическим инстинктом, чуть ли не безусловным рефлексом.Основная идея книги: Случайность в жизни играет гораздо большую роль, чем принято думать, и, возможно, роль случайности даже основная.

Как обычно люди думают.

Вот Успешный Человек. И он добился Успеха потому что:

1) молодец

2) умный и аккуратный

3) делает по утрам зарядку

4) всегда чисто выбрит и хорошо пахнет.

И люди думают: я стану умным, буду делать зарядку, чисто выбритый и ароматный буду много работать и тоже добьюсь Успеха. И это — Ошибка! Даже так: ОШИБКА

( Читать дальше )

Хотите, чтобы всегда можно было торговать в не зависимости от вашего местонахождения? Тогда читаем :)

- 08 сентября 2011, 20:22

- |

Мне часто задают вопросы каким образом технически организована моя торговля. Я торгую с любого компьютера где есть интернет, плюс, если компа под рукой нет, сделки совершаю просто с телефона (айфон, но подойдет также любой андроидоподобный)

Итак, рецепт:

Нам понадобится

1. Компьютер. Можно недорогой, с маленьким жестким диском, но лишь бы в нем было побольше оперативной памяти (желательно от 2 до 4 Гб.

( Читать дальше )

Итак, рецепт:

Нам понадобится

1. Компьютер. Можно недорогой, с маленьким жестким диском, но лишь бы в нем было побольше оперативной памяти (желательно от 2 до 4 Гб.

( Читать дальше )

Облигации

- 06 сентября 2011, 14:56

- |

- Даянов Роман

Итак начал потихоньку изучать облигации. Сразу первый вопрос не понял что есть дюрация и как ее использовать.

Кароче кто что знает про облигации кто их использует и т.п. и т.д кидайте все в каменты пообсуждаем!!

PS сразу возник вопрос допустим облигация ГАЗПРОМА11 цена щас 118,24 размер купона 68,56 доходность 6.61 доходность какая показываеться? так как если посчитать доходность по отношению к цене от купона (68,56\1182,4 = 0,057) это получаеться 5,7% за 182 дня за год больше 11% что за доходность тока показываеть квик?

а если к моменту получения купона цена сползет до 105 допустим то я ваще потеряю?? вообще какая волатилность у них может ли так цена сползти до 105 допустим или ниже 100?

или мож я чет то не понял?

Кароче пишем обсуждаем объсняем кто что знает))))

Кароче кто что знает про облигации кто их использует и т.п. и т.д кидайте все в каменты пообсуждаем!!

PS сразу возник вопрос допустим облигация ГАЗПРОМА11 цена щас 118,24 размер купона 68,56 доходность 6.61 доходность какая показываеться? так как если посчитать доходность по отношению к цене от купона (68,56\1182,4 = 0,057) это получаеться 5,7% за 182 дня за год больше 11% что за доходность тока показываеть квик?

а если к моменту получения купона цена сползет до 105 допустим то я ваще потеряю?? вообще какая волатилность у них может ли так цена сползти до 105 допустим или ниже 100?

или мож я чет то не понял?

Кароче пишем обсуждаем объсняем кто что знает))))

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс