SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера DenDy

Статейка про индикатор Ichimoku ("Хитрая простота Ишимоку")

- 20 января 2012, 14:08

- |

Вчера в своем посте «О себе. Как пришел в этот бизнес. Система и стратегия» http://smart-lab.ru/blog/34325.php я писал, что случайно наткнулся на описание этого индикатора, который сейчас продолжаю использовать.

Вот нашел ту статью, с которой я начал им интересоваться:

Хитрая простота Ишимоку (Константин Илющенко, Журнал D` (Д-штрих) №04 (88), 1 марта 2010 года)

Как «большой и добрый» Хан играет на бирже своими и чужими средствами с помощью «облака Ишимоку» и почему он регулярно выводит деньги с брокерского счета

Перед интервью с Андреем Хлопиным (известным в блогосфере как Хан) я попытался разобраться в индикаторе технического анализа Ишимоку, который он применяет, чтобы вопросы были не «чайничьи», а по существу. Посмотрел, что об индикаторе пишут в интернете, — ясности это не дало. Заглянул в книгу Джека Швагера по техническому анализу — в ней индикатор не рассматривается.

В общем, непосредственно перед интервью у меня было довольно слабое понимание Ишимоку. Причина этого, как мне кажется, заключается в следующем. Как гласит легенда, более 50 лет назад (в докомпьютерную эру) какой-то японец по имени Гоичи Хосода разработал индикатор—торговую систему и сформулировал ряд правил для совершения сделок. Ишимоку переводят как «один взгляд», его полное название Ichimoku kinkou-hyou — «таблица равновесия цен, которую можно охватить одним взглядом». Какова была логика рассуждений и с чего он начинал построение системы — неизвестно. Опубликован конечный результат — индикатор Ишимоку, который сейчас входит в большинство компьютерных программ для технического анализа цен. Формулы, в соответствии с которыми ведутся расчеты, простые, но понять их физический смысл, как, например, у MACD или Alligator, с ходу не получается. Как одному программисту тяжело разобраться в тексте программы другого, так и здесь проще самому создать навороченный индикатор технического анализа, чем разбираться в чужой логике — декомпилировать программу, чтобы из конечного результата получить исходные идеи.

Наше общение с Ханом состоялось в форме онлайн-урока 4 февраля. Мы разговаривали по Skype (Андрей живет в Архангельске), смотрели и обсуждали одни и те же графики цен. И когда я начал писать это интервью, слушая аудиозапись нашей беседы и пересматривая графики, то проникся «облаком», тенканом, киджуном и чинкоу. Во многом из-за того, что Андрей регулярно выводит прибыль с брокерского счета.

Ишимоку и некоторые его сигналы

( Читать дальше )

Вот нашел ту статью, с которой я начал им интересоваться:

Хитрая простота Ишимоку (Константин Илющенко, Журнал D` (Д-штрих) №04 (88), 1 марта 2010 года)

Как «большой и добрый» Хан играет на бирже своими и чужими средствами с помощью «облака Ишимоку» и почему он регулярно выводит деньги с брокерского счета

Перед интервью с Андреем Хлопиным (известным в блогосфере как Хан) я попытался разобраться в индикаторе технического анализа Ишимоку, который он применяет, чтобы вопросы были не «чайничьи», а по существу. Посмотрел, что об индикаторе пишут в интернете, — ясности это не дало. Заглянул в книгу Джека Швагера по техническому анализу — в ней индикатор не рассматривается.

В общем, непосредственно перед интервью у меня было довольно слабое понимание Ишимоку. Причина этого, как мне кажется, заключается в следующем. Как гласит легенда, более 50 лет назад (в докомпьютерную эру) какой-то японец по имени Гоичи Хосода разработал индикатор—торговую систему и сформулировал ряд правил для совершения сделок. Ишимоку переводят как «один взгляд», его полное название Ichimoku kinkou-hyou — «таблица равновесия цен, которую можно охватить одним взглядом». Какова была логика рассуждений и с чего он начинал построение системы — неизвестно. Опубликован конечный результат — индикатор Ишимоку, который сейчас входит в большинство компьютерных программ для технического анализа цен. Формулы, в соответствии с которыми ведутся расчеты, простые, но понять их физический смысл, как, например, у MACD или Alligator, с ходу не получается. Как одному программисту тяжело разобраться в тексте программы другого, так и здесь проще самому создать навороченный индикатор технического анализа, чем разбираться в чужой логике — декомпилировать программу, чтобы из конечного результата получить исходные идеи.

Наше общение с Ханом состоялось в форме онлайн-урока 4 февраля. Мы разговаривали по Skype (Андрей живет в Архангельске), смотрели и обсуждали одни и те же графики цен. И когда я начал писать это интервью, слушая аудиозапись нашей беседы и пересматривая графики, то проникся «облаком», тенканом, киджуном и чинкоу. Во многом из-за того, что Андрей регулярно выводит прибыль с брокерского счета.

Ишимоку и некоторые его сигналы

( Читать дальше )

- комментировать

- ★129

- Комментарии ( 42 )

О себе. Как пришел в этот бизнес. Система и стратегия

- 19 января 2012, 20:13

- |

Родился в Москве, продолжаю тут жить. Учился в МАДИ на факультете «Экономика дорожного строительства». Какое-то время после окончания университета, работал в ГУП «Гормост» в планово-экономическом отделе. Потом перешел в ЛК «Европлан», занимался продажей в лизинг строительной техники. Далее была ЛК «Уралсиб», где был руководителем отдела по продажам лизинговых услуг в Центральной региональной дирекции (отвечал за почти все города «золотого кольца»). Потом была резкая смена деятельности. Меня зовут в Банк ВТБ на должность ведущего аналитика по лизинговым компаниям (анализ их ФХД, установление кредитных лимитов). Позже к лизинговым компаниям прибавляются еще и анализ субъектов и муниципальных образований РФ.

В банке знакомлюсь с ребятами-аналитиками по нашим крупнейшим юр. лицам (ГМК, Мечел, Полюс, Распадская, Аэрофлот… список очень большой, продолжать не буду), которые мне рассказывают как они попали на IPO «любимого банка» и теперь бесконечно усредняются. Кроме этого, пробуют приторговывать и другими инструментами. Торгуют фундаментал. Проводят оценку компании, устанавливают на неё кредитный лимит. Если компания нравится по итогам оценки, то покупают. Не нравится — шортят.

Меня их разговоры о фондовом рынке за обедами стали затягивать. В Банк я пришел в сентябре 2008г., в январе 2009г. уже открыл счет и началось. Торговал с телефона через вэб-терминал. Торговал везде. Торговал наобум, не видя ни графики, ни пользуясь каким-либо тех.анализом (сейчас понимаю, какое тогда это было безрассудство). Тем не менее, за неполные 4 месяца мне удалось с 300тыс. первоначального депозита сделать почти 700тыс. В тот год росло всё. Сейчас понимаю, что если бы не бегал из акций в акции, то можно было купить Сбербанк по 15 и скинуть его по 90, заработок был бы более приличный. Но это кажется очевидным только сейчас. Узнаю про плечи, начинаются первые ощутимые убытки. Были и прибыльные сделки. Вспоминаю покупку Ростелекома в очереди столовой. Покупка на весь депозит с плечом. Ростелеком во время обеда в моменте растет примерно на 9%. Продаю. Прибыль, учитывая плечо, составила мою месячную зарплату. Почувствовал ли я тогда себя крутым трейдером — не знаю, но мысли об увольнении в голову закрались. С каждым днем работа все больше и больше стала отвлекать от трейдинга. В конце 2009г. увольняюсь из Банка, т.к. понимаю, что профессионально совмещать 2 работы возможности нет.

Заранее скажу, что перед увольнением была сформирована «финансовая подушка» на безбедное двухгодичное существование. Торговать из дома, постоянно сидя перед монитором, оказалось психологически сложнее, чем торговля с телефона во время работы в Банке. До марта 2010г. торгую только на ММВБ, торгую в основном интуитивно — вижу акция за день сильно просела, покупаю. Сильно выросла — шорчу. Все операции с плечом. Потери по депозиту порядка 20%. В марте узнаю про ФОРТС :) Депо к лету слито. Завел еще денег, хотел отыграться — за месяц слил и их. В итоге было слито порядка 1,5 млн. руб. Из крутого трейдера превращаюсь в трейдера-неудачника. Случайно узнаю, что отец уже почти 7 лет торгует на рынке. Узнаю случайно, т.к. родители давно в разводе и с отцом вижусь нечасто. С отцом стал видеться чаще. Рассказывает про основные ошибки, все прошли через меня. Отец советует, я потихоньку начинаю идти к системной торговле, разработке какой никакой стратегии. Останавливаюсь на скользящих средних. С ММВБ практически завязываю, концентрируясь полностью на ФОРТС. Плечи сокращаю вдвое, торгую только по системе. Что-то начинает получаться. Как только включаю мозг, торгую новости, ищу корреляции с другими рынками — ухожу в минус. До конца года веду борьбу с самим собой, чтобы четко следовать правилам и смотреть только на цену торгуемого инструмента. Если не брать убытка в те 1,5 млн. руб., то к концу года выхожу в + от нового депо.

В конце 2010г. случайно натыкаюсь на описание загадочного индикатора Ишимоку. Скользящие средние постепенно меняю на него. Ишимоку мне подходит больше. Весь 2011г. торгую только на этом индикаторе постепенно его «настраивая», убыточный месяц — май. Торгую сейчас очень неагрессивно. После прочтения Ральфа Винса, максимальное плечо — 2. Торгую только двумя инструментами: фьючерс на индекс РТС, и фьючерсный контракт на курс RUB/USD. По фьючерсу на индекс: тейк-профит составляет 7000-8000пп., стоп в районе 4000п. До максимального стопа дело доходит редко. Либо система дает сигнал на переворот (в этом случае либо убыток, либо прибыль меньшая, чем тейк-профит), либо беру запланированную прибыль. Обычно в месяц удается собрать 15-20 тыс. пунктов. По RUB/USD стоп составляет в среднем 200п.; тейк-профита нет, так как работаю до сигнала на переворот. По всем инструментам ТФ от 30мин., сделки держу от 1 дня до двух недель. Мой рабочий объем сейчас составляет порядка 2 млн. руб. Стараюсь, чтобы возможный риск по сделке не превышал 2-3% от депозита. Целевая доходность в месяц — 12-15%.

В банке знакомлюсь с ребятами-аналитиками по нашим крупнейшим юр. лицам (ГМК, Мечел, Полюс, Распадская, Аэрофлот… список очень большой, продолжать не буду), которые мне рассказывают как они попали на IPO «любимого банка» и теперь бесконечно усредняются. Кроме этого, пробуют приторговывать и другими инструментами. Торгуют фундаментал. Проводят оценку компании, устанавливают на неё кредитный лимит. Если компания нравится по итогам оценки, то покупают. Не нравится — шортят.

Меня их разговоры о фондовом рынке за обедами стали затягивать. В Банк я пришел в сентябре 2008г., в январе 2009г. уже открыл счет и началось. Торговал с телефона через вэб-терминал. Торговал везде. Торговал наобум, не видя ни графики, ни пользуясь каким-либо тех.анализом (сейчас понимаю, какое тогда это было безрассудство). Тем не менее, за неполные 4 месяца мне удалось с 300тыс. первоначального депозита сделать почти 700тыс. В тот год росло всё. Сейчас понимаю, что если бы не бегал из акций в акции, то можно было купить Сбербанк по 15 и скинуть его по 90, заработок был бы более приличный. Но это кажется очевидным только сейчас. Узнаю про плечи, начинаются первые ощутимые убытки. Были и прибыльные сделки. Вспоминаю покупку Ростелекома в очереди столовой. Покупка на весь депозит с плечом. Ростелеком во время обеда в моменте растет примерно на 9%. Продаю. Прибыль, учитывая плечо, составила мою месячную зарплату. Почувствовал ли я тогда себя крутым трейдером — не знаю, но мысли об увольнении в голову закрались. С каждым днем работа все больше и больше стала отвлекать от трейдинга. В конце 2009г. увольняюсь из Банка, т.к. понимаю, что профессионально совмещать 2 работы возможности нет.

Заранее скажу, что перед увольнением была сформирована «финансовая подушка» на безбедное двухгодичное существование. Торговать из дома, постоянно сидя перед монитором, оказалось психологически сложнее, чем торговля с телефона во время работы в Банке. До марта 2010г. торгую только на ММВБ, торгую в основном интуитивно — вижу акция за день сильно просела, покупаю. Сильно выросла — шорчу. Все операции с плечом. Потери по депозиту порядка 20%. В марте узнаю про ФОРТС :) Депо к лету слито. Завел еще денег, хотел отыграться — за месяц слил и их. В итоге было слито порядка 1,5 млн. руб. Из крутого трейдера превращаюсь в трейдера-неудачника. Случайно узнаю, что отец уже почти 7 лет торгует на рынке. Узнаю случайно, т.к. родители давно в разводе и с отцом вижусь нечасто. С отцом стал видеться чаще. Рассказывает про основные ошибки, все прошли через меня. Отец советует, я потихоньку начинаю идти к системной торговле, разработке какой никакой стратегии. Останавливаюсь на скользящих средних. С ММВБ практически завязываю, концентрируясь полностью на ФОРТС. Плечи сокращаю вдвое, торгую только по системе. Что-то начинает получаться. Как только включаю мозг, торгую новости, ищу корреляции с другими рынками — ухожу в минус. До конца года веду борьбу с самим собой, чтобы четко следовать правилам и смотреть только на цену торгуемого инструмента. Если не брать убытка в те 1,5 млн. руб., то к концу года выхожу в + от нового депо.

В конце 2010г. случайно натыкаюсь на описание загадочного индикатора Ишимоку. Скользящие средние постепенно меняю на него. Ишимоку мне подходит больше. Весь 2011г. торгую только на этом индикаторе постепенно его «настраивая», убыточный месяц — май. Торгую сейчас очень неагрессивно. После прочтения Ральфа Винса, максимальное плечо — 2. Торгую только двумя инструментами: фьючерс на индекс РТС, и фьючерсный контракт на курс RUB/USD. По фьючерсу на индекс: тейк-профит составляет 7000-8000пп., стоп в районе 4000п. До максимального стопа дело доходит редко. Либо система дает сигнал на переворот (в этом случае либо убыток, либо прибыль меньшая, чем тейк-профит), либо беру запланированную прибыль. Обычно в месяц удается собрать 15-20 тыс. пунктов. По RUB/USD стоп составляет в среднем 200п.; тейк-профита нет, так как работаю до сигнала на переворот. По всем инструментам ТФ от 30мин., сделки держу от 1 дня до двух недель. Мой рабочий объем сейчас составляет порядка 2 млн. руб. Стараюсь, чтобы возможный риск по сделке не превышал 2-3% от депозита. Целевая доходность в месяц — 12-15%.

ОТКРЫТЫЙ ИНТЕРЕС

- 19 января 2012, 10:55

- |

Привожу цитаты из книги замечательного Александра Эдера — это глава про Открытый интерес (Количество открытых контрактов(позиций))

"Открытый интерес (open interest) — это количество открытых контрактов, кото рые держат игроки на повышение или игроки на понижение на данном рынке в данный день. Открытый интерес равен либо сумме всех контрактов на покупку, либо сумме всех контрактов на продажу (первая сумма всегда равна второй)...

Чтобы закрыть фьючерсную или опционную позицию поставкой товара по контракту, обе стороны — и продавец, и покупатель — должны дождаться первого дня уведомления, который установлен на этом рынке. Поэтому число контрактов на покупку равно числу контрактов на продажу...

Открытый интерес увеличивается, только когда рынок пополняется парой — новым продавцом и новым покупателем. Их сделка создает новый контракт. Допустим, открытый интерес на рынке золота составляет 8500 контрактов. Значит, к концу данного дня 8500 контрактов на покупку держат быки, а 8500 контрактов на продажу держат медведи. Если открытый интерес возрос до 8600, значит, было заключено 100 новых контрактов.

( Читать дальше )

"Открытый интерес (open interest) — это количество открытых контрактов, кото рые держат игроки на повышение или игроки на понижение на данном рынке в данный день. Открытый интерес равен либо сумме всех контрактов на покупку, либо сумме всех контрактов на продажу (первая сумма всегда равна второй)...

Чтобы закрыть фьючерсную или опционную позицию поставкой товара по контракту, обе стороны — и продавец, и покупатель — должны дождаться первого дня уведомления, который установлен на этом рынке. Поэтому число контрактов на покупку равно числу контрактов на продажу...

Открытый интерес увеличивается, только когда рынок пополняется парой — новым продавцом и новым покупателем. Их сделка создает новый контракт. Допустим, открытый интерес на рынке золота составляет 8500 контрактов. Значит, к концу данного дня 8500 контрактов на покупку держат быки, а 8500 контрактов на продажу держат медведи. Если открытый интерес возрос до 8600, значит, было заключено 100 новых контрактов.

( Читать дальше )

Хедж фонды: что такое хедж фонд, и как он устроен изнутри?

- 12 января 2012, 16:44

- |

Сегодня поговорим о том, что же из себя представляет хедж фонд, и как он устроен.

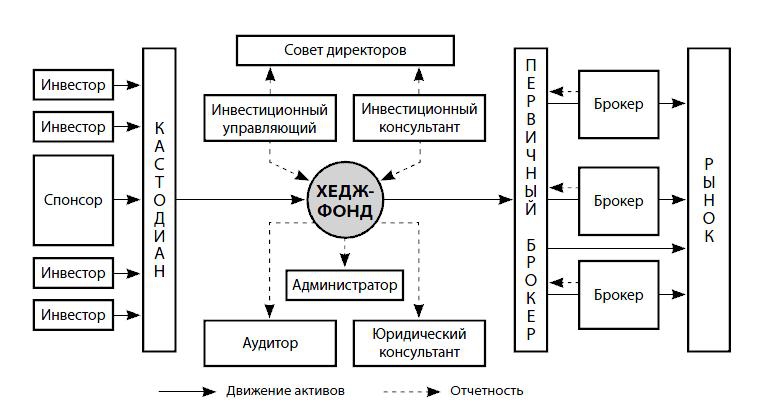

ОРГАНИЗАЦИОННАЯ СТРУКТУРА ХЕДЖ-ФОНДОВ:

Данная схема включает все в себя всех тех, кто необходим для полноценной работы настоящего хедж фонда. И не важно, будет это фонд на Кайманах, или в Европе/США. При этом вполне можно обойтись более простой структурой в ряде случаев, например, бывают фонды для ограниченного кол-ва инвесторов, которые могут быть не столь громоздки.

Хедж-фонд: компания или партнерство (юридические аспекты обсудим в следующий раз), которой принадлежат активы инвесторов, задача которой — приносить инвесторам прибыль.

Спонсор/Владелец: обычно крупным участником хедж-фонда является его создатель/владелец. В качестве учредителя он становится главным или единственным держателем голосующих акций, посредством которых осуществляется контроль за деятельностью совета директоров. Хотя если допустим у того, кто хочет организовать хедж фонд своих денег нет/мало, но есть якорный инвестор, то спонсор вполне может стать совладельцем/владельцем фонда. Голосующие акции, как правило, не дают владельцу права на долю прибыли, полученной в результате инвестиционной деятельности фонда.

( Читать дальше )

ОРГАНИЗАЦИОННАЯ СТРУКТУРА ХЕДЖ-ФОНДОВ:

Данная схема включает все в себя всех тех, кто необходим для полноценной работы настоящего хедж фонда. И не важно, будет это фонд на Кайманах, или в Европе/США. При этом вполне можно обойтись более простой структурой в ряде случаев, например, бывают фонды для ограниченного кол-ва инвесторов, которые могут быть не столь громоздки.

Хедж-фонд: компания или партнерство (юридические аспекты обсудим в следующий раз), которой принадлежат активы инвесторов, задача которой — приносить инвесторам прибыль.

Спонсор/Владелец: обычно крупным участником хедж-фонда является его создатель/владелец. В качестве учредителя он становится главным или единственным держателем голосующих акций, посредством которых осуществляется контроль за деятельностью совета директоров. Хотя если допустим у того, кто хочет организовать хедж фонд своих денег нет/мало, но есть якорный инвестор, то спонсор вполне может стать совладельцем/владельцем фонда. Голосующие акции, как правило, не дают владельцу права на долю прибыли, полученной в результате инвестиционной деятельности фонда.

( Читать дальше )

Цитаты (на заметку)

- 06 января 2012, 14:17

- |

«Когда на рынке царит жадность или страх, люди начинают мыслить одинаково. Поэтому очень часто многие покупают на вершине рынка, а продают на дне.»

Джейсон Цвейг,

Журналист, специализирующийся на экономике и финансах, опекун Музея американской Финансовой Истории в Нью-Йорке

«Фактически жадность и страх приводят к убыткам и лишь затрудняют постановку реальных целей для потенциальной прибыли. В реальности чувство страха означает недостаток уверенности в проведенном по сделке анализе, а жадность означает неэффективный денежный менеджмент.»

Брендон Сито,

Brendon C.W. Seeto, директор аналитического подразделения агентства Moody’s,

«Игра на бирже — это борьба хорошо укомплектованной разведки против грубой власти шанса.»

Генри Эмери,

Американский экономист, теоретик биржевой деятельности

( Читать дальше )

Джейсон Цвейг,

Журналист, специализирующийся на экономике и финансах, опекун Музея американской Финансовой Истории в Нью-Йорке

«Фактически жадность и страх приводят к убыткам и лишь затрудняют постановку реальных целей для потенциальной прибыли. В реальности чувство страха означает недостаток уверенности в проведенном по сделке анализе, а жадность означает неэффективный денежный менеджмент.»

Брендон Сито,

Brendon C.W. Seeto, директор аналитического подразделения агентства Moody’s,

«Игра на бирже — это борьба хорошо укомплектованной разведки против грубой власти шанса.»

Генри Эмери,

Американский экономист, теоретик биржевой деятельности

( Читать дальше )

Что делает брокер по итогам года. Обзор

- 27 декабря 2011, 11:31

- |

Добрый день, друзья,вдохновившись вот этим постом, подготовили для вас небольшой текст

UPD: Коллеги, в связи с большим количеством поступающих вопросов, напоминаем вам о том, что на бирже есть человек, который занимается вопросами работы с физическими лицами. Его зовут Валерий Скотников.

Уже два года (с 01 января 2010 года) действует официально прописанный в Налоговом кодексе порядок:

Все деривативы делятся на фондовые (базовый актив индексы, акции) и нефондовые (базовый актив товары и валюты).

Так вот по итогам года брокер делает следующее:

Считает налоговые базы по клиенту в разрезе:

( Читать дальше )

UPD: Коллеги, в связи с большим количеством поступающих вопросов, напоминаем вам о том, что на бирже есть человек, который занимается вопросами работы с физическими лицами. Его зовут Валерий Скотников.

Уже два года (с 01 января 2010 года) действует официально прописанный в Налоговом кодексе порядок:

Все деривативы делятся на фондовые (базовый актив индексы, акции) и нефондовые (базовый актив товары и валюты).

Так вот по итогам года брокер делает следующее:

Считает налоговые базы по клиенту в разрезе:

- Ценные бумаги, сделки по которым заключены на бирже

- Деривативы фондовые, сделки по которым заключены на бирже

- Деривативы нефондовые, сделки по которым заключены на бирже

- Ценные бумаги, сделки по которым заключены на внебирже

- Деривативы фондовые, сделки по которым заключены на внебирже

- Деривативы нефондовые, сделки по которым заключены на внебирже

( Читать дальше )

Прямой доступ "для чайников" Плаза 2.

- 26 декабря 2011, 09:59

- |

Рассказываю то, с чем знаком сам – Плаза 2, про Фикс/фаст информацией на достаточном уровне не обладаю. Рассказываю только про прямое подключение к секции Фортс РТС. Самое вкусное – для трейдеров, будет в конце.

Преимущества Плазы2: скорость (на данный момент в архитектуре Плазы 2 реализовано разделение данных на потоки, которые разделены между собой: стакан, сделки, общая информация по инструменту и счету, а так же транзакции идут отдельными потоками. К которым можно обращаться отдельно); скорость транспортировки и промежуточной обработки данных (обмен данных происходит минуя архитектуру брокера); доступность для простых смертных (любой клиент, почти любого брокера имеет возможность воспользоваться услугой прямого доступа).

Недостатки: не бесплатно, подключается в течении 2-3 дней, необходимо специализированное ПО (выбор, как для трейдеров, так и для алКотрейдеров строго ограничен), периодически РТС проводит изменения в структуре данных, из-за чего приходится ждать реакции от производителя ПО на эти изменения (происходит не часто).

Обзор будет разбит на два основных блока: для разработчиков алгоритмических систем и для ручных трейдеров-скальперов.

- Для алКотрейдеров – очень удобная для обработки структура данных (берешь только те данные, которые нужны), высокая скорость обработки транзакций (для быстрых ХФТ систем есть несколько вариантов подключения, сравнительных тестов по скоростям я не проводил, поэтому могу только представить данные при обычном-домашнем подключении без колокейшена. Колокейшен может быть реализован с установкой сервера как на территории брокера (около 10000 р. в месяц дополнительно, так и на территории биржи от 30000 р.) По скоростям: с обычным гражданским каналом связи время прихода ответа от биржи на транзакцию в среднем около 50-80 млс в зависимости от активности на рынке, минимальное время транзакции – 25-30 млс. Данные по стакану отсылаются при каждом изменении и приходят с задержкой не превышающей в среднем 30 млс, данные по потоку сделок, ОИ, и.т.д собираются пакетами и отправляются раз в 100 млс + еще те же 30 млс. Не думаю, и судя по отзывам пользователей, что с помощью колокейшена можно много выиграть в плане скорости, тут скорее комплекс преимуществ, включая еще и стабильность работы. Про ПО писать не буду. Те кто в теме и сами знают.

- Для ручных трейдеров-скальперов – если для разработчиков алгоритмических ХФТ систем прямой доступ является единственной альтернативой, то для обычного скльпера есть выбор (хотя на самом деле его тоже нет) работать через прямой доступ или обычный терминал. При активном трейдинге, когда совершается более 100 – 200 сделок в день прямой доступ дает максимальные преимущества, и только СмартТрейд от компании Ай-Ти Инвест может дать более менее быстрые данные для уверенного скальпинга (если не ошибаюсь там решили проблему интересным образом – сделали отдельный сервер где данные с Плазы 2 «переводятся» в формат терминала, данные в итоге выводятся с минимальной задержкой, транзакции осуществляются достаточно быстро, и самое главное – данные по стакану идут не срезами, а по мере изменений), сам пробовал – скальпить можно. Остальных разочарую, АБСОЛЮТНО ВСЕ торговые терминалы (Квик, АлорТрейд, Транзак, и.т.д.) даже теоретически не позволяют успешно торговать из-за задержек (данные собираются и отправляются пакетами, проходят на пути к терминалу кучу промежуточных преград, сам по себе терминалы морально устарели, задержки при отображении интерфейса), если подробно, то можно прикинуть: данные собираются на бирже и отправляются в инфраструктуру брокера (30 млс), там они обрабатываются и отправляются на терминалы клиентов (50 млс), данные обрабатываются внутри терминала (30 млс), данные выводятся графически (20 млс), средние общие задержки на транспортировку данных от биржи до клиента (30 млс)…. То есть порядка 150 млс + к этому можно прибавить еще задержки связанные с формированием пакетов раз в 100-500 млс, еще один недостаток в том, что данные по транзакциям прежде чем попасть на обработку на сервер биржи встают в аналогичную очередь на сервере брокера. В итоге среднее время на доставку и обработку транзакции для обычного клиента в одну сторону около 150 – 2000 млс, общая средняя задержка отображения данных на терминале 150 – 700 млс. что в сумме приводит к чудовищному проскальзыванию как из-за задержки отображения данных, так и задержек на транзакции. Если представить, что у Вас в терминале стоит стоп на открытую позицию…. Допустим в 12.00.00.000 на ядре биржи была зарегистрирована сделка с ценой срабатывания вашего стопа, в терминале эти данные будут самое раннее через 150 млс, то есть в 12.00.00.150, терминал отправляет заявку на закрытие сделки на биржу и туда пробиваясь через все преграды она попадет самое ранее еще через 150 млс… а это 12.00.00.300 и только еще примерно через 150-700 млс в терминале Вы увидите данные по сделке, те кто торгует через терминалы должны понимать главное: те данные, что они видят на экране были актуальными на ядре биржи в лучшем случае 150 млс назад.

При активном ручном трейдинге неплохой альтернативой может стать Прямой доступ, уже есть достаточно много удобного ПО для быстрой ручной торговли, я сам использую связку АлорТрейд (графики) и привод для совершения сделок через прямой доступ. Что касается приводов мне известно как минимум 4 достойные разработки с возможностью торговли через прямой доступ. Почти любой брокер может предоставить эту услугу, есть два варианта подключения на прямую к промежуточному серверу биржи (это порядка 5000 р. в месяц с доступом по фиксированному IP в месяц + единовременный платеж при подключении в размере 5000 р.) или к промежуточному серверу брокера (это порядка 2500 р. в месяц + единовременный платеж при подключении в размере 5000 р.), то есть услуга весьма доступна почти для любого трейдера (одно маленькое уточнение… в Ай-Ти Инвесте зачем-то подняли потолок минимальной суммы для подключения к данной услуге до 150000 р… но похоже все таки одумались и с начала 12 года это ограничение снимают..)

В итоге все, что нужно сделать обычному трейдеру для работы через Прямой доступ в данный момент – это выбрать ПО для работы, позвонить или приехать к брокеру и за сравнительно небольшую плату получить все преимущества работы через Плазу 2.

По ПО для ручного скальпинга в будущем будет написан отдельный пост, я тут немного в разработке одного привода поучавствовал будет массированный пиар в будущем....

Вопросы задавайте в комментах, по возможности буду обновлять информацию в посте.

Ценная подборка №35. Генератор свечных паттернов (стратегия)

- 23 декабря 2011, 19:23

- |

Кирилл Арепьев — частный инвестор. В 2010 году, участвуя в Кубке ММВБ под ником FlyOffMax, он занял 14-е место с доходностью 140,6%.

Кирил подробно описывает стратегию, которой пользовался на Кубке ММВБ. Материал интересен, поскольку представляет достаточно нетривиальный подход к анализу рынка.

Труд разработчика торговых систем сродни Сизифову: сначала долго выдумываются правила стратегии, прорабатываются возможные нюансы, потом система программируется и проверяется на исторических данных. При этом нет никакой гарантии, что впоследствии мы получим выдающиеся показатели вместо печальной картинки с отрицательной доходностью. Но, даже если все тесты были сданы на «отлично», это отнюдь не обеспечивает самого главного — прибыли на реальном брокерском счете. Если ее нет, приходится начинать все с начала. Как показывает практика, далеко не все стратегии со сложным математическим аппаратом дают приемлемые результаты. Более того, прямая связь между сложностью и доходностью отсутствует вовсе. Поэтому, чтобы облегчить и без того непростое ремесло разработчика торговых систем, будем оперировать самыми простыми математическими понятиями, не создавая дополнительных трудностей.

( Читать дальше )

Кирил подробно описывает стратегию, которой пользовался на Кубке ММВБ. Материал интересен, поскольку представляет достаточно нетривиальный подход к анализу рынка.

Труд разработчика торговых систем сродни Сизифову: сначала долго выдумываются правила стратегии, прорабатываются возможные нюансы, потом система программируется и проверяется на исторических данных. При этом нет никакой гарантии, что впоследствии мы получим выдающиеся показатели вместо печальной картинки с отрицательной доходностью. Но, даже если все тесты были сданы на «отлично», это отнюдь не обеспечивает самого главного — прибыли на реальном брокерском счете. Если ее нет, приходится начинать все с начала. Как показывает практика, далеко не все стратегии со сложным математическим аппаратом дают приемлемые результаты. Более того, прямая связь между сложностью и доходностью отсутствует вовсе. Поэтому, чтобы облегчить и без того непростое ремесло разработчика торговых систем, будем оперировать самыми простыми математическими понятиями, не создавая дополнительных трудностей.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс