Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера D-trade

Топ лучших бесплатных скринеров для акций

- 22 июня 2021, 15:20

- |

- Виктор Бавин

1. Скринер СМАРТЛАБ

Лучший скринер по нашему рынку находится именно тут, на смартлабе:

smart-lab.ru/q/shares_fundamental/

2.FINVIZ

Финвиз один из самых удобных инструментов для поиска акций. Он позволяет отбирать акции по заданным условиям из тысяч акций на фондовых рынках США. Множество трейдеров ежедневно используют данный сайт. Он считается самым лучшим для отбора.

( Читать дальше )

- комментировать

- ★107

- Комментарии ( 27 )

Стоимость строительства 1 кв. метра жилья. Все "честно"

- 22 июня 2021, 13:11

- |

- Байкал

Написал комент что говно наш бизнес.

Заминусили в самый пол. Я вам даю еще возможность.

Да да последний коттедж авто продадут любовницу нахер пошлют хрен со… ть будут только бы зарплату выплатить рабочему.

Я серьезно ведь так оно и есть!!!

Да ладно зарплата за один станок на линию готовы встать.

Еще вам один пример нашего «бизнеса». Конечно Путин виноват. Он же приказал столько накручивать.

Данные нашего минстроя о себестоимости строительства одного квадратного метра по федеральным округам за май!, уже после подорожания строительных материалов.

А представляете какая была маржа до подорожания)))

Эксперты считают, что в себестоимости строительства траты распределяются следующим образом:

-строительно-монтажные работы (сюда входят и строительные материалы) -70%

-создание инженерных сетей — 12-15%

-приобретение земли -10-12%

-проектно-изыскательские работы — до 5%

Себестоимость строительства одного метра в Воронеже — 29 700 рублей, а

согласно данным аналитического отдела INFOLAINE средняя цена квадратного метра в новостройках — 66 910 рублей.

( Читать дальше )

Уменьшение численности пенсионеров в РФ

- 22 июня 2021, 07:32

- |

На сайте Росстата можно посмотреть количество пенсионеров в РФ

С 1 января 2019 года по 1 апреля 2021 года численность пенсионеров в РФ сократилась с 43,865 млн до 42,598 млн человек – минус 1,276 млн человек – это максимум за всю историю доступной статистики (с 1998 года). 75% этого сокращения пришлись на период с 1 июля 2020 года по начало апреля 2021го (минус 956 тыс человек).

Также бюджет Пенсионного Фонда РФ на 2021 год, заложен с максимальным за 5 лет дефицитом. В связи с этим сокращение количества приходится очень кстати.

Интересно, есть ли между этими событиями связь, или с пандемией?

Вообщем, надейтесь только на себя. Чем раньше начнете инвестировать в свой пенсионный план, тем меньше хлопот Вас ждет в преклонном возрасте.

Больше информации в Телеграмм

Ипотека, как способ развода.

- 21 июня 2021, 20:55

- |

- хм

При этом сотрудник яростно доказывал что 5,7% это эффективная ставка, т.е включая все расходы. Хотя конечно документов я не видел, с другой стороны зачем ему врать.

Таким образом банк готов предоставить мне, мои же деньги, под минусовую для банка ставку. Прям благодетели.

Вот только если забыть, что цены на квартиры выросли в среднем на 20-30% за год.

Такое ощущение что банки тупо вступили в сговор с застройщиками, такой маркетинговый ход - мы снижаем ставку, вы повышаете цены. Прибыль делим.

В итоге получаем ту же самую маржу, что и до снижения ставки, но народ в РФ в целом имеет образование на уровне 3 классов церковно — приходской школы, верит в помощь государства и в щедрость банков, так что валом пойдет брать ипотеку по низким ставкам.

По мимо маржи, у банка есть вариант отжать хату, при проблемах у ипотечника — болезнь, потеря работы, появление иждивенцев и тд.

( Читать дальше )

Люди - новая нефть

- 21 июня 2021, 20:00

- |

Мальчишки и девчонки, люди это не новая нефть. Люди это и есть «нефть» и они всегда ею были. Если бы не было людей, то эта ваша нефть, уголь, сталь и прочая древесина на хер никому не нужна.

На пальцах, человек взял камень и долбанул по нему другим камнем, получился скребок, резак, рубило, короче инструмент.

Итого имеем: камень + труд = изделие

А можно так: сырьё + труд = товар

Сырьё = руда + труд

Руда = полезные ископаемые + труд

И т.д.

Во всех производственных цепочках всегда присутствует труд людей. Неоплаченная часть этого труда называется прибыль. Вот почему если всех людей заменить роботами прибыль исчезнет. У робота нельзя забрать часть его «зарплаты», т.к. он сломается если не выполнять техническое обслуживание согласно регламента. С экономией на ТО можете поэкспериментировать на своих автомобилях. Если годовое ТО робота стоит 100000 рублей, то собственник не может отдать за него 50000 рублей, а 50000 рублей положить себе в карман.

Тот кто поймёт эти азбучные истины, сделает большой шаг к свету знания.

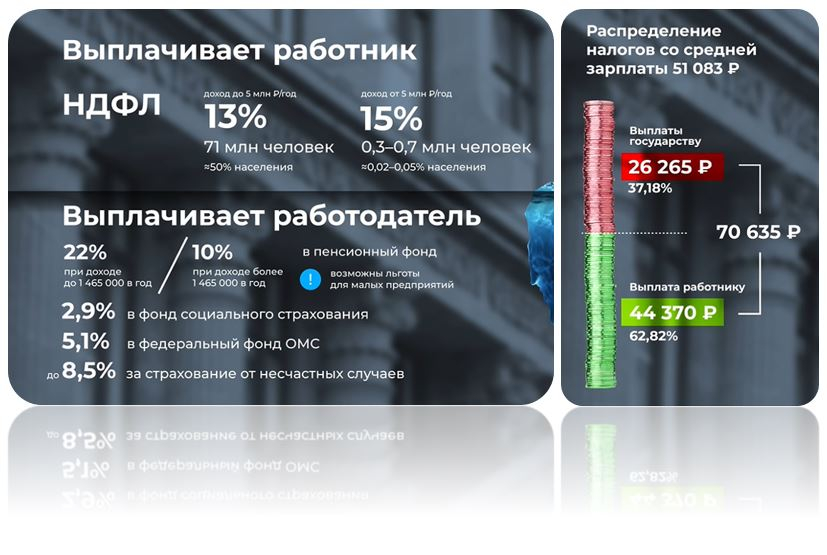

Вы хотите сами платить налоги?

- 21 июня 2021, 19:58

- |

- GOLD

Вы хотите сами платить налоги?

Автор приводит расчет, согласно которому, при средней начисленной зарплате 51 083 руб. отчисления и налоги составляют 26 265 руб, а общие затраты на работника = 70 635 руб:

По порядку, чтобы было понятно:

1. Работодатель выделяет на работника 70 635 руб.

2. Платит за него отчисления и взносы.

3. После этого остается начисленная зарплата 51 083 руб.

4. С нее работодатель уплачивает НДФЛ.

5. Остаток закидывает на карту работнику.

6. Работник получает SMS о зачислении 44 370 руб.

Если бы работник сам платил все поборы и налоги, то получил бы на карту 70 635 руб. и заплатил бы государству 26 265 руб. Соответственно, за год работник получил бы 847 620 руб. и заплатил 315 180 руб. Кхм… солидные суммы. Отсюда возникает вопрос:

Готовы ли граждане РФ получать всю зарплату целиком и самостоятельно платить взносы, налоги и другие поборы?

Как мне кажется, если граждане будут своими руками платить чиновникам солидные суммы, то спрос с чиновников будет совсем другой. Как минимум, станет понятно, кто кому служит. Впрочем, я могу ошибаться и это станет просто лишним геморроем для граждан РФ.

Что думаете на эту тему, друзья?

Галицкий А.С. против "Эсперт РА": Брусника, Балтийский лизинг, Калита

- 21 июня 2021, 14:06

- |

Мне всегда было интересно, а насколько честны и объективны в своих рейтингах, рейтинговые агентства? Действительно ли их рейтингам можно доверять? Учитывая, что АО «Эксперт РА» использует в своём анализе бухгалтерскую отчётность по РСБУ я решил проверить на сколько мы близки или далеки в своих выводах.

Здравствуйте, юные инвесторы, начинающие и продвинутые. Огромное вам спасибо за ⭐➕❤👍 и за комментарии. Сегодня я вам подготовил свой собственный рейтинг трёх компаний. Согласитесь, крайне интересно будет сравнить мой рейтинг с рейтингом агентства «Эксперт РА». Насколько они совпадут, или не совпадут, давайте выяснять.

( Читать дальше )

Что важно, кроме доходности?

- 21 июня 2021, 13:08

- |

- Александр Силаев

Когда хочется померить чьи-то скиллы на бирже, самый естественный вопрос – сколько процентов делаешь? Предполагается, что каждый скажет свою заветную цифру, они выстроятся в ряд, и будет иерархия, кто герой, а кто лох с дырой. Такие вот люди существа, хочется им ранжировать.

Для неофита и прохожего – вполне простительная логика. Уже писал, но коротко напомню, что с этим не так? Далее перечислим, что еще важно в наших стратегиях, помимо «доходности». Причем прямо настолько важно, что 20% годовых могут оказаться привлекательнее, чем 200%.

Из банального, новички и прохожие всегда забывают задать два главных вопроса: на какой риск на каком периоде сделана эта доходность?

Эта контринтуитивно, что 30% с просадкой 10% примерно тоже самое, что 90% с просадкой 30%. Интуитивно кажется, что второй круче ровно в три раза. Но нельзя даже сказать, что второй более прав, потому что стал богаче по итогу – в мире черных лебедей 30% просадки могли бы обернуться, возможно, потерей большей части денег, причем без отыгрыша. Так что вопрос скорее вкуса и темперамента, чем мастерства, что нам ближе…

( Читать дальше )

Как банки нас обманывают

- 21 июня 2021, 10:28

- |

Некоторые выдержки-

Кейс 1 При заключении кредитного договора агент страховщика заключил с заемщиком договор на приобретение полиса страхования жизни и флеш-карты с непериодическим изданием «Альманах потребителя». Приобретение страховых услуг и флеш-карты оформлены одним договором. Страховая премия составила 3 тыс. рублей, а стоимость флеш-карты 137 тыс. рублей. Оплата по договору осуществлялась одним платежом. В кредитном договоре было отмечено, что заемщик согласен на приобретение страховых услуг на общую сумму 140 тыс. рублей. При отказе от договора страхования/досрочном погашении кредита страхователю подлежала возврату только страховая премия в размере 3 тыс. рублей. Таким образом, вместе со страховой защитой и под видом договора страхования заемщику был реализован товар, не имеющий отношения к страхованию, что привело к потере денежных средств заемщиком в размере, многократно превышающем стоимость страхового полиса.Будьте внимательны. Читайте договора

Кейс 2 Агент страховщика при оформлении потребительского кредита (автокредита) предложил страхователю оформить договор страхования жизни от несчастных случаев и болезней путем присоединения к программе коллективного страхования, заключенной между страховщиком и банком-агентом, а также приобрести сертификат на дополнительные услуги, оказываемые агентом (юридический анализ правоустанавливающих документов на автомобиль, проверка обременений на автомобиль). В рассматриваемом случае стоимость дополнительных услуг в несколько раз превышала размер страховой премии по договору страхования. При этом в сертификате использовались термины договора страхования (срок страхования, страховой сертификат и т.д.), что создало у заемщика ошибочное представление о том, что дополнительные услуги имели отношение к страхованию. На практике данные услуги обладают низкой потребительской ценностью, а возможность вернуть денежные средства, потраченные на приобретение сертификата, отсутствуют.

Больше информации в Телеграмм

Рынки и прогнозы. Штормовое предупреждение

- 21 июня 2021, 06:46

- |

- Андрей Хохрин

Общее наблюдение прошлой недели в отношении рынков – они могут быстро и внезапно падать. Увещевания о том, что мировые центробанки справятся с любой ситуацией, не оправдываются, что естественно. А на примере драгметаллов можно видеть, с какой легкостью обвал котировок за день-два способен отменить поступательное повышение пары месяцев.

О рубле. Несмотря на тревожные общерыночные тенденции, наша валюты, скорее всего, сохранит устойчивость. Это не значит, что рубль не может ослабнуть уже в ближайшем времени. Однако потенциальное ослабление ожидается ограниченным.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс