SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Миша

Супертрейдер по книге Ван Тарпа (Трудолюбивый трейдер 26.04.2012)

- 26 апреля 2012, 13:07

- |

Чем больше я нахожусь в трейдинге, тем больше понимаю, что дискретный (интуитивный) трейдинг требует крайне много отдачи сил и энергии в рынок. Плюс много сил тратится на тупое наблюдение за рынком, которое приносит минимум результата, но максимум переживаний. Очень хорошо это понимание приходит после прочтения книги Ван Тарпа «Супертрейдер», в которой описываются основные этапы становления трейдингового бизнеса. Ради интереса я приведу анкету из книги, чтобы все читатели могли честно ответить для себя на эти вопросы. Сразу скажу, что с каждым годом у меня количество баллов по этой анкете становилось всё выше и выше, но очень долго не хотелось заниматься созданием торговых стратегий, так как казалось, что человек умнее роботов с одной стороны, а с другой написание программного кода и проверка замеченных закономерностей в то время выглядело очень скучным и рутинным занятием по сравнению с постоянным наблюдением за движениями рынка.

Есть ещё довольно интересный момент, многие вещи, которые, на первый взгляд, великолепно работают на рынке по итогам тестов оказываются абсолютно неприменимыми. В связи с этим многие вещи, которые я использовал в торговле, которые казались наполненными здравым смыслом пришлось просто отбросить, так как тесты показали абсолютную проф. непригодность.

( Читать дальше )

Есть ещё довольно интересный момент, многие вещи, которые, на первый взгляд, великолепно работают на рынке по итогам тестов оказываются абсолютно неприменимыми. В связи с этим многие вещи, которые я использовал в торговле, которые казались наполненными здравым смыслом пришлось просто отбросить, так как тесты показали абсолютную проф. непригодность.

( Читать дальше )

- комментировать

- ★44

- Комментарии ( 20 )

Новое по налогам!

- 29 марта 2012, 15:40

- |

Информационное письмо от ФГ БКС

Уважаемый Клиент,

С удовольствием информируем Вас о том, что в связи с изменениями в Налоговом Кодексе РФ, с 1 января 2010 г. предусмотрена возможность переноса плательщиками налога на доходы физических лиц убытков от операций с ценными бумагами на будущие периоды.

Таким образом, Вы можете уменьшить налогооблагаемую прибыль на сумму полученных убытков на рынке ценных бумаг, полученных начиная с 2010 года. Таким образом, настоящие и будущие прибыли для Вас фактически могут оказаться освобожденными от налогообложения.

Подробнее

Согласно ст. 220.1 НК РФ, инвестор имеет право сократить сумму налога на полученный доход от инвестиций в ценные бумаги и от сделок на срочном рынке на сумму убытков, полученных начиная с 2010 года.

Полученную прибыль можно уменьшить на следующие виды убытков:

1) убытки от операций с ценными бумагами, обращающимися на организованном рынке ценных бумаг, т.е. допущенным к торгам (акции, государственные и корпоративные облигации, паи открытых ПИФов, векселя, депозитные и сберегательные сертификаты и т.д.);

( Читать дальше )

Уважаемый Клиент,

С удовольствием информируем Вас о том, что в связи с изменениями в Налоговом Кодексе РФ, с 1 января 2010 г. предусмотрена возможность переноса плательщиками налога на доходы физических лиц убытков от операций с ценными бумагами на будущие периоды.

Таким образом, Вы можете уменьшить налогооблагаемую прибыль на сумму полученных убытков на рынке ценных бумаг, полученных начиная с 2010 года. Таким образом, настоящие и будущие прибыли для Вас фактически могут оказаться освобожденными от налогообложения.

Подробнее

Согласно ст. 220.1 НК РФ, инвестор имеет право сократить сумму налога на полученный доход от инвестиций в ценные бумаги и от сделок на срочном рынке на сумму убытков, полученных начиная с 2010 года.

Полученную прибыль можно уменьшить на следующие виды убытков:

1) убытки от операций с ценными бумагами, обращающимися на организованном рынке ценных бумаг, т.е. допущенным к торгам (акции, государственные и корпоративные облигации, паи открытых ПИФов, векселя, депозитные и сберегательные сертификаты и т.д.);

( Читать дальше )

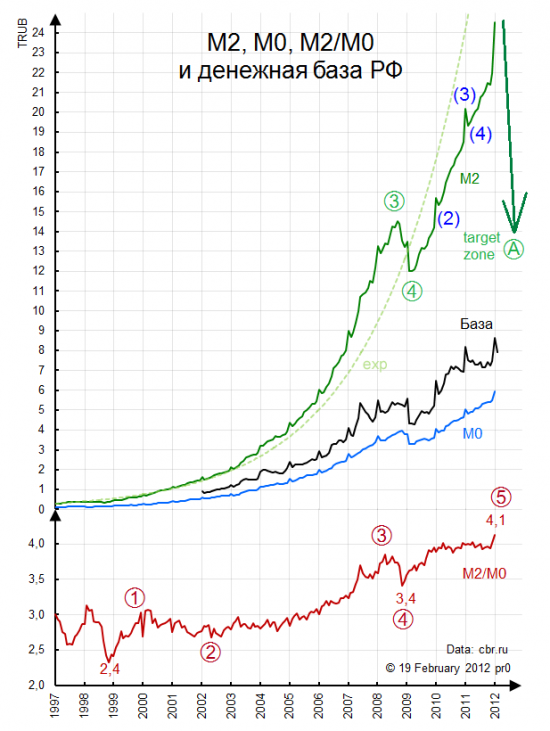

Денежные агрегаты и Эллиотт или время уносить ноги с рынка

- 06 марта 2012, 19:15

- |

Ослик едет из последних сил:

Цель 21,5T, поставленная и опубликованная 29 октября 2011 на tradersterritory.com, успешно взята p.twimg.com/Ac6PuU2CQAAu7qI.png. Экспонента налицо, что бывает после них известно не только эллиоттчикам. Причиной такого сжатия могут быть и делевереджинг, и борьба гайдаровцев с внезапной инфляцией. Естественно, девальвация будет «плавная» :).

ВЦИОМ порадовал: В феврале в России зафиксирован всплеск социального оптимизма. По данным центра, этот показатель прибавил 9 пунктов и достиг 67 пунктов, что стало максимальным показателем за последние полтора года и вплотную приблизилось к историческому максиму в 68 пунктов (показатель на июль 2010г.). http://top.rbc.ru/society/06/03/2012/640706.shtml

( Читать дальше )

Цель 21,5T, поставленная и опубликованная 29 октября 2011 на tradersterritory.com, успешно взята p.twimg.com/Ac6PuU2CQAAu7qI.png. Экспонента налицо, что бывает после них известно не только эллиоттчикам. Причиной такого сжатия могут быть и делевереджинг, и борьба гайдаровцев с внезапной инфляцией. Естественно, девальвация будет «плавная» :).

ВЦИОМ порадовал: В феврале в России зафиксирован всплеск социального оптимизма. По данным центра, этот показатель прибавил 9 пунктов и достиг 67 пунктов, что стало максимальным показателем за последние полтора года и вплотную приблизилось к историческому максиму в 68 пунктов (показатель на июль 2010г.). http://top.rbc.ru/society/06/03/2012/640706.shtml

( Читать дальше )

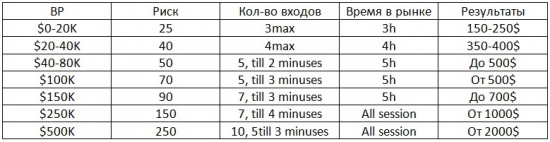

Границы реальности для дейтрейдера

- 15 февраля 2012, 23:16

- |

Привет всем, за 6 лет имел возможность наблюдать успехи и поражения огромного количества, начинающих трейдеров, про тех кто в торговле от 2-х лет и больше, я тут говорить не буду, так как результаты одного и результаты другого трейдера будут очень отличатся в зависимости от выбранных стратегий. Привязки к реальным деньгам я не делаю, так как одним разрешается иметь плечо 1 к 200 и они знают, что делать с деньгами, в то время как другим даётся плечо 1к4 и они не всегда могут загрузить весь свой ВР. Эти цифры моё субъективное мнение и конечно же обсуждаемы, но я например на них настаиваю, для своих учеников и для пропа, которому помогаю существовать.

Итак рассматриваем дейтрейдинг, в зависимости от вашего ВР, риска на день и количества позиций и ВНИМАНИЕ! проводимого за рынком времени. + Приблизительный сильно усреднённый но всё же месячный результат такой торговли гроссом, так как комиссионные разных брокеров нынче выглядят просто фантастикой.

( Читать дальше )

Итак рассматриваем дейтрейдинг, в зависимости от вашего ВР, риска на день и количества позиций и ВНИМАНИЕ! проводимого за рынком времени. + Приблизительный сильно усреднённый но всё же месячный результат такой торговли гроссом, так как комиссионные разных брокеров нынче выглядят просто фантастикой.

( Читать дальше )

Мой ММ или почему я торгую 20 инструментов на ФОРТС

- 14 февраля 2012, 13:27

- |

Да да, возможно я один из немногих здесь присутствующих, кто торгует аж 20 разных фучей. Кто больше?=))

Причин здесь две:

Поэтому и пришел постепенно к следующей схеме, которая и устранила все эти проблемы. Возможно, кому-то пригодится.

Итак, счет делится на две равные части:

( Читать дальше )

Причин здесь две:

- В своей торговле я использую набор паттернов, а так как их появление не каждый раз, то большее кол-во инструментов дает возможность «быть в рынке» чаще.

- Особенности моей психологии. Здесь подробнее.

Поэтому и пришел постепенно к следующей схеме, которая и устранила все эти проблемы. Возможно, кому-то пригодится.

Итак, счет делится на две равные части:

- первая часть – краткосрочные операции на 5-мин. графике с 5-ю инструментами - RI, Si, евродолл, Сбер, Газпром, как самые ликвидные на ФОРТС.

- вторая часть – работа на часовиках (остальные 15 инструментов: фуч на ММВБ, фучи на акции — Лук, ГМК, Роснефть, ВТБ, товарные – нефть, золото, серебро, медь, палладий, сахар и т.д., валютные – евро/рубль, фунт, австралиец).

( Читать дальше )

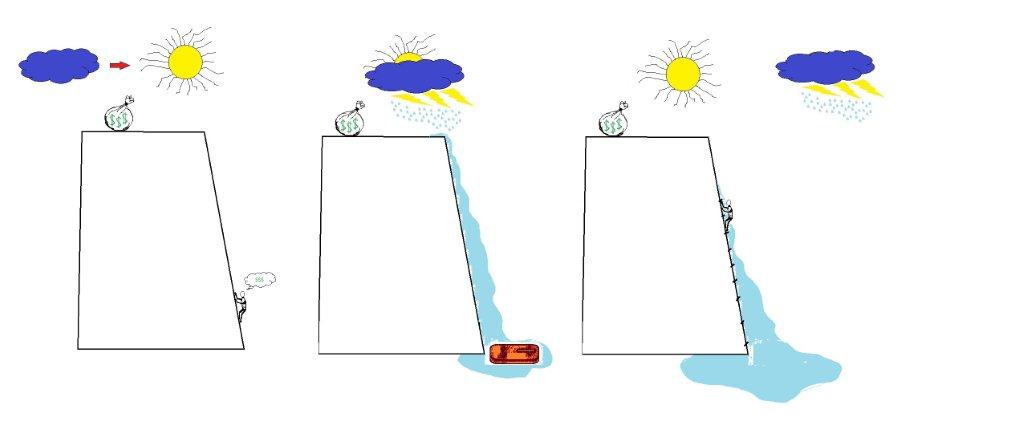

Боремся с тилтом. Метод скалолаза.

- 07 февраля 2012, 10:51

- |

Многие трейдеры, в особености опытные, периодически впадают в некий тилт (тильт). В таком состоянии некоторые биржевые спекулянты могут позволить себе за одну торговую сессию, за несколько часов или сделок слить все то, что зарабатывалось непосильным трудом в течение 1 недели, 1 месяца или, того хуже, боюсь даже написать, какого количества времени.

Конечно, именно такие «сверхудачные» сессии вдохновляют писать всякие посты, книги… Именно эти ощущения врезаются в память надолго, а отсюда уже рождаются всякие трейдерские байки и мемуары… Одним словом, страшный опыт, некоторые даже ломаются. Никогда не видели человека, которого рынок просто «раздавил»? Вряд ли кто из трейдеров захочет что-либо подобное пережить снова. Написать легко, а сделать на практике очень трудно — это так. Но если мой пост поможет хотя бы 1 трейдеру, то значит, что я не зря трудился. Я пишу о дискеционном трейдинге. Посвящается всем тем, кто торгует руками.

( Читать дальше )

Конечно, именно такие «сверхудачные» сессии вдохновляют писать всякие посты, книги… Именно эти ощущения врезаются в память надолго, а отсюда уже рождаются всякие трейдерские байки и мемуары… Одним словом, страшный опыт, некоторые даже ломаются. Никогда не видели человека, которого рынок просто «раздавил»? Вряд ли кто из трейдеров захочет что-либо подобное пережить снова. Написать легко, а сделать на практике очень трудно — это так. Но если мой пост поможет хотя бы 1 трейдеру, то значит, что я не зря трудился. Я пишу о дискеционном трейдинге. Посвящается всем тем, кто торгует руками.

( Читать дальше )

Риски при торговле опционами. Часть 2.

- 02 февраля 2012, 23:39

- |

Итак, в прошлом посте http://smart-lab.ru/blog/37582.php я предложил систему расчета лимитов при тоговле опционами.

В этом посте ставлю задачу объяснить что в этой системе и как устроено и что залимитировано. Первое – это лимит на дельту. Он рассчитывается исходя из максимального «плеча» которое мы можем себе позволить взять при направленной торговле. Для большинства «агрессивных» счетов данный приведенный к линейному параметр в пределе не должен превышать 1:0,5. То есть, если индекс стоит примерно 100 000 и у нас на счете есть 1 000 000, то направленная торговля с плечом 1:0,5 – это 1000000*0,5/100000 = 5. Здесь все просто и в точности совпадает с простым лимитированием при направленной торговле фьючерсом. Однако, рпционы – не фьючерсы, они могут изменяться на сотни процентов в течение торгов, и для них, кроме дельты есть и другие немаловажные параметры, которые также необходимо залимитировать.

Второй крайне важный параметр, это оценка модуля вариационной маржи, которая в пределе может поступить или списаться со счета. Вообще говоря, это оценка Var для совокупной позиции. Как я рассчитываю Var, — довольно просто, это оценка дисперсии волатильности по страйкам + оценка дисперсии по базовому активу. Берем 95% вероятность для обоих параметров и оцениваем отдельно каждый страйк по худшему сценарию. На сегодняшний день d(IV) = 3,4%, d(RI)=4600 пунктов (посление 30 торговых дней). Итак, по вариационке мы допускаем, что максимальное изменение не должно превышать 2% счета.

( Читать дальше )

В этом посте ставлю задачу объяснить что в этой системе и как устроено и что залимитировано. Первое – это лимит на дельту. Он рассчитывается исходя из максимального «плеча» которое мы можем себе позволить взять при направленной торговле. Для большинства «агрессивных» счетов данный приведенный к линейному параметр в пределе не должен превышать 1:0,5. То есть, если индекс стоит примерно 100 000 и у нас на счете есть 1 000 000, то направленная торговля с плечом 1:0,5 – это 1000000*0,5/100000 = 5. Здесь все просто и в точности совпадает с простым лимитированием при направленной торговле фьючерсом. Однако, рпционы – не фьючерсы, они могут изменяться на сотни процентов в течение торгов, и для них, кроме дельты есть и другие немаловажные параметры, которые также необходимо залимитировать.

Второй крайне важный параметр, это оценка модуля вариационной маржи, которая в пределе может поступить или списаться со счета. Вообще говоря, это оценка Var для совокупной позиции. Как я рассчитываю Var, — довольно просто, это оценка дисперсии волатильности по страйкам + оценка дисперсии по базовому активу. Берем 95% вероятность для обоих параметров и оцениваем отдельно каждый страйк по худшему сценарию. На сегодняшний день d(IV) = 3,4%, d(RI)=4600 пунктов (посление 30 торговых дней). Итак, по вариационке мы допускаем, что максимальное изменение не должно превышать 2% счета.

( Читать дальше )

О налогах

- 19 января 2012, 12:15

- |

На днях решил вывести часть профита, полученного в первых числах этого года. В прошлом году был небольшой минус. Оказывается налоговый период закрывается в конце года а с нового года — новый налоговый период. Поэтому прошлогодний минус и профит этого года друг с другом не связаны. Налог на прибыль в этом году вычли в полном объеме. Чтобы вернуть часть денег, списанных как налог на прибыль, придется в 2013 году взять 2 справки — о «минусе» за 2011 и «плюсе» за 2012 годы. Подать их в налоговую и тогда в налоговой сделают взаимозачет и вернут часть денег, уплаченных в виде налога в 2012 году (в виде суммы «минуса» 2011 года). Я думал, что все это делается брокером как налоговым агентом автоматически, оказывается брокер это не делает.

Если правильно понял, то если был убыток, его потом можно вычетать через налоговую из прибыли в течение нескольких лет.

Если правильно понял, то если был убыток, его потом можно вычетать через налоговую из прибыли в течение нескольких лет.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс