SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Rustem

Системная торговля. Просадка. Работа над ошибками

- 24 октября 2012, 13:01

- |

30-го мая этого года я писал свой отчет «Год на рынке»о моей торговле, результатах и планах. Настрой тогда был позитивный, результат удовлетворительный, планы виделись вполне реальными. По случайной иронии именно в тот день началось резкое падение моей эквити (в самом отчете даже есть два постскриптума с двумя убыточными сделками, произошедшими за время написания отчета). Сейчас, спустя 5 месяцев, мой счет находится в глубокой просадке, что спровоцировало меня начать делать ошибки в торговле. Попытаюсь с ними разобраться в этом отчете.

Когда я писал отчет «Год на рынке», мой счет за 10 месяцев системной торговли вырос в 11.5 раз (в моменте было в 13) с 25 тыс. до 284 тыс. Система работала отлично. Тогда я очертил себе планчик на будущее, по которому планировал летом отдохнуть от рынка, свалив торговлю на робота, а потом взяться за дальнейшее продвижение: изучить S#, т.к. роботы на QPile очень тугие, разработать вторую систему для диверсификации торговых стратегий и начать уже получать денег с рынка.

( Читать дальше )

Когда я писал отчет «Год на рынке», мой счет за 10 месяцев системной торговли вырос в 11.5 раз (в моменте было в 13) с 25 тыс. до 284 тыс. Система работала отлично. Тогда я очертил себе планчик на будущее, по которому планировал летом отдохнуть от рынка, свалив торговлю на робота, а потом взяться за дальнейшее продвижение: изучить S#, т.к. роботы на QPile очень тугие, разработать вторую систему для диверсификации торговых стратегий и начать уже получать денег с рынка.

( Читать дальше )

- комментировать

- ★44

- Комментарии ( 115 )

Hunting high and low (updated)

- 22 октября 2011, 14:09

- |

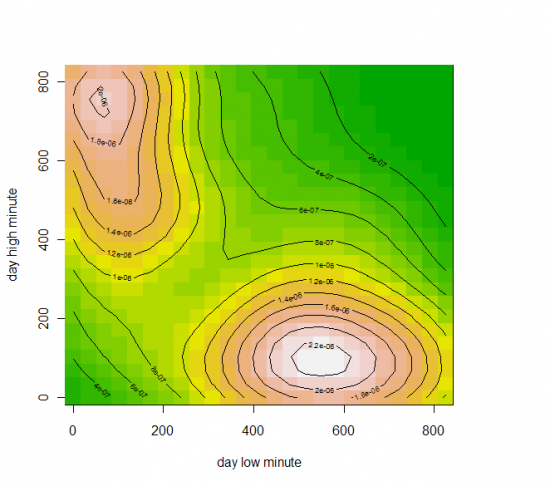

Данные фьючерс РТС за 10-11 год(всего 477 точек), время в минутах(начиная с 10:00) дневного хая и лоя.

(взаимная плотность, по x — время лоя, по y — время хая)

Собственно, что мы видим, есть два типа дней, у одних наиболее вероятный хай в районе 11 часов, а лой в 500 минут от 10:00 (то есть 18:20), второй наиболее вероятный лой в районе 11 часов, а хай в ~470 минут от 10:00 (то есть 17:50-18:00). Соответственно, попытки войти со среднесрочным горизонтом и коротким стопом в другие промежутки времени, резко увеличивает вероятсноть, что вы поймаете стоп.

UPDATE: то же самое но с разбивкой по дням недели.

Понедельник, Вторник

Среда, Четверг

Пятница

(взаимная плотность, по x — время лоя, по y — время хая)

Собственно, что мы видим, есть два типа дней, у одних наиболее вероятный хай в районе 11 часов, а лой в 500 минут от 10:00 (то есть 18:20), второй наиболее вероятный лой в районе 11 часов, а хай в ~470 минут от 10:00 (то есть 17:50-18:00). Соответственно, попытки войти со среднесрочным горизонтом и коротким стопом в другие промежутки времени, резко увеличивает вероятсноть, что вы поймаете стоп.

UPDATE: то же самое но с разбивкой по дням недели.

Понедельник, Вторник

Среда, Четверг

Пятница

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс