SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Виктор Королев

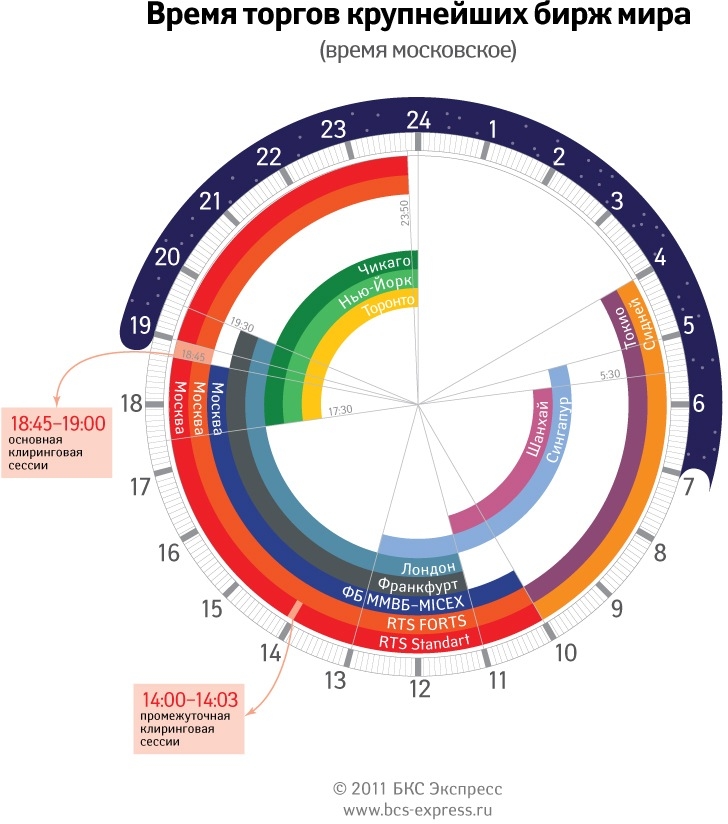

Инфографика: Время торгов крупнейших бирж мира

- 06 сентября 2011, 13:37

- |

- комментировать

- ★36

- Комментарии ( 18 )

Трейдинг от А до Я

- 03 сентября 2011, 14:38

- |

- Тимофей Мартынов

Приветствую товарищи! Напоминаю, у нас на сайте есть самый авторитетный в мире раздел по трейдингу: Трейдинг от А до Я. Этот раздел является лучшей рекомендацией всем новичкам для прочтения. Никакая книга не сравнится по авторитетности с этим разделом, потому что люди, писавшие его, заплатили миллионы своими депозитами за тот опыт, которым они делятся. Содержание раздела пополняется времени от времени вашими лучшими нетленными произведениями на Смарт-Лабе.

Итак, лучшие нетленки сезона из области трейдинга:

Итак, лучшие нетленки сезона из области трейдинга:

- Статистический анализ фьючерса РТС (03.08.2011)

- Статистика по ударным дням на фьючерсе РТС (04.08.2011)

- Статистика последовательностей на фьючерсе РТС (04.08.2011)

- Диапазоны часовых свечей на фьючерсе РТС (05.08.2011)

- Индикатор MACD (19.08.2011)

- Исследование серийности фьючерса РТС (22.08.2011)

- Оптимальное время для работы фьючерсом РТС (24.08.2011)

- Работа в канале (25.08.2011)

- Как правильно построить канал? (25.08.2011)

- Основные принципы работы в канале (28.09.2011)

- Как избежать тильт в трейдинге (12.08.2011)

- Психология проигрыша (20.08.2011)

- Психоанализ для трейдера Часть 1 (21.08.2011)

- Психоанализ для трейдера Часть 2 (22.08.2011)

- Письма Достоевского жене (31.08.2011)

- Пример стратегии железный кондор (24.08.2011)

- Синтетика на опционах-1 (26.09.2011)

- Синтетика на опционах-2 (26.09.2011)

- Синтетика на опционах-3 (29.09.2011)

- Написание торговых роботов. Шаг 0. Постановка задачи. (27.07.2011)

- Экспорт истории из QUIK в Wealthlab (24.08.2011)

- QUIK: Настройка скальперского стакана (26.08.2011)

- Hoot: история на рынке Forex (21.08.2011)

- Трейдер (скальпер) Тимур Латтифуллин (03.09.2011)

- Трейдер Трахтебедох (9 лет на рынке) (02.09.2011)

- Трейдер Александр Рыков (02.09.2011)

Принцип управления прибылью

- 02 сентября 2011, 19:31

- |

Приветствую Всех!

На этом ресурсе Я новенький, решил сделать первую запись в своем блоге.

И так, решил поделиться с Вами своим принципом управления прибылью!

Так вот, путем проб и ошибок, Я пришел к выводу (вывод мой и для меня, его Я никому не навязываю), что у торгового счета в равной степени как и у любого графика цены есть уровни поддержек и сопротивлений! они скорее психологические чем какие либо еще!.. (изначально может показаться бредом, или как минимум смешным), но…..

Определив для себя «рабочую сумму» для торговли в 500 000,00 руб. и начав торговать на срочном рынке (около года назад) Я был сильно удивлен когда доходя до диапазона в 750 000,00 – 850 000,00 руб.руб. (сопротивление «психологическое») Я с таким же успехом начинал сливаться к исходным 500 000,00 руб. (или же сливаллся до 300 000,00 руб. это и есть поддержка по счету, «психологическая»), прибавить еще 50 000,00 руб. ну никак!!! СТУПР!!! При этом я считал свою прибыль процентами, собственно как и все трейдеры мира сего! ;)

( Читать дальше )

На этом ресурсе Я новенький, решил сделать первую запись в своем блоге.

И так, решил поделиться с Вами своим принципом управления прибылью!

Так вот, путем проб и ошибок, Я пришел к выводу (вывод мой и для меня, его Я никому не навязываю), что у торгового счета в равной степени как и у любого графика цены есть уровни поддержек и сопротивлений! они скорее психологические чем какие либо еще!.. (изначально может показаться бредом, или как минимум смешным), но…..

Определив для себя «рабочую сумму» для торговли в 500 000,00 руб. и начав торговать на срочном рынке (около года назад) Я был сильно удивлен когда доходя до диапазона в 750 000,00 – 850 000,00 руб.руб. (сопротивление «психологическое») Я с таким же успехом начинал сливаться к исходным 500 000,00 руб. (или же сливаллся до 300 000,00 руб. это и есть поддержка по счету, «психологическая»), прибавить еще 50 000,00 руб. ну никак!!! СТУПР!!! При этом я считал свою прибыль процентами, собственно как и все трейдеры мира сего! ;)

( Читать дальше )

Некоторые расчеты

- 02 сентября 2011, 09:02

- |

- trader-journal

Делал вчера для себя небольшой анализ и решил выложить тут.

На внутридневной торговле на Фортс рассмотрим 3 варианта со средней доходностью в месяц: 20%, 10%, 0%. Возьмем к примеру, 20 сделок в месяц, риск одной сделки – 2% от депозита.

( Читать дальше )

На внутридневной торговле на Фортс рассмотрим 3 варианта со средней доходностью в месяц: 20%, 10%, 0%. Возьмем к примеру, 20 сделок в месяц, риск одной сделки – 2% от депозита.

( Читать дальше )

Способы повышения уверенности в себе

- 01 сентября 2011, 21:44

- |

- Тимофей Мартынов

Приветствую всех! Вопрос к уважаемой публике:

Какие вы знаете способы повысить уверенность в себе?

Книги, курсы, медитации, опыт. Скидывайте все в каменты.

И еще вопрос. — а так ли важно быть уверенным в себе? Если да, то почему?

П.с. Щя до дома доеду и доотвечаю на неотвеченные вопросы в полуденном топике.

Какие вы знаете способы повысить уверенность в себе?

Книги, курсы, медитации, опыт. Скидывайте все в каменты.

И еще вопрос. — а так ли важно быть уверенным в себе? Если да, то почему?

П.с. Щя до дома доеду и доотвечаю на неотвеченные вопросы в полуденном топике.

Основы опционов.

- 25 августа 2011, 21:31

- |

Здравствуйте. На смарт-лабе большинство торгует РИУ. По сути торговля опционов то же самое, только позволяет не просто сказать, куда пойдет рынок (вверх/вниз), а как быстро и до куда. Также опционы позволяют строить позиции с автоматическим стоп-лоссом(т.е. гепы утренние или после статы менее опасны). Можно также использовать статистику и иметь максимальный убыток больше макс профита с 80% прибыльных сделок. Все в наших руках.

Далее идет описание, как видит автор опционы. Много букаф.

Получилось немного сумбурно, в конце я написал сайты, которые мне помогли, в т.ч книги.

Для иллюстраций заходим сюда и строим позиции, которые были упомянуты в тексте.

www.option.ru/analysis/option#position

Теперь по поводу опционов. Это страховка иначе говоря.

Call опцион — возможность «позвать(call) товар по определенной цене»

Put опцион — возможность «положить(put) товар по определенной цене»

Определенная цена называется страйк.

( Читать дальше )

Далее идет описание, как видит автор опционы. Много букаф.

Получилось немного сумбурно, в конце я написал сайты, которые мне помогли, в т.ч книги.

Для иллюстраций заходим сюда и строим позиции, которые были упомянуты в тексте.

www.option.ru/analysis/option#position

Теперь по поводу опционов. Это страховка иначе говоря.

Call опцион — возможность «позвать(call) товар по определенной цене»

Put опцион — возможность «положить(put) товар по определенной цене»

Определенная цена называется страйк.

( Читать дальше )

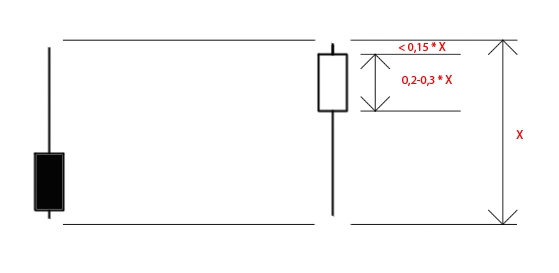

Фигура: молот. Свечной анализ

- 17 августа 2011, 15:14

- |

Навеяно постом http://123insaider.livejournal.com/560552.html

Решил проверить как часто отрабатывается данная фигура на 5-ти минутках во фьючерсе РТС за период с 11.01.2009 по 17.08.2011

Для определения данной фигуры зададим условия:

Длина ручки Х, а тело 0,2-0,3 от Х, возможен хвостик в пределах 0,15 Х

При таких параметрах получаем:

Фигур, подходящим под условие 1 778 (940 + 838), однако не все они являются подходящими под условия — «перелом тренда» — т.е. при снисходящем тренде, фигура черный молот нам не интересна, а при восходящем — белый молот.

( Читать дальше )

Решил проверить как часто отрабатывается данная фигура на 5-ти минутках во фьючерсе РТС за период с 11.01.2009 по 17.08.2011

Для определения данной фигуры зададим условия:

Длина ручки Х, а тело 0,2-0,3 от Х, возможен хвостик в пределах 0,15 Х

При таких параметрах получаем:

Фигур, подходящим под условие 1 778 (940 + 838), однако не все они являются подходящими под условия — «перелом тренда» — т.е. при снисходящем тренде, фигура черный молот нам не интересна, а при восходящем — белый молот.

( Читать дальше )

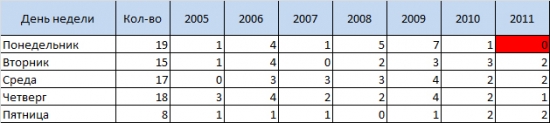

Ударные дни. Статистика 03.08.05 - 01.08.11

- 04 августа 2011, 12:09

- |

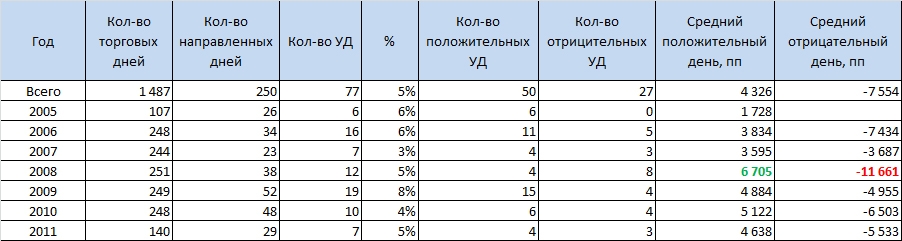

Продолжаю публиковать статистические выкладки по fRTS за период с 3.08.2005 по 01.08.2011 года

(Начало здесь)

Сегодня рассмотрим более внимательно так называемые «ударные дни».

Напомню, что при поверхностном анализе было выявлено 250 УД из 1 487 торговых дней, а это 17% или почти каждый 6 день.

На самом деле, это не совсем ударные дни в распространенном понимании, а просто направленные дни, когда цена в течение дня ни разу не пересекла цену открытия. Но при таком подходе и вот такой день попадает под это определение:

24 июня 2011 года

Технически – направленное движение вверх, но с УД никак ассоциируется, тем не менее, такие дни попали в «список 250»

В таком случае с 250-ти дней имеем 77 «настоящих» УД, а это уже всего лишь 5% или каждый 20-й день. Не так густо, согласитесь. Возможно ли построить систему только на УД? Возможно, но точно такие дни придется подождать…

Видим, что по количественному показателю явное преимущество у быков. 50 против 27. Говорит о том, что покупатели более уверены в завтрашнем росте, нежели быки — в падении. И еще если вы в лонге, и видите, что цена на фьючерс «трендово» растет, то сидите до конца дня. Вероятность, что при закрытии цена будет максимальна, достаточно высока. И если наоборот, вы в шорте и цена «трендово» падает, то ищите точки выхода до закрытия дня.

По качественному показателю медведи почти в два раза опережают быков. Среднее падение более 7 500 пунктов! Конечно большой вклад дает 2008-й год, но даже если посмотреть на 2010-2011 – это не менее 5,5 тысяч пунктов! Поэтому падение так любимо многими внутридневными трейдерами! Но как показывает статистика такой «халявы» не очень много, даже в панический 2008-й всего 8 дней. Но эти дни остаются в сердцах многих…

Из всех месяцев выделяется сентябрь. Наибольший % всех УД был именно в сентябре. Не было еще ни одного сентября с 2005 года без УД.

Стоит отметить, что и в этом случае 2009 г был пиковым. Рассвет теории УД :) Даже кризисный и очень волатильный 2008-й год не так богат на УД.

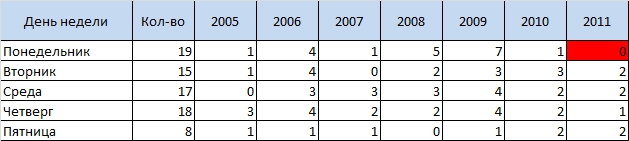

В любой! Это не возможно предсказать используя статистику. В общем количестве явный аутсайдер – пятница, но в 2010 и в 2011 годах – пятница наравне с другими днями. В целом видно, что здесь предпочтений нет. Но стоит отметить что в этом году не было ни одного ударного понедельника. Скорее всего он нас еще ожидает, еще не вечер J

Это мы проанализировали «чистые» УД. Но мы упустили из вида такие, дни, когда high или low последней часовой свечи не является самой высокой или самой низкой ценой дня, но при этом закрытие дня происходит на уровнях близких к хаям/лоям.

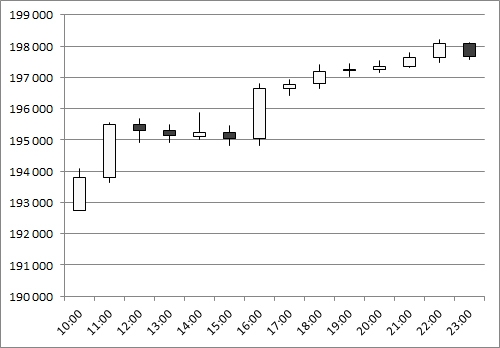

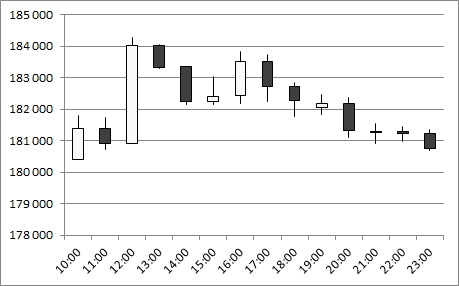

Например, такой день:

07.07.2011

Но это уже в следующий раз…

(Начало здесь)

Сегодня рассмотрим более внимательно так называемые «ударные дни».

Напомню, что при поверхностном анализе было выявлено 250 УД из 1 487 торговых дней, а это 17% или почти каждый 6 день.

На самом деле, это не совсем ударные дни в распространенном понимании, а просто направленные дни, когда цена в течение дня ни разу не пересекла цену открытия. Но при таком подходе и вот такой день попадает под это определение:

24 июня 2011 года

Технически – направленное движение вверх, но с УД никак ассоциируется, тем не менее, такие дни попали в «список 250»

- Зададим еще один параметр УД – high или low последней часовой свечи (исследую 1H) должен быть самой высокой или самой низкой ценой дня.

В таком случае с 250-ти дней имеем 77 «настоящих» УД, а это уже всего лишь 5% или каждый 20-й день. Не так густо, согласитесь. Возможно ли построить систему только на УД? Возможно, но точно такие дни придется подождать…

Видим, что по количественному показателю явное преимущество у быков. 50 против 27. Говорит о том, что покупатели более уверены в завтрашнем росте, нежели быки — в падении. И еще если вы в лонге, и видите, что цена на фьючерс «трендово» растет, то сидите до конца дня. Вероятность, что при закрытии цена будет максимальна, достаточно высока. И если наоборот, вы в шорте и цена «трендово» падает, то ищите точки выхода до закрытия дня.

По качественному показателю медведи почти в два раза опережают быков. Среднее падение более 7 500 пунктов! Конечно большой вклад дает 2008-й год, но даже если посмотреть на 2010-2011 – это не менее 5,5 тысяч пунктов! Поэтому падение так любимо многими внутридневными трейдерами! Но как показывает статистика такой «халявы» не очень много, даже в панический 2008-й всего 8 дней. Но эти дни остаются в сердцах многих…

- Если посмотреть на помесячную разбивку, то видно, что на лето УД приходится крайне мало. В этом году таких дней даже не было ни разу (до 1 августа)

Из всех месяцев выделяется сентябрь. Наибольший % всех УД был именно в сентябре. Не было еще ни одного сентября с 2005 года без УД.

Стоит отметить, что и в этом случае 2009 г был пиковым. Рассвет теории УД :) Даже кризисный и очень волатильный 2008-й год не так богат на УД.

- В какой день недели наиболее вероятен УД?

В любой! Это не возможно предсказать используя статистику. В общем количестве явный аутсайдер – пятница, но в 2010 и в 2011 годах – пятница наравне с другими днями. В целом видно, что здесь предпочтений нет. Но стоит отметить что в этом году не было ни одного ударного понедельника. Скорее всего он нас еще ожидает, еще не вечер J

Это мы проанализировали «чистые» УД. Но мы упустили из вида такие, дни, когда high или low последней часовой свечи не является самой высокой или самой низкой ценой дня, но при этом закрытие дня происходит на уровнях близких к хаям/лоям.

Например, такой день:

07.07.2011

Но это уже в следующий раз…

Время торговать опционами

- 27 июля 2011, 14:57

- |

- Дмитрий Солодин

Решил разместить цикл вэбинаров Твардовского по опционам — это полноценное обучение азам опционной торговли — советую всем ознакомится — очень перспективные инструменты.

Приятного просмотра и не забудьте плюсануть тему на главную ) Спасибо.

Лекция 1.

Лекция 2. Лекция 3. Лекция 4. Лекции 5, 6, 7, 8 доступны только клиентам Ай Ти Инвест — нужно зайти в вэбкабинет и продолжить просмотр.

Приятного просмотра и не забудьте плюсануть тему на главную ) Спасибо.

Лекция 1.

Лекция 2. Лекция 3. Лекция 4. Лекции 5, 6, 7, 8 доступны только клиентам Ай Ти Инвест — нужно зайти в вэбкабинет и продолжить просмотр.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс