SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Remarka

От идеи до робота за один день.

- 14 января 2013, 12:38

- |

Данная статья написана по мотивам вебинара «TSLab: интересные возможности и программирование» прошедшего в субботу 12.01.2013. Запись вебинара.

Все необходимые материалы приложены, и вы сможете сами воспроизвести все что я показывал на вебинаре.

Подобную и более сложные стратегии используя программирование на языке C# вы сможете создавать сами после обучения на моем курсе. Подать заявку можно на сайте TSLab.

Подать заявку на участие в курсе.

Приветствую всех алготрейдеров, а так же тех, кто планирует пойти по пути системного трейдинга. В данной статье я на примере стратегии, частично раскрытой на конференции трейдеров SSH 2012, попробую показать возможности и некоторые особенности программы TSLab которых не встречал в других используемых мной платформах. Сама стратегия не претендует на грааль, но идея рабочая. Кроме того, мы будем использовать TSLab непривычным для многих способов, мы будем комбинировать программирование и графический редактор. Используем версию программы 1.2.5.

Задача наша будет состоять из нескольких этапов:

( Читать дальше )

Все необходимые материалы приложены, и вы сможете сами воспроизвести все что я показывал на вебинаре.

Подобную и более сложные стратегии используя программирование на языке C# вы сможете создавать сами после обучения на моем курсе. Подать заявку можно на сайте TSLab.

Подать заявку на участие в курсе.

От идеи до робота за один день.

Приветствую всех алготрейдеров, а так же тех, кто планирует пойти по пути системного трейдинга. В данной статье я на примере стратегии, частично раскрытой на конференции трейдеров SSH 2012, попробую показать возможности и некоторые особенности программы TSLab которых не встречал в других используемых мной платформах. Сама стратегия не претендует на грааль, но идея рабочая. Кроме того, мы будем использовать TSLab непривычным для многих способов, мы будем комбинировать программирование и графический редактор. Используем версию программы 1.2.5.

Задача наша будет состоять из нескольких этапов:

- Получение исторических тиковых данных, которые включают направление сделки помимо цены и объема.

- Написание стратегии и необходимых элементов, а так же тестирование на исторических данных. Оптимизация параметров.

- Подготовка стратегии к запуску в реальную работу. Упаковка в зашифрованный контейнер для размещения на паркинге скриптов

( Читать дальше )

- комментировать

- ★116

- Комментарии ( 50 )

Что читает Смартлаб? Лучшие блоги. Раскрываем карты.

- 24 декабря 2012, 21:27

- |

Кого и что читает Смартлабовец? Свой среди своих. Раскрываем карты)

Без всяких ссылок в никуда, исключаем тех, кто занимается каждодневной описательной писаниной того, что уже произошло и т.д.

Все они нам известны, и уже продолжительное время мозолят нам глаза. Также закроем глаза на то, как они просто «лажают»...

Совсем другое, посты, которые помогут найти egg.

Есть блоги, которые «выстреливают/стреляют» изюминкой. Свежая идея.Или просто опыт.

Акцент теперь делаю не на интуитивный трейдинг, а на системный.

Теперь, идем в свое «Избранное» и выкладываем этих «красавчиков» здесь!) Попутно, уточняем чем понравился блог/пост!

Только исключительные и интересные посты. Естественно, за исключением себя любимого...

В общем, делимся и обсуждаем...

Попутно добавляем ссылки на блоги/посты требуемого характера, research'и и прочее.

( Читать дальше )

Без всяких ссылок в никуда, исключаем тех, кто занимается каждодневной описательной писаниной того, что уже произошло и т.д.

Все они нам известны, и уже продолжительное время мозолят нам глаза. Также закроем глаза на то, как они просто «лажают»...

Совсем другое, посты, которые помогут найти egg.

Есть блоги, которые «выстреливают/стреляют» изюминкой. Свежая идея.Или просто опыт.

Акцент теперь делаю не на интуитивный трейдинг, а на системный.

Теперь, идем в свое «Избранное» и выкладываем этих «красавчиков» здесь!) Попутно, уточняем чем понравился блог/пост!

Только исключительные и интересные посты. Естественно, за исключением себя любимого...

В общем, делимся и обсуждаем...

Попутно добавляем ссылки на блоги/посты требуемого характера, research'и и прочее.

( Читать дальше )

Максимальный риск на сделку. Математическое обоснование.

- 11 ноября 2012, 23:06

- |

Тут у товарища d_d возник вопрос, какой мастью капитала максимально можно рисковать в сделке, с математическим обоснованием. По-моему эти выкладки были у Шарпа в инвестициях, но я Вам и так расскажу из тервера. Для простоты будем считать, что наши сделки живут в нормальном распределении. Соответственно, чтобы сделать отсечку нереальных серий примем, что все значения будут лежать в областе 3х сигм т.е. 99,7% всех результатов. Положим точкой не возврата нашего счета -37,5% (подсмотрел в правилах западных хеджфондов). Вопрос — какая подряд серия убыточных сделок может возникнуть при нормальном распределении? Для простоты возьмем паритет прибыльных и убыточных сделок — 50/50, а зарабатываете Вы на том, что средняя прибыльная сделка больше средней убыточной. Вероятность х убытков подряд в пределах трех сигм не должна превышать 0,003 а равна она 0,5^x. Соответственно х=ln(0,003)/ln(0,5)=8,4 Далее мы понимаем, что серия убыточных сделок — это еще не максимальный дродаун, а что после серии может возникнуть следующая серия. Тут будет ряд, но для простоты можно просто умножить на 1,5. Получается, что максимальный дродаун будет составлять размер 13 подряд убыточных сделок. Т.к. мы решили (опираясь на опыт западных хедж фондов) что максимальный дродаун может быть не более 37,5% и это равно 13 убыткам. Соответственно убыток не должен быть больше 37,5/13=2,8%. И это при вероятности убытка 50%, если вероятность больше — можно подсчитать подставив вероятность из своей статистики. Так же хочу отметить, что в расчетах размер прибыльной сделки совершенно не важен.

Системная торговля. Просадка. Работа над ошибками

- 24 октября 2012, 13:01

- |

30-го мая этого года я писал свой отчет «Год на рынке»о моей торговле, результатах и планах. Настрой тогда был позитивный, результат удовлетворительный, планы виделись вполне реальными. По случайной иронии именно в тот день началось резкое падение моей эквити (в самом отчете даже есть два постскриптума с двумя убыточными сделками, произошедшими за время написания отчета). Сейчас, спустя 5 месяцев, мой счет находится в глубокой просадке, что спровоцировало меня начать делать ошибки в торговле. Попытаюсь с ними разобраться в этом отчете.

Когда я писал отчет «Год на рынке», мой счет за 10 месяцев системной торговли вырос в 11.5 раз (в моменте было в 13) с 25 тыс. до 284 тыс. Система работала отлично. Тогда я очертил себе планчик на будущее, по которому планировал летом отдохнуть от рынка, свалив торговлю на робота, а потом взяться за дальнейшее продвижение: изучить S#, т.к. роботы на QPile очень тугие, разработать вторую систему для диверсификации торговых стратегий и начать уже получать денег с рынка.

( Читать дальше )

Когда я писал отчет «Год на рынке», мой счет за 10 месяцев системной торговли вырос в 11.5 раз (в моменте было в 13) с 25 тыс. до 284 тыс. Система работала отлично. Тогда я очертил себе планчик на будущее, по которому планировал летом отдохнуть от рынка, свалив торговлю на робота, а потом взяться за дальнейшее продвижение: изучить S#, т.к. роботы на QPile очень тугие, разработать вторую систему для диверсификации торговых стратегий и начать уже получать денег с рынка.

( Читать дальше )

Торговая система не на ценах, а на волатильности...

- 17 сентября 2012, 01:57

- |

Идея элементарная… считаем историческую волатильность, допустим за 20 и 10 дней.

ЛОНГ: «быстрая» волатильность пересекает «медленную» (сверху вниз) и С>О

ВЫХОД: все наоборот

+ еще простенький фильтр

Результат на Индексе РТС:

( Читать дальше )

ЛОНГ: «быстрая» волатильность пересекает «медленную» (сверху вниз) и С>О

ВЫХОД: все наоборот

+ еще простенький фильтр

Результат на Индексе РТС:

( Читать дальше )

--> Рубики # 2 - Троица

- 06 сентября 2012, 12:06

- |

Продолжаем публиковать «Весёлые картинки» 2008-го года. Понятно, что по нюансам я сейчас готов поспорить сам с собой, но к скелету не придерёшься ))

( Читать дальше )

( Читать дальше )

"Деньги в ДУ" или что мне подсказал коллективный разум смартлаба - ч. 2

- 01 сентября 2012, 19:48

- |

«Деньги в ДУ» или что мне подсказал коллективный разум смартлаба

Совсем недавно я проводил опрос "Куда вложить средства?". Бизнес мне сразу не подходит, а многие также проголосовали за Доверительное управление. Я решил узнать как можно больше, что предлагают по поводу ДУ и сделать свой выбор. Для этого я обратился к Вам, участники Смартлаба: http://smart-lab.ru/blog/69154.php

Часть первая: http://smart-lab.ru/blog/69313.php

С момента моего объявления насчёт ДУ, ко мне обратились порядка 50 управляющих. Дав себе установку, что работать буду только с профессиональными участниками рынка, с которыми можно заключить соответствующий договор на ДУ, я объявил о желании инвестировать средства (2 млн рублей). К остальным трейдерам я относился крайне осторожно. Из 53 обратившихся (а путём элементарного отсева осталось не более 30), лишь 5 оказались лицензированные трейдеры, готовые заключить официальный договор на ДУ (договора займа, как предлагали частные трейдеры во внимание не берём). Они основная группа, на которую я обратил внимание. Но об этом позже. С остальными, частными трейдерами, я обсуждал ДУ гораздо меньше, интересовали лишь их условия и моя выгода. Напомню, что основные критерии для поиска управляющих у меня — наличие нормального торгового бота и лицензии трейдера.

( Читать дальше )

Совсем недавно я проводил опрос "Куда вложить средства?". Бизнес мне сразу не подходит, а многие также проголосовали за Доверительное управление. Я решил узнать как можно больше, что предлагают по поводу ДУ и сделать свой выбор. Для этого я обратился к Вам, участники Смартлаба: http://smart-lab.ru/blog/69154.php

Часть первая: http://smart-lab.ru/blog/69313.php

Часть вторая

«Чего ожидать инвесторам»

С момента моего объявления насчёт ДУ, ко мне обратились порядка 50 управляющих. Дав себе установку, что работать буду только с профессиональными участниками рынка, с которыми можно заключить соответствующий договор на ДУ, я объявил о желании инвестировать средства (2 млн рублей). К остальным трейдерам я относился крайне осторожно. Из 53 обратившихся (а путём элементарного отсева осталось не более 30), лишь 5 оказались лицензированные трейдеры, готовые заключить официальный договор на ДУ (договора займа, как предлагали частные трейдеры во внимание не берём). Они основная группа, на которую я обратил внимание. Но об этом позже. С остальными, частными трейдерами, я обсуждал ДУ гораздо меньше, интересовали лишь их условия и моя выгода. Напомню, что основные критерии для поиска управляющих у меня — наличие нормального торгового бота и лицензии трейдера.

( Читать дальше )

Про нефть (Лайт)

- 22 февраля 2012, 12:58

- |

Всем ДД.

Давненько не писал. на прошлой неделе, со среды скорость инета упала до 100 кб/c, так что программы анализа объемов не открывались.

Почемурастет нефть (#CL)? Хотя все инструменты тех анализа показывают страшную перекупленность.

Почему на рынке зарабатывают только ~5%

И что ждать дальше?

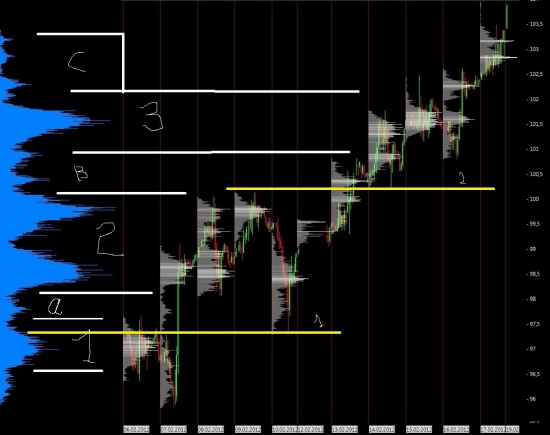

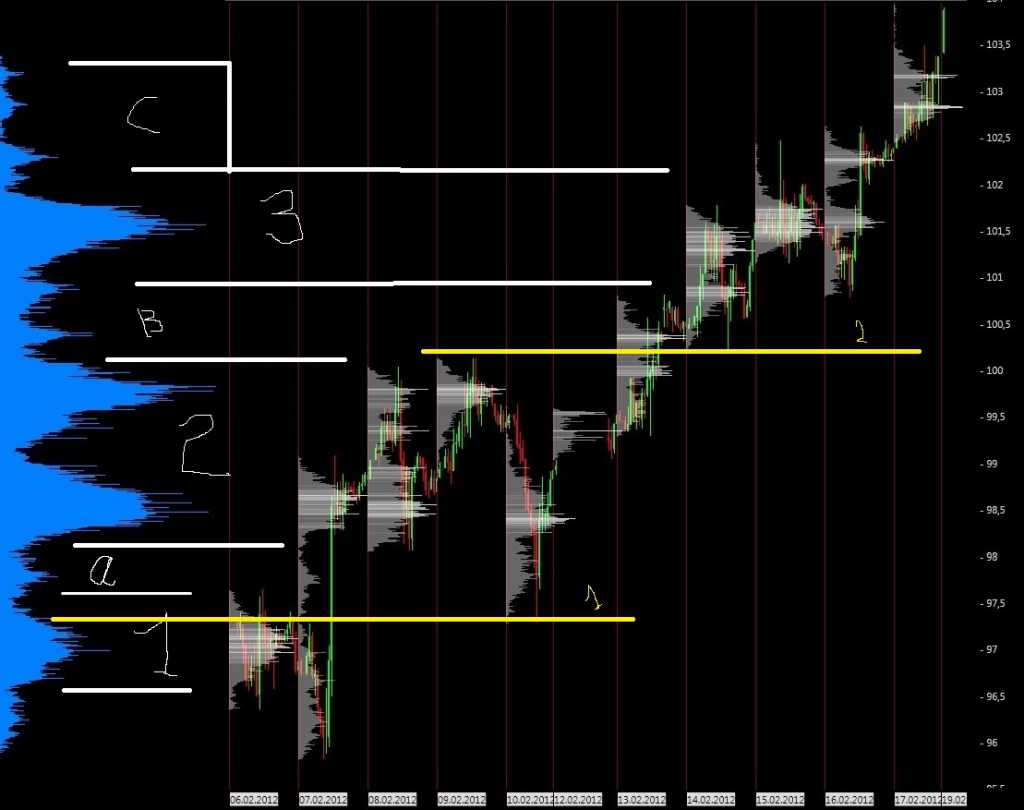

Давайте посмотрим на график цен нефти, прошлый контракт, он закончился 20.02. Рисунок 1.

Рис.1

Рост, который еще продолжается, начался 7.02. Обратите внимание на участок 1. Наторгован значительный объем. Кто то купил, кто то продал. У любой сделки две стороны, один покупает, ему кто то продает.

Затем цена вышла вверх (участок A) без объемов.

Заметьте — участок графика 1 — это локальное дно. Макет Мейкер (далее ММ), Умные деньги (УД), Кукл закрывал свою шортовую позицию и раздавал Толпе. Т.е. толпа, поверив в падение, шортила (продавала), а Кукл у нее покупал. Кукл занял позицию — лонг. Кстати, если вы посмотрите графики объема на истории, то перед разворотом рынка всегда проходит большой объем в узком диапазоне.

( Читать дальше )

Давненько не писал. на прошлой неделе, со среды скорость инета упала до 100 кб/c, так что программы анализа объемов не открывались.

Почемурастет нефть (#CL)? Хотя все инструменты тех анализа показывают страшную перекупленность.

Почему на рынке зарабатывают только ~5%

И что ждать дальше?

Давайте посмотрим на график цен нефти, прошлый контракт, он закончился 20.02. Рисунок 1.

Рис.1

Рост, который еще продолжается, начался 7.02. Обратите внимание на участок 1. Наторгован значительный объем. Кто то купил, кто то продал. У любой сделки две стороны, один покупает, ему кто то продает.

Затем цена вышла вверх (участок A) без объемов.

Заметьте — участок графика 1 — это локальное дно. Макет Мейкер (далее ММ), Умные деньги (УД), Кукл закрывал свою шортовую позицию и раздавал Толпе. Т.е. толпа, поверив в падение, шортила (продавала), а Кукл у нее покупал. Кукл занял позицию — лонг. Кстати, если вы посмотрите графики объема на истории, то перед разворотом рынка всегда проходит большой объем в узком диапазоне.

( Читать дальше )

Измерение волатильности. Индикатор ATR

- 17 февраля 2012, 21:04

- |

В данной статье хотелось бы обратить внимание на один из наиболее простых методов измерения волатильности — вычислении волатильности с помощьюиндикатора ATR.

Хотелось бы отметить, что волатильность позволяет нам всегда работать в ритме рынка, помогает грамотно устанавливать размер стоп-лосса и тейк-профита.

Средний Истинный Диапазон (Average True Range, сокращенно ATR)– биржевой технический индикатор, отражающий волатильность движения актива. Автором данного индикатора стал Уэллс Уайлдер и описал его в книге «Новые концепции технических торговых систем». На данный момент ATR активно применяется трейдерами и используется во многих торговых стратегиях.

( Читать дальше )

Хотелось бы отметить, что волатильность позволяет нам всегда работать в ритме рынка, помогает грамотно устанавливать размер стоп-лосса и тейк-профита.

Средний Истинный Диапазон (Average True Range, сокращенно ATR)– биржевой технический индикатор, отражающий волатильность движения актива. Автором данного индикатора стал Уэллс Уайлдер и описал его в книге «Новые концепции технических торговых систем». На данный момент ATR активно применяется трейдерами и используется во многих торговых стратегиях.

( Читать дальше )

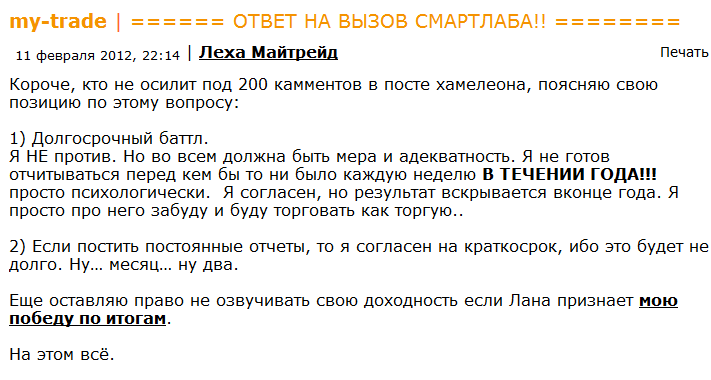

--> Персонально "Майтрейду - скользские яйца"

- 14 февраля 2012, 00:00

- |

Суть темы.

Ответы по теме:

1.

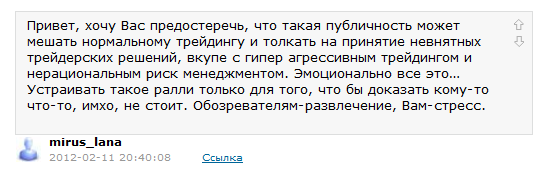

Добрый день, Светлана,

Очень приятно, что Вы сразу же не отказались от помощи нам в таком сложном деле ))

Относительно предупреждения, хочу заметить - это исключительно вопрос «профессиональной зрелости» (сиречь стройности логики своей системы и способности к внутреннему равновесию). Однако одно дело торговать каждую сделку прилюдно, другое — дать конечный результат недели. Последне просто добавляет ответственности и дисциплинирует. И это нам поможет — мне перестать сливать, а Майтрейду начать зарабатывать ))

Кроме того, ещё неизвестно от чего стресс больше у среднестатистического трейдера — от публичной торговли или от регулярных майтрейдовских постов ))

2.

( Читать дальше )

Ответы по теме:

1.

Добрый день, Светлана,

Очень приятно, что Вы сразу же не отказались от помощи нам в таком сложном деле ))

Относительно предупреждения, хочу заметить - это исключительно вопрос «профессиональной зрелости» (сиречь стройности логики своей системы и способности к внутреннему равновесию). Однако одно дело торговать каждую сделку прилюдно, другое — дать конечный результат недели. Последне просто добавляет ответственности и дисциплинирует. И это нам поможет — мне перестать сливать, а Майтрейду начать зарабатывать ))

Кроме того, ещё неизвестно от чего стресс больше у среднестатистического трейдера — от публичной торговли или от регулярных майтрейдовских постов ))

2.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс