SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Waark

Я умею ждать

- 22 января 2012, 11:16

- |

Всем привет! Интересный сайт, спасибо Создателю!

Коротко о себе, мне 43 года, владелец цифровой типографии, практически спекулянт -) (распыляю краски на бумагу и втюхиваю-) клиенам, это, конечно, образно. Барыга, одним словом -)

Образование — физмат красный диплом + экономфак (заушное). На физмате занимался фракталами Мандельброта и др., графическим анализом. Было интересно, но стоял 1992 г., в итоге из 75 выпускников по специальности работают 5-7, но знания пригодились, университет есть универзитет.

С акциями знаком давно, студентом работал в одном из чековых фондов, координировал работу теток на центральном рынке, что скупали ваучеры, покупал у них на деньги спекулей из фондов, возил в Москву и так далее. За работу получил 43 ваучера, платили натурой, все вложил в Газпром (посоветовал мой насяльник — Газпром наше все было и тогда). Помню эти дикие очереди на почте, стоял 7 часов, пока все не оформил на себя.

( Читать дальше )

Коротко о себе, мне 43 года, владелец цифровой типографии, практически спекулянт -) (распыляю краски на бумагу и втюхиваю-) клиенам, это, конечно, образно. Барыга, одним словом -)

Образование — физмат красный диплом + экономфак (заушное). На физмате занимался фракталами Мандельброта и др., графическим анализом. Было интересно, но стоял 1992 г., в итоге из 75 выпускников по специальности работают 5-7, но знания пригодились, университет есть универзитет.

С акциями знаком давно, студентом работал в одном из чековых фондов, координировал работу теток на центральном рынке, что скупали ваучеры, покупал у них на деньги спекулей из фондов, возил в Москву и так далее. За работу получил 43 ваучера, платили натурой, все вложил в Газпром (посоветовал мой насяльник — Газпром наше все было и тогда). Помню эти дикие очереди на почте, стоял 7 часов, пока все не оформил на себя.

( Читать дальше )

- комментировать

- ★20

- Комментарии ( 25 )

Бесплатные лекции о торговых роботах StockSharp

- 20 января 2012, 15:05

- |

Всем привет!

Прошло уже достаточно времени с момента проведения первых лекций от StockSharp и пришло время порадовать Вас новыми полезными материалами. На данный момент идет активная разработка StockSharp Studio, мы сконцентрировались на этой задаче, поэтому я не успеваю записать новую лекцию, в которой покажу, как пишется робот с использованием библиотеки S# в онлайн режиме. Зато, я нашел отличную запись вэбинара Михаила Сухова. Запись была выложена на сайте finlabportal.ru/. Власов Дмитрий, владелец портала помогал нам организовать этот вэбинар. Сам сайт заслуживает внимания, можно найти интересные материалы на тему торговых роботов (реклама не проплачена :) ).

Напомню, что за основу выбора тем для лекций, мы решили выбрать правильный порядок того, как должен создаваться торговый робот. Первый этап – тестирование торговой стратегии. Мы разобрали этот вопрос в двухдневной лекции, которую я провел при поддержке Цериха. Ссылки не вебинары

( Читать дальше )

Прошло уже достаточно времени с момента проведения первых лекций от StockSharp и пришло время порадовать Вас новыми полезными материалами. На данный момент идет активная разработка StockSharp Studio, мы сконцентрировались на этой задаче, поэтому я не успеваю записать новую лекцию, в которой покажу, как пишется робот с использованием библиотеки S# в онлайн режиме. Зато, я нашел отличную запись вэбинара Михаила Сухова. Запись была выложена на сайте finlabportal.ru/. Власов Дмитрий, владелец портала помогал нам организовать этот вэбинар. Сам сайт заслуживает внимания, можно найти интересные материалы на тему торговых роботов (реклама не проплачена :) ).

Напомню, что за основу выбора тем для лекций, мы решили выбрать правильный порядок того, как должен создаваться торговый робот. Первый этап – тестирование торговой стратегии. Мы разобрали этот вопрос в двухдневной лекции, которую я провел при поддержке Цериха. Ссылки не вебинары

( Читать дальше )

Статейка про индикатор Ichimoku ("Хитрая простота Ишимоку")

- 20 января 2012, 14:08

- |

Вчера в своем посте «О себе. Как пришел в этот бизнес. Система и стратегия» http://smart-lab.ru/blog/34325.php я писал, что случайно наткнулся на описание этого индикатора, который сейчас продолжаю использовать.

Вот нашел ту статью, с которой я начал им интересоваться:

Хитрая простота Ишимоку (Константин Илющенко, Журнал D` (Д-штрих) №04 (88), 1 марта 2010 года)

Как «большой и добрый» Хан играет на бирже своими и чужими средствами с помощью «облака Ишимоку» и почему он регулярно выводит деньги с брокерского счета

Перед интервью с Андреем Хлопиным (известным в блогосфере как Хан) я попытался разобраться в индикаторе технического анализа Ишимоку, который он применяет, чтобы вопросы были не «чайничьи», а по существу. Посмотрел, что об индикаторе пишут в интернете, — ясности это не дало. Заглянул в книгу Джека Швагера по техническому анализу — в ней индикатор не рассматривается.

В общем, непосредственно перед интервью у меня было довольно слабое понимание Ишимоку. Причина этого, как мне кажется, заключается в следующем. Как гласит легенда, более 50 лет назад (в докомпьютерную эру) какой-то японец по имени Гоичи Хосода разработал индикатор—торговую систему и сформулировал ряд правил для совершения сделок. Ишимоку переводят как «один взгляд», его полное название Ichimoku kinkou-hyou — «таблица равновесия цен, которую можно охватить одним взглядом». Какова была логика рассуждений и с чего он начинал построение системы — неизвестно. Опубликован конечный результат — индикатор Ишимоку, который сейчас входит в большинство компьютерных программ для технического анализа цен. Формулы, в соответствии с которыми ведутся расчеты, простые, но понять их физический смысл, как, например, у MACD или Alligator, с ходу не получается. Как одному программисту тяжело разобраться в тексте программы другого, так и здесь проще самому создать навороченный индикатор технического анализа, чем разбираться в чужой логике — декомпилировать программу, чтобы из конечного результата получить исходные идеи.

Наше общение с Ханом состоялось в форме онлайн-урока 4 февраля. Мы разговаривали по Skype (Андрей живет в Архангельске), смотрели и обсуждали одни и те же графики цен. И когда я начал писать это интервью, слушая аудиозапись нашей беседы и пересматривая графики, то проникся «облаком», тенканом, киджуном и чинкоу. Во многом из-за того, что Андрей регулярно выводит прибыль с брокерского счета.

Ишимоку и некоторые его сигналы

( Читать дальше )

Вот нашел ту статью, с которой я начал им интересоваться:

Хитрая простота Ишимоку (Константин Илющенко, Журнал D` (Д-штрих) №04 (88), 1 марта 2010 года)

Как «большой и добрый» Хан играет на бирже своими и чужими средствами с помощью «облака Ишимоку» и почему он регулярно выводит деньги с брокерского счета

Перед интервью с Андреем Хлопиным (известным в блогосфере как Хан) я попытался разобраться в индикаторе технического анализа Ишимоку, который он применяет, чтобы вопросы были не «чайничьи», а по существу. Посмотрел, что об индикаторе пишут в интернете, — ясности это не дало. Заглянул в книгу Джека Швагера по техническому анализу — в ней индикатор не рассматривается.

В общем, непосредственно перед интервью у меня было довольно слабое понимание Ишимоку. Причина этого, как мне кажется, заключается в следующем. Как гласит легенда, более 50 лет назад (в докомпьютерную эру) какой-то японец по имени Гоичи Хосода разработал индикатор—торговую систему и сформулировал ряд правил для совершения сделок. Ишимоку переводят как «один взгляд», его полное название Ichimoku kinkou-hyou — «таблица равновесия цен, которую можно охватить одним взглядом». Какова была логика рассуждений и с чего он начинал построение системы — неизвестно. Опубликован конечный результат — индикатор Ишимоку, который сейчас входит в большинство компьютерных программ для технического анализа цен. Формулы, в соответствии с которыми ведутся расчеты, простые, но понять их физический смысл, как, например, у MACD или Alligator, с ходу не получается. Как одному программисту тяжело разобраться в тексте программы другого, так и здесь проще самому создать навороченный индикатор технического анализа, чем разбираться в чужой логике — декомпилировать программу, чтобы из конечного результата получить исходные идеи.

Наше общение с Ханом состоялось в форме онлайн-урока 4 февраля. Мы разговаривали по Skype (Андрей живет в Архангельске), смотрели и обсуждали одни и те же графики цен. И когда я начал писать это интервью, слушая аудиозапись нашей беседы и пересматривая графики, то проникся «облаком», тенканом, киджуном и чинкоу. Во многом из-за того, что Андрей регулярно выводит прибыль с брокерского счета.

Ишимоку и некоторые его сигналы

( Читать дальше )

О себе. Как пришел в этот бизнес. Система и стратегия

- 19 января 2012, 20:13

- |

Родился в Москве, продолжаю тут жить. Учился в МАДИ на факультете «Экономика дорожного строительства». Какое-то время после окончания университета, работал в ГУП «Гормост» в планово-экономическом отделе. Потом перешел в ЛК «Европлан», занимался продажей в лизинг строительной техники. Далее была ЛК «Уралсиб», где был руководителем отдела по продажам лизинговых услуг в Центральной региональной дирекции (отвечал за почти все города «золотого кольца»). Потом была резкая смена деятельности. Меня зовут в Банк ВТБ на должность ведущего аналитика по лизинговым компаниям (анализ их ФХД, установление кредитных лимитов). Позже к лизинговым компаниям прибавляются еще и анализ субъектов и муниципальных образований РФ.

В банке знакомлюсь с ребятами-аналитиками по нашим крупнейшим юр. лицам (ГМК, Мечел, Полюс, Распадская, Аэрофлот… список очень большой, продолжать не буду), которые мне рассказывают как они попали на IPO «любимого банка» и теперь бесконечно усредняются. Кроме этого, пробуют приторговывать и другими инструментами. Торгуют фундаментал. Проводят оценку компании, устанавливают на неё кредитный лимит. Если компания нравится по итогам оценки, то покупают. Не нравится — шортят.

Меня их разговоры о фондовом рынке за обедами стали затягивать. В Банк я пришел в сентябре 2008г., в январе 2009г. уже открыл счет и началось. Торговал с телефона через вэб-терминал. Торговал везде. Торговал наобум, не видя ни графики, ни пользуясь каким-либо тех.анализом (сейчас понимаю, какое тогда это было безрассудство). Тем не менее, за неполные 4 месяца мне удалось с 300тыс. первоначального депозита сделать почти 700тыс. В тот год росло всё. Сейчас понимаю, что если бы не бегал из акций в акции, то можно было купить Сбербанк по 15 и скинуть его по 90, заработок был бы более приличный. Но это кажется очевидным только сейчас. Узнаю про плечи, начинаются первые ощутимые убытки. Были и прибыльные сделки. Вспоминаю покупку Ростелекома в очереди столовой. Покупка на весь депозит с плечом. Ростелеком во время обеда в моменте растет примерно на 9%. Продаю. Прибыль, учитывая плечо, составила мою месячную зарплату. Почувствовал ли я тогда себя крутым трейдером — не знаю, но мысли об увольнении в голову закрались. С каждым днем работа все больше и больше стала отвлекать от трейдинга. В конце 2009г. увольняюсь из Банка, т.к. понимаю, что профессионально совмещать 2 работы возможности нет.

Заранее скажу, что перед увольнением была сформирована «финансовая подушка» на безбедное двухгодичное существование. Торговать из дома, постоянно сидя перед монитором, оказалось психологически сложнее, чем торговля с телефона во время работы в Банке. До марта 2010г. торгую только на ММВБ, торгую в основном интуитивно — вижу акция за день сильно просела, покупаю. Сильно выросла — шорчу. Все операции с плечом. Потери по депозиту порядка 20%. В марте узнаю про ФОРТС :) Депо к лету слито. Завел еще денег, хотел отыграться — за месяц слил и их. В итоге было слито порядка 1,5 млн. руб. Из крутого трейдера превращаюсь в трейдера-неудачника. Случайно узнаю, что отец уже почти 7 лет торгует на рынке. Узнаю случайно, т.к. родители давно в разводе и с отцом вижусь нечасто. С отцом стал видеться чаще. Рассказывает про основные ошибки, все прошли через меня. Отец советует, я потихоньку начинаю идти к системной торговле, разработке какой никакой стратегии. Останавливаюсь на скользящих средних. С ММВБ практически завязываю, концентрируясь полностью на ФОРТС. Плечи сокращаю вдвое, торгую только по системе. Что-то начинает получаться. Как только включаю мозг, торгую новости, ищу корреляции с другими рынками — ухожу в минус. До конца года веду борьбу с самим собой, чтобы четко следовать правилам и смотреть только на цену торгуемого инструмента. Если не брать убытка в те 1,5 млн. руб., то к концу года выхожу в + от нового депо.

В конце 2010г. случайно натыкаюсь на описание загадочного индикатора Ишимоку. Скользящие средние постепенно меняю на него. Ишимоку мне подходит больше. Весь 2011г. торгую только на этом индикаторе постепенно его «настраивая», убыточный месяц — май. Торгую сейчас очень неагрессивно. После прочтения Ральфа Винса, максимальное плечо — 2. Торгую только двумя инструментами: фьючерс на индекс РТС, и фьючерсный контракт на курс RUB/USD. По фьючерсу на индекс: тейк-профит составляет 7000-8000пп., стоп в районе 4000п. До максимального стопа дело доходит редко. Либо система дает сигнал на переворот (в этом случае либо убыток, либо прибыль меньшая, чем тейк-профит), либо беру запланированную прибыль. Обычно в месяц удается собрать 15-20 тыс. пунктов. По RUB/USD стоп составляет в среднем 200п.; тейк-профита нет, так как работаю до сигнала на переворот. По всем инструментам ТФ от 30мин., сделки держу от 1 дня до двух недель. Мой рабочий объем сейчас составляет порядка 2 млн. руб. Стараюсь, чтобы возможный риск по сделке не превышал 2-3% от депозита. Целевая доходность в месяц — 12-15%.

В банке знакомлюсь с ребятами-аналитиками по нашим крупнейшим юр. лицам (ГМК, Мечел, Полюс, Распадская, Аэрофлот… список очень большой, продолжать не буду), которые мне рассказывают как они попали на IPO «любимого банка» и теперь бесконечно усредняются. Кроме этого, пробуют приторговывать и другими инструментами. Торгуют фундаментал. Проводят оценку компании, устанавливают на неё кредитный лимит. Если компания нравится по итогам оценки, то покупают. Не нравится — шортят.

Меня их разговоры о фондовом рынке за обедами стали затягивать. В Банк я пришел в сентябре 2008г., в январе 2009г. уже открыл счет и началось. Торговал с телефона через вэб-терминал. Торговал везде. Торговал наобум, не видя ни графики, ни пользуясь каким-либо тех.анализом (сейчас понимаю, какое тогда это было безрассудство). Тем не менее, за неполные 4 месяца мне удалось с 300тыс. первоначального депозита сделать почти 700тыс. В тот год росло всё. Сейчас понимаю, что если бы не бегал из акций в акции, то можно было купить Сбербанк по 15 и скинуть его по 90, заработок был бы более приличный. Но это кажется очевидным только сейчас. Узнаю про плечи, начинаются первые ощутимые убытки. Были и прибыльные сделки. Вспоминаю покупку Ростелекома в очереди столовой. Покупка на весь депозит с плечом. Ростелеком во время обеда в моменте растет примерно на 9%. Продаю. Прибыль, учитывая плечо, составила мою месячную зарплату. Почувствовал ли я тогда себя крутым трейдером — не знаю, но мысли об увольнении в голову закрались. С каждым днем работа все больше и больше стала отвлекать от трейдинга. В конце 2009г. увольняюсь из Банка, т.к. понимаю, что профессионально совмещать 2 работы возможности нет.

Заранее скажу, что перед увольнением была сформирована «финансовая подушка» на безбедное двухгодичное существование. Торговать из дома, постоянно сидя перед монитором, оказалось психологически сложнее, чем торговля с телефона во время работы в Банке. До марта 2010г. торгую только на ММВБ, торгую в основном интуитивно — вижу акция за день сильно просела, покупаю. Сильно выросла — шорчу. Все операции с плечом. Потери по депозиту порядка 20%. В марте узнаю про ФОРТС :) Депо к лету слито. Завел еще денег, хотел отыграться — за месяц слил и их. В итоге было слито порядка 1,5 млн. руб. Из крутого трейдера превращаюсь в трейдера-неудачника. Случайно узнаю, что отец уже почти 7 лет торгует на рынке. Узнаю случайно, т.к. родители давно в разводе и с отцом вижусь нечасто. С отцом стал видеться чаще. Рассказывает про основные ошибки, все прошли через меня. Отец советует, я потихоньку начинаю идти к системной торговле, разработке какой никакой стратегии. Останавливаюсь на скользящих средних. С ММВБ практически завязываю, концентрируясь полностью на ФОРТС. Плечи сокращаю вдвое, торгую только по системе. Что-то начинает получаться. Как только включаю мозг, торгую новости, ищу корреляции с другими рынками — ухожу в минус. До конца года веду борьбу с самим собой, чтобы четко следовать правилам и смотреть только на цену торгуемого инструмента. Если не брать убытка в те 1,5 млн. руб., то к концу года выхожу в + от нового депо.

В конце 2010г. случайно натыкаюсь на описание загадочного индикатора Ишимоку. Скользящие средние постепенно меняю на него. Ишимоку мне подходит больше. Весь 2011г. торгую только на этом индикаторе постепенно его «настраивая», убыточный месяц — май. Торгую сейчас очень неагрессивно. После прочтения Ральфа Винса, максимальное плечо — 2. Торгую только двумя инструментами: фьючерс на индекс РТС, и фьючерсный контракт на курс RUB/USD. По фьючерсу на индекс: тейк-профит составляет 7000-8000пп., стоп в районе 4000п. До максимального стопа дело доходит редко. Либо система дает сигнал на переворот (в этом случае либо убыток, либо прибыль меньшая, чем тейк-профит), либо беру запланированную прибыль. Обычно в месяц удается собрать 15-20 тыс. пунктов. По RUB/USD стоп составляет в среднем 200п.; тейк-профита нет, так как работаю до сигнала на переворот. По всем инструментам ТФ от 30мин., сделки держу от 1 дня до двух недель. Мой рабочий объем сейчас составляет порядка 2 млн. руб. Стараюсь, чтобы возможный риск по сделке не превышал 2-3% от депозита. Целевая доходность в месяц — 12-15%.

Видео | Полчаса живого скальпинга

- 14 января 2012, 16:46

- |

Ребята из Басвуда в течение получаса показывают как надо зарабатывать на рынке применяя скальпинг. Это первая часть видео обучения, продолжение скоро.

Посмотреть в HD качестве можно на Vimeo.

Посмотреть в HD качестве можно на Vimeo.

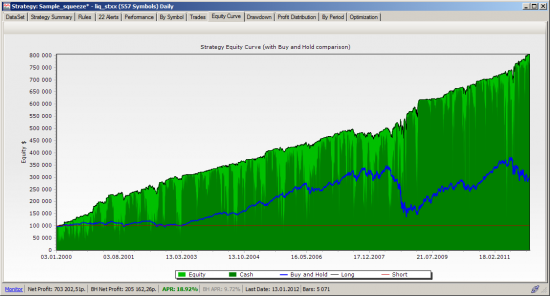

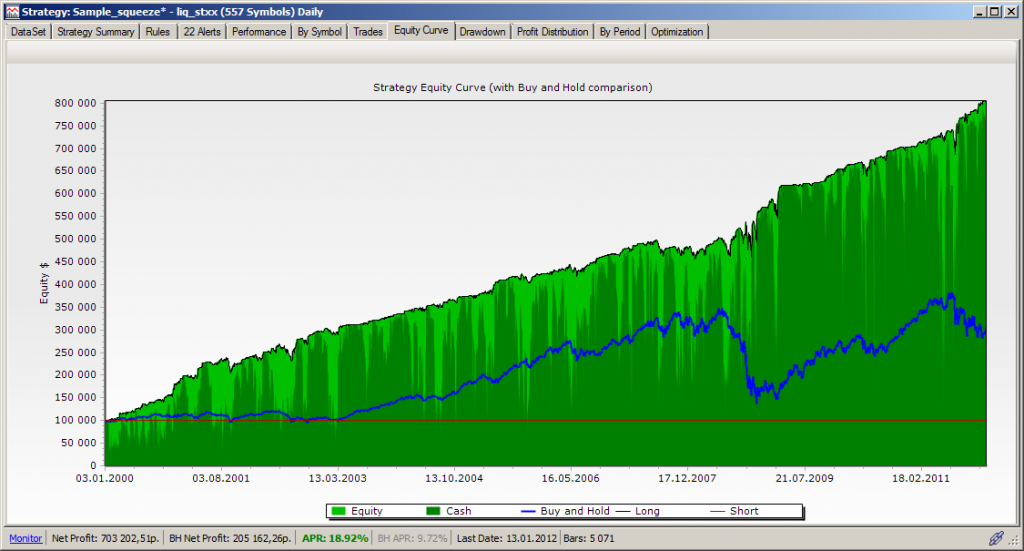

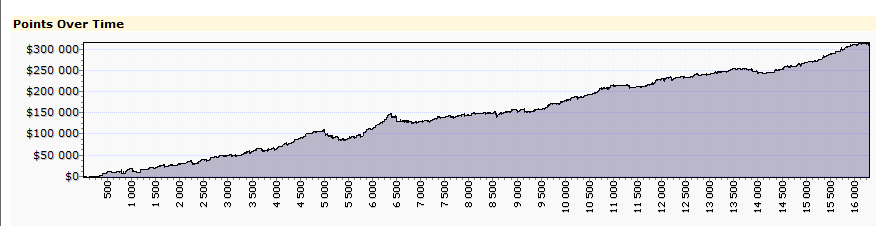

Первая стратегия пошла

- 14 января 2012, 01:21

- |

Сквизовая стратегия, только покупки.

Тестил на 550 самых ликвидных акциях дороже 7 долларов. Вроде неплохо.

UPD: Косяк нашелся, система добирала позицию при повторении сигнала на вход что способствовало сильной загрузке депозита.

В общем придеться переписывать :)

UPD2: Жаль а мог такой грааль получиться:

Тестил на 550 самых ликвидных акциях дороже 7 долларов. Вроде неплохо.

UPD: Косяк нашелся, система добирала позицию при повторении сигнала на вход что способствовало сильной загрузке депозита.

В общем придеться переписывать :)

UPD2: Жаль а мог такой грааль получиться:

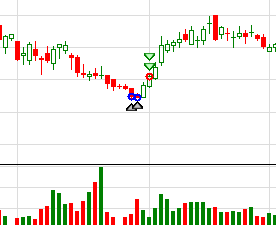

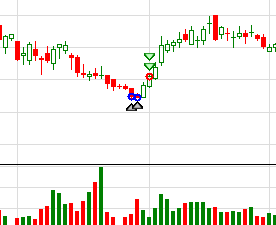

Применение уровней Camarilla/мой сегодняшний трейд.

- 13 января 2012, 23:20

- |

Всем Добрый вечер! ;)

На изучение Camarilla Equation меня подталкнуло прочтение нескольких постов участника Смарта и моего друга Виктора, доктора и трейдера — любителя (ник Gugenot), за что ему отдельное Спасибо!

Скорее всего, Вы слышали о Camarilla Equation, и о том, какую помощь он (индикатор) может оказать тем, кто использует стиль торговли «внутри дня».

Немного истории:

Существует мнение, что торговля по данным уровням представляет собой секретную формулу дей-трейдинга, которая позволит Вам достичь успехов при минимуме риска.

Давайте разберем подробнее происхождение а также проанализируем работу Camarilla и попробуем разобраться, действительно ли он так хорош!

Происхождение Camarilla Equation:

Камарилья — (исп. camarilla, от camara — палата, двор монарха), группа влиятельных советников. Термин вошёл в обиход при испанском короле Фердинанде VII (правил в 1808, 1814-33), в царствование которого его приближённые, фактически правившие страной, стали заседать в небольшой комнате — преддверии более обширного королевского помещения.

( Читать дальше )

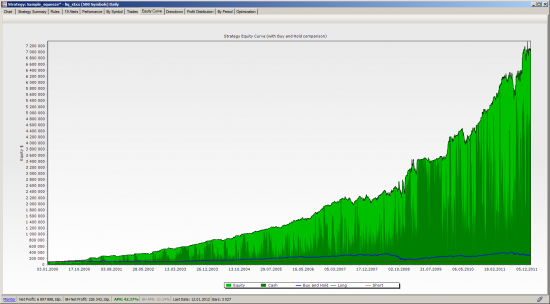

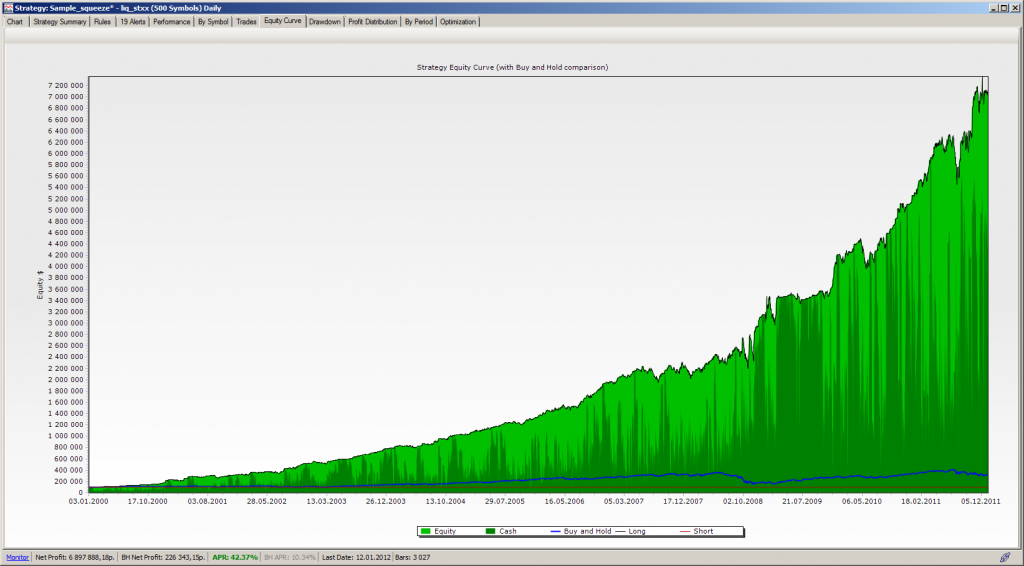

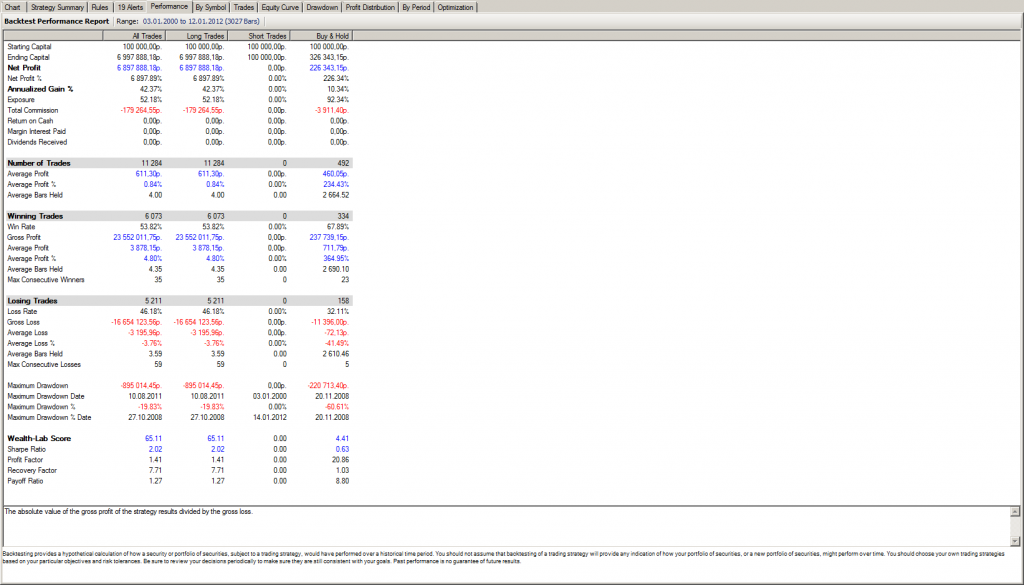

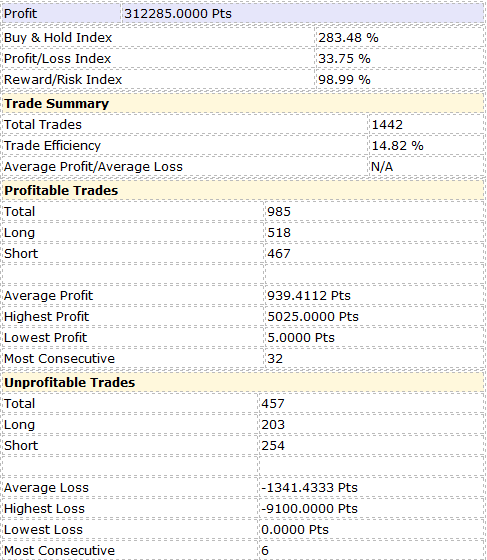

Системка

- 09 января 2012, 00:57

- |

Инструмент- RI (на один контракт)

История с 2005г — н.в.

Комиссии и проскальзывания учтены.

При всей красоте эквити, мне не нравится в этой системе средний убыток и максимальный убток по отношению к прибыли. Хотя эквити манит конечно :)

Вы бы стали торговать такую систему?

История с 2005г — н.в.

Комиссии и проскальзывания учтены.

При всей красоте эквити, мне не нравится в этой системе средний убыток и максимальный убток по отношению к прибыли. Хотя эквити манит конечно :)

Вы бы стали торговать такую систему?

Ценная подборка №38. Сложные адаптивные системы

- 08 января 2012, 13:43

- |

Изучение сложности — одно из важнейших направлений современной науки. Сложная система определяется как система, имеющая много независимых элементов, каждый из которых может взаимодействовать с остальными. Например, куча песка может рассматриваться как сложная система, поскольку нажатие на одну песчинку увеличивает силы давления на все другие песчинки в куче, а эти песчинки, в свою очередь, отвечают на это легкой деформацией, вызывающей силы противодействия. Фондовая биржа — другой пример сложной системы, где покупатели и продавцы меняют свое поведение при изменении поведения других покупателей и продавцов. Такая система, как фондовая биржа, где поведение элементов меняется в результате действий других элементов, называется сложной адаптивной, или самоприспосабливающейся, системой.

До появления высокоскоростных электронных вычислительных машин было невозможно изучать сложные системы. Эти системы просто слишком… велики, слишком сложны для того, чтобы с ними можно было работать с помощью обычной математики. Наиболее важным результатом компьютерных исследований сложных адаптивных систем стало понятие неожиданное свойство. Возьмем в качестве примера простую кучу песка. Если вы будете добавлять песчинки к куче, то рано или поздно неожиданно появится новый тип поведения. Когда вы добавите миллионную песчинку, произойдет сход лавины — такое поведение принципиально отличается от явления передачи давления, которое имело место ранее. Другими словами, с этой миллионной песчинкой мы достигаем точки, где понятие «больше» превращается в «иное».

( Читать дальше )

До появления высокоскоростных электронных вычислительных машин было невозможно изучать сложные системы. Эти системы просто слишком… велики, слишком сложны для того, чтобы с ними можно было работать с помощью обычной математики. Наиболее важным результатом компьютерных исследований сложных адаптивных систем стало понятие неожиданное свойство. Возьмем в качестве примера простую кучу песка. Если вы будете добавлять песчинки к куче, то рано или поздно неожиданно появится новый тип поведения. Когда вы добавите миллионную песчинку, произойдет сход лавины — такое поведение принципиально отличается от явления передачи давления, которое имело место ранее. Другими словами, с этой миллионной песчинкой мы достигаем точки, где понятие «больше» превращается в «иное».

( Читать дальше )

ЛЧИ, данные 2

- 07 января 2012, 16:56

- |

В продолжение http://smart-lab.ru/blog/19153.php.

Архив всех данных cо скриптами, и стратегией для WealthLab 5 которая их визуализирует, за лчи2011: http://narod.ru/disk/36794566001/lchi.rar.html

В корни архива, lchi/VisualizeStrategy.wld стратегия для WealtLab 5 которая визуализирует агрегированные данные (что это такое расписанно в предыдущем посте по верхней ссылке). Для этого:

1. экспортируйте данные по инструменту в data sets за период лчи. (например через Ascii Files, данные от финама в папке lchi/rts_m1_lchi)

2. создать новую пустую стратегию File->New->New Strategy From Code

в открывшуюся новую стратегию, скопировать и заменить код из VisualizeStrategy.wld

3. единственный параметр стратегии это filePath, идет первой строкой в методе Execute. В него необходимо прописать полный путь до файла содержащего агрегированные с лчи данные по инструменту.

Например если распаковать, архив lchi.rar в катало c:/project и мы хотим посмотреть торговлю dr-mart на ri:

( Читать дальше )

Архив всех данных cо скриптами, и стратегией для WealthLab 5 которая их визуализирует, за лчи2011: http://narod.ru/disk/36794566001/lchi.rar.html

В корни архива, lchi/VisualizeStrategy.wld стратегия для WealtLab 5 которая визуализирует агрегированные данные (что это такое расписанно в предыдущем посте по верхней ссылке). Для этого:

1. экспортируйте данные по инструменту в data sets за период лчи. (например через Ascii Files, данные от финама в папке lchi/rts_m1_lchi)

2. создать новую пустую стратегию File->New->New Strategy From Code

в открывшуюся новую стратегию, скопировать и заменить код из VisualizeStrategy.wld

3. единственный параметр стратегии это filePath, идет первой строкой в методе Execute. В него необходимо прописать полный путь до файла содержащего агрегированные с лчи данные по инструменту.

Например если распаковать, архив lchi.rar в катало c:/project и мы хотим посмотреть торговлю dr-mart на ri:

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс