Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Waark

10 лет активной торговли на бирже

- 01 августа 2016, 12:11

- |

Внезапно вспомил что активно торгую 10 лет. Решил сваять пост. Вспомню итоги...

1992г прочел книжку инвестирование в акции… заинтересовался темой… умные люди посоветовали поучаствовать в ваучерном аукционе газпрома… 4 ваучера= 3200 акций… должно было быть 6000, но наепали… мне повезло еще раз, когда я пришел в депозитарий и оформил их на себя… впоследствии все анонимные акции просто украли… кому интересна мутная тема приватизации газпрома в челябинской области гуглим Головлев, депутат, убийство, митино...

1996г работаю в конторе занимающейся скупкой акций у населения… рткм, сберанк, челябэнерго, челябинский цинковый завод… помню ралли 95-97гг…

2006 мой ваучерный газпром стал стоить 1мио рублей… это моя зарплата за 4 года… начал читать про биржу, торги. Продал ваучерный газпром 28 июля 2006г по 302руб. Брокер вип-инвест. Там же прошел обучение. Обучение было дельное. Советы давали хорошие. Вспомнились какие то мутные девки искавшие бохатых миллионеров на курсах по обучению. Итог года 0

( Читать дальше )

- комментировать

- ★43

- Комментарии ( 114 )

NEWS! Торговля и технический анализ на Российском рынке в NinjaTrader через коннектор к Quik (Lua)

- 26 июля 2016, 22:44

- |

Давно жду качественный и большими возможностями коннектор на Lua, который позволит торговать прямо из NT и делать торговый полноценный анализ..., программист на русскоязычном форуме NT, взялся за такое.

Если такое получиться создать/написать, то вся индикаторная и торговая мощь NinjaTrader будет в нашем распоряжении, не надо будет покупать дорогостоящие подписки на Атасы и Волфиксы, для NT написано много бесплатного и платных аналогов, для анализа объема и тд.

Знаю что есть уже что-то подобное, есть у меня парочка вариантов, но там куча движений, глючность и нет возможности торговать прямо из NinjaTrader.

Ссылка на ветку программиста, там есть голосовалка, народ торговый голосуем, дабы мотивировать разработчика.

Плюсуем за топик и выводим на главную, так больше народу увидит эту хорошую новость.

грааль своими руками №_

- 01 июня 2016, 20:17

- |

Хотели — получите

Любая система начинается с идеи, а не наоборот — соберем всего побольше а потом что нибудь да найдется.

Идея всегда содержит в себе какой нибудь явление или физический смысл или хотя бы математическую модель.

Рассмотрим явление, которое имеет место каждый день, на любой бирже, на любом инструменте.

Определенное число участников рынка торгует по индикаторам или пробоям уровней. По каким именно индикаторам нам знать не нужно.

Но «каждый школьник знает» что в точках, где входит большинство участников — рынок получает ускорение в какую нибудь сторону.

Как найти эти точки?

Для начала определим тайм фрейм. В свое время на смарт-лабе болтались опросы — какой фрейм используете? Очень много голосов отдано 1ч фрейму. Зная фрейм начинаем исследования.

Строим в экселе распределение обьемов внутри часа. Усредненно это будет гистограмма вида W, где видно, что максимальные обьемы проходят в начале и конце часа. Чуть меньше — на отметке 30 мин. Есть так же всплески на 15 и 45 минутах. Вывод — все входят в конце часа и начале следуюшего. После того как сработали их сигналы на 1ч таймфрейме. Мувинги скрестились, за уровнем закрылись — это нам не важно.

( Читать дальше )

Раздача номер 25, грааль очередной

- 29 марта 2016, 12:10

- |

Я решил не искать легких путей, и проверить что будет если пустить струю против ветра.

Итак

5 лет, около 35 тикеров из шорт-листа. Условия такие что бумага в шорт у брокера будет точно. Об этом ниже.

почему-то картинка не вставляется, эквити для скачек — вот тут

gyazo.com/4dcf947d824a0de3eabd8dd2fbfdafb7

Средний трейд 0.8%

Алгоритм такой

Отложить от закрытия прошлого дня +9% и зашортить там без стопа. В конце текущего дня закрыться по рынку.

Вместо плюсов можно выложить видео записи популярного в 87 году танца «ламбада» в собственном исполнении.

Гайд по трорговле на биже. Часть 3. Алготрейдинг. Роботы.

- 14 декабря 2015, 09:38

- |

Написал третью часть Гайда, но потом решил сократить до одной самой важной главы.

Пределы системной торговли

В последнее время популяризируется тема алготорговли, автоследования, торговых сигналов, обучающих курсов. Однако мало кто задумывается о том будет ли это реально работать.

Системная торговля строится на основании анализа исторических данных. Т.е. измеряем ряд параметров ценовых рядов, делаем прогноз движения цен в будущем и торгуем этот прогноз. Проблема в том, что сам факт торговли прогноза оказывает влияние на историю цен. В физике есть понятие — режим измерения, т.е. изменение не должно существенно влиять на измеряемую величину. Обычно допускается влияние измерения на измеряемую величину в пределах 1-2% и ниже.

( Читать дальше )

Кратко про моих роботов и лчи

- 29 октября 2015, 01:23

- |

Пост по просьбе человека про своих роботов и подход. Комменты отключил, и врятли кому будет интересно.

Сейчас работает на фортс:

25 роботов на SI — половина роботов стабильно в плюсе полгода-год без переоптимизации, половина новых экспериментальных.

10 sberbank — только начал эксперимент месяц назад.

5 gazprom — только начал эксперимент месяц назад.

10 lukoil — только начал эксперимент неделю назад, скорее всего всех отключу после поста А.Г., и проскальзывания хуже чем ожидал.

Почти весь капитал на СИ, сбер и газ для статистики.

Каждый робот в среднем делает 50-200 сделок в год.

Доходность каждого с одним контрактом без реинвест 10-20% годовых при риске в 5-10%.

Это цифры с реальных торгов, округлённые в худшую сторону, и если считать вместе с теми роботами которые отбракованы.

На истории цифры лучше.

Тесты на корреляцию всех ботов показали что каждый бот коррелирует с общей эквити в худшем случае на 50%.

Таким образом если поставить максимальное второе плечо то выходит общая доходность 20-40% годовых при риске в 5-10%, и выше при

увеличении рисков.

Все боты вместе спокойнно переварят депо 100мил.р., а после апгрейда больше.

( Читать дальше )

"Ты помнишь, как все начиналось, все было впервые и вновь" (с) Машина времени

- 26 октября 2015, 12:35

- |

- А. Г.

В 2013-м году я размещал на этом сайте свои воспоминания о 1997-2008 годах (желающие могут найти их в моем блоге). Настала пора освежить их, тем более, что есть и повод.

25 октября исполнилось ровно два года со дня запуска портфеля ИК «Форум» на реальных деньгах – мы стали вести track-record наших результатов. Именно в этот день в 2013-м году мы начали торговлю новой стратегии Суперриск на планируемом объеме собственных средств, образовавшемся от продажи части облигаций, где хранились почти все деньги компании, пока торговля Суперриском велась на «тряпочных» объемах. Также в этот день мы начали «перетряхивание» и облигационного портфеля в соответствии с новой облигационной стратегией.

Поскольку многие скорее знакомы со мной (пусть и удаленно), а про ИК «Форум» впервые слышат (наверняка найдутся и такие), то позволю себе кратко описать компанию, в которой работаю уже больше 3х лет. Итак, ИК «Форум» — это компания одной услуги, а именно доверительного управления (клиентов на брокерском обслуживании закрыли в конце 2013 года). Все операции (за редким исключением) у нас совершаются торговыми роботами (99,9999%). При этом мы не HFT-компания. Торгуем мы наиболее ликвидными инструментами; никаких «вторых» эшелонов и даже многих инструментов из «первого».

( Читать дальше )

Как зарабатывать в "пиле"?

- 06 октября 2015, 15:38

- |

- А. Г.

С утра нет сделок потому что «фильтр тренда» их не давал совершать

Upd. «Фильтр тренда» запретил дальнейший пирамидинг

( Читать дальше )

Последний пост с выложенными роботами TSLAB в этом году

- 25 сентября 2015, 21:18

- |

Краткая история создания.

1. Читал сайт Механизатора Кургузгина Лонг Шорт. Маст Рид.

2. На нём нашёл ссылки на quantocracy.com/ и на https://cssanalytics.wordpress.com/

оба ресурса суперские.

3. У David Varadi много интересных идей, но я не во всё въехал, к сожалению. Было бы интересно обсудить чёнить.

Возможно эти роботы не имеют ничего общего с его идеями, уже не помню, давно делал, но вдохновение было от его статей.

В целом это очень похоже на пересечение средних и пробой боллинджеров. Да блин, всё в конце концов на что-то похоже.

Чем это лучше их? Да особо ничем, особенно если брать всякие необычные/адаптивные скользящие, просто тут чуть по-другому, на истории работает получше простых скользящих, а в реале пока рано делать выводы.

Ауйтсайд роботы.

Берётся скользящая средняя. Берётся среднеквадратичное отклонение от неё (не боллинджер потому что так получается меньше параметров для оптимизации ) подсчитывается количество выходов цены выше этой линии. Сравниваем количество выходов с их скользящей. Если количество выходов больше трешхолда то открываемся, если меньше закрываемся.

( Читать дальше )

Супер дивиденды и их последствия для котировок.

- 12 июля 2015, 14:35

- |

- LaraM/ЛарисаМорозова/

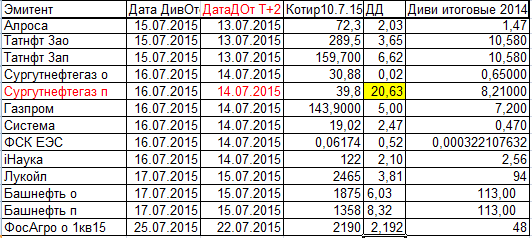

Заканчивается Большой Дивидендный сезон 2015.

Последняя неделя дивидендных отсечек, последняя таблица расписаний закрытий реестров в режиме Т+2

дивиденды и их последствия для котировок." title="Супер дивиденды и их последствия для котировок." />

дивиденды и их последствия для котировок." title="Супер дивиденды и их последствия для котировок." />

Все дивиденды и даты закрытий реестров из таблички утверждены ГОСА.

Прямо «Прощание славянки» какое-то. Даже немножко грустно. Ещё один дивидендный сезон идёт к концу.

Отсекаются, в основном, мастодонты и тяжеловесы.

В понедельник Алроса и Татнефть, во вторник Сургутнефтегаз, Газпром, Система и ФСК, в среду Башнефть.Лукойл отсекся на прошлой неделе, в эту таблицу не должен был попасть.

И всё. Отсечки под дивиденды за 2014 год закончились.

ФосАгро отсекается уже под дивиденды за 1 квартал 2015 года.

Сургутнефтегаз АП отсекается под супер дивиденды 8,21 рубля с супер доходностью 20,6%, но, похоже, никого это не радует. Котировки неотвратимо и безудержно падают.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс