SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера _xXx_

Макроэкономический ликбез

- 09 сентября 2011, 00:10

- |

Навеяно http://smart-lab.ru/blog/mytrading/15758.php. Внезапно, возникла мысль, что этому сообществу может пригодиться краткий макроэкономический ликбез. :)

То, куда мы сейчас попали (и где Япония сидит с 90-х), называется ловушкой ликвидности.

Когда монетарные власти вливают деньги в экономику (печатая, снижая ставки резервирования, рефинансирования, объявляя Quantitative Easings), они надеются, что крайней мере часть этих денег увеличит совокупный спрос, рост спроса вызовет рост продложения, а также экономический рост в целом — а чего еще можно желать, верно?

К сожалению, монетарные методы (т.е. регулирование только денежно-кредитной политики) работают не бесконечно и не всегда. Инвесторы и потребители могут просто не верить в рост экономики страны. Вместо потребления или инвестирования в реальный сектор они будут складывать деньги под подушку, покупать золото и т.д. Деньги могут просто утекать из страны, если другие места обещают более высокую норму прибыли.

( Читать дальше )

То, куда мы сейчас попали (и где Япония сидит с 90-х), называется ловушкой ликвидности.

Когда монетарные власти вливают деньги в экономику (печатая, снижая ставки резервирования, рефинансирования, объявляя Quantitative Easings), они надеются, что крайней мере часть этих денег увеличит совокупный спрос, рост спроса вызовет рост продложения, а также экономический рост в целом — а чего еще можно желать, верно?

К сожалению, монетарные методы (т.е. регулирование только денежно-кредитной политики) работают не бесконечно и не всегда. Инвесторы и потребители могут просто не верить в рост экономики страны. Вместо потребления или инвестирования в реальный сектор они будут складывать деньги под подушку, покупать золото и т.д. Деньги могут просто утекать из страны, если другие места обещают более высокую норму прибыли.

( Читать дальше )

- комментировать

- ★24

- Комментарии ( 21 )

Хотите, чтобы всегда можно было торговать в не зависимости от вашего местонахождения? Тогда читаем :)

- 08 сентября 2011, 20:22

- |

Мне часто задают вопросы каким образом технически организована моя торговля. Я торгую с любого компьютера где есть интернет, плюс, если компа под рукой нет, сделки совершаю просто с телефона (айфон, но подойдет также любой андроидоподобный)

Итак, рецепт:

Нам понадобится

1. Компьютер. Можно недорогой, с маленьким жестким диском, но лишь бы в нем было побольше оперативной памяти (желательно от 2 до 4 Гб.

( Читать дальше )

Итак, рецепт:

Нам понадобится

1. Компьютер. Можно недорогой, с маленьким жестким диском, но лишь бы в нем было побольше оперативной памяти (желательно от 2 до 4 Гб.

( Читать дальше )

Об упрямстве, и моих НЕлюбимых графических формациях.

- 06 сентября 2011, 12:00

- |

Упрямство в торговле хорошо в одном случае — в изучении рынка. Но никак не при торговле и постановке целей движения цены. Всегда надо уметь отказываться от целей, если рынок не желает идти в этом направлении. Иначе выйдет дороже. Цель, конечно может и исполнется, но это уже надежда и везенье, а не выверенная торговля, к которой нужно стремиться. На примере, я попытаюсь показать насколько важно отказываться от своего мнения если, рынок, ну никак не жалет идти с Вами в ногу.

Идентифицируем треуольник.

Вход на пробое. Определяются цели. Выставляется стоп на лоу пробойной свечи.

( Читать дальше )

Идентифицируем треуольник.

Вход на пробое. Определяются цели. Выставляется стоп на лоу пробойной свечи.

( Читать дальше )

Видеоуроки по самым популярным терминалам и системам ТА (Quik, Wealth-Lab, Omega, MetaStock)

- 04 сентября 2011, 22:18

- |

1.1 Quik. Знакомство с программой.

1.2 Quik. Подключение программ на Qpile.

2.1 Wealth-Lab. Часть 1

( Читать дальше )

Сорвали стопы и ушли без Вас?

- 03 сентября 2011, 22:52

- |

Насколько это частая и досадная ситуация, которая невероятно раздражает неискушенного трейдера-новичка, когда выносит по стопам и цена уходит в ту сторону, в которую изначально была открыта позиция, но уже без вас. Обычно сразу вспоминается мистическая рука рынка, куловоды и т.п. Как правило, это наиболее «сладкий момент» сразу же брать убыток, и входить заново в рынок. Это называют ложным пробоем. Но новички, скованные неудачей от сделки, наврядли перезайдут. И им остаётся только наблюдать, как цена уходит без них, да еще и с большей силой. Движение пропускается. Ну а если не успел сесть в уходящий поезд, то уж лучше его не догонять, а подождать следующей остановки, иначе дороже выйдет.

Вот иллострация к такой ситуации.

Прошёл значительный объём превосходящий предыдущие, так называемый спайк. Как правило это вынос стопов. Так вот после определённых паттернов перед и после этой спайковой свечки можно заходить против пробоя. Как минимум, будет отработано движение до открытия пробойной свечи. Повторюсь, только после ОПРЕДЕЛЁННЫХ КОБИНАЦИЙ СВЕЧЕЙ, поскольку не каждый спайк можно торговать таким образом.

Пищу для размышлей дал. Ищущий найдёт. Это рабочий паттерн, и, торгуя только его, можно регулярно уносить прибыль с базара.

Вот иллострация к такой ситуации.

Прошёл значительный объём превосходящий предыдущие, так называемый спайк. Как правило это вынос стопов. Так вот после определённых паттернов перед и после этой спайковой свечки можно заходить против пробоя. Как минимум, будет отработано движение до открытия пробойной свечи. Повторюсь, только после ОПРЕДЕЛЁННЫХ КОБИНАЦИЙ СВЕЧЕЙ, поскольку не каждый спайк можно торговать таким образом.

Пищу для размышлей дал. Ищущий найдёт. Это рабочий паттерн, и, торгуя только его, можно регулярно уносить прибыль с базара.

Моя записная книжка. Полезные ссылки. Первая часть.

- 28 августа 2011, 00:33

- |

В один топик книжка уже не помещается, пришлось разбить.

Окончание здесь. Книжка дополняется в т.ч. и с вашей помощью.

Время торгов крупнейших мировых бирж

или www.stocktime.ru

или www.stocktime.ru

Календарь отчетности с Marketwatch.com

Календарь отчетности с Briefing.com

Настроение инвесторов с Stockcharts.com

Календарь статистики на MFD.ru

Календарь статистики на Forexfactory.com

Календарь статистики на Forexpros.ru

Календарь статистики на Stockinfocus.ru

Календарь статистики Econoday.com

( Читать дальше )

Окончание здесь. Книжка дополняется в т.ч. и с вашей помощью.

Время торгов крупнейших мировых бирж

или www.stocktime.ru

или www.stocktime.ruКалендарь отчетности с Marketwatch.com

Календарь отчетности с Briefing.com

Настроение инвесторов с Stockcharts.com

Календарь статистики на MFD.ru

Календарь статистики на Forexfactory.com

Календарь статистики на Forexpros.ru

Календарь статистики на Stockinfocus.ru

Календарь статистики Econoday.com

( Читать дальше )

RIU 5 минут: Будьте бдительны - рост может быть ложным

- 23 августа 2011, 12:18

- |

Ребята, если честно, я даже и подумать не мог, что на мой вчерашний пост я получу столько позитивных комментариев) Это было нечто!) Спасибо всем за добрые слова и пожелания! Теперь я вижу, что, как минимум, человек 30, которым я интересен, на смарт-лабе есть, а значит есть смысл продолжать публиковать посты с графиками =)

Show must go on! Как говорится )

Амплитуда дня. Статистика fRTS 03.08.05-09.08.11

- 10 августа 2011, 17:48

- |

(Первая часть)

(Вторая часть)

(Третья часть)

(Четвертая часть)

(Пятая часть)

(Шестая часть)

Продолжаем изучать статистику прошлых лет по фьючерсу РТС за период 03.08.05-09.08.11.

Чем больше анализирую статистику, тем больше проникаюсь ею. История фьючерса РТС хоть и относительно небольшая, но очень насыщенная, что делает ее очень ценной. Были времена и бурного роста, и кризисный 2008-й год, и локальные спады, и подъемы. Казалось бы что может быть еще? Что-то еще более невообразимое? Падение рынка до нуля за день, неделю, месяц? Возможно ли такое?

Если и возможно теоретически, то там будут совсем другие «правила и законы».

Сегодня проанализируем амплитуду дня (high — low).

Вычислим все амплитуды для 1 493 торговых дня.

Первое что сделаем, проверим на «нормальность» распределения.

Проведем градацию по высоте амплитуд

( Читать дальше )

(Вторая часть)

(Третья часть)

(Четвертая часть)

(Пятая часть)

(Шестая часть)

Продолжаем изучать статистику прошлых лет по фьючерсу РТС за период 03.08.05-09.08.11.

Чем больше анализирую статистику, тем больше проникаюсь ею. История фьючерса РТС хоть и относительно небольшая, но очень насыщенная, что делает ее очень ценной. Были времена и бурного роста, и кризисный 2008-й год, и локальные спады, и подъемы. Казалось бы что может быть еще? Что-то еще более невообразимое? Падение рынка до нуля за день, неделю, месяц? Возможно ли такое?

Если и возможно теоретически, то там будут совсем другие «правила и законы».

Сегодня проанализируем амплитуду дня (high — low).

Вычислим все амплитуды для 1 493 торговых дня.

Первое что сделаем, проверим на «нормальность» распределения.

Проведем градацию по высоте амплитуд

( Читать дальше )

некоторая статистика fRTS

- 03 августа 2011, 14:28

- |

Приведу некоторые статистические данные по фьючерсу на индекс РТС. Возможно, кому-то они покажутся интересными.

Все данные взял с сайта finam.ru за период с 3 августа 2005 года по 1 августа 2011 года.

На мой взгляд, не очень удобно, что индекс РТС считает внутридневное изменение с 19:00 прошлого дня до 19:00 текущего. Лично мне, удобнее ориентироваться внутри дня считая основную сессию и вечернюю за один торговый день. Поэтому все расчеты проводил именно по этому принципу.

Итак,

За 6 лет проведено 1 487 торговых дней. За это время fRTS вырос на 147%. В таблице приведены данные по годам:

Как видим, за 7 неполных лет РТС практически всегда рос, за исключением кризисного 2008-го года. Это говорит о том, что в целом стратегия «в лонг» наиболее «популярная» и успешная. Мишкам на заметку, даже лучший 2008-й год принес всего 74% против 2009-го, который быкам подарил 143%.

Интересно, а как изменяется рынок. Проанализируем качество изменений

В целом количество положительных дней больше отрицательных (52% против 47%), за исключение того же 2008-года, но и здесь преобладание не значительно (55% против 45%)

Видно, что рынок – это игра с минимальным перевесом и вероятность оказаться на стороне победителей очень мала

Как видим средние изменения довольно одинаковы (небольшое преимущество есть у отрицательных дней, но не критично) То есть выходит, что рынок растет только из-за большего количества положительных дней.

В целом таких дней было 17%, т.е. каждый 6 день. Достаточно большой %, чтобы стать вполне работающей стратегией, учитывая, что в 2009-2011 гг. почти каждый 5-й день был УД.

Особенно популярна была эта стратегия в 2009-2010 гг. На фоне остальных лет, кол-во УД зашкаливало. Хотя я помню, когда один из приверженцев данной стратегии участвовала на ЛЧИ и слил 25% счета, как мы видим сентябрь – декабрь 2010 года были не очень богаты на УД

Сколько пунктов можно взять встав с открытия в позицию (такое практически не возможно, но тем не менее)

Положительные УД.

Отрицательные УД.

Среднее количество пунктов УД не такое уж и большое. К примеру в 2011 году по август, хоть и было 29 УД, но среднее количество пунктов не превышало и 3000 – лишь февраль показал хороший результат – три дня по-настоящему ударных. Также как и 2010-й год балует лишь маем и июнем.

Как видим, не стоит рассуждать категориями много или мало, высоко или низко. Просто торгуйте по направлению, рынок инертен и наврятли скоро развернется.

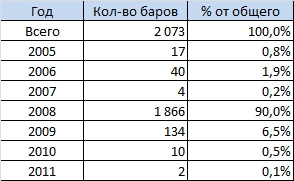

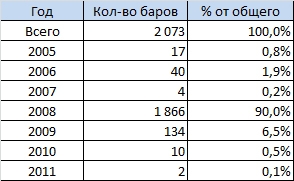

Тем не менее, если исключить все утренние гэпы, то насчитывается 2073 минутных бара с изменением от 1% до %5, а при использовании 10-ти кратного плеча – это изменение счета от 10 до 50%. За минуту! Готовы к такому?

Конечно, основная доля таких экстремальных минуток пришлась на 2008 год.

Но тем не менее не стоит забывать, что при увеличении волатильности, нужно резко сокращать плечо, чтобы вот такие минутки не оказались последними для вашего Депозита.

Все данные взял с сайта finam.ru за период с 3 августа 2005 года по 1 августа 2011 года.

На мой взгляд, не очень удобно, что индекс РТС считает внутридневное изменение с 19:00 прошлого дня до 19:00 текущего. Лично мне, удобнее ориентироваться внутри дня считая основную сессию и вечернюю за один торговый день. Поэтому все расчеты проводил именно по этому принципу.

Итак,

За 6 лет проведено 1 487 торговых дней. За это время fRTS вырос на 147%. В таблице приведены данные по годам:

Как видим, за 7 неполных лет РТС практически всегда рос, за исключением кризисного 2008-го года. Это говорит о том, что в целом стратегия «в лонг» наиболее «популярная» и успешная. Мишкам на заметку, даже лучший 2008-й год принес всего 74% против 2009-го, который быкам подарил 143%.

Интересно, а как изменяется рынок. Проанализируем качество изменений

В целом количество положительных дней больше отрицательных (52% против 47%), за исключение того же 2008-года, но и здесь преобладание не значительно (55% против 45%)

Видно, что рынок – это игра с минимальным перевесом и вероятность оказаться на стороне победителей очень мала

Как видим средние изменения довольно одинаковы (небольшое преимущество есть у отрицательных дней, но не критично) То есть выходит, что рынок растет только из-за большего количества положительных дней.

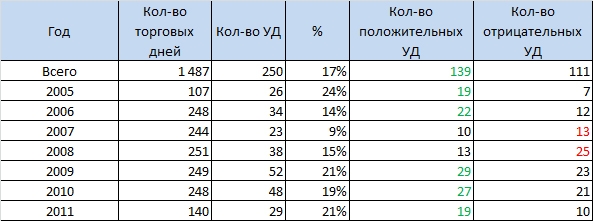

- В одно время была популярна стратегия «Ударного дня» — такой день, когда рынок с момента открытия не меняет своего направления до конца дня. Технически говоря, цена не пересекает цену открытия. Давайте посмотрим сколько таких дней:

В целом таких дней было 17%, т.е. каждый 6 день. Достаточно большой %, чтобы стать вполне работающей стратегией, учитывая, что в 2009-2011 гг. почти каждый 5-й день был УД.

Особенно популярна была эта стратегия в 2009-2010 гг. На фоне остальных лет, кол-во УД зашкаливало. Хотя я помню, когда один из приверженцев данной стратегии участвовала на ЛЧИ и слил 25% счета, как мы видим сентябрь – декабрь 2010 года были не очень богаты на УД

Сколько пунктов можно взять встав с открытия в позицию (такое практически не возможно, но тем не менее)

Положительные УД.

Отрицательные УД.

Среднее количество пунктов УД не такое уж и большое. К примеру в 2011 году по август, хоть и было 29 УД, но среднее количество пунктов не превышало и 3000 – лишь февраль показал хороший результат – три дня по-настоящему ударных. Также как и 2010-й год балует лишь маем и июнем.

- Думаю, у многих начинающих трейдеров часто возникает оценка на изменения внутри дня, особенно когда видят +4% или -5%. «Сильно выросли», или «Сильно упали», начинают играть на отскоки и т.д. При ежедневых +1% – 1%, сложно нормально воспринимать +5% или -%5. Посмотрим максимальные отклонения внутри дня.

Как видим, не стоит рассуждать категориями много или мало, высоко или низко. Просто торгуйте по направлению, рынок инертен и наврятли скоро развернется.

- Возможно ли потерять депо, используя плечи, за 1 минуту?

Тем не менее, если исключить все утренние гэпы, то насчитывается 2073 минутных бара с изменением от 1% до %5, а при использовании 10-ти кратного плеча – это изменение счета от 10 до 50%. За минуту! Готовы к такому?

Конечно, основная доля таких экстремальных минуток пришлась на 2008 год.

Но тем не менее не стоит забывать, что при увеличении волатильности, нужно резко сокращать плечо, чтобы вот такие минутки не оказались последними для вашего Депозита.

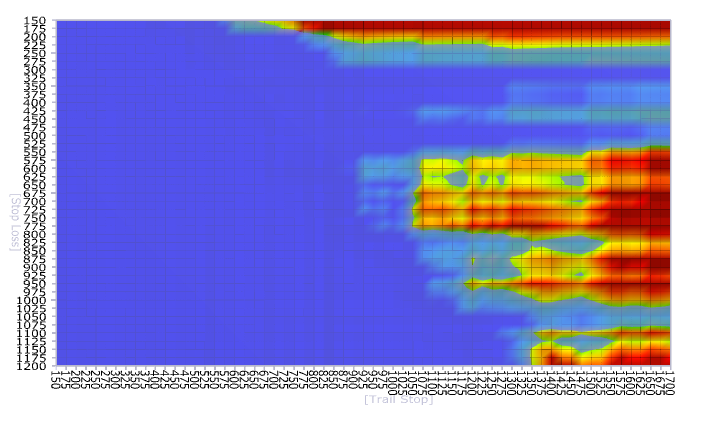

Оптимальный размер уровня стоп-лосс и трейлинг-стоп на фьюче РТС

- 31 июля 2011, 20:13

- |

Задался тут целью высчитать оптимальные размеры уровней стоп-лосса и трейлинг-стопа при торговле фьючерсом РТС.

Вход в позицию осуществляется самым простым и незатейливым способом — при пересечениии двух EMA с разными периодами, я взял 10 и 15, таймфрейм — минутки.

Выход из позиции осуществляется либо по обратному пересечению, либо по стоп-лоссу, либо по трейлинг стопу.

Что получилось.

Видно, что в целом выражение про «убытки режь, давай прибыли течь» — отностительно верно. Однако из графика видно, что резать убытки в промежутке от 200 до 600 пунктов довольно бестолковое занятие. Вся прибыль сосредоточена при уровне стоп-лосса либо меньше 200 пунктов, тут вспоминается другое выражение, что «хороший трейд становится прибыльным обычно сразу», либо 600-1000.

Давать же «прибыли течь» можно спокойно до 1300 пунктов и выше.

В идеальной ситуации — при стопе 150 пп и трейлинге 1300, можно было заработать 15000 пунктов при максимальной просадке системы 8500 за 4 месяца.

Вход в позицию осуществляется самым простым и незатейливым способом — при пересечениии двух EMA с разными периодами, я взял 10 и 15, таймфрейм — минутки.

Выход из позиции осуществляется либо по обратному пересечению, либо по стоп-лоссу, либо по трейлинг стопу.

Что получилось.

Видно, что в целом выражение про «убытки режь, давай прибыли течь» — отностительно верно. Однако из графика видно, что резать убытки в промежутке от 200 до 600 пунктов довольно бестолковое занятие. Вся прибыль сосредоточена при уровне стоп-лосса либо меньше 200 пунктов, тут вспоминается другое выражение, что «хороший трейд становится прибыльным обычно сразу», либо 600-1000.

Давать же «прибыли течь» можно спокойно до 1300 пунктов и выше.

В идеальной ситуации — при стопе 150 пп и трейлинге 1300, можно было заработать 15000 пунктов при максимальной просадке системы 8500 за 4 месяца.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс