SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера BG

Видео: Алексей Каленкович отвечает на вопросы смартлабовцев

- 29 января 2012, 13:00

- |

- Тимофей Мартынов

Снимали в субботу вечером.

Записали видео на MarkII 5D.

Три файла .MOV (4+4+1.3 Гб).

Сначала конвертировал в AVI (Прога Pazera Free)

Склейка AVI в программе киностудия Windows Live.

До файла 1 Гб.

Ютюб удалил видео из-за длительности (1:01)

Пришлось закачивать на Vimeo. Закачка заняла около 6 часов.

Выкладываю.

С нетерпением ждем ваших комментариев, вопросов и пожеланий здесь внизу:)

Спасибо.

Записали видео на MarkII 5D.

Три файла .MOV (4+4+1.3 Гб).

Сначала конвертировал в AVI (Прога Pazera Free)

Склейка AVI в программе киностудия Windows Live.

До файла 1 Гб.

Ютюб удалил видео из-за длительности (1:01)

Пришлось закачивать на Vimeo. Закачка заняла около 6 часов.

Выкладываю.

С нетерпением ждем ваших комментариев, вопросов и пожеланий здесь внизу:)

Спасибо.

- комментировать

- ★92

- Комментарии ( 78 )

Прямой доступ "для чайников" Плаза 2.

- 26 декабря 2011, 09:59

- |

Рассказываю то, с чем знаком сам – Плаза 2, про Фикс/фаст информацией на достаточном уровне не обладаю. Рассказываю только про прямое подключение к секции Фортс РТС. Самое вкусное – для трейдеров, будет в конце.

Преимущества Плазы2: скорость (на данный момент в архитектуре Плазы 2 реализовано разделение данных на потоки, которые разделены между собой: стакан, сделки, общая информация по инструменту и счету, а так же транзакции идут отдельными потоками. К которым можно обращаться отдельно); скорость транспортировки и промежуточной обработки данных (обмен данных происходит минуя архитектуру брокера); доступность для простых смертных (любой клиент, почти любого брокера имеет возможность воспользоваться услугой прямого доступа).

Недостатки: не бесплатно, подключается в течении 2-3 дней, необходимо специализированное ПО (выбор, как для трейдеров, так и для алКотрейдеров строго ограничен), периодически РТС проводит изменения в структуре данных, из-за чего приходится ждать реакции от производителя ПО на эти изменения (происходит не часто).

Обзор будет разбит на два основных блока: для разработчиков алгоритмических систем и для ручных трейдеров-скальперов.

- Для алКотрейдеров – очень удобная для обработки структура данных (берешь только те данные, которые нужны), высокая скорость обработки транзакций (для быстрых ХФТ систем есть несколько вариантов подключения, сравнительных тестов по скоростям я не проводил, поэтому могу только представить данные при обычном-домашнем подключении без колокейшена. Колокейшен может быть реализован с установкой сервера как на территории брокера (около 10000 р. в месяц дополнительно, так и на территории биржи от 30000 р.) По скоростям: с обычным гражданским каналом связи время прихода ответа от биржи на транзакцию в среднем около 50-80 млс в зависимости от активности на рынке, минимальное время транзакции – 25-30 млс. Данные по стакану отсылаются при каждом изменении и приходят с задержкой не превышающей в среднем 30 млс, данные по потоку сделок, ОИ, и.т.д собираются пакетами и отправляются раз в 100 млс + еще те же 30 млс. Не думаю, и судя по отзывам пользователей, что с помощью колокейшена можно много выиграть в плане скорости, тут скорее комплекс преимуществ, включая еще и стабильность работы. Про ПО писать не буду. Те кто в теме и сами знают.

- Для ручных трейдеров-скальперов – если для разработчиков алгоритмических ХФТ систем прямой доступ является единственной альтернативой, то для обычного скльпера есть выбор (хотя на самом деле его тоже нет) работать через прямой доступ или обычный терминал. При активном трейдинге, когда совершается более 100 – 200 сделок в день прямой доступ дает максимальные преимущества, и только СмартТрейд от компании Ай-Ти Инвест может дать более менее быстрые данные для уверенного скальпинга (если не ошибаюсь там решили проблему интересным образом – сделали отдельный сервер где данные с Плазы 2 «переводятся» в формат терминала, данные в итоге выводятся с минимальной задержкой, транзакции осуществляются достаточно быстро, и самое главное – данные по стакану идут не срезами, а по мере изменений), сам пробовал – скальпить можно. Остальных разочарую, АБСОЛЮТНО ВСЕ торговые терминалы (Квик, АлорТрейд, Транзак, и.т.д.) даже теоретически не позволяют успешно торговать из-за задержек (данные собираются и отправляются пакетами, проходят на пути к терминалу кучу промежуточных преград, сам по себе терминалы морально устарели, задержки при отображении интерфейса), если подробно, то можно прикинуть: данные собираются на бирже и отправляются в инфраструктуру брокера (30 млс), там они обрабатываются и отправляются на терминалы клиентов (50 млс), данные обрабатываются внутри терминала (30 млс), данные выводятся графически (20 млс), средние общие задержки на транспортировку данных от биржи до клиента (30 млс)…. То есть порядка 150 млс + к этому можно прибавить еще задержки связанные с формированием пакетов раз в 100-500 млс, еще один недостаток в том, что данные по транзакциям прежде чем попасть на обработку на сервер биржи встают в аналогичную очередь на сервере брокера. В итоге среднее время на доставку и обработку транзакции для обычного клиента в одну сторону около 150 – 2000 млс, общая средняя задержка отображения данных на терминале 150 – 700 млс. что в сумме приводит к чудовищному проскальзыванию как из-за задержки отображения данных, так и задержек на транзакции. Если представить, что у Вас в терминале стоит стоп на открытую позицию…. Допустим в 12.00.00.000 на ядре биржи была зарегистрирована сделка с ценой срабатывания вашего стопа, в терминале эти данные будут самое раннее через 150 млс, то есть в 12.00.00.150, терминал отправляет заявку на закрытие сделки на биржу и туда пробиваясь через все преграды она попадет самое ранее еще через 150 млс… а это 12.00.00.300 и только еще примерно через 150-700 млс в терминале Вы увидите данные по сделке, те кто торгует через терминалы должны понимать главное: те данные, что они видят на экране были актуальными на ядре биржи в лучшем случае 150 млс назад.

При активном ручном трейдинге неплохой альтернативой может стать Прямой доступ, уже есть достаточно много удобного ПО для быстрой ручной торговли, я сам использую связку АлорТрейд (графики) и привод для совершения сделок через прямой доступ. Что касается приводов мне известно как минимум 4 достойные разработки с возможностью торговли через прямой доступ. Почти любой брокер может предоставить эту услугу, есть два варианта подключения на прямую к промежуточному серверу биржи (это порядка 5000 р. в месяц с доступом по фиксированному IP в месяц + единовременный платеж при подключении в размере 5000 р.) или к промежуточному серверу брокера (это порядка 2500 р. в месяц + единовременный платеж при подключении в размере 5000 р.), то есть услуга весьма доступна почти для любого трейдера (одно маленькое уточнение… в Ай-Ти Инвесте зачем-то подняли потолок минимальной суммы для подключения к данной услуге до 150000 р… но похоже все таки одумались и с начала 12 года это ограничение снимают..)

В итоге все, что нужно сделать обычному трейдеру для работы через Прямой доступ в данный момент – это выбрать ПО для работы, позвонить или приехать к брокеру и за сравнительно небольшую плату получить все преимущества работы через Плазу 2.

По ПО для ручного скальпинга в будущем будет написан отдельный пост, я тут немного в разработке одного привода поучавствовал будет массированный пиар в будущем....

Вопросы задавайте в комментах, по возможности буду обновлять информацию в посте.

Несколько фактов о Газпроме после отчетности за II кв 2011

- 09 ноября 2011, 13:19

- |

- КИТ Финанс Брокер

Газпром — «вторая по капитализации компания в мире.» ОШИБКА :)) 27 по капитализ!!!

При этом — Газпром — самая прибыльная компания в мире

Газпром — вторая по наименьшему P/E среди компаний с кап. > $ 50 млрд

Акции российских компаний могут оставаться недооцененными в течение неопределенного периода времени… эх...

При этом — Газпром — самая прибыльная компания в мире

Газпром — вторая по наименьшему P/E среди компаний с кап. > $ 50 млрд

Акции российских компаний могут оставаться недооцененными в течение неопределенного периода времени… эх...

Анализируем стратегии робота Brochet

- 28 октября 2011, 22:48

- |

На этой неделе будет ровно два месяца, как Биржа РТС запустила фьючерс на индекс ММВБ (MX). При вводе его в обращение многие скептики шептались, зачем нам данный инструмент, когда есть проверенный временем, ликвидный фьючерс на индекс РТС (RI)? Теперь мы знаем ответ на данный вопрос. Более того, удивляемся, почему MX не появился раньше.

Нагляднее всего будет продемонстрировать возможные стратегии торговли фьючерсом на индекс ММВБ и их эффективность на лидере номинации «Лучший трейдер фьючерсом на индекс ММВБ» роботе Brochet.

Сразу оговорюсь, лично с участником конкурса, скрывающимся под ником robot_Brochet, я не знакома. Все материалы, представленные в данной статье, основаны на анализе мною сделок, публикуемых на сайте конкурса «Лучший частный инвестор» (http://investor.micex.rts.ru/) в открытом доступе с задержкой на день. Интерпретация сделок, точек входа и стратегии автором статьи и разработчиком робота Brochet может отличаться.

С первых дней конкурса (первые сделки Brochet данным инструментом относятся к 05.10.11) участник открыл длинную позицию по MX, начиная с 22 контрактов, и агрессивно ее наращивал вплоть до 14.10.2011, увеличив позицию до ~ 580 контрактов.

( Читать дальше )

Нагляднее всего будет продемонстрировать возможные стратегии торговли фьючерсом на индекс ММВБ и их эффективность на лидере номинации «Лучший трейдер фьючерсом на индекс ММВБ» роботе Brochet.

Сразу оговорюсь, лично с участником конкурса, скрывающимся под ником robot_Brochet, я не знакома. Все материалы, представленные в данной статье, основаны на анализе мною сделок, публикуемых на сайте конкурса «Лучший частный инвестор» (http://investor.micex.rts.ru/) в открытом доступе с задержкой на день. Интерпретация сделок, точек входа и стратегии автором статьи и разработчиком робота Brochet может отличаться.

С первых дней конкурса (первые сделки Brochet данным инструментом относятся к 05.10.11) участник открыл длинную позицию по MX, начиная с 22 контрактов, и агрессивно ее наращивал вплоть до 14.10.2011, увеличив позицию до ~ 580 контрактов.

( Читать дальше )

Рыночные правила (грааль) от Астры.

- 27 октября 2011, 07:37

- |

- astray

мне тут вчера сказали, что я дескать не созидаю на сайте

но это не так, я все время говорю одно и то же в каментах к постам

собрал основные свои мысли:

1) Никогда не переносите лосевые позиции через ночь и никогда не переносите лосевые позиции через выхи.

Я прекрасно понимаю как тяжело закрыть их на вечерке и как велика внутренняя надежда на то, что утром «что то» в мире измениться в твою сторону.

Для это используем хитрость --> закрыть один контракт. Да-да я начинаю закрывать по одному контракту. Хлоп и еще один. если не получается психологически резать всю позу необходимо закрыть хотя бы треть! Но сделать это нужно ровно до удара гонга в 23:50

очень часто я крою в последние секунды, судорожно фтыкая заявки принимая их как неизбежность

( Читать дальше )

но это не так, я все время говорю одно и то же в каментах к постам

собрал основные свои мысли:

1) Никогда не переносите лосевые позиции через ночь и никогда не переносите лосевые позиции через выхи.

Я прекрасно понимаю как тяжело закрыть их на вечерке и как велика внутренняя надежда на то, что утром «что то» в мире измениться в твою сторону.

Для это используем хитрость --> закрыть один контракт. Да-да я начинаю закрывать по одному контракту. Хлоп и еще один. если не получается психологически резать всю позу необходимо закрыть хотя бы треть! Но сделать это нужно ровно до удара гонга в 23:50

очень часто я крою в последние секунды, судорожно фтыкая заявки принимая их как неизбежность

( Читать дальше )

Hunting high and low (updated)

- 22 октября 2011, 14:09

- |

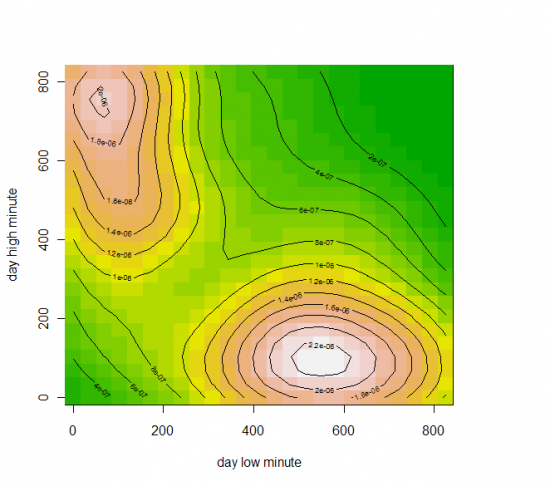

Данные фьючерс РТС за 10-11 год(всего 477 точек), время в минутах(начиная с 10:00) дневного хая и лоя.

(взаимная плотность, по x — время лоя, по y — время хая)

Собственно, что мы видим, есть два типа дней, у одних наиболее вероятный хай в районе 11 часов, а лой в 500 минут от 10:00 (то есть 18:20), второй наиболее вероятный лой в районе 11 часов, а хай в ~470 минут от 10:00 (то есть 17:50-18:00). Соответственно, попытки войти со среднесрочным горизонтом и коротким стопом в другие промежутки времени, резко увеличивает вероятсноть, что вы поймаете стоп.

UPDATE: то же самое но с разбивкой по дням недели.

Понедельник, Вторник

Среда, Четверг

Пятница

(взаимная плотность, по x — время лоя, по y — время хая)

Собственно, что мы видим, есть два типа дней, у одних наиболее вероятный хай в районе 11 часов, а лой в 500 минут от 10:00 (то есть 18:20), второй наиболее вероятный лой в районе 11 часов, а хай в ~470 минут от 10:00 (то есть 17:50-18:00). Соответственно, попытки войти со среднесрочным горизонтом и коротким стопом в другие промежутки времени, резко увеличивает вероятсноть, что вы поймаете стоп.

UPDATE: то же самое но с разбивкой по дням недели.

Понедельник, Вторник

Среда, Четверг

Пятница

Индекс S&P500 и прибыли

- 22 октября 2011, 04:39

- |

- Тимофей Мартынов

Первый раз SPX вышел на уровень 1200 в 98 (или 99) году? Сейчас блумберга под рукой нет посмотреть. В этих годах прибыли индекса составили ~ 45 в 98 и ~ 52 в 99. В этом году SPX заработает наверное где-то в районе 96. Вообще такого снижения множителей логично было бы ждать при инляфции высокой и росте ставок, а не наоборот. На эту тему возникают две мысли: первая, рынок уже прилично подешевел и является хорошей долгосрочной инвестицией. Вторая — что же будет при таких раскладах когда ставки пойдут вверх?:)

Первый раз SPX вышел на уровень 1200 в 98 (или 99) году? Сейчас блумберга под рукой нет посмотреть. В этих годах прибыли индекса составили ~ 45 в 98 и ~ 52 в 99. В этом году SPX заработает наверное где-то в районе 96. Вообще такого снижения множителей логично было бы ждать при инляфции высокой и росте ставок, а не наоборот. На эту тему возникают две мысли: первая, рынок уже прилично подешевел и является хорошей долгосрочной инвестицией. Вторая — что же будет при таких раскладах когда ставки пойдут вверх?:)Отсюда: true-flipper.livejournal.com/275094.html

мое мнение: картинка представляет собой пружину.

пружина уже начала разжиматься по мере того, как начали рассеиваться страхи по поводу 2 рецессии в США

пружина выстрелит в том случае, если в Европе не произойдет кошмар.

Четвертое UT Talk Show

- 19 октября 2011, 22:48

- |

В гостях у Анатолия Радченко — Тимофей Мартынов, Д. Черемушкин (Xelius), Р. Вишневский.

Классический рост как он есть. Растем по букварю.

- 15 октября 2011, 10:09

- |

- astray

Сидел всю эту неделю в ежедневной ветке «сигналы и движения Ри»

Заметил там очень много новичков которые отчаянно шортили Ри, что аж слезы из глаз. Мои доводы что на часах мы имеем классический растущий тренд никто не хотел слышать.

В ретроспективе они будут удивленно разглядывать ровную по струнке линию с постоянно повышающимися минимумами и хлопать себя линейкой по лбу.

( Читать дальше )

Заметил там очень много новичков которые отчаянно шортили Ри, что аж слезы из глаз. Мои доводы что на часах мы имеем классический растущий тренд никто не хотел слышать.

В ретроспективе они будут удивленно разглядывать ровную по струнке линию с постоянно повышающимися минимумами и хлопать себя линейкой по лбу.

( Читать дальше )

Как вытащить сделки в числах в ЛЧИ-2011?

- 11 октября 2011, 11:29

- |

Ребята, подскажите как вытащить цену сделок и число лотов на ЛЧИ в эксель и чтобы они были числами. Сейчас они в каком-то текстовом формате.

Это я просто скопировал сделки и перенес их в эксель, при попытках манипуляции с ними пишет ЗНАЧ! и все. Не числа как будто.

Это я просто скопировал сделки и перенес их в эксель, при попытках манипуляции с ними пишет ЗНАЧ! и все. Не числа как будто.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс