SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера dimaz07

Ataman about trading

- 06 января 2012, 02:31

- |

Hello all.

My name is Aleksandr Yermachenko (aka ataman) and I'm the portfolio manager and stock market trader from Moscow, Russia.

My 1st trading day was in 1984 on FOREX market. After FOREX' volatility I think that U.S. stock market is very tranquil. Well, February 28, 1995 was my first day on U.S. stock market… funny but I bought AOL, CSCO and NSCP (Netscape)...

I use about 60 different trading techniques but I plan to use only 3-4 of them here...

It will be market timing investing. Mostly short term and mid term.

Sure that market timing is one of the best strategy to earn triple digits returns in a portfolio which Equity up to 70-100 Million of US dollars.

It seems to me that it will be intersting for you to see how market timing works.

I do not plan to sell options (calls or puts) simple because I think that selling volatility is much more risky way than anybody may imagine… I do not want to go Nick Leeson's way.

Most of deals will me at market opening and market closing… I do not plan to trade intraday, except of predefined stop-loss and stop-profit orders. Before a trading day I'll report possible orders for coming trading day. After end of a trading day I'll post deals, include deals I have made at market closing.

Also many orders will be 'limit @Open' type. This means that if price of a stock at market opening will be worse that '@Open' predefined price — the order will be cancelled and I do not trade such one.

Profitable trading to all,

Aleks

Технологии Александра Ермаченко (ataman)

( Читать дальше )

- комментировать

- ★78

- Комментарии ( 34 )

роботорговля

- 05 января 2012, 16:04

- |

Перепостег из уютной жежешечки про то, чем же занимается Казай Мазай в последнее время касаемо разработки торговых систем. Как у него что получается, и с какими проблемами сталкивается.

kazai-trader.livejournal.com/100639.html

Цель — сделать сэт паттерновых свинговых систем, который будет работать сразу на целом портфеле акций.

В этом плане мне Велслаб очень понравился, тем что можно сразу на портфеле тестить.

Значит так, что получается.

А получается то, что беру я например акции Эпл. Находится какой то паттерн In sample. Если работает не хуже Out of sample. То принимается. Получается профит фактор ну 3-4.

А дальше что? Тестирую на портфеле. И получается что на некоторых акциях работает лучше\хуже, а на каких то откровенно льет. А в итоге получается PF ну может чуть больше единицы.

И как же это так.

Либо изначально вся затея хлам. Либо что то другое.

Таки давай те рассуждать, как умные люди.

( Читать дальше )

kazai-trader.livejournal.com/100639.html

Цель — сделать сэт паттерновых свинговых систем, который будет работать сразу на целом портфеле акций.

В этом плане мне Велслаб очень понравился, тем что можно сразу на портфеле тестить.

Значит так, что получается.

А получается то, что беру я например акции Эпл. Находится какой то паттерн In sample. Если работает не хуже Out of sample. То принимается. Получается профит фактор ну 3-4.

А дальше что? Тестирую на портфеле. И получается что на некоторых акциях работает лучше\хуже, а на каких то откровенно льет. А в итоге получается PF ну может чуть больше единицы.

И как же это так.

Либо изначально вся затея хлам. Либо что то другое.

Таки давай те рассуждать, как умные люди.

( Читать дальше )

Stock# 4.0 release

- 03 января 2012, 11:08

- |

Дождались! Наступил Новый Год!

Весь год мы трудились для вас, проводили обучающие семинары, организовали закрытый клуб алготрейдеров, устраивали конференции, участвовали в ЛЧИ и торговали роботами (написанными на новой версии Stock#).

Именно эту новую версию Stock# мы и хотим презентовать Вам в качестве нашего новогоднего подарка!

Разработка данной версии, которая началась целых полгода назад, наконец подошла к своему логическому завершению.

( Читать дальше )

Весь год мы трудились для вас, проводили обучающие семинары, организовали закрытый клуб алготрейдеров, устраивали конференции, участвовали в ЛЧИ и торговали роботами (написанными на новой версии Stock#).

Именно эту новую версию Stock# мы и хотим презентовать Вам в качестве нашего новогоднего подарка!

Разработка данной версии, которая началась целых полгода назад, наконец подошла к своему логическому завершению.

( Читать дальше )

Ударный день. По каким признакам его можно определить?

- 03 января 2012, 01:10

- |

Не секрет, что «гуру» интрадэй-трейдинга зарабатывают сверхдоходы в ударные дни.

Я же пока теряю, особенно мне запомнился ударный день 30.11.2011, когда ММВБ вырос на 3,1%, Сбербанк на 6%.

Интересно услышать мнения участников торгов о признаках ударного дня вообще и торговой сессии 30.11.2011 конкретно.

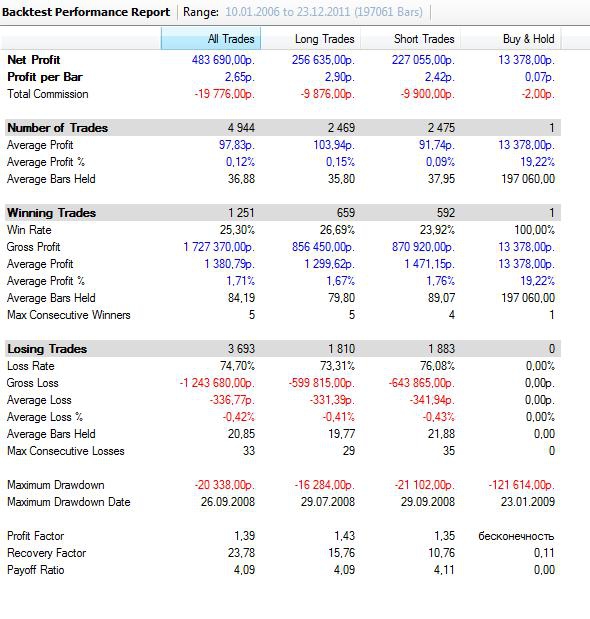

Немного улучшил систему на 2012 год...

- 02 января 2012, 23:26

- |

Добавил одну фичу в систему smart-lab.ru/blog/31226.php Некоторые параметры приятно изменились к лучшему...

Кто есть КУКЛ и как он НА НАС ЗАРАБАТЫВАЕТ. Читайте пока не удалили.

- 01 января 2012, 16:03

- |

Конспирологический пост. Интересный и познавательный…

- Данный пост написан после обсуждения данной темы с человеком, который в этих вопросах разбирается немного лучше меня, который заявил, что данные мысли появились у него после общения с людьми, работающими непосредственно в структуре российских брокеров и обладают более полной информацией по этому вопросу. Мое мнение на этот счет в данный момент почти полностью совпадает с мнением автора на основании того, что я сам постоянно наблюдаю на графике и в стакане ФРТС. Я не являюсь первоисточником данной информации и прошу рассматривать ее как ПРЕДПОЛОЖЕНИЕ.

- Все о чем далее пойдет речь, учитывая название страны, в которой мы все проживаем и работаем, допускаю имеющим место быть в действительности, и не настаиваю на достоверности данной информации.

- Мои личные наблюдения: цену на ФРТС крупные трейдеры могут двигать, куда им угодно в достаточно широком диапазоне (700-2000 п); постоянно рисуются левые объемы на графике (переливы объемов, когда при средней величине объема на одной минуте в размере около 1000 к вдруг появляется свеча размером 5000-7000 к путем тупого перелива – ставят крупную заявку и тут же ее съедают заявкой аналогичного объема, чтобы создать видимость объемного движения), постоянно в стакане появляются весьма крупные заявки объемом 400-700 к, которые сжираются более мелкими с другого счета, создавая эффект «проторговки уровня», если отсутствует глобальная активность нам рисуют четкие треугольники и флаги с железобетонным удержанием границ этих фигур, постоянно вбрасывают крупные заявки объемом 1000-2500 к, чтобы на обратном движении цены заставить сожрать свой разбитый на 3-5 уровней цены встречный объем в размере 100-250 к… и еще дофига аналогичных моментов… все это чистой воды манипуляции, направленные только на – то чтобы скрыть реальное направление будущего движения, которое инициируется манипулятором. Таким образом, мое мнение на этот счет такое: можно ли доверять данным по объему и ОИ – нет, можно ли доверять данным индикаторов на основе объема и ОИ – нет. С помощью постоянных переливов нас заставляют верить как раз в обратное от будущего реального движении цены. Большинство моих личных наблюдений были подтверждены алгоритмическими исследованиями.

- Предположение моего оппонента по дискуссии: многие постоянно сталкиваются с ситуацией, когда цена идет против позиции трейдера и почти сразу как срабатывает заранее выставленный стоп, на движении цены обычно против движения запада, в последующем цена разворачивается и идет «куда надо». По его предположению это не сложно проворачивать с точки зрения технической реализации данного процесса…. Кому это выгодно? Как известно сама биржа основной доход имеет от комиссии за транзакции, которые четко фиксированы и даже можно примерно прикинуть уровень «прихода» денежных средств по этой статье… капитальные затраты можно разделить на затраты инфраструктуры (аренда помещений, зарплата немногочисленных сотрудников (количество которых несомненно на несколько порядков меньше суммарного количества сотрудников всех крупнейших брокеров), затраты на техническое обеспечение торгов, маркетинг и выплаты маркетмейкерам, налоги с доходов)… таким образом, биржа является весьма выгодным и успешно-стабильно-доходным предприятием, у которого все чисто, бело и прозрачно. А вот что касается брокеров уверенности нет… поддержание инфраструктуры любого брокера с многочисленными офисами, с огромным штатом сотрудников, огромными затратами на маркетинг и.т.д. является гораздо более затратным предприятием нежели биржа… а какие у брокера доходы? Судя по тарифам брокеров они имея более глобальные затраты нежели биржа довольствуются комиссией обычно меньшей чем биржа, и если биржа зарабатывает на всех клиентах, то брокер получает доход только со своих клиентов. Так что же позволяет брокерам успешно функционировать и получать доход?

- Как известно (немного отвлечемся и вспомним, как работают форексные кухни…. Недавно был пост про МТ… с его серверной частью, которая позволяет проводить немыслимые манипуляции, как с котировками, так и с транзакциями) в большинстве популярных торговых терминалов стоп заявки хранятся на сервере брокера, а значит брокеру известны уровни сосредоточения клиентских стопов (как часто Вы слышали со стороны представителей брокера о необходимости выставления стопов именно в формате размещения их на сервере брокера, с целью избежать рисков потери связи???). Так же брокер обладает информацией по остатку свободных денежных средств и направлению отрытых позиций… а теперь главный вопрос…. Учитывая, что мы живем в известной стране… учитывая, что у брокеров есть возможность технической реализации любой выгодной ему манипуляции (написать алгоритм, который будет оценивать соотношение затрат-прибыли от реализации похода за стопами или манипулятивного направленного движения цены против клиентских позиций не составляет никакого труда) … можно ли справедливо предположить, что имея такие шикарные возможности по отъему денег у мелких спекулянтов они этим не пользуются? Многие постоянно разоблачают форекс кухни… но я не видел еще ни одного предположения о возможных манипуляциях со стороны брокеров… а тут речь о гораздо больших возможных доходах, да еще и под полным прикрытием легальности этого действия и громких имен...

Торговля против тренда

- 01 января 2012, 05:59

- |

Совершенно случайно ко мне в руки попала довольно любопытная рукопись. Не помню точно, в каком году вздумалось выписать учебные материалы по деривативам с биржи Chicago Board of Trade. В те времена почта работала исправно и через некоторое время я получил бандероль.

Сами учебные материалы ничего такого необычного не преподавали — простые методички, наверное, для студентов, про фьючерсы и опционы. Всякие там таблицы, примеры, строгие предупреждения насчет опасности занятий спекуляциями на бирже. В общем, обычная учебная макулатура литература. Внутри этой бандероли толи в качестве прокладки, в смысле каркаса, то ли на другой какой почтовый раж была вложена старая тетрадь. Бумага оной пребывала в состоянии ветхости, чернила выцвели и текст был почти невидим. Правда, в тетради в обилии наблюдались свежие пометки, вероятно, кто-то до меня уже пытался прочесть и по ходу дела вносил свои комментарии. Немало сил было затрачено на перевод и расшифровку этой тетради, но оно того стоило. Хочу с вами поделиться прочитанным. Начнем.

( Читать дальше )

Аналог Volfix

- 31 декабря 2011, 11:38

- |

За неимением Volfix'а, мне очень хотелось использовать эту программу, чтобы видеть профиль рынка.

Ну, как говориться, если нет — сделай сам.

Вот сделал пре-пре-альфа версию программы.

На картинке данные от 28 января 2011 года.

Может кому — нибудь будет полезна — isynapse.ru/MarketProfile.rar

Сразу встречный вопрос по C# — умеет ли MS Chart Control рисовать на одном чарте разные типы Series (в данном случае Bar и Candlestick) ?

Уезжаю в Шерегеш!

ВСЕХ С НАСТУПАЮЩИМ НОВЫМ ГОДОМ !

ПРОФИТОВ В НОВОМ ГОДУ!!!

Ну, как говориться, если нет — сделай сам.

Вот сделал пре-пре-альфа версию программы.

На картинке данные от 28 января 2011 года.

Может кому — нибудь будет полезна — isynapse.ru/MarketProfile.rar

Сразу встречный вопрос по C# — умеет ли MS Chart Control рисовать на одном чарте разные типы Series (в данном случае Bar и Candlestick) ?

Уезжаю в Шерегеш!

ВСЕХ С НАСТУПАЮЩИМ НОВЫМ ГОДОМ !

ПРОФИТОВ В НОВОМ ГОДУ!!!

Закономерности в стакане..

- 30 декабря 2011, 10:29

- |

Занимаясь скальпингом индекса РТС, постоянно приходиться пялится в стакан вывел следующие закономерности, если появляеться крупная заявка на покупку или на продажу и не реализовавшись пропадает то цена как правило двигается в ту сторону где произошло исчезновение, заметил что когда визуально количественно плотность стакана выше на покупку или на продажу цена двигается в сторону плотности поглощая её. Какие Вы вывели закономерности? Всех с наступающим, дай Вам бог здоровья, и терпения в будущем году!!!

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс