SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Григорий

Макроэкономический ликбез

- 09 сентября 2011, 00:10

- |

Навеяно http://smart-lab.ru/blog/mytrading/15758.php. Внезапно, возникла мысль, что этому сообществу может пригодиться краткий макроэкономический ликбез. :)

То, куда мы сейчас попали (и где Япония сидит с 90-х), называется ловушкой ликвидности.

Когда монетарные власти вливают деньги в экономику (печатая, снижая ставки резервирования, рефинансирования, объявляя Quantitative Easings), они надеются, что крайней мере часть этих денег увеличит совокупный спрос, рост спроса вызовет рост продложения, а также экономический рост в целом — а чего еще можно желать, верно?

К сожалению, монетарные методы (т.е. регулирование только денежно-кредитной политики) работают не бесконечно и не всегда. Инвесторы и потребители могут просто не верить в рост экономики страны. Вместо потребления или инвестирования в реальный сектор они будут складывать деньги под подушку, покупать золото и т.д. Деньги могут просто утекать из страны, если другие места обещают более высокую норму прибыли.

( Читать дальше )

То, куда мы сейчас попали (и где Япония сидит с 90-х), называется ловушкой ликвидности.

Когда монетарные власти вливают деньги в экономику (печатая, снижая ставки резервирования, рефинансирования, объявляя Quantitative Easings), они надеются, что крайней мере часть этих денег увеличит совокупный спрос, рост спроса вызовет рост продложения, а также экономический рост в целом — а чего еще можно желать, верно?

К сожалению, монетарные методы (т.е. регулирование только денежно-кредитной политики) работают не бесконечно и не всегда. Инвесторы и потребители могут просто не верить в рост экономики страны. Вместо потребления или инвестирования в реальный сектор они будут складывать деньги под подушку, покупать золото и т.д. Деньги могут просто утекать из страны, если другие места обещают более высокую норму прибыли.

( Читать дальше )

- комментировать

- ★24

- Комментарии ( 21 )

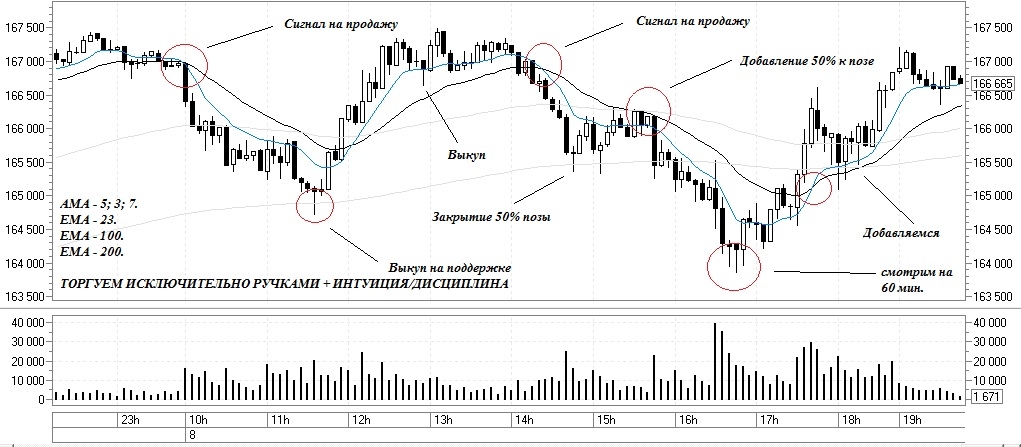

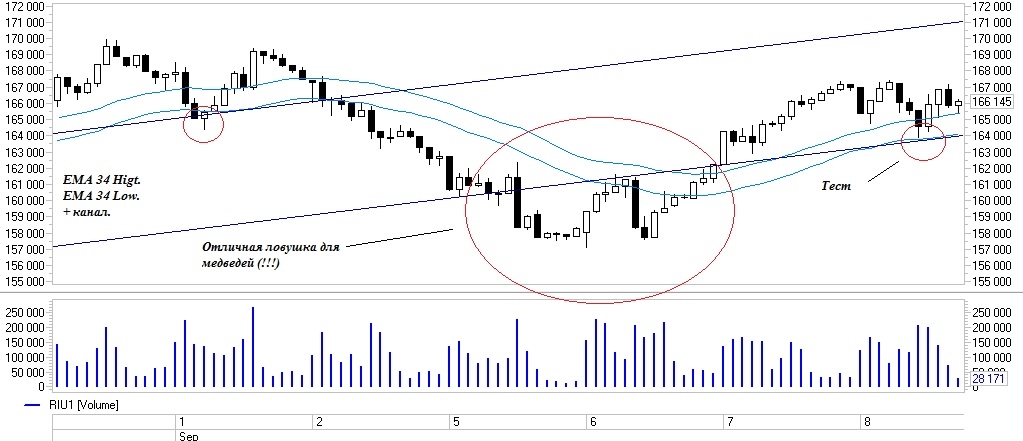

Стратегия/система, торгуем исключительно руками...

- 08 сентября 2011, 20:52

- |

Добрый вечер!

Решил вынести на обозрение систему которую торгую/тестирую третий месяц! Работает (!) достаточно стабильно если к ней отнестись без фанатизма + исключить панику (внутреннею, т.е. трейдера) и естественно следовать всем (!!!) сигналам без исключения (а то бывает так, типа Я умнее всех, хер с ними с сигналами, рынок щас вернется), и не прикидываемся «очновой коброй»! ;) это очень мешает в работе с системой!

И так давайте будем посмотреть:

Торгуем на 5м.

При торговле на 5м для фильтра сделок смотрим на 60м:

В целом всё...

ps смотрим/плюсуем/критикуем/минусуем ;), задаем вопросы (если таковые имеются)

pss также считаю/уверен, что чем проще система/рабочее место, тем меньше времени МЫ (трейдеры) убивает и распыляем на концентрацию на действительно важных событиях и сигналах!

Моё рабочее место:

Благодарю за внимание! ;)

Решил вынести на обозрение систему которую торгую/тестирую третий месяц! Работает (!) достаточно стабильно если к ней отнестись без фанатизма + исключить панику (внутреннею, т.е. трейдера) и естественно следовать всем (!!!) сигналам без исключения (а то бывает так, типа Я умнее всех, хер с ними с сигналами, рынок щас вернется), и не прикидываемся «очновой коброй»! ;) это очень мешает в работе с системой!

И так давайте будем посмотреть:

Торгуем на 5м.

При торговле на 5м для фильтра сделок смотрим на 60м:

В целом всё...

ps смотрим/плюсуем/критикуем/минусуем ;), задаем вопросы (если таковые имеются)

pss также считаю/уверен, что чем проще система/рабочее место, тем меньше времени МЫ (трейдеры) убивает и распыляем на концентрацию на действительно важных событиях и сигналах!

Моё рабочее место:

Благодарю за внимание! ;)

Хотите, чтобы всегда можно было торговать в не зависимости от вашего местонахождения? Тогда читаем :)

- 08 сентября 2011, 20:22

- |

Мне часто задают вопросы каким образом технически организована моя торговля. Я торгую с любого компьютера где есть интернет, плюс, если компа под рукой нет, сделки совершаю просто с телефона (айфон, но подойдет также любой андроидоподобный)

Итак, рецепт:

Нам понадобится

1. Компьютер. Можно недорогой, с маленьким жестким диском, но лишь бы в нем было побольше оперативной памяти (желательно от 2 до 4 Гб.

( Читать дальше )

Итак, рецепт:

Нам понадобится

1. Компьютер. Можно недорогой, с маленьким жестким диском, но лишь бы в нем было побольше оперативной памяти (желательно от 2 до 4 Гб.

( Читать дальше )

Эффективная ловля ножей и разворотов.

- 07 сентября 2011, 22:19

- |

Очередная парочка интересных статей попалась в инвестопедии. Там вообще много чего хорошего, но не всегда попадается на глаза. Перевод вольный, с толкованиями.

***

Закрывать ли длинные позиции во время снижения рынка (и котороткие во время роста) или нет? как дать прибыли течь и не остаться в дураках?

Часто бывает, что позиция закрывается, и затем мы наблюдаем, как цена продолжает своё движение уже без нас. Это, безусловно,очень огорчительно, но этого можно избежать, если разобраться с тем, что такое восстановление.

Восстановление — это временный разворот цены в пределах более значимого тренда.

Есть несколько ключей, позволяющих различить, является ли это движение временным или более вероятно, что это — разворот.

( Читать дальше )

***

Закрывать ли длинные позиции во время снижения рынка (и котороткие во время роста) или нет? как дать прибыли течь и не остаться в дураках?

Часто бывает, что позиция закрывается, и затем мы наблюдаем, как цена продолжает своё движение уже без нас. Это, безусловно,очень огорчительно, но этого можно избежать, если разобраться с тем, что такое восстановление.

Восстановление — это временный разворот цены в пределах более значимого тренда.

Есть несколько ключей, позволяющих различить, является ли это движение временным или более вероятно, что это — разворот.

( Читать дальше )

4-я межгалактическая Встреча трейдеров Смартлаба в Москве!

- 05 сентября 2011, 13:27

- |

- Тимофей Мартынов

Добрый день товарищи!

Итак настало время официально объявить о начале регистрации на 4-ю встречу клуба трейдеров смарт-лаб.ру! В этот раз мы делаем встречу открытой для всех.

Встреча состоится 8 октября (суббота) в Москве!

Прошу регистрироваться только тех, кто действительно уверен в своей явке!

Да, кстати, напоминаю, что участие во встрече совершенно бесплатно!

Мы встречаемся с целью подискутировать о трейдинге!

Ссылка для регистрации здесь: clck.ru/KD1W

Отчеты о предыдущих встречах здесь: http://smart-lab.ru/tag/встреча smart-lab

Прошу всех, кто заинтересован выступить на встрече с какой-либо темой, писать мне в личку или на почту.

Да здравствует смартлаб! УРА!

Итак настало время официально объявить о начале регистрации на 4-ю встречу клуба трейдеров смарт-лаб.ру! В этот раз мы делаем встречу открытой для всех.

Встреча состоится 8 октября (суббота) в Москве!

Прошу регистрироваться только тех, кто действительно уверен в своей явке!

Да, кстати, напоминаю, что участие во встрече совершенно бесплатно!

Мы встречаемся с целью подискутировать о трейдинге!

Ссылка для регистрации здесь: clck.ru/KD1W

Отчеты о предыдущих встречах здесь: http://smart-lab.ru/tag/встреча smart-lab

Прошу всех, кто заинтересован выступить на встрече с какой-либо темой, писать мне в личку или на почту.

Да здравствует смартлаб! УРА!

Развод лохов по Соросу...

- 05 сентября 2011, 10:44

- |

Хочу внести свою каплю в понимании трейдинга.

И если быть точнее, то о нем (понимании) упоминали в своих книгах многие трейдеры.

К примеру дедушка Сорос делает акцент на том, что ищет в рынке ложные движения. К стати, я обратил внимание, что в самые важные моменты, Сорос вдруг показывается на публике… и дает довольно резкие заявления. И вот уже в который раз замечаю, что после этого рынок идет против направления Сороса. Думаю, что Сорос заведомо усиливает вздутие какого-то пузыря, а затем открывается в противоположную сторону.

И тут хотел бы от себя озвучить такую мысль — вся жизнь человека и тем более трейдинг стоит на двух китах. Первый Кит — Психология. Второй — Математика.

Психология — это сложный коктейль из того, что получает трейдер в виде информации. Один из важных пунктов в понимании рыночной ситуации, является такой, что какая-то часть информации является истинной правдой, а какая-то откровенной ложью.

Можно ли распознать правду и ложь? Безусловно можно. Другое дело — в ложь могут верить какое-то продолжительное время. Из лжи могут формироваться целые тренды из пары-тройки лет (05-08гг.)

( Читать дальше )

И если быть точнее, то о нем (понимании) упоминали в своих книгах многие трейдеры.

К примеру дедушка Сорос делает акцент на том, что ищет в рынке ложные движения. К стати, я обратил внимание, что в самые важные моменты, Сорос вдруг показывается на публике… и дает довольно резкие заявления. И вот уже в который раз замечаю, что после этого рынок идет против направления Сороса. Думаю, что Сорос заведомо усиливает вздутие какого-то пузыря, а затем открывается в противоположную сторону.

И тут хотел бы от себя озвучить такую мысль — вся жизнь человека и тем более трейдинг стоит на двух китах. Первый Кит — Психология. Второй — Математика.

Психология — это сложный коктейль из того, что получает трейдер в виде информации. Один из важных пунктов в понимании рыночной ситуации, является такой, что какая-то часть информации является истинной правдой, а какая-то откровенной ложью.

Можно ли распознать правду и ложь? Безусловно можно. Другое дело — в ложь могут верить какое-то продолжительное время. Из лжи могут формироваться целые тренды из пары-тройки лет (05-08гг.)

( Читать дальше )

Делюсь граалем

- 04 сентября 2011, 14:05

- |

Я не пользуюсь индикаторами, не рисую уровни, не черчу каналы, не ловлю развороты, я работаю тупо на пробой максимумов / минимумов на графиках.

Минус в том, что нужен тренд, а он не всегда есть. Плюс в том, что хоть где-то тренд как правило есть, так что пару инструментов для работы всегда можно найти.

Также минус в том, что стопы иногда приходится ставить далеко, если жду пробоя вверх, то стоп ставлю под каким-то значимым дном. Получается далеко, если выбивают — то бывает больно, но выбивают редко. Мне подходит.

Основной вопрос — что будет после пробоя уровня / выхода из диапазона — бурное продолжение или возврат назад. На 100% тут не угадаешь, но есть одна штука, которую можно использовать в качестве подтверждения. Работает только для валют и металлов, так что труженикам ФР — пардон:) Но остальным может пригодиться.

Компания OANDA, канадский брокер, абсолютно безвозмездно, то есть даром, демонстрирует у себя на сайте соотношение длинных и коротких ордеров, причем делает это с очень небольшой задержкой — на дневном графике всего около 30 минут. По сравнению с СОТ, задержка которого составляет неделю, это довольно щедро.

( Читать дальше )

Минус в том, что нужен тренд, а он не всегда есть. Плюс в том, что хоть где-то тренд как правило есть, так что пару инструментов для работы всегда можно найти.

Также минус в том, что стопы иногда приходится ставить далеко, если жду пробоя вверх, то стоп ставлю под каким-то значимым дном. Получается далеко, если выбивают — то бывает больно, но выбивают редко. Мне подходит.

Основной вопрос — что будет после пробоя уровня / выхода из диапазона — бурное продолжение или возврат назад. На 100% тут не угадаешь, но есть одна штука, которую можно использовать в качестве подтверждения. Работает только для валют и металлов, так что труженикам ФР — пардон:) Но остальным может пригодиться.

Компания OANDA, канадский брокер, абсолютно безвозмездно, то есть даром, демонстрирует у себя на сайте соотношение длинных и коротких ордеров, причем делает это с очень небольшой задержкой — на дневном графике всего около 30 минут. По сравнению с СОТ, задержка которого составляет неделю, это довольно щедро.

( Читать дальше )

Помните пост-загадку в жж Майтрейда который он удалил? Читайте...

- 26 августа 2011, 23:27

- |

Многие смотрели недавнее видео Майтрейда: http://smart-lab.ru/blog/video/13851.php

Кто-то разделяет его мнение, кто-то нет – не важно…

Хочется вспомнить вот что… Примерно 2 с половиной года назад Майтрейд разместил в своём жж http://my-trade.livejournal.com/ пост-загадку о некоторых особенностях движения цен на высоколиквидных мировых инструментах.

К сожалению, по неизвестной причине, почти сразу он его удалил.

Но в интернете ничего не пропадает бесследно… )))

Возможно, тогда он только был на пути формирования того о чём затронул в своём недавнем видео, но всё равно общие идеи прослеживаются…

Итак, вот тот пост-загадка:

( Читать дальше )

Кто-то разделяет его мнение, кто-то нет – не важно…

Хочется вспомнить вот что… Примерно 2 с половиной года назад Майтрейд разместил в своём жж http://my-trade.livejournal.com/ пост-загадку о некоторых особенностях движения цен на высоколиквидных мировых инструментах.

К сожалению, по неизвестной причине, почти сразу он его удалил.

Но в интернете ничего не пропадает бесследно… )))

Возможно, тогда он только был на пути формирования того о чём затронул в своём недавнем видео, но всё равно общие идеи прослеживаются…

Итак, вот тот пост-загадка:

( Читать дальше )

Правильные и неправильные цели на рынке

- 24 августа 2011, 15:38

- |

Перепост моей статьи с сайта ByTrend.ru

В чем основное отличие торговли на рынке, от других занятий? Нельзя точно сказать, когда рынок даст профит, а когда будет торговаться в унылом боковике. Поэтому говорить, что «я хочу брать по 200 пунктов в день» или «хочу заработать 100% до конца года» – это некорректные цели.

Одна из самых знаменитых фраз Ливермора: «Есть просто дураки, а есть дураки с Уолл Стрит, которые думают, что надо торговать каждый день.» Трейдер управляет только своим риском, рынком он управлять не может, также как на рыбалке рыбак не может заставить рыбу заглотить наживку, исполняя ритуальные танцы на берегу.

( Читать дальше )

В чем основное отличие торговли на рынке, от других занятий? Нельзя точно сказать, когда рынок даст профит, а когда будет торговаться в унылом боковике. Поэтому говорить, что «я хочу брать по 200 пунктов в день» или «хочу заработать 100% до конца года» – это некорректные цели.

Одна из самых знаменитых фраз Ливермора: «Есть просто дураки, а есть дураки с Уолл Стрит, которые думают, что надо торговать каждый день.» Трейдер управляет только своим риском, рынком он управлять не может, также как на рыбалке рыбак не может заставить рыбу заглотить наживку, исполняя ритуальные танцы на берегу.

( Читать дальше )

Экспорт истории из QUIK’а в Wealth-Lab 5.4 для отладки

- 24 августа 2011, 01:17

- |

Сам я в Wealth-Lab’е еще начинающий, но после того, как выложил свою программу, уже много раз отвечал на вопрос, как ее начать тестировать. Здесь опишу минимальный набор шагов для начала тестирования скрипта в Wealth-Lab’е по истории цен, экспортированной из QUIK’a.

1. Экпорт истории в текстовый файл

2. Создание в Wealth-Lab источника данных

3. Создание нового скрипта

4. Запуск

5. Сохранение

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс