SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера genom

Ценная подборка №24. Управление капиталом (стратегии)

- 01 декабря 2011, 20:25

- |

Хорошая торговая система дает трейдеру определенное статистическое преимущество перед рынком. Трейдер может отыскать такие условия для входа, что вероятность краткосрочного прибыльного движения будет превышать 50%, которую дает абсолютно случайный вход. Но одного статистического превосходства входов и контроля над «не верными» движениями цены не достаточно для полноценной торговли. Необходимо третье измерение, которым является управление капиталом.

Можно ловить краткосрочные паттерны, которые сбываются с вероятностью выше 60% или ловить долгосрочные тренды, прибыль по которым в разы превышает убытки от неудачных сделок. Можно даже пытаться управлять риском убыточной позиции, тестируя и оптимизируя собственные стоп-лоссы. Но даже выполнение всех основных правил не сделает трейдера миллионером. Если, конечно, он не отыскал «священный Грааль», абсолютно верно предсказывающий поведение рынка на несколько дней вперед. Одного статистического превосходства входов и контроля над «не верными» движениями цены просто не достаточно для полноценной торговли. Необходимо третье измерение, которым является управление капиталом.

( Читать дальше )

Можно ловить краткосрочные паттерны, которые сбываются с вероятностью выше 60% или ловить долгосрочные тренды, прибыль по которым в разы превышает убытки от неудачных сделок. Можно даже пытаться управлять риском убыточной позиции, тестируя и оптимизируя собственные стоп-лоссы. Но даже выполнение всех основных правил не сделает трейдера миллионером. Если, конечно, он не отыскал «священный Грааль», абсолютно верно предсказывающий поведение рынка на несколько дней вперед. Одного статистического превосходства входов и контроля над «не верными» движениями цены просто не достаточно для полноценной торговли. Необходимо третье измерение, которым является управление капиталом.

( Читать дальше )

из жизни ботов и людей

- 25 ноября 2011, 16:12

- |

а я сижу на крыше кухне и я оченно рад ©

для особо одаренных шаманов — это не реклама форексных кухонь, а всего лишь перепост из http://maroudas.livejournal.com/319225.html

возможно, системщикам будет интересно.

«продолжаем битвы на наших коммунальных кухнях

жили-были два брата-бота, и арендовали они вместе одну виртуальную vps-квартиру.

кухня у них была общая, а вот комнаты — разные.

первый бот жил в комнате с окном с видом на демосчет и вел замкнутую жизнь отшельника.

ему никто не мешал круглосуточно колбаситься на евре и фунте.

и делал это он вполне беззаботно, извините за каламбур.

выходил из позиции он только в двух случаях — либо по своему стопу, либо по кухонному стоп-ауту.

( Читать дальше )

для особо одаренных шаманов — это не реклама форексных кухонь, а всего лишь перепост из http://maroudas.livejournal.com/319225.html

возможно, системщикам будет интересно.

«продолжаем битвы на наших коммунальных кухнях

жили-были два брата-бота, и арендовали они вместе одну виртуальную vps-квартиру.

кухня у них была общая, а вот комнаты — разные.

первый бот жил в комнате с окном с видом на демосчет и вел замкнутую жизнь отшельника.

ему никто не мешал круглосуточно колбаситься на евре и фунте.

и делал это он вполне беззаботно, извините за каламбур.

выходил из позиции он только в двух случаях — либо по своему стопу, либо по кухонному стоп-ауту.

( Читать дальше )

стоит почитать

- 25 ноября 2011, 11:55

- |

Эти книги напрямую не учат трейдингу, они учат осознанно принимать решения, в том числе и торговые:

… требует предварительной подготовки, для восприятия, пожалуй только теория игр...

… что-бы добиться успеха в трединге «думай и учись, учись и думай» и обязательно появится шанс… и не один;)

… требует предварительной подготовки, для восприятия, пожалуй только теория игр...

… что-бы добиться успеха в трединге «думай и учись, учись и думай» и обязательно появится шанс… и не один;)

Ценная подборка №20. Оценка волатильности внутри бара (торговый метод)

- 21 ноября 2011, 20:40

- |

Хочу обсудить некоторые вопросы, связанные с волатильностью. Существует с десяток известных методов для определения волатильности, начиная с технических индикаторов типа средний чистый диапазон, или АТР, историческая волатильность, стохастическая волатильность разных видов, стандартное отклонение и т.д. В портфельных задачах используют, как правило, стандартное отклонение и подобные вещи, а трейдеры, как правило, используют АТР – средний чистый диапазон. И, соответственно, тесно связанная с этим задача измерения риска, как правило, измеряется при помощи АТР — в единицах АТР. Соответственно возникает сразу 2 параметра: длина окна усреднения чистого диапазона и сколько единиц волатильности взять в качестве меры риска. И потом тестируется, оптимизируется все это.

Посмотрим, что получается. Для простоты берем АТР в качестве меры волатильности. Известно, что волатильность возвращается к своему среднему значению, т.е. колеблется вокруг среднего значения, т.е. когда волатильность экстремально высокая, мы ее продаем, когда она экстремально низкая, мы ее покупаем. Что происходит, когда мы используем эту меру для измерения риска? Например, скользящие стопы подвигаем, отодвигаем, размер позиции определяем и т.д. Когда у нас волатильность экстремально высокая, у нас риск увеличивается, если мы используем в качестве меры риска именно волатильность. В то же время, если мы знаем, что если волатильность экстремально высокая, она будет стремиться к своему среднему значению, т.е. она будет уменьшаться. Т.е. мы ожидаем, что волатильность будет меньше, тем не менее, стопы отодвигаем. И тоже самое в другую сторону. Когда волатильность экстремально низкая, мы стопы подвигаем, считая, что риск маленький, в то же время зная о том, что волатильность будет возрастать к своему среднему значению, т.о. начинаем торговать шум, т.е. в этом случае нас постоянно выносит на стопы. Если с этой точки зрения посмотреть, то мы неправильно используем волатильность в качестве меры риска. Теперь рассмотрим, что такое риск или волатильность реально с точки зрения трейдера. Возьмем изменение цены за характерный промежуток времени — продолжительность бара, например. Что происходит? Если волатильность высокая, т.е. свеча реально длинная. Что в этом случае для нас риск. Возьмем для определенности длинную белую свечу, т.е. цена резко выросла вверх. И допустим, для определенности, что позиция в правильном направлении, т.е. на открытии бара мы в лонге, после чего длинная белая свеча. В таком случае за этот промежуток времени, как правило, цена проходит без значительных коррекций или практически без коррекций. Что в таком случае для нас риск? Риск для нас тогда — это дроудаун внутри высокочастотной траектории цены, тиковой, скажем, за время этого бара. Если мы возьмем бар, измерим дроудауны от достигнутого максимума цены в обратную сторону: просадка, опять достижение нового максимума, т.е. за промежуток времени в бар мы померим все дроудауны, выберем из них максимальный – это и будет наш реальный риск внутри позиции, а максимальный доход – это диапазон бара. Если мы находимся в короткой позиции, то наоборот – наш максимальный доход, это дроудаун внутри бара, а максимальный риск – это диапазон бара, если мы стоим против рынка.

( Читать дальше )

Посмотрим, что получается. Для простоты берем АТР в качестве меры волатильности. Известно, что волатильность возвращается к своему среднему значению, т.е. колеблется вокруг среднего значения, т.е. когда волатильность экстремально высокая, мы ее продаем, когда она экстремально низкая, мы ее покупаем. Что происходит, когда мы используем эту меру для измерения риска? Например, скользящие стопы подвигаем, отодвигаем, размер позиции определяем и т.д. Когда у нас волатильность экстремально высокая, у нас риск увеличивается, если мы используем в качестве меры риска именно волатильность. В то же время, если мы знаем, что если волатильность экстремально высокая, она будет стремиться к своему среднему значению, т.е. она будет уменьшаться. Т.е. мы ожидаем, что волатильность будет меньше, тем не менее, стопы отодвигаем. И тоже самое в другую сторону. Когда волатильность экстремально низкая, мы стопы подвигаем, считая, что риск маленький, в то же время зная о том, что волатильность будет возрастать к своему среднему значению, т.о. начинаем торговать шум, т.е. в этом случае нас постоянно выносит на стопы. Если с этой точки зрения посмотреть, то мы неправильно используем волатильность в качестве меры риска. Теперь рассмотрим, что такое риск или волатильность реально с точки зрения трейдера. Возьмем изменение цены за характерный промежуток времени — продолжительность бара, например. Что происходит? Если волатильность высокая, т.е. свеча реально длинная. Что в этом случае для нас риск. Возьмем для определенности длинную белую свечу, т.е. цена резко выросла вверх. И допустим, для определенности, что позиция в правильном направлении, т.е. на открытии бара мы в лонге, после чего длинная белая свеча. В таком случае за этот промежуток времени, как правило, цена проходит без значительных коррекций или практически без коррекций. Что в таком случае для нас риск? Риск для нас тогда — это дроудаун внутри высокочастотной траектории цены, тиковой, скажем, за время этого бара. Если мы возьмем бар, измерим дроудауны от достигнутого максимума цены в обратную сторону: просадка, опять достижение нового максимума, т.е. за промежуток времени в бар мы померим все дроудауны, выберем из них максимальный – это и будет наш реальный риск внутри позиции, а максимальный доход – это диапазон бара. Если мы находимся в короткой позиции, то наоборот – наш максимальный доход, это дроудаун внутри бара, а максимальный риск – это диапазон бара, если мы стоим против рынка.

( Читать дальше )

Ценная подборка №18. Скользящие стопы. Сравнительный анализ 8-ми способов закрыть позицию.

- 16 ноября 2011, 20:15

- |

Есть много разных версий, насчет того, какого размера должен быть предельный убыток, но большинство предпочитают использовать 2% стоп. То есть выходить из убыточной позиции, как только цена опустилась на 2% ниже цены покупки. Строго говоря, это не самый эффективный метод расчета стоп-лосса, но он может спасти от разорения большинство трейдеров. говоря «трейдеров», я не имею в виду людей, обожающих увеличивать убыточные позиции. Их не спасет ничто, и их разорение это всего лишь вопрос времени.

Но речь сегодня пойдет не об управлении капиталом, а о не менее интересной и важной вещи. Если с первой частью «золотого правила» все более-менее ясно, то вторая часть вызывает гораздо больше вопросов. «Тренд — твой друг» — вторая по популярности трейдерская теорема. Мы все хотим поймать долгую тенденцию, которая может принести наибольшую прибыль. Но как часто мы ошибались, выходя из тренда слишком рано… Обидно наблюдать, как растет цена акции, из которой ты только что вышел. Снова войти становится боязно, а смотреть на упущенную прибыль — просто не выносимо. Или бывает ситуация, когда сидишь в тренде до последнего. Сидишь так долго, что ситуация на рынке уже изменилась и трендовый поезд мчится в другую сторону. Прибыль от сделки, только что казавшаяся такой приятной и осязаемой, стремительно уменьшается. Трудно закрыть позицию, которая только что могла дать в два раза больше прибыли. Но еще хуже, если прокараулив нужный момент, нам приходится закрывать потенциально хорошую сделку с убытком. Знакомые ситуации, не правда ли?

Обе эти трудности легко решить, если протестировать свою стратегию на исторических данных и выбрать приемлемый для себя способ удержания позиции. Тогда сразу же станет ясно, на тренды какой длины мы можем рассчитывать, сколько от него мы будем терять и когда закрывать позицию с прибылью. В своей статье я хочу сделать обзор различных стратегий выхода из тренда, от самых простых до достаточно сложных. При расчетах я буду использовать следующие правила:

— тестирование будет проводиться на склеенном фьючерсе на индекс РТС, 15-минутные интервалы;

— открытие длинной позиции при обновлении 15-барного максимального значения по стоп-приказу;

— выход из убыточной позиции при достижении обычного 2% стоп-лосса;

— тестируется торговля одним контрактом, комиссия и проскальзывание не учитывается;

— делаю допущение, что инструмент «фьючерсРТС» является обычной акцией с ценой, равной значению фьючерса в пунктах. То есть все расчеты ведутся в рублях, гарантийное обеспечение и «плечо» не используются.

Итак, получен сигнал о том, что впереди нас ждет хорошее трендовое движение. Цена обновила локальный максимум, позиция открыта и выставлен защитный приказ на 2% ниже цены покупки. Если цена не оправдает наши ожидания и пойдет вниз, то мы примем небольшой убыток и будем терпеливо ждать следующий сигнал на покупку от своей торговой системы. А если цена пошла вверх, то мы начинаем считать прибыль и раздумывать, как бы выжать из тренда побольше и не передержать открытую позицию.

Самый простой способ выхода из тренда — это дождаться, пока цена закрытия бара не окажется ниже определенной средней. Очень удобный и понятный в расчетах метод. Поскольку тренд по своей сути подразумевает восходящее движение цены, то последующие цены закрытия баров будут находиться выше предыдущих. Таким образом, среднее значение цен закрытия всегда будет ниже, чем цена закрытия последнего бара. Если же цена снижается ниже своего среднего значения, то нарушается основной принцип тренда и можно констатировать его окончание. Протестируем первую стратегию.

№1 Выход из длинной позиции, если цена закрытия оказалась ниже своей скользящей средней.

( Читать дальше )

Но речь сегодня пойдет не об управлении капиталом, а о не менее интересной и важной вещи. Если с первой частью «золотого правила» все более-менее ясно, то вторая часть вызывает гораздо больше вопросов. «Тренд — твой друг» — вторая по популярности трейдерская теорема. Мы все хотим поймать долгую тенденцию, которая может принести наибольшую прибыль. Но как часто мы ошибались, выходя из тренда слишком рано… Обидно наблюдать, как растет цена акции, из которой ты только что вышел. Снова войти становится боязно, а смотреть на упущенную прибыль — просто не выносимо. Или бывает ситуация, когда сидишь в тренде до последнего. Сидишь так долго, что ситуация на рынке уже изменилась и трендовый поезд мчится в другую сторону. Прибыль от сделки, только что казавшаяся такой приятной и осязаемой, стремительно уменьшается. Трудно закрыть позицию, которая только что могла дать в два раза больше прибыли. Но еще хуже, если прокараулив нужный момент, нам приходится закрывать потенциально хорошую сделку с убытком. Знакомые ситуации, не правда ли?

Обе эти трудности легко решить, если протестировать свою стратегию на исторических данных и выбрать приемлемый для себя способ удержания позиции. Тогда сразу же станет ясно, на тренды какой длины мы можем рассчитывать, сколько от него мы будем терять и когда закрывать позицию с прибылью. В своей статье я хочу сделать обзор различных стратегий выхода из тренда, от самых простых до достаточно сложных. При расчетах я буду использовать следующие правила:

— тестирование будет проводиться на склеенном фьючерсе на индекс РТС, 15-минутные интервалы;

— открытие длинной позиции при обновлении 15-барного максимального значения по стоп-приказу;

— выход из убыточной позиции при достижении обычного 2% стоп-лосса;

— тестируется торговля одним контрактом, комиссия и проскальзывание не учитывается;

— делаю допущение, что инструмент «фьючерсРТС» является обычной акцией с ценой, равной значению фьючерса в пунктах. То есть все расчеты ведутся в рублях, гарантийное обеспечение и «плечо» не используются.

Итак, получен сигнал о том, что впереди нас ждет хорошее трендовое движение. Цена обновила локальный максимум, позиция открыта и выставлен защитный приказ на 2% ниже цены покупки. Если цена не оправдает наши ожидания и пойдет вниз, то мы примем небольшой убыток и будем терпеливо ждать следующий сигнал на покупку от своей торговой системы. А если цена пошла вверх, то мы начинаем считать прибыль и раздумывать, как бы выжать из тренда побольше и не передержать открытую позицию.

Самый простой способ выхода из тренда — это дождаться, пока цена закрытия бара не окажется ниже определенной средней. Очень удобный и понятный в расчетах метод. Поскольку тренд по своей сути подразумевает восходящее движение цены, то последующие цены закрытия баров будут находиться выше предыдущих. Таким образом, среднее значение цен закрытия всегда будет ниже, чем цена закрытия последнего бара. Если же цена снижается ниже своего среднего значения, то нарушается основной принцип тренда и можно констатировать его окончание. Протестируем первую стратегию.

№1 Выход из длинной позиции, если цена закрытия оказалась ниже своей скользящей средней.

( Читать дальше )

off-top: Когда перестанет работать данный алгоритм (?)

- 10 ноября 2011, 16:00

- |

многих ботов пишу на основе этого алгоритма.

Вопрос ко всем, кто заглянул:

-чем плох данный алгоритм;

-перестанет ли он когда — нибудь работать.

(использую для fRTS).

Бонус за конструктив — файл «Техника входа и выхода»:

webfile.ru/5658415

Простая стратегия для малых объемов

- 08 ноября 2011, 21:21

- |

Что мы здесь увидим:

1. обещанную — прибыльную, простую до неприличия, торговую стратегию торгующуюмалыми объемами (до 10-15 лотов).

2. очевидности и банальности

3. пищу для ума

Чего мы здесь не увидим (по причине того что не обещал):

1. Грааля!

2. Готового торгового робота

3. индикаторы

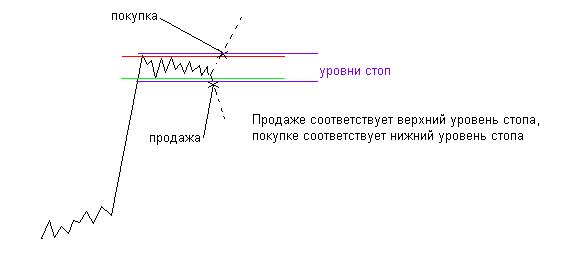

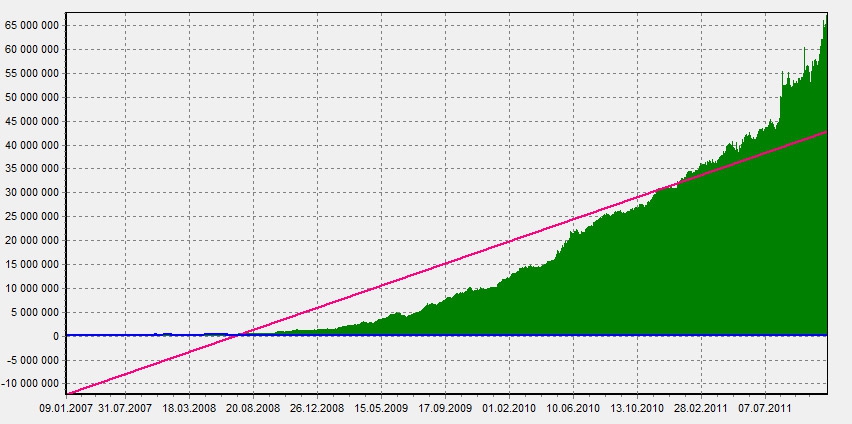

Описание системы

Используем: часовой таймфрейм, однопериодная линия поддержки, однопериодная линия сопротивления (максимумы и минимумы за один период в нашем случае это один часовой бар), исторические данные фьючерса на индекс РТС за 2007-2011 год

Условия входов и выходов:

Входим в лонг при пробое сопротивления, выходим на линии поддержки.

Входим в шорт при пробое поддержки, выходим из шорта на линии сопротивления.

Эквти:

( Читать дальше )

1. обещанную — прибыльную, простую до неприличия, торговую стратегию торгующуюмалыми объемами (до 10-15 лотов).

2. очевидности и банальности

3. пищу для ума

Чего мы здесь не увидим (по причине того что не обещал):

1. Грааля!

2. Готового торгового робота

3. индикаторы

Описание системы

Используем: часовой таймфрейм, однопериодная линия поддержки, однопериодная линия сопротивления (максимумы и минимумы за один период в нашем случае это один часовой бар), исторические данные фьючерса на индекс РТС за 2007-2011 год

Условия входов и выходов:

Входим в лонг при пробое сопротивления, выходим на линии поддержки.

Входим в шорт при пробое поддержки, выходим из шорта на линии сопротивления.

Эквти:

( Читать дальше )

Торговля по правилам (заключение)

- 14 октября 2011, 19:39

- |

С середины лета я в течение двух месяцев публиковал свои ежедневные отчеты о торговле, но сейчас перестал. Я хоть и сказал 22.09.11, что больше отчетов не будет, но вижу, что оставил неясность.За те три недели, которые прошли с момента последнего отчета, мне задали уже два десятка раз вопрос «Почему больше не пишешь?». Цель данного поста – ответить один раз всем сразу.

( Читать дальше )

Трейдерский практикум от Гугенота. Часть I: Оптимальные настройки Индикатора Ишимоку на различных тайм-фреймах

- 12 октября 2011, 11:45

- |

Уважаемые коллеги, дамы и господа !

Мне с завидной регулярностью в личку на данном замечательном ресурсе приходят послания от коллег-трейдеров с просьбами осветить те или иные аспекты лично моего практического трейдинга, мой взгляд на те или иные технические индикаторы, приёмы практического трейдинга и т.д. и т.п.

Мне весьма приятна такого рода заинтересованность коллег — и я решил — на основании некоего сделанного мною резюме такого рода тем в переписке — создать несколько топиков...

Как говорится, URBI ET ORBI…

:)

Полагаю, такого рода топики могут быть небесполезны, особенно для новичков в нашем бизнесе...

На сегодняшний день, ЧЕТЫРЕ такие темы — «как бы оформились»:

1. Нюансы работы с системой горизонтальных уровней Camarilla;

2. CCI и система Woodie`s CCI;

3. Индикаторы сантимента;

4. Оптимальные настройки Индикатора Ишимоку на различных тайм-фреймах.

( Читать дальше )

Мне с завидной регулярностью в личку на данном замечательном ресурсе приходят послания от коллег-трейдеров с просьбами осветить те или иные аспекты лично моего практического трейдинга, мой взгляд на те или иные технические индикаторы, приёмы практического трейдинга и т.д. и т.п.

Мне весьма приятна такого рода заинтересованность коллег — и я решил — на основании некоего сделанного мною резюме такого рода тем в переписке — создать несколько топиков...

Как говорится, URBI ET ORBI…

:)

Полагаю, такого рода топики могут быть небесполезны, особенно для новичков в нашем бизнесе...

На сегодняшний день, ЧЕТЫРЕ такие темы — «как бы оформились»:

1. Нюансы работы с системой горизонтальных уровней Camarilla;

2. CCI и система Woodie`s CCI;

3. Индикаторы сантимента;

4. Оптимальные настройки Индикатора Ишимоку на различных тайм-фреймах.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс