SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера hedger888

Направленная торговля опционами на пальцах. Так ли неправ майтрейд?

- 01 декабря 2011, 01:18

- |

В связи с обсуждением приобретения майтрейдом 145х путов почитал топики и убедился, что грамотность в деле опционов у населения смартлаба чуть более, чем нулевая. Это неправильно, граждане. Вы упускаете кучу возможностей! Причём я говорю не о построении хитрозадых стратегий, всяких там спредлстренглов, а о самой банальной направленной покупке. Страшно? Тут надо кое-чего для себя уяснить.

Когда говорят об использовании капитала, очень любят говорить о рисках. Самое распространенное утверждение — «не рискуйте более чем 2% вашего капитала». На самом деле, если посмотреть, откуда растут ноги у этого совета, в чём его сермяга, то выясняется что? Что предполагается совершение большого количества сделок, при этом предполагается что большинство из них будут мимо кассы. Это не тот случай.

Поймите ещё одну вещь, что для достижения прибыли недостаточно просто ограничить риск. Надо ещё максимально эффективно использовать капитал. В чём тут разница у опционов и у базового актива, скажем фьючерса на иртс? Если фьючерс пошёл не в вашу сторону, то во всех случаях использования плеча наступает такой момент, когда ваше го исчерпано. Называется он маржинкол. В случае с маржируемым опционом тоже есть го, но оно составляет не 1/10, как на фьючерсе, а примерно равно стоимости (премии). Например, 150й декабрьский колл на закрытии стоит 9000 пунктов (1 пункт — 2 цента сша) т. е. Где-то 5580 рэ, а го по нему составляет 5537 рэ. Вы ни в коем случае (и в случае маржируемого опциона тоже) не можете потерять больше, чем уплаченная премия. т. е. Когда ваша отрицательная маржа дошла до значения премии, списание маржи просто напросто прекращается. Поэтому вы точно знаете, что никакой гэп и никакая статистика и никакой техсбой не вгонят вас в маржинкол. Когда опцион входит в деньги, премия изменяется почти в паритете с базовым активом, а когда он отдаляется от денег, степень этой корреляции уменьшается (это то, что называется дельтой. Если она равна 1 для колов или -1 для путов, опцион ходит один в один с базовым активом — на каждый пункт движения пункт премии). т. е. Мы имеем ассиметричное мощное плечо. Убытки (с определенного момента) сами себя режут, а прибыль сама себя умножает. Ессно, вносит поправки волатильность, но не столь они и критичны. Просто когда волатильность растёт, опцион дорожает и наоборот. Волатильность более важна для продавцов опционов и конструкторов хитрозадых комбинаций.

( Читать дальше )

Когда говорят об использовании капитала, очень любят говорить о рисках. Самое распространенное утверждение — «не рискуйте более чем 2% вашего капитала». На самом деле, если посмотреть, откуда растут ноги у этого совета, в чём его сермяга, то выясняется что? Что предполагается совершение большого количества сделок, при этом предполагается что большинство из них будут мимо кассы. Это не тот случай.

Поймите ещё одну вещь, что для достижения прибыли недостаточно просто ограничить риск. Надо ещё максимально эффективно использовать капитал. В чём тут разница у опционов и у базового актива, скажем фьючерса на иртс? Если фьючерс пошёл не в вашу сторону, то во всех случаях использования плеча наступает такой момент, когда ваше го исчерпано. Называется он маржинкол. В случае с маржируемым опционом тоже есть го, но оно составляет не 1/10, как на фьючерсе, а примерно равно стоимости (премии). Например, 150й декабрьский колл на закрытии стоит 9000 пунктов (1 пункт — 2 цента сша) т. е. Где-то 5580 рэ, а го по нему составляет 5537 рэ. Вы ни в коем случае (и в случае маржируемого опциона тоже) не можете потерять больше, чем уплаченная премия. т. е. Когда ваша отрицательная маржа дошла до значения премии, списание маржи просто напросто прекращается. Поэтому вы точно знаете, что никакой гэп и никакая статистика и никакой техсбой не вгонят вас в маржинкол. Когда опцион входит в деньги, премия изменяется почти в паритете с базовым активом, а когда он отдаляется от денег, степень этой корреляции уменьшается (это то, что называется дельтой. Если она равна 1 для колов или -1 для путов, опцион ходит один в один с базовым активом — на каждый пункт движения пункт премии). т. е. Мы имеем ассиметричное мощное плечо. Убытки (с определенного момента) сами себя режут, а прибыль сама себя умножает. Ессно, вносит поправки волатильность, но не столь они и критичны. Просто когда волатильность растёт, опцион дорожает и наоборот. Волатильность более важна для продавцов опционов и конструкторов хитрозадых комбинаций.

( Читать дальше )

- комментировать

- ★95

- Комментарии ( 111 )

Тихий "подарок" от государства

- 29 ноября 2011, 10:31

- |

Перепост отсюда: http://www.pryaniki.org/view/article/10342/

Еще один повод хорошо задуматься тем, кто еще надеется в старости получить что-нибудь от государства.

* * *

Я являюсь действующим главным бухгалтером, и поэтому хочу сообщить Вам интересную информацию, касающуюся деятельности Пенсионного фонда РФ. Я и сам сожалею, что два года назад упустил это и обнаружил только вчера, когда получил «письмо счастья» от Пенсионного фонда с расчетом за прошлый 2010 год.

Я лично оформляю платежки на перечисление взносов в ПФР и передаю туда файлы, содержащие суммы страховой и накопительной части взносов по каждому работнику. Поэтому я был весьма удивлен, что на моем же индивидуальном лицевом счете оказалась сумма на 1/5 часть меньше, чем я перечислял платежками и сообщал в файлах. Вы тоже можете в этом убедиться, если обратитесь в свою бухгалтерию и сравните их данные с данными Пенсионного фонда, которые содержатся в Ваших «письмах счастья».

Когда я еще раз внимательно перечитал соответствующие федеральные законы, то понял, что то, что я раньше принял за недоразумение, на самом деле является реальностью – Пенсионный фонд зачисляет на наши индивидуальные счета только часть суммы, перечисляемой работодателем. Самое интересное (и обидное), что в социальной рекламе по телевизору и на официальном сайте Пенсионного фонда об этом не говорится ни слова.

( Читать дальше )

Еще один повод хорошо задуматься тем, кто еще надеется в старости получить что-нибудь от государства.

* * *

Я являюсь действующим главным бухгалтером, и поэтому хочу сообщить Вам интересную информацию, касающуюся деятельности Пенсионного фонда РФ. Я и сам сожалею, что два года назад упустил это и обнаружил только вчера, когда получил «письмо счастья» от Пенсионного фонда с расчетом за прошлый 2010 год.

Я лично оформляю платежки на перечисление взносов в ПФР и передаю туда файлы, содержащие суммы страховой и накопительной части взносов по каждому работнику. Поэтому я был весьма удивлен, что на моем же индивидуальном лицевом счете оказалась сумма на 1/5 часть меньше, чем я перечислял платежками и сообщал в файлах. Вы тоже можете в этом убедиться, если обратитесь в свою бухгалтерию и сравните их данные с данными Пенсионного фонда, которые содержатся в Ваших «письмах счастья».

Когда я еще раз внимательно перечитал соответствующие федеральные законы, то понял, что то, что я раньше принял за недоразумение, на самом деле является реальностью – Пенсионный фонд зачисляет на наши индивидуальные счета только часть суммы, перечисляемой работодателем. Самое интересное (и обидное), что в социальной рекламе по телевизору и на официальном сайте Пенсионного фонда об этом не говорится ни слова.

( Читать дальше )

Система риск-менеджмента для дейтрейдеров

- 28 ноября 2011, 23:15

- |

Тема риск-менеджмента — одна из главных в трейдинге. Как не слить весь счет? На чем ограничивать дневные потери? Сколько терять в одной сделке и т.д. Недавно увидел довольно интересный вариант, многие не согласятся (я и сам когда-то против него протестовал, когда его ко мне применяли, но потом понял, что некий глубокий смысл в этом есть).

Рассчитано на дейтрейдеров на NYSE, но при желании почерпнуть что-то полезное и подстроить под себя сможет каждый.

Железная дисциплина

1 этап — 1 неделя

Трейдер устанавливает себе риск на день — 9$, ограничение объема торговли — 600 акций. Если первая сделка плюсовая, он может сделать еще 1 сделку, если вторая сделка тоже плюсовая, он может сделать 3-ю. Если трейдер сделал первую сделку минусовую, торговлю следует прекратить, даже невзирая на то, что общие потери меньше 9$.

( Читать дальше )

Рассчитано на дейтрейдеров на NYSE, но при желании почерпнуть что-то полезное и подстроить под себя сможет каждый.

Железная дисциплина

1 этап — 1 неделя

Трейдер устанавливает себе риск на день — 9$, ограничение объема торговли — 600 акций. Если первая сделка плюсовая, он может сделать еще 1 сделку, если вторая сделка тоже плюсовая, он может сделать 3-ю. Если трейдер сделал первую сделку минусовую, торговлю следует прекратить, даже невзирая на то, что общие потери меньше 9$.

( Читать дальше )

РБК: отчет и прогнозы

- 28 ноября 2011, 21:43

- |

- Тимофей Мартынов

Выручка РБК в 3 кв 2011 +29% 1 млрд рублей

Интернет выручка +34% до 637 млн рублей

ТВ выручка +34% — до 131 млн рублей

Пресса выручка +15% до 234 млн рублей

EBITDA -97 млн руб против -132 млн руб годом ранее

Рентабельность 3 кв ниже из-за 2 летних месяцев

Вывод: заниматься интернетом намного выгоднее чем ТВ или прессой (прим.ред.)

Выручка выросла так как:

Интернет выручка +34% до 637 млн рублей

ТВ выручка +34% — до 131 млн рублей

Пресса выручка +15% до 234 млн рублей

EBITDA -97 млн руб против -132 млн руб годом ранее

Рентабельность 3 кв ниже из-за 2 летних месяцев

Вывод: заниматься интернетом намного выгоднее чем ТВ или прессой (прим.ред.)

Выручка выросла так как:

- заполняемость медиаресурсов рекламы выросла (видимо спрос поднялся)

- цены на рекламу выросли с конца 2010

- в сентябре в связи с высоким спросом на интернет-ресурсах РБК цена рекламы выросла на 15-25%

- допэмиссия весной 2013

- продажа непрофильных активов

- В ближайшие 2 года доходы от рекламы будут расти, а компания будет стоить $1 млрд

- В 2012-2013 интернет = 85% доходов

- Тенденция перетекания рекламных бюджетов усилится в связи с большей эффективностью интернет рекламы.

- Не прочь расти за счет покупок где-то на $40-50

- Идет сделка по покупке ру-центра за 1 млрд руб.

- в ближайшие годы дивидендов не будет

- Чистый долг РБК $210 млн, но нет обязательств скорой выплаты

Обнародована шокирующая правда об истинном положении дел в России. Информация к размышлению.

- 28 ноября 2011, 20:32

- |

Обнародована шокирующая правда об истинном положении дел в России

Бывший директор НИИ статистики Василий Симчера со словами: «Надоело врать!» представил реальные данные

Мы как-то смирились с тем, что официальная (в лице Росстата и прочих ведомств), статистика, фиксирующая «достижения» развития России, нам, мягко говоря, не всегда говорит правду. Иногда привирает. Мягко говоря. Ну, ладно, переживем. Тем более что сами-то мы уже давно оцениваем окружающую нас жизнь своим мерилом. Но чтобы она врала ТАК, как это недавно вскрыл бывший директор НИИ статистики Федеральной службы государственной статистики Василий Симчера?! Это уже, мягко говоря, слишком. Как пел когда-то Высоцкий:

… Если правда оно –

Ну, хотя бы на треть, -

Остается одно:

Только лечь помереть!

Между г-ном Симчерой и депутатом Госдумы от КПРФ Олегом Смолиным на днях произошла перепалка. Случилось, что оба они стали участниками конференции в Российском государственном торгово-экономическом университете. Так вот, экс-глава НИИ статистики предъявил претензии г-ну Смолину как представителю власти (как-никак, тот депутат, зампред думского Комитета по образованию): мол, власть бессовестно нам врет. Сам г-н Симчера, подчеркивает Смолин, ушел с должности со словами: «Надоело врать!». И представил свою статистическую картину того, что в реальности происходило и происходит в России. Данные ужасают – как у Высоцкого.

( Читать дальше )

Стакан Крамина. В чем преимущества и недостатки???

- 28 ноября 2011, 16:28

- |

- Андрей (Мурманск) Чеберяченко

Коллеги, обращаюсь ко всем кто когда-либо пользовался или пользуется стаканом Крамина с просьбой рассказать в чем суть и зачем он вообще нужен!!!

SP500 2008 vs SP500 2011 - путь указан, все видят?

- 27 ноября 2011, 13:06

- |

Вопрос «Куда!?» волнует видимо многих, меня в том числе. Изучая графики американского рынка SP500 заметил кое-что интересное, многие назовут это фракталом, надеюсь главный знаток фракталов это подтвердит )).

Вопрос «Куда!?» волнует видимо многих, меня в том числе. Изучая графики американского рынка SP500 заметил кое-что интересное, многие назовут это фракталом, надеюсь главный знаток фракталов это подтвердит )).Так вот, наверное ни у кого нет разногласий с тем, что наш фондовый рынок не самодостаточен, а просто ходит вслед за так называемым «мировым рынком», честно — не знаю что это такое )) наверное сборная солянка из все-возможных индексов.

Я скажу проще: мировой рынок — это американский рынок и точка.

Корреляция всех остальных рынков с фьючом на индекс SP500 в моменте просто поразительна и надеюсь не вызывает ни у кого разногласий (ну кто следит за тиками или минутками — тот поймёт).

( Читать дальше )

первая серьезная торговая система для CME

- 27 ноября 2011, 01:09

- |

вот результаты двухнедельных трудов.

саму идея была инспирирована VSA (торговлей по объемам), таким образом сратегия получилась довольно универсальной, что сделало возможным создание портфеля. (правда это создание портфеля обрекло меня на неделю тестов, т.к. почти на всех ликвидных бумагах логика этой системы работала)

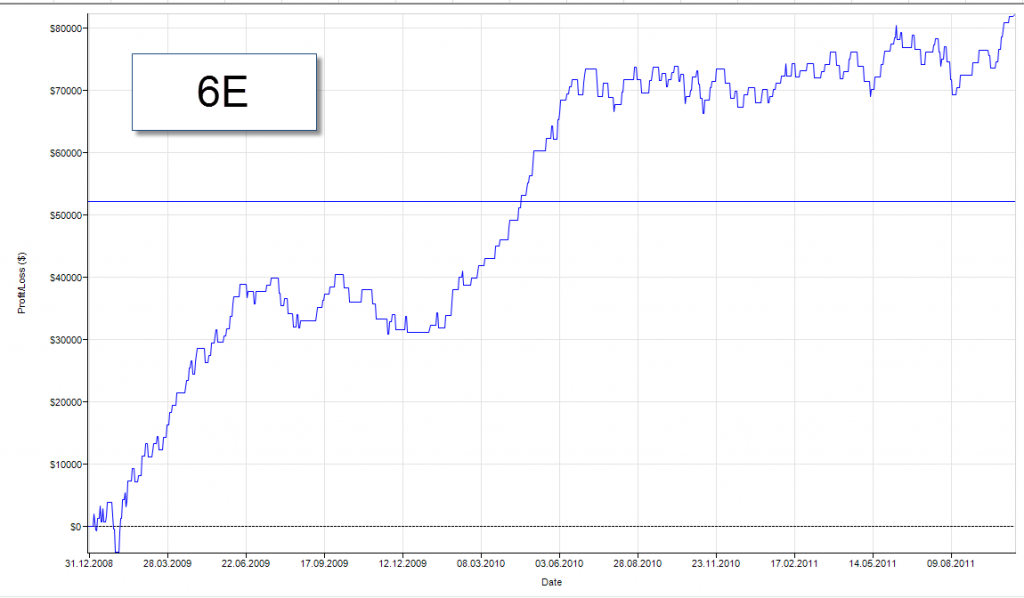

несмотря на то, что система работала почти на всех ликвидных бумагах с СМЕ, не на всех бумагах кривые доходности смогли пережить добавление комиссии и проскальзывания. В итоге оталось 3 бумаги — 6C, CL и 6E.

рабочей был еще GC, но там надо учитываь не 2 пипса проскальзывания (т.к. часто тебе и 0,5-1,5 бакса могут приписать к стопу), а с собой надо быть честным, поэтому GC был исключен из портфеля.

( Читать дальше )

саму идея была инспирирована VSA (торговлей по объемам), таким образом сратегия получилась довольно универсальной, что сделало возможным создание портфеля. (правда это создание портфеля обрекло меня на неделю тестов, т.к. почти на всех ликвидных бумагах логика этой системы работала)

несмотря на то, что система работала почти на всех ликвидных бумагах с СМЕ, не на всех бумагах кривые доходности смогли пережить добавление комиссии и проскальзывания. В итоге оталось 3 бумаги — 6C, CL и 6E.

рабочей был еще GC, но там надо учитываь не 2 пипса проскальзывания (т.к. часто тебе и 0,5-1,5 бакса могут приписать к стопу), а с собой надо быть честным, поэтому GC был исключен из портфеля.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс