Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера katasma

Памятка трейдеру (вторая часть )

- 23 ноября 2011, 17:31

- |

Важные моменты из книги «Путь Черепах»

(взято из сети так что авторство не мое)

- Секрет трейдинга и успеха Черепах заключается в том, что они успешно торговали, используя даже самые тривиальные концепции и идеи. Но, если вы хотите быть такими как они, вы должны постоянно следовать принятым правилам.

- Сложность трейдинга лежит не в сфере концепций, а в их применении. Достаточно легко научить правильным шагам в трейдинге. Сложно применять преподанные уроки на практике.

- Для достижения успеха необходимо исполнять все сделки с религиозным фанатизмом.

- Второе, что хочу отметить – это, что Черепахи никогда не пытались предсказать движение рынка. Вместо этого они изучали индикаторы, свидетельствующие о состоянии рынка. Это крайне важная концепция. Хорошие трейдеры не предсказывают, что будет делать рынок. Они смотрят на индикаторы того, что рынок делает сейчас.

- Успешные трейдеры думают о настоящем, и предпочитают не думать слишком много о будущем.

- Думайте в терминах вероятности, а не прогноза: вместо того чтобы пытаться правильно угадать движение рынка, фокусируйтесь на методах, по которым вероятность исхода в долгосрочной перспективе является благоприятной.

- Далее немного об уровнях и сопротивлениях. Сам факт, что большинство трейдеров верят в уровни поддержки и сопротивления, как раз и формирует эти уровни, потому что их вера выражается в их поведении.

- Точки ценовой нестабильности представляют хорошие возможности для трейдинга, потому что в этих точках достаточно невелика разница между работающей и неработающей сделкой. Это означает, что цена ошибки тоже невелика.

- Другой важный раздел трейдинга, на который обращает внимание Куртис Фейс – это управление капиталом и рисками.

- Управление деньгами – это искусство удержания риска крушения на приемлемом уровне при одновременном увеличении потенциала прибыли.

- Управлять деньгами в стиле Черепах означает оставаться в игре.

- Следующий момент – устойчивость системной торговли.

- Устойчивый трейдинг предполагает построение программы трейдинга, работающей вне зависимости от будущего состояния дел. Ее основа – признание того, что никто не способен предугадать грядущее.

- Также устойчивость это сочетание простоты и разнообразия. Простота может быть выражена в минимизации правил. Разнообразие может быть воплощено в торговле на максимальном количестве не коррелирующих между собой рынков.

- Если у рынка есть достаточный объем, и он отличается от остальных рынков в вашем портфеле, на этом рынке нужно торговать.

- комментировать

- ★36

- Комментарии ( 5 )

Новости? Не, не слышал

- 23 ноября 2011, 11:35

- |

Много читаю, но не литературу по трейдингу. По трейдингу прочитал только «воспоминания спекулянта» и какую-то книгу по тех. анализу понял, что потерял время зря и больше не трогал подобные книги. Не посещал семинары, в записи правда один раз посмотрел Герчика. Я лично не знаком не с один трейдером и как вы уже догадались «наставника» у меня тоже никогда не было. Не спорю не с кем на форумах и не пытаюсь никому что-то доказывать.

Кстати, я слил свой первый депозит. После слитого депозита я не знал, что мне нужно «изучать», в голове не было ни каких идей, откуда бы можно было почерпнуть знания, и я стал открывать графики и смотреть на них часами, выбирая разные таймфреймы, просто тупо смотрел. Только цена, без всяких индикаторов и даже объемов. Многие трейдеры, которые торгуют на NYSE, пользуются так называемым «Level II», считаю это лишним инструментом.

( Читать дальше )

Обманул "треугольник"? Тогда мы идем к вам. Пример работы гипотезы о полном цикле Эллиотта

- 23 ноября 2011, 11:10

- |

Эллиоттчики, напротив стали размечать выход вверх, т.к. треугольник предпоследняя фигура. Бычили, правда не долго. Даже такие гуры как Демура (транслирующий Пречтера русскоговорящей аудитории) в эфире РБК говорили о выносе верхов. Прогнозы тоже были не точные. "Давайте подождем недельку..."

Недавно я опубликовал свою гипотезу http://smart-lab.ru/blog/24719.php, которая позволила не ошибиться с этим злополучным треугольником, не менять прогноз и уже выполнить первую цель. Теперь по порядку:

21 Августа 2011 г. Задолго до всех обнаруживших похожесть сипи с 2008 годом была в твиттере опубликована общая картина с подсчетом волн, который до сих пор не менялся ни разу (!). Сделать это раньше других, опередить позволил как всегда Эллиотт:

( Читать дальше )

One Good Trade: заметки на полях

- 23 ноября 2011, 02:52

- |

Несколько не новых, но от этого не менее правильных мыслей, подмеченных в начале книги:

— цель не в том, чтобы заработать все деньги сразу, а в том, чтобы не потерять все деньги сразу;

— находите паттерны, которые работают; находите таймфреймы, на которых вы зарабатываете; находите инструменты, которые вам подходят, и торгуйте их. Не торгуйте все подряд;

— цитата: «Неопытные трейдеры часто уверены, что на пути к успеху невозможно избежать потери значительных сумм денег, мол, пока не потеряешь, уму-разуму не научишься. Они считают, что потеря, скажем, 30 тысяч долларов научит их тому, как заработать 30 тысяч. По-моему, это глупо. Хотя потери в начале карьеры действительно могут послужить хорошим уроком, потеря больших сумм денег есть не что иное, как настоящая безответственность. Истина в том, что надо научиться зарабатывать 100 тысяч для того, чтобы заработать затем 200 тысяч. Трейдинг следует основывать на позитивных результатах»;

— (бесит, когда относительно торговли используют слова «выиграть» и «проиграть», поэтому в предыдущем абзаце и далее заменил на потерять и заработать; это все-таки не казино, ёпт; хотя даже в казино есть те, кто зарабатывает, а не выигрывает);

— «Когда постоянно теряешь, в сознании закрадывается предательская мысль о том, что рынок слишком крут для тебя [это как у меня сейчас]. Но хороший трейдер не должен принимать близко к сердцу неудачи и поддаваться панике. Мысленный настрой хорошего трейдера таков, что он всегда найдет выход из сложной ситуации» — мысль не оригинальна, но очень правильна. Осталось найти выход;

- «Каждый день я трачу минут пятнадцать, тренируя выход из убыточных позиций на учебном счету. Откройся в активной акции, определись с ценой выхода, и если она будет достигнута, сразу же вылезай из рынка. Ты должен настроить свой мозг на автоматическое закрытие позиции, лимит убытков по которой превысил запланированный» — тоже неплохая тренировка;

— «хороший трейд имеет место лишь в тех случаях, когда для его совершения имеются веские основания. Стабильно зарабатывающие на рынке трейдеры стремятся совершить хороший трейд, а не заработать. Цель вашей работы — совершить один хороший трейд, затем еще один хороший трейд, и так далее»;

/в процессе/

Стабильный заработок на рынке или как я до него дошел!

- 23 ноября 2011, 00:52

- |

Очень хотелось бы увидеть в комментариях краткое описание успеха в трейдинге.

Когда кто начал,

С чего начинал,

Откуда узнал,

С какого депозита, какая была дорога к успеху.

Сколько процентов в среднем зарабатываете в течении продолжительного времени.

что пришлось пережить, чего лишиться/преобрести

(прошу писать реально как оно есть)

PS: Для тех кому не интересно не минусите пож.а просто выходите с топика.

Спасибо!

Трейдинг в контексте "теории поведенческих финансов"

- 22 ноября 2011, 20:12

- |

Хотел бы несколько своих первых тем на данном ресурсе посвятить психологии, как важной составляющей живого трейдинга (в противоположность торговым роботам).

Данная статья является частью конспекта, основанного на книге Канеман Д., П. Словик, Тверски А. «Принятие решений в неопределённости: Правила и предубеждения». Интерпретировал данную книгу исключительно в контексте трейдинга.

Так, наиболее известными исследователями теории «поведенческих финансов» являются Канеманом Д. и Тверски А., которые ввели понятия эвристика и отклонение. Эвристика определяется как подсознательный приём для упрощения процесса анализа сложных ситуаций и вероятностей, то есть, не осознанно, на уровне подсознания создаётся правило для решения проблемы путём упрощения информации.

Отклонения – это предрасположенность нашего сознания к определённым процессам, которые приводят к нерациональным решениям. Причина заключается в индивидуальных (не всегда рациональных) принципах отбора информации. Например, инвестор, не обладая достаточным уровнем объективных знаний в области оценки ценных бумаг, может, в итоге, принимая очевидные ошибочные инвестиционные решения, и не иметь сомнений в своей правоте. Соответственно, Канеман Д., и Тверски А.выделяют несколько типов эвристики: подобия, наличия и якоря.

( Читать дальше )

One Good Trade: заметки на полях

- 22 ноября 2011, 04:29

- |

Начал читать перед сном One Good Trade (Mike Bellafiore). Хорошая книга, местами втречаются умные мысли, подумал что можно конспектировать здесь, глядишь кому еще пригодится. А то бывает книгу прочитал, через какое-то время точно помнишь, что была классная, но что конкретно в ней было умного — уже не помнишь. Книга на английском, поэтому заметки будут в вольном переводе.

1. Понравилось хорошее правило на тему риск-менеджмента: не терять в день более половины своей медианной (как вариант — средней) девной прибыли. То есть, если за 100 торговых дней вы сделали 100К, ваш дневной лимит потерь не должен превышать 0,5К.

Понятно, что в более волатильные дни фиксированную сумму слить легче, чем в спокойные, но никто ведь не мешает уменьшить лот, если видно, что будет трясти сильно.

Сам много раз задумывался, какой лимит потерь в день является адекватным — вот вполне здравый вариант.

(это конечно при условии, что вы дейтрейдер. если вы переносите позиции овернайт — тут остается только надеяться и верить)

Смотрю котировки акций и мне кажется, что это сон...

- 22 ноября 2011, 03:23

- |

Я сегодня смотрю котировки акций и мне кажется, что это сон.

Это как найти лампу с джином и загадать желание: Хочу вернуться в 2009 год и скупить акции втрое дешевле!

Акции которые 6 месяцев назад стоили 100р, сейчас можно купить за треть цены.

Любой инвестор сейчас может почувствовать себя воротилой рынка и сделать 100% 200% 300% за следующие 1-2 года.

Для этого достаточно купить акции и дать им отлежаться.

Надо понимать, что акция — лучше чем деньги. С течением времени акция не подвержена инфляции. Важно выбрать сектор, который будет востребован практически вечно. (продажа сырья например). Акция это ваша часть реального работающего бизнеса, при этом вам не надо им заниматься.

( Читать дальше )

Плечи на FORTS

- 20 ноября 2011, 23:45

- |

Посмотрел видео Василия Олейника, он там говорит всем известную истинну, которая постигается, если ее не придерживаться, собственным счетом.

Т.е. это базовые правила:

-Чтобы уменьшить риск-не торгуй на все плечи!

Т. е от того, какие плечи ты берешь, и зависит твой риск.

В благоприятные дни для трейдера, такой подход, скажем ограничивает размер прибыли, и в то же время, ограничивает фатальные убытки.

Поэтому, действительно в трейдинге, стоит работать над тем, как ограничивать свои убытки, а не над тем как увеличить прибыль....

Возникает вопрос. Плечи на FORTS?

Давайте разберем этот вопрос. Т.к. даже я не представляю, как можно ограничивать плечи на FORTS, если само содержание фьючерсов, уже несет в себе плечи....

— Давайте выясним, как вообще расчитываются плечи на фьючерсах.

— Как можно ограничить плечи.

— и прочие вопросы.

Приветствуются формулы, файлы exсel и прочее))))

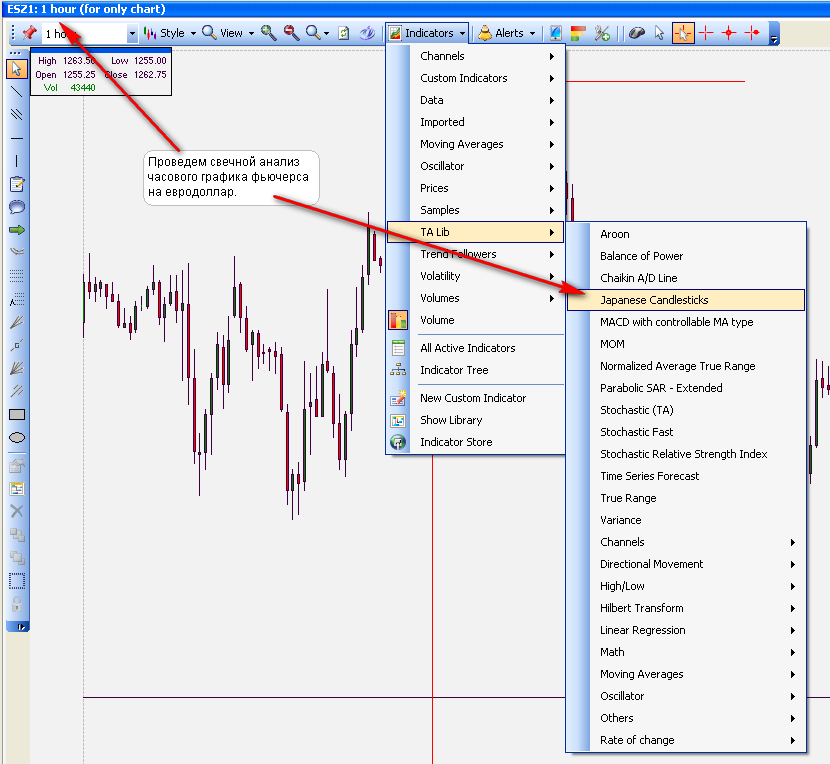

Индикатор "Анализ свечных комбинаций" (Japanese Candlesticks)

- 20 ноября 2011, 03:24

- |

Но начать обзор индикаторов я хотел бы с необычного индикатора: «Japanese Candlesticks». Суть этого индикатора заключается в выявлении и визуальном выделении на чартах биржевых инструментов разнообразных свечных комбинаций.

Чтобы наложить данный индикатор необходимо на соответствующем графике выбрать пиктограмму «Indicators», из выпадающего списка выберите пункт TA Lab и после этого уже выбирайте нужный нам графика Japanese Candlesticks.

Хочу обратить внимание, что по классике свечной анализ следует применять на дневных графиках, самый младший вариант - час, ниже опускаться нет смысла, так как на тайм-фреймах меньше часа свечной анализ как правило не работает из-за большего количества шума.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс