SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера русский борода

Обзор открытого интереса и ставок по золоту (07.01.2012)

- 08 января 2012, 22:23

- |

Очередной еженедельный обзор, читаем следы крупных, мелких, средних и еще отдельно российских участников рынка золота и пытаемся сообразить, куда они идут. Если сообразим, то пойдем за крупными и против мелких, дабы заработать статистическое преимущество.

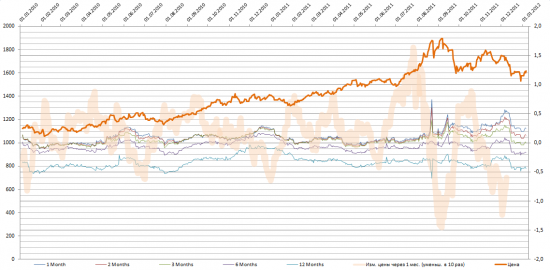

Вот следы крупняка в виде ставок на аренду золота на LBMA:

Под новый год стабилизировавшиеся в районе LIBOR среднесрочные ставки визуально снова потихоньку подрастают. Краткосрочные тоже подрастают, и держатся выше LIBOR, что может говорить об ожидании крупняком завершающей волны коррекции в ближайший месяц-два.

( Читать дальше )

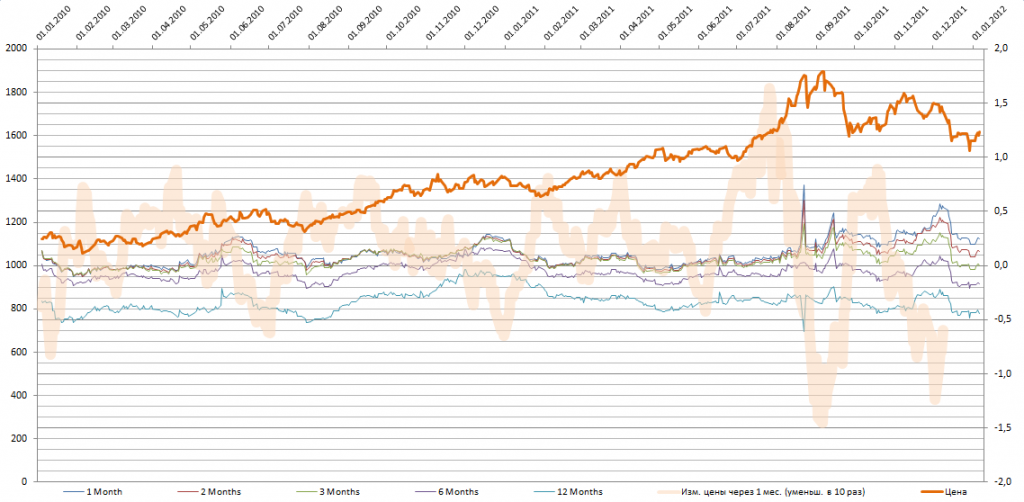

Вот следы крупняка в виде ставок на аренду золота на LBMA:

Под новый год стабилизировавшиеся в районе LIBOR среднесрочные ставки визуально снова потихоньку подрастают. Краткосрочные тоже подрастают, и держатся выше LIBOR, что может говорить об ожидании крупняком завершающей волны коррекции в ближайший месяц-два.

( Читать дальше )

- комментировать

- ★4

- Комментарии ( 30 )

Тактика следования за индексом. Часть 1.

- 03 января 2012, 13:45

- |

Перед самым новым годом увидел у Феникса упоминание тактики

следования за индексом. Феникс считает, что это одна из

немногих рабочих систем доступных для торговли «руками».

Сам я не сказал бы, что рабочих систем так уж мало,

но следование за индексом — это действительно вполне

нормальный вариант.

Система позволяет торговать совершенно спокойно,

безо всякий нервных действий, поглядывая в терминал по вечерам

и время от времени пересчитывая портфель.

Но и большой прибыли не даёт. Хотя, пожалуй, плата

за «спокойствие» тут вполне разумная.

Рынки подходят практически любые (лишь бы волатильность была)

и это позволяет хорошо диверсифицировать портфель.

Вот, что выходит на тестах.

Я взял какие-то довольно произвольные параметры тактики

и прогнал за 4 полных года, с 2008 по 2011 включительно

( Читать дальше )

следования за индексом. Феникс считает, что это одна из

немногих рабочих систем доступных для торговли «руками».

Сам я не сказал бы, что рабочих систем так уж мало,

но следование за индексом — это действительно вполне

нормальный вариант.

Система позволяет торговать совершенно спокойно,

безо всякий нервных действий, поглядывая в терминал по вечерам

и время от времени пересчитывая портфель.

Но и большой прибыли не даёт. Хотя, пожалуй, плата

за «спокойствие» тут вполне разумная.

Рынки подходят практически любые (лишь бы волатильность была)

и это позволяет хорошо диверсифицировать портфель.

Вот, что выходит на тестах.

Я взял какие-то довольно произвольные параметры тактики

и прогнал за 4 полных года, с 2008 по 2011 включительно

( Читать дальше )

Методы торговля на NYSE внутри дня. Или как я вижу рынок.

- 02 января 2012, 17:23

- |

Здравствуйте коллеги! Очень редко вижу тут статьи торговли на NYSE, может кому моя поможет.

Описываю торговлю внутри дня:

Биржа работает 6.5 часов (время МСК), и делится на 4 этапа:

1) 18:30 — 19:30 самые ликвидные и волатильные, лучше всего подходит импульсный стиль торговли. На мой взгляд — самый сложный метод, стопы очень большие выходы интуитивные с поиском объема в стакане (часто скрытого) соотношение риск/прибыль трудно подсчитать из-за чего увеличивается страх. Рекомендую торговать акции которые «вчера» наливались объемом в сторону пробоя на дневке или 15минутке, или огромные объемы с открытия в ту же сторону пробоя! Большенство этим методом зарабатывают «подушку» на остальной день торговли, где будут использовать больший объем для входа.

2)19:30 — 21:00 трендовые движения, или пробои дневных уровней, можно четко определять куда движется акция, брать ее и держать хоть до конца дня. Самый консервативный н мой взгляд стиль, использовать пробои любых уровней, тут зарабатывают основной доход.

( Читать дальше )

Описываю торговлю внутри дня:

Биржа работает 6.5 часов (время МСК), и делится на 4 этапа:

1) 18:30 — 19:30 самые ликвидные и волатильные, лучше всего подходит импульсный стиль торговли. На мой взгляд — самый сложный метод, стопы очень большие выходы интуитивные с поиском объема в стакане (часто скрытого) соотношение риск/прибыль трудно подсчитать из-за чего увеличивается страх. Рекомендую торговать акции которые «вчера» наливались объемом в сторону пробоя на дневке или 15минутке, или огромные объемы с открытия в ту же сторону пробоя! Большенство этим методом зарабатывают «подушку» на остальной день торговли, где будут использовать больший объем для входа.

2)19:30 — 21:00 трендовые движения, или пробои дневных уровней, можно четко определять куда движется акция, брать ее и держать хоть до конца дня. Самый консервативный н мой взгляд стиль, использовать пробои любых уровней, тут зарабатывают основной доход.

( Читать дальше )

Стратегия Citi на 2012 год

- 02 января 2012, 16:48

- |

- Тимофей Мартынов

Часто задают вопрос — нахрена эти прогнозы нужны?

Сами прогнозы конечно ничего не стоят, ибо мы все прекрасно уже знаем, как хорошо они все не сбываются, а аналитики, как правило, не в состоянии предсказать MAJOR EVENT, который оказывает решающее влияние на рынки.

Ну например, какой МАЖОРИВЕНТ мы можем легко поиметь в 2012, о чем аналитики стараются писать типа: «надемся, до этого не дойдет и тп»...

В любом случае, мне интересно изучать обзоры инвестиционных банков, чтобы просто понять, на что все смотрят, чего все ждут, за чем следят, и чего ожидают, какой консенсус, так сказать? Да и кроме того, иногда встречаются весьма познавательные материалы, которые просто повышают уровень твоей финансовой грамотности при прочтении.

Итак, Citi постарались и свели все свое вью, по сути, в одну табличку:

Полностью стратегию Citi можно скачать тут:

http://smart-lab.ru/files/strategia_2012/citi_2012.pdf

Все стратегии на 2012 год тут

Сами прогнозы конечно ничего не стоят, ибо мы все прекрасно уже знаем, как хорошо они все не сбываются, а аналитики, как правило, не в состоянии предсказать MAJOR EVENT, который оказывает решающее влияние на рынки.

Ну например, какой МАЖОРИВЕНТ мы можем легко поиметь в 2012, о чем аналитики стараются писать типа: «надемся, до этого не дойдет и тп»...

- Дефолт Греции и выход из зоны евро

- Лавинообразный коллапс банковской системы в еврозоне

- Серьезный экономический спад в Китае

- Падение цен на нефть до $50

- Или например, стремительный разгон инфляции

- Падение евро до $1,00

- Ну или S&P=1600 в конце года

В любом случае, мне интересно изучать обзоры инвестиционных банков, чтобы просто понять, на что все смотрят, чего все ждут, за чем следят, и чего ожидают, какой консенсус, так сказать? Да и кроме того, иногда встречаются весьма познавательные материалы, которые просто повышают уровень твоей финансовой грамотности при прочтении.

Итак, Citi постарались и свели все свое вью, по сути, в одну табличку:

Полностью стратегию Citi можно скачать тут:

http://smart-lab.ru/files/strategia_2012/citi_2012.pdf

Все стратегии на 2012 год тут

Феникс про Граали

- 02 января 2012, 13:05

- |

Интересная запись у Феникса:

Теханализ мертв, а я еще жив!

fenix-fx.livejournal.com/373615.html

Самое интересное — это описание всех возможных реальных граалей на рисковых активах (акции, фьючерсы), и грааля всего 3:

1) Ловля хвостов в несколько сигм.

2) Следование за индексом с усреднением на падениях.

3) Работа с дельта-нейтральным портфелем (арбитраж и т.п.).

Это крайне полезные вещи, помогают сразу работать в верном направлении, а не тратить годы на поиски несуществующего.

Кстати, с тех пор как Феникс стал писать очень редко — качество каждой записи возросло в разы.

Кстати 2.

Наверно, я скоро выложу материалы по тактике следования за индексом. Там есть очень и очень интересные вещи, поучительные. И сразу видно реальную доходность того же рынка акций на больших депо, это не 100% в год, вовсе нет, больше банковского депозита, но не намного.

Теханализ мертв, а я еще жив!

fenix-fx.livejournal.com/373615.html

Самое интересное — это описание всех возможных реальных граалей на рисковых активах (акции, фьючерсы), и грааля всего 3:

1) Ловля хвостов в несколько сигм.

2) Следование за индексом с усреднением на падениях.

3) Работа с дельта-нейтральным портфелем (арбитраж и т.п.).

Это крайне полезные вещи, помогают сразу работать в верном направлении, а не тратить годы на поиски несуществующего.

Кстати, с тех пор как Феникс стал писать очень редко — качество каждой записи возросло в разы.

Кстати 2.

Наверно, я скоро выложу материалы по тактике следования за индексом. Там есть очень и очень интересные вещи, поучительные. И сразу видно реальную доходность того же рынка акций на больших депо, это не 100% в год, вовсе нет, больше банковского депозита, но не намного.

Кто есть КУКЛ и как он НА НАС ЗАРАБАТЫВАЕТ. Читайте пока не удалили.

- 01 января 2012, 16:03

- |

Конспирологический пост. Интересный и познавательный…

- Данный пост написан после обсуждения данной темы с человеком, который в этих вопросах разбирается немного лучше меня, который заявил, что данные мысли появились у него после общения с людьми, работающими непосредственно в структуре российских брокеров и обладают более полной информацией по этому вопросу. Мое мнение на этот счет в данный момент почти полностью совпадает с мнением автора на основании того, что я сам постоянно наблюдаю на графике и в стакане ФРТС. Я не являюсь первоисточником данной информации и прошу рассматривать ее как ПРЕДПОЛОЖЕНИЕ.

- Все о чем далее пойдет речь, учитывая название страны, в которой мы все проживаем и работаем, допускаю имеющим место быть в действительности, и не настаиваю на достоверности данной информации.

- Мои личные наблюдения: цену на ФРТС крупные трейдеры могут двигать, куда им угодно в достаточно широком диапазоне (700-2000 п); постоянно рисуются левые объемы на графике (переливы объемов, когда при средней величине объема на одной минуте в размере около 1000 к вдруг появляется свеча размером 5000-7000 к путем тупого перелива – ставят крупную заявку и тут же ее съедают заявкой аналогичного объема, чтобы создать видимость объемного движения), постоянно в стакане появляются весьма крупные заявки объемом 400-700 к, которые сжираются более мелкими с другого счета, создавая эффект «проторговки уровня», если отсутствует глобальная активность нам рисуют четкие треугольники и флаги с железобетонным удержанием границ этих фигур, постоянно вбрасывают крупные заявки объемом 1000-2500 к, чтобы на обратном движении цены заставить сожрать свой разбитый на 3-5 уровней цены встречный объем в размере 100-250 к… и еще дофига аналогичных моментов… все это чистой воды манипуляции, направленные только на – то чтобы скрыть реальное направление будущего движения, которое инициируется манипулятором. Таким образом, мое мнение на этот счет такое: можно ли доверять данным по объему и ОИ – нет, можно ли доверять данным индикаторов на основе объема и ОИ – нет. С помощью постоянных переливов нас заставляют верить как раз в обратное от будущего реального движении цены. Большинство моих личных наблюдений были подтверждены алгоритмическими исследованиями.

- Предположение моего оппонента по дискуссии: многие постоянно сталкиваются с ситуацией, когда цена идет против позиции трейдера и почти сразу как срабатывает заранее выставленный стоп, на движении цены обычно против движения запада, в последующем цена разворачивается и идет «куда надо». По его предположению это не сложно проворачивать с точки зрения технической реализации данного процесса…. Кому это выгодно? Как известно сама биржа основной доход имеет от комиссии за транзакции, которые четко фиксированы и даже можно примерно прикинуть уровень «прихода» денежных средств по этой статье… капитальные затраты можно разделить на затраты инфраструктуры (аренда помещений, зарплата немногочисленных сотрудников (количество которых несомненно на несколько порядков меньше суммарного количества сотрудников всех крупнейших брокеров), затраты на техническое обеспечение торгов, маркетинг и выплаты маркетмейкерам, налоги с доходов)… таким образом, биржа является весьма выгодным и успешно-стабильно-доходным предприятием, у которого все чисто, бело и прозрачно. А вот что касается брокеров уверенности нет… поддержание инфраструктуры любого брокера с многочисленными офисами, с огромным штатом сотрудников, огромными затратами на маркетинг и.т.д. является гораздо более затратным предприятием нежели биржа… а какие у брокера доходы? Судя по тарифам брокеров они имея более глобальные затраты нежели биржа довольствуются комиссией обычно меньшей чем биржа, и если биржа зарабатывает на всех клиентах, то брокер получает доход только со своих клиентов. Так что же позволяет брокерам успешно функционировать и получать доход?

- Как известно (немного отвлечемся и вспомним, как работают форексные кухни…. Недавно был пост про МТ… с его серверной частью, которая позволяет проводить немыслимые манипуляции, как с котировками, так и с транзакциями) в большинстве популярных торговых терминалов стоп заявки хранятся на сервере брокера, а значит брокеру известны уровни сосредоточения клиентских стопов (как часто Вы слышали со стороны представителей брокера о необходимости выставления стопов именно в формате размещения их на сервере брокера, с целью избежать рисков потери связи???). Так же брокер обладает информацией по остатку свободных денежных средств и направлению отрытых позиций… а теперь главный вопрос…. Учитывая, что мы живем в известной стране… учитывая, что у брокеров есть возможность технической реализации любой выгодной ему манипуляции (написать алгоритм, который будет оценивать соотношение затрат-прибыли от реализации похода за стопами или манипулятивного направленного движения цены против клиентских позиций не составляет никакого труда) … можно ли справедливо предположить, что имея такие шикарные возможности по отъему денег у мелких спекулянтов они этим не пользуются? Многие постоянно разоблачают форекс кухни… но я не видел еще ни одного предположения о возможных манипуляциях со стороны брокеров… а тут речь о гораздо больших возможных доходах, да еще и под полным прикрытием легальности этого действия и громких имен...

Австрийский взгляд на перспективы 2012 года

- 30 декабря 2011, 07:23

- |

- Тимофей Мартынов

Тут буквально позавчера кто-то выложил ссылочку на зирохеджевский обзор австрийского банка ERSTE, взятую из ЖЖ дяди Стёпы.

Обзор называется так: Австрийский взгляд. Нетрадиционный подход к прогнозированию фондовых рынков. (Скачать).

Мне стало интересно, я его перевел на русский. Выкладываю:

Мы пришли к заключению что инвесторам в акции стоит следить за развитием монетарной, и, особенно, кредитной, сферы. Изменение денежных и кредитных агрегатов — хороший опережающий индикатор для рынка акций. Зависимость прямая — ускорение роста агрегатов двигает рынки акций вверх, замедление — оказывает давление на рынки. Не стоит воспринимать это как рыночный грааль, — это всего лишь может стать дополнительным индикатором, определяющим, когда фундаментальный анализ не работает.

История показывает, что рынки состоят в “наркотической зависимости” от создания новых денег и кредитов. Чтобы ралли на фондовом рынке продолжалось, необходимо ускорение роста кредитов и денег. Даже если кредиты и деньги в абсолютном выражении растут, в случае падении скорости роста фондовый рынок, как правило, теряет силу.

Рост рынков начался с 1 кв 2009 года и сопровождался:

1. существенным ускорением роста долга в основных EM

2. существенным ускорением долга в госсекторе DM.

В настоящий момент обе силы замедляются. Слабая динамика фондовых рынков — отражение этого процесса. Но...

( Читать дальше )

Обзор называется так: Австрийский взгляд. Нетрадиционный подход к прогнозированию фондовых рынков. (Скачать).

Мне стало интересно, я его перевел на русский. Выкладываю:

Мы пришли к заключению что инвесторам в акции стоит следить за развитием монетарной, и, особенно, кредитной, сферы. Изменение денежных и кредитных агрегатов — хороший опережающий индикатор для рынка акций. Зависимость прямая — ускорение роста агрегатов двигает рынки акций вверх, замедление — оказывает давление на рынки. Не стоит воспринимать это как рыночный грааль, — это всего лишь может стать дополнительным индикатором, определяющим, когда фундаментальный анализ не работает.

История показывает, что рынки состоят в “наркотической зависимости” от создания новых денег и кредитов. Чтобы ралли на фондовом рынке продолжалось, необходимо ускорение роста кредитов и денег. Даже если кредиты и деньги в абсолютном выражении растут, в случае падении скорости роста фондовый рынок, как правило, теряет силу.

Рост рынков начался с 1 кв 2009 года и сопровождался:

1. существенным ускорением роста долга в основных EM

2. существенным ускорением долга в госсекторе DM.

В настоящий момент обе силы замедляются. Слабая динамика фондовых рынков — отражение этого процесса. Но...

( Читать дальше )

Страх и золото. Поисковые запросы Google "gold price" по США как "индекс страха"

- 30 декабря 2011, 02:36

- |

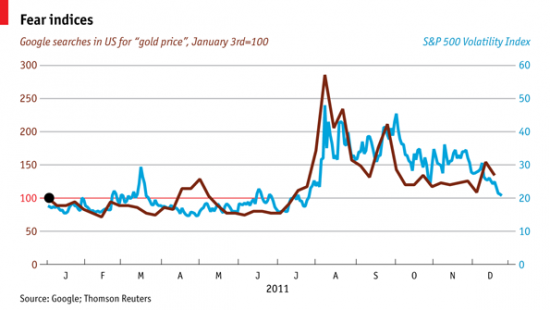

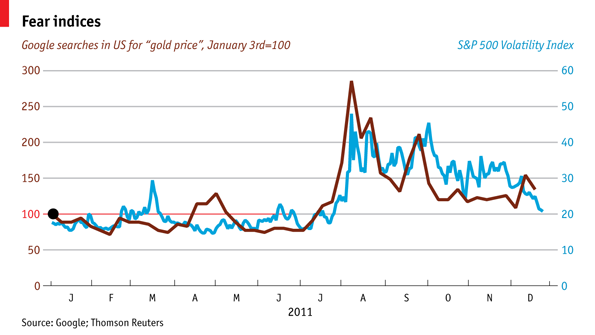

На картинке ниже четко видно, насколько точно кореллирует кол-во запросов гуглу о ценах на золото и VIX. Посмотрел, был очень удивлен, решил поделиться :)

( Читать дальше )

( Читать дальше )

Итоги года.. (обещанная отчетность)

- 30 декабря 2011, 01:37

- |

В июне месяца начинал эксперимент с 300$:

Цель была в 30000$ до конца года (изначально 1000% планировалось, ее достиг где в мюле в августе — уже отчитывался).

На текущий момент картина такая:

1. Итоги:

3. Долговая история BoNuS'а! — обещал написать финальный аккорд — напишу до 6 го января… (окончание ту http://smart-lab.ru/blog/mytrading/4615.php)

( Читать дальше )

Цель была в 30000$ до конца года (изначально 1000% планировалось, ее достиг где в мюле в августе — уже отчитывался).

На текущий момент картина такая:

1. Итоги:

- Бумажная прибыль собственно наблюдаете выше...

- Выведено порядка 35000$ (щас с УК подтяну историю)

- Итого — порядка 70000$

3. Долговая история BoNuS'а! — обещал написать финальный аккорд — напишу до 6 го января… (окончание ту http://smart-lab.ru/blog/mytrading/4615.php)

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс