SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Рустем Куртвапов

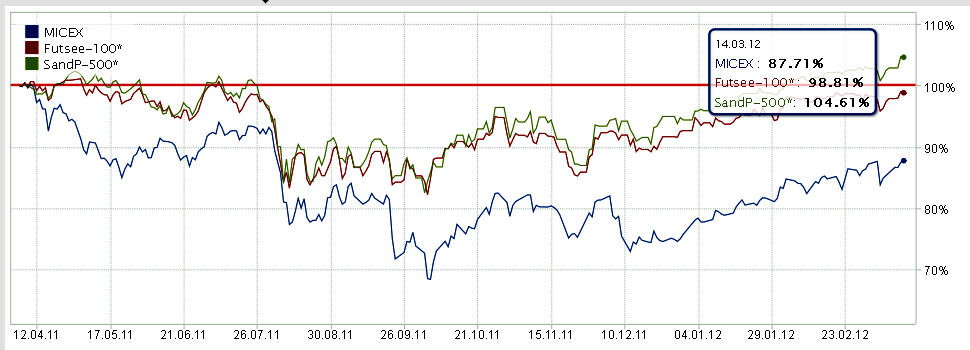

ММВБ индекс - сравнительный анализ с мировыми индексами.

- 15 марта 2012, 13:21

- |

Ребяты, всестороннего анализа с глубокими мыслями не ждите по причине их полного, постоянного отсутствия в моей голове...

Анализ графический — по сути просто наложение графиков.

I. Период 1 год.

А. Сравнение с развитыми рынками 1 год:

Как видите подотстали мы и что немаловажно — слабость стали показывать сразу, начиная с прошлогодних весенних годовых максимумов (см. комментарий к графику 3.), а декабрьская выборная движуха вниз лишь немного усугубила отставание, но не является решающим фактором (я про политическую нестабильность).

Б. Сравнение с развивающимися рынками 1 год:

( Читать дальше )

Анализ графический — по сути просто наложение графиков.

I. Период 1 год.

А. Сравнение с развитыми рынками 1 год:

Как видите подотстали мы и что немаловажно — слабость стали показывать сразу, начиная с прошлогодних весенних годовых максимумов (см. комментарий к графику 3.), а декабрьская выборная движуха вниз лишь немного усугубила отставание, но не является решающим фактором (я про политическую нестабильность).

Б. Сравнение с развивающимися рынками 1 год:

( Читать дальше )

- комментировать

- ★2

- Комментарии ( 14 )

Ценная подборка №41. Ликбез для начинающих

- 15 марта 2012, 00:42

- |

В своей книге «Черный лебедь» Нассим Талеб приводит интересное деление всех профессий на масштабируемые и немасштабируемые. Существует огромное различие в работе стоматолога и писателя. Стоматология гораздо более предсказуема и лучше оплачивается, но стоматолог практически не имеет шансов на суперуспех. Каким бы хорошим специалистом он ни был, все равно существует некоторая верхняя планка прибыли, ведь на каждого нового клиента приходится тратить дополнительное время. У писателя же вся работа строится на совсем других принципах. Работая над новой книгой, автор не может быть уверен в ее коммерческом успехе. Издательство вообще может отказаться ее публиковать, тогда долгий труд писателя пойдет прахом. Или же, наоборот, книга станет бестселлером и озолотит своего автора, ведь ему нет необходимости сочинять новое произведение для каждого отдельного читателя. Такие «масштабируемые» профессии чрезвычайно рискованы: вынося на вершину славы избранных победителей, они оставляют практически ни с чем огромное число менее удачливых коллег. «Победитель забирает все» — таков суровый закон масштабируемых профессий, к коим как раз и относится профессия трейдера.

( Читать дальше )

( Читать дальше )

Понимание рынка

- 07 марта 2012, 23:58

- |

Очередной перепостеГ с моей уютной жежешечки)))

kazai-trader.livejournal.com/106720.html

Рынок — это величайший фантом 21го (20го) века. Я не знаю второго магнита, который притягивает такое количество людей, пытающихся разгадать «секрет». Миллионы людей ищут логику в движениях, пытаясь обрести адекватное «понимание рынка». Кому то кажется, что оно у них есть. У кого-то оно одно, у кого-то другое. Но все одинаково любят об этом спорить, и навязывать друг другу свои идеи. Порой эти мыслеизвержения настолько бредовы, что возникает желание извергнуть содержимое желудка.

Но тем не менее, я тоже решил изрыгнуть пару мыслей по поводу рыночной логики.

Несколько раз начинал писать. То забивал, то музы не хватало, то еще чего.

Понимание рынка обычно не стоит на месте. Первый год-полтора его вообще как то особо и не было. Рисовал канальчики там всякие, пытался разобраться.

Потом, когда начал заниматься алготрейдингом, понимание стало постепенно обретать какую то более менее определенную, постоянную форму. Периодически дополняется какими то новыми деталями.

( Читать дальше )

kazai-trader.livejournal.com/106720.html

Рынок — это величайший фантом 21го (20го) века. Я не знаю второго магнита, который притягивает такое количество людей, пытающихся разгадать «секрет». Миллионы людей ищут логику в движениях, пытаясь обрести адекватное «понимание рынка». Кому то кажется, что оно у них есть. У кого-то оно одно, у кого-то другое. Но все одинаково любят об этом спорить, и навязывать друг другу свои идеи. Порой эти мыслеизвержения настолько бредовы, что возникает желание извергнуть содержимое желудка.

Но тем не менее, я тоже решил изрыгнуть пару мыслей по поводу рыночной логики.

Несколько раз начинал писать. То забивал, то музы не хватало, то еще чего.

Понимание рынка обычно не стоит на месте. Первый год-полтора его вообще как то особо и не было. Рисовал канальчики там всякие, пытался разобраться.

Потом, когда начал заниматься алготрейдингом, понимание стало постепенно обретать какую то более менее определенную, постоянную форму. Периодически дополняется какими то новыми деталями.

( Читать дальше )

Заметки на полях: The Little Book of Behavioral Investing, James Montier (ч.2)

- 06 марта 2012, 20:37

- |

Попробую все-таки собрать в кучу мысли, вычитанные в книге, их много и они интересные, но путаются, поэтому решил сделать конспект.

Картинка для вдохновения (картинка моя, позавчера снимал):

Вступление

Как я уже писал в предыдущем посте, у человека есть два типа реакции: первый — быстрый, подсознательный, эмоциональный; второй — с задержкой в несколько секунд, более логичный.

Первая система включается и работает когда проблема:

— сложная или плохо структурированная

— информация неполная или меняется

— цель плохо определена

— при высоком напряжении или рисках

— когда решение зависит от взаимодействия с другими людьми

В этих ситуациях велика вероятность, что вы будете действовать не логично, а эмоционально, что иногда и неплохо (например при общении), а иногда плохо (например в инвестировании).

( Читать дальше )

Картинка для вдохновения (картинка моя, позавчера снимал):

Вступление

Как я уже писал в предыдущем посте, у человека есть два типа реакции: первый — быстрый, подсознательный, эмоциональный; второй — с задержкой в несколько секунд, более логичный.

Первая система включается и работает когда проблема:

— сложная или плохо структурированная

— информация неполная или меняется

— цель плохо определена

— при высоком напряжении или рисках

— когда решение зависит от взаимодействия с другими людьми

В этих ситуациях велика вероятность, что вы будете действовать не логично, а эмоционально, что иногда и неплохо (например при общении), а иногда плохо (например в инвестировании).

( Читать дальше )

Александр Жаворонков. Мы делаем деньги на бирже #2.

- 04 марта 2012, 14:46

- |

- Тимофей Мартынов

Гость 2-й программы «Мы делаем деньги на бирже» — Александр Жаворонков. Успешный алготрейдер, популярный блоггер.

ЖЖ Александра: http://fenix-fx.livejournal.com/

Свои вопросы, которые возникли в процессе просмотра видео, вы можете задать здесь, в комментариях. Быть может, это мотивирует Александра, наконец, зарегистрироваться на смартлабе.

Хронометраж видео:

00-00 вступление

01-15 трейдинг и счастье

06-28 околорынок

09-00 что отличает меня от большинства трейдеров

14-40 когда закончил с наемной работой и как шел трейдинг

18-20 почему я еще не ТАМ?

23-40 куда деть прибыль от рынка? испытание деньгами

27-00 сколько времени уйдет, чтобы достичь моего уровня?

29-30 партнерство в трейдинге

36:10 какие арбитражные стратегии использую

43:15 беру ли деньги в ДУ???????

47-10 технологический риск

49-10 отношение к теханализу

51-20 отношение к МММ-2011

53-00 почему завязал с разоблачениями?

54-40 разоблачения

Герой следующей программы — Анатолий Радченко.

Смотрите в следующее воскресение!:)

все интервью доступны по тегу: smartlab tv

Интервью Александра журналу F&O

ЖЖ Александра: http://fenix-fx.livejournal.com/

Свои вопросы, которые возникли в процессе просмотра видео, вы можете задать здесь, в комментариях. Быть может, это мотивирует Александра, наконец, зарегистрироваться на смартлабе.

Хронометраж видео:

00-00 вступление

01-15 трейдинг и счастье

06-28 околорынок

09-00 что отличает меня от большинства трейдеров

14-40 когда закончил с наемной работой и как шел трейдинг

18-20 почему я еще не ТАМ?

23-40 куда деть прибыль от рынка? испытание деньгами

27-00 сколько времени уйдет, чтобы достичь моего уровня?

29-30 партнерство в трейдинге

36:10 какие арбитражные стратегии использую

43:15 беру ли деньги в ДУ???????

47-10 технологический риск

49-10 отношение к теханализу

51-20 отношение к МММ-2011

53-00 почему завязал с разоблачениями?

54-40 разоблачения

Герой следующей программы — Анатолий Радченко.

Смотрите в следующее воскресение!:)

все интервью доступны по тегу: smartlab tv

Интервью Александра журналу F&O

Из годовой волатильности получаем дневную

- 02 марта 2012, 16:22

- |

Nick Pritzakis

www.QuestOptions.com

Когда вы торгуете один и тот же инструмент снова и снова, то вы начинаете чувствовать, каков может быть диапазон движения данного инструмента за день. Но оценить сразу же дневную волатильность не получиться, так как сейчас, по неизвестным причинам, волатильность отображается в годовом исчислении. Поэтому это полезно уметь для трейдеров конвертировать годовую волатильность в дневную, чтобы получить лучшее представление о ценовом колебании. Так что это статья о том, как вам преобразовать годовую волатильность в дневную волатильность.

Предположим, что у нас есть 252 торговых дня в году. И кто-то говорит вам, что годовая волатильность SPX составляет 15%. Ниже представлена формула для преобразования годовой волатильности в дневную:

( Читать дальше )

www.QuestOptions.com

Когда вы торгуете один и тот же инструмент снова и снова, то вы начинаете чувствовать, каков может быть диапазон движения данного инструмента за день. Но оценить сразу же дневную волатильность не получиться, так как сейчас, по неизвестным причинам, волатильность отображается в годовом исчислении. Поэтому это полезно уметь для трейдеров конвертировать годовую волатильность в дневную, чтобы получить лучшее представление о ценовом колебании. Так что это статья о том, как вам преобразовать годовую волатильность в дневную волатильность.

Предположим, что у нас есть 252 торговых дня в году. И кто-то говорит вам, что годовая волатильность SPX составляет 15%. Ниже представлена формула для преобразования годовой волатильности в дневную:

( Читать дальше )

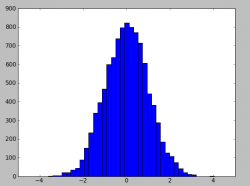

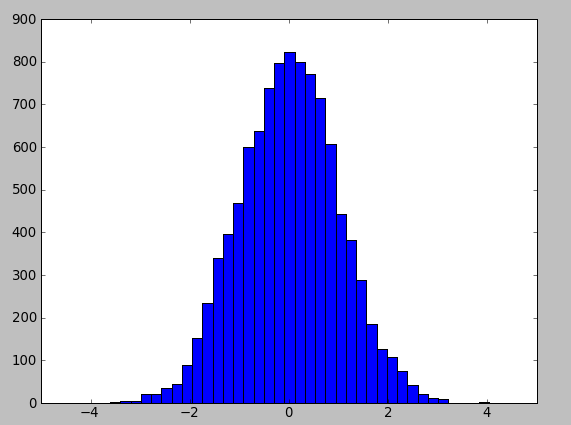

Статистические модели трендов. Смещение среднего. (Дополненное)

- 02 марта 2012, 13:45

- |

Попросили объяснить что такое персистентность без специальных терминов и как она связана с трендовостью рынка. Совсем, без терминов вряд ли получится, но если их минимизировать, достаточно понятия — плотности вероятности.

Что такое плотность вероятности? Это функция интеграл интервала которой, дает нам вероятность попадания в этот интервал. Или в простейшем случаи, если мы рассматриваем ее эмпирическую оценку в виде гистограммы распределения это будет просто частота попадания в набор фиксированных интервалов.

Для примера рассмотрим гистограмму нормального распределения.

Собственно что мы видим — разбиение на набор фиксированных интервалов, затем подсчет попадания каждого значения в тот или иной интервал, который дает частоту. Если мы хотим посчитать частоту попадания в бОльший интервал например от 0 до 2, то нам необходимо сложить(проинтегрировать) частоту попадания во все маленькие интервалы внутри этого отрезка [0, 2]. Таким образом плотность вероятности дает возможность, зная интервал, получить вероятность попадания в него. Или если рассматривать на более «интуитивном» уровне — показывает какие значения выпадают более часто, а какие менее. В приведенном примере, наиболее часто выпадают значения вокруг нуля распределения и затем оно постепенно спадает.

( Читать дальше )

Что такое плотность вероятности? Это функция интеграл интервала которой, дает нам вероятность попадания в этот интервал. Или в простейшем случаи, если мы рассматриваем ее эмпирическую оценку в виде гистограммы распределения это будет просто частота попадания в набор фиксированных интервалов.

Для примера рассмотрим гистограмму нормального распределения.

Собственно что мы видим — разбиение на набор фиксированных интервалов, затем подсчет попадания каждого значения в тот или иной интервал, который дает частоту. Если мы хотим посчитать частоту попадания в бОльший интервал например от 0 до 2, то нам необходимо сложить(проинтегрировать) частоту попадания во все маленькие интервалы внутри этого отрезка [0, 2]. Таким образом плотность вероятности дает возможность, зная интервал, получить вероятность попадания в него. Или если рассматривать на более «интуитивном» уровне — показывает какие значения выпадают более часто, а какие менее. В приведенном примере, наиболее часто выпадают значения вокруг нуля распределения и затем оно постепенно спадает.

( Читать дальше )

Риск-менеджмент ч.2

- 02 марта 2012, 12:56

- |

В предыдущей записи рассматривался вариант реинвестирования капитала, который тяжелее переживает просадки, но при этом быстрее из них вылезает и в результате дает бОльшую отдачу капитала. На реальной стратегии данная тактика ведет себя так же, кроме того, я решил добавить к сравнению пару методов, навеянных формулой Бернулли. Итак, реальная (прибыльная) торговая система, сравниваем 6 вариантов с целью изобрести велосипед:

1) без реинвестирования

2) обычное реинвестирование

3) реинвестирование «толко вверх» (из предыдущего поста)

4) обычное реинвестирование с изменением объема при последовательности из прибыльных сделок больше 11 штук из 14 последних (половина объема берется)

5) обычное реинвестирование с изменением объема при последовательности из прибыльных сделок больше 11 штук из 14 последних (не торгуем вообще) и при наличии только 4 прибыльных сделок из 14 увеличивается объем в 2 раза.

( Читать дальше )

1) без реинвестирования

2) обычное реинвестирование

3) реинвестирование «толко вверх» (из предыдущего поста)

4) обычное реинвестирование с изменением объема при последовательности из прибыльных сделок больше 11 штук из 14 последних (половина объема берется)

5) обычное реинвестирование с изменением объема при последовательности из прибыльных сделок больше 11 штук из 14 последних (не торгуем вообще) и при наличии только 4 прибыльных сделок из 14 увеличивается объем в 2 раза.

( Читать дальше )

INVETEC: Как сделать себя прозрачным?

- 27 февраля 2012, 19:11

- |

- Дмитрий Солодин

Продолжение темы по фонду INVETEC: smart-lab.ru/blog/41300.php

Итак, немного хочу собрать в кучку мысли ) Прочитал у Ланы интересный пост: smart-lab.ru/blog/38828.php

Действительно — много недоверия вокруг услуг по управлению капиталом — причём почти всегда тревоги инвесторов оправданы!

Попробую найти путь, где на мой взгляд будет минимум рисков для инвесторов.

Теперь по пунктам Ланы :

1. Плановый слив в пользу дилера.

Присутствует там, где дилер, являющийся контрагентом у клиента, вступает в сговор с управляющим, который намеренно сливает клиентские деньги в пользу дилера....

Тут я вижу один выход — нужно очень жёстко ограничить свои операции только ликвидными инструментами. Будет проработана инвестиционная декларация, где будут описаны разрешённые к использованию инструменты. Историй «А-ля Юниаструм» быть не должно в принципе — никаких второсортных векселей и внебиржевых активов, опционов 25 эшелона и т.д.

( Читать дальше )

Итак, немного хочу собрать в кучку мысли ) Прочитал у Ланы интересный пост: smart-lab.ru/blog/38828.php

Действительно — много недоверия вокруг услуг по управлению капиталом — причём почти всегда тревоги инвесторов оправданы!

Попробую найти путь, где на мой взгляд будет минимум рисков для инвесторов.

Теперь по пунктам Ланы :

1. Плановый слив в пользу дилера.

Присутствует там, где дилер, являющийся контрагентом у клиента, вступает в сговор с управляющим, который намеренно сливает клиентские деньги в пользу дилера....

Тут я вижу один выход — нужно очень жёстко ограничить свои операции только ликвидными инструментами. Будет проработана инвестиционная декларация, где будут описаны разрешённые к использованию инструменты. Историй «А-ля Юниаструм» быть не должно в принципе — никаких второсортных векселей и внебиржевых активов, опционов 25 эшелона и т.д.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс