SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Alex

"АЛГОРИТМЫ ТЕХНИЧЕСКИХ МАНИПУЛЯЦИЙ" ( отрывок из "БИРЖЕВЫЕ МАНИПУЛЯЦИИ" Новиков Дмитрий )

- 16 декабря 2011, 22:58

- |

Возможно, это когда-то публиковалось на смарт-лабе.

На данном рынке — вполне актуально и познавательно)

Полный текст здесь

www.novik.ru/index.html

«Противоход»

Противоход — это метод, с помощью которого действуют крупнейшие из хедж-фондов — фонды хедж-фондов (ФХФ). При этом методе хедж-фонду требуется контролировать сразу два рынка: рынок основного актива (например нефти) и рынок, который зависит от данного основного актива (например — российский рынок акций, который зависит от цен на нефть). Будем рассматривать именно рынок нефти и российский рынок акций. Метод заключается в следующем: на низких ценовых уровнях рынка акций хедж-фонды устраивают рост цен на нефть и на фоне растущих цен на нефть обваливают рынок акций, сливая свои бумаги довольно дёшево. Естественно, мелкие спекулянты на таком падении акций закупаются, поскольку цены на нефть растут и рынок акций, если следовать нормальной логике, тоже должен расти, но не тут-то было. Рынок акций валят насколько это возможно при текущих условиях, а после этого начинают валить нефть. Тут-то мелкие спекулянты и понимают, как их жестоко обманули, и в спешке закрывают свои позиции пока ещё дальше не упало. После того, как монстры закупились, бумаги снова идут в рост, но теперь на падающей нефти. Ничего не понимающий биржевой планктон ищет в новостях объяснение такому странному росту и, не найдя его, входит в короткие позиции (ведь нефть падает, значит и рынок должен упасть). Тут мелкоту опять ждёт жёстокий облом, поскольку чем больше монстрам продают, тем выше они задирают цены, потому что иначе они не смогут заработать. После нескольких дней (или недель) необъяснимого роста на рынках ценных бумаг, начинает расти нефть, и тут биржевой планктон начинает второпях закупаться уже сильно переоцененной бумагой, надеясь, что рынок отыграет очередной скачок нефти. Но он не отыграет, потому что чем больше у монстров покупают, тем ниже они опускают цены на бумаги, иначе им никогда не заработать свои миллиарды.

( Читать дальше )

На данном рынке — вполне актуально и познавательно)

Полный текст здесь

www.novik.ru/index.html

«Противоход»

Противоход — это метод, с помощью которого действуют крупнейшие из хедж-фондов — фонды хедж-фондов (ФХФ). При этом методе хедж-фонду требуется контролировать сразу два рынка: рынок основного актива (например нефти) и рынок, который зависит от данного основного актива (например — российский рынок акций, который зависит от цен на нефть). Будем рассматривать именно рынок нефти и российский рынок акций. Метод заключается в следующем: на низких ценовых уровнях рынка акций хедж-фонды устраивают рост цен на нефть и на фоне растущих цен на нефть обваливают рынок акций, сливая свои бумаги довольно дёшево. Естественно, мелкие спекулянты на таком падении акций закупаются, поскольку цены на нефть растут и рынок акций, если следовать нормальной логике, тоже должен расти, но не тут-то было. Рынок акций валят насколько это возможно при текущих условиях, а после этого начинают валить нефть. Тут-то мелкие спекулянты и понимают, как их жестоко обманули, и в спешке закрывают свои позиции пока ещё дальше не упало. После того, как монстры закупились, бумаги снова идут в рост, но теперь на падающей нефти. Ничего не понимающий биржевой планктон ищет в новостях объяснение такому странному росту и, не найдя его, входит в короткие позиции (ведь нефть падает, значит и рынок должен упасть). Тут мелкоту опять ждёт жёстокий облом, поскольку чем больше монстрам продают, тем выше они задирают цены, потому что иначе они не смогут заработать. После нескольких дней (или недель) необъяснимого роста на рынках ценных бумаг, начинает расти нефть, и тут биржевой планктон начинает второпях закупаться уже сильно переоцененной бумагой, надеясь, что рынок отыграет очередной скачок нефти. Но он не отыграет, потому что чем больше у монстров покупают, тем ниже они опускают цены на бумаги, иначе им никогда не заработать свои миллиарды.

( Читать дальше )

- комментировать

- ★43

- Комментарии ( 12 )

Одна из причин, почему разоряются трейдеры.

- 16 декабря 2011, 11:47

- |

Часто ловлю себя на мысли, что помимо простого незнания тонкостей биржевой торговли отсутствия опыта, новички тупо сливают деньги потому, что хотят БЫСТРО обогатиться. Истории успешных трейдеров стали культовыми. Много пишется о том, какие они замечательные, прозорливые, успешные и довольные собой. Получается, что тот, кто зарабатывает 2-3% в неделю, чувствует себя просто неполноценным по сравнению с «гуру» делающим 200% в месяц.

Однако, торговать с такой фантастической доходностью могут ЕДИНИЦЫ из многих тысяч. Да и то стабильность их результатов под большим вопросом. Но именно их истории тиражируют СМИ. Естественно, без четких торговых стратегий заработать много ВОЗМОЖНО, только торгуя на громадные плечи. Что происходит дальше объяснять никому не надо: сначала эйфория и потом обнуление счета...

Не знаю у кого как, но лично для меня в трейдинге главное – стабильность профита, пусть и небольшого. Убежден, что методично поднимать свой баланс гораздо лучше, чем когда он скачет: +5%, +7%, +3%, -12%… В этой связи мне импонирует стиль торговли Васи Олейника (сейчас мы с ним работаем в одной команде) – он берет с рынка дневную норму профита и потом уходит в сторону. Думаю это правильный подход к трейдингу.

Однако, торговать с такой фантастической доходностью могут ЕДИНИЦЫ из многих тысяч. Да и то стабильность их результатов под большим вопросом. Но именно их истории тиражируют СМИ. Естественно, без четких торговых стратегий заработать много ВОЗМОЖНО, только торгуя на громадные плечи. Что происходит дальше объяснять никому не надо: сначала эйфория и потом обнуление счета...

Не знаю у кого как, но лично для меня в трейдинге главное – стабильность профита, пусть и небольшого. Убежден, что методично поднимать свой баланс гораздо лучше, чем когда он скачет: +5%, +7%, +3%, -12%… В этой связи мне импонирует стиль торговли Васи Олейника (сейчас мы с ним работаем в одной команде) – он берет с рынка дневную норму профита и потом уходит в сторону. Думаю это правильный подход к трейдингу.

Ценная подборка №30. Апологетам графических анализов

- 15 декабря 2011, 23:10

- |

С 1890 по 1930 годы Чарльз Доу и его последователи записали «теорию Доу», Эллиотт придумал пятиволновой паттерн, а графические аналитики вычертили линейкой, циркулем и карандашами все классические фигуры и столь любимые некоторыми линии и уровни.

В то же время:

Эйнштейн придумал две теории относительности, с которыми мало кому было понятно что делать.

Резерфорд только-только начал долбить золотую фольгу атомами водородом, чтобы понять из чего сделан атом.

Рентген наблюдал таинственные лучи.

Бор с группой товарищей пускали электроны через щели и офигевали с получающихся полосатых картинок.

Некоторые химики еще мечтали о философском камне.

Циолковского обзывали калужским мечтателем, а реактивный принцип мало кто воспринимал всерьез.

Инженеры спорили, сможет ли двигатель внутреннего сгорания иметь КПД больше, чем у лошади.

Авиаторы никак не могли выбрать между дирижаблями и самолетами.

( Читать дальше )

В то же время:

Эйнштейн придумал две теории относительности, с которыми мало кому было понятно что делать.

Резерфорд только-только начал долбить золотую фольгу атомами водородом, чтобы понять из чего сделан атом.

Рентген наблюдал таинственные лучи.

Бор с группой товарищей пускали электроны через щели и офигевали с получающихся полосатых картинок.

Некоторые химики еще мечтали о философском камне.

Циолковского обзывали калужским мечтателем, а реактивный принцип мало кто воспринимал всерьез.

Инженеры спорили, сможет ли двигатель внутреннего сгорания иметь КПД больше, чем у лошади.

Авиаторы никак не могли выбрать между дирижаблями и самолетами.

( Читать дальше )

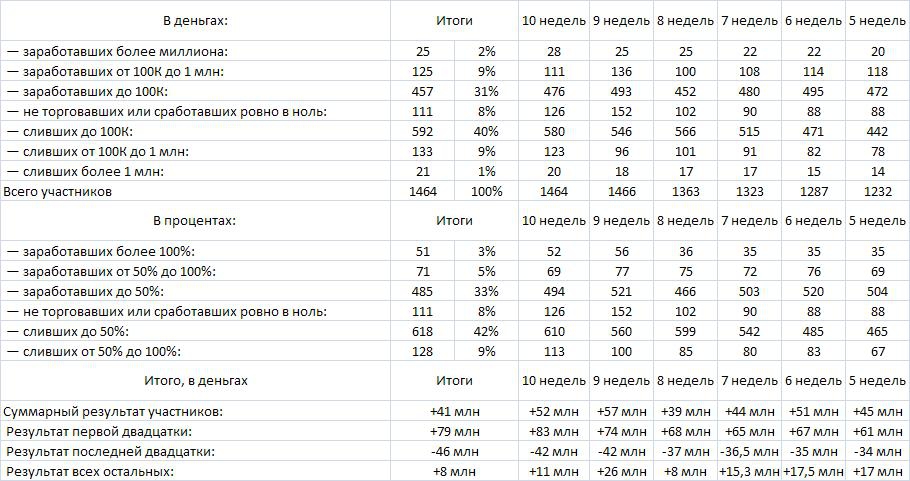

Результаты ЛЧИ: итоговая статистика

- 15 декабря 2011, 20:03

- |

Я сегодня уже далеко не первый, кто подводит итоги ЛЧИ, поскольку я решил все же дождаться официального финиша, и я в отличие от многих других подвожу не свои итоги, хотя от этого на них не менее интересо посмотреть.

Главная новость последнего дня — PFP Invest на финишной прямой таки вырвал победу в абсолютной категории у United Traders, хотя в официальном зачете UT остались первыми.

За 2,5 месяца мир пополнился 25-ю новыми миллионерами, правда в то же время 21 человек расстался как минимум с такой же суммой.

42% участников остались в плюсе, 50% в минусе, 8% решили что ну его нафиг, лучше не рисковать:)

51 человек успел за это время удвоить депо, еще 71 заработал больше 50%, 485 заработали до 50%, что в общем тоже вполне достойный результат, учитывая длину периода (дай бог им еще такой же стабильности).

( Читать дальше )

Главная новость последнего дня — PFP Invest на финишной прямой таки вырвал победу в абсолютной категории у United Traders, хотя в официальном зачете UT остались первыми.

За 2,5 месяца мир пополнился 25-ю новыми миллионерами, правда в то же время 21 человек расстался как минимум с такой же суммой.

42% участников остались в плюсе, 50% в минусе, 8% решили что ну его нафиг, лучше не рисковать:)

51 человек успел за это время удвоить депо, еще 71 заработал больше 50%, 485 заработали до 50%, что в общем тоже вполне достойный результат, учитывая длину периода (дай бог им еще такой же стабильности).

( Читать дальше )

Ценная подборка №29. Риски и плечи.

- 14 декабря 2011, 22:37

- |

Что будет происходить со счетом, если в известной последовательности сделок мы используем плечо. Ответ оказался не так прост. И зависит от нашей стратегии.

Пусть r1, r2,…rN – доходности сделок 1,2…N. Если мы не используем рефинансирование (т.е. торгуем всегда только на начальную сумму счета), то ответ достаточно прост. Общая доходность равна сумме доходностей D=r1+r2+…rN и применение плеча K в каждой сделке приводит к изменению результата в К раз, при условии, что в последовательности не встретится сделки, которая обнулит счет.

Т.е. если все ri*K>-1, то результат равен K*D=K*( r1+r2+…rN).

Ситуация становится гораздо интереснее, если мы используем рефинансирование, т.е. используем заработанное для входа в новую сделку (или всегда торгуем на всю сумму счета). В этом случае доходность результата последовательности сделок задается формулой: D=(1+r1)*(1+r2)*…*(1+rN)-1. Применение плеча K приводит к следующей формуле

( Читать дальше )

Пусть r1, r2,…rN – доходности сделок 1,2…N. Если мы не используем рефинансирование (т.е. торгуем всегда только на начальную сумму счета), то ответ достаточно прост. Общая доходность равна сумме доходностей D=r1+r2+…rN и применение плеча K в каждой сделке приводит к изменению результата в К раз, при условии, что в последовательности не встретится сделки, которая обнулит счет.

Т.е. если все ri*K>-1, то результат равен K*D=K*( r1+r2+…rN).

Ситуация становится гораздо интереснее, если мы используем рефинансирование, т.е. используем заработанное для входа в новую сделку (или всегда торгуем на всю сумму счета). В этом случае доходность результата последовательности сделок задается формулой: D=(1+r1)*(1+r2)*…*(1+rN)-1. Применение плеча K приводит к следующей формуле

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс