SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Дмитрий Интрадей

*** Сбербанк

- 30 октября 2011, 12:35

- |

Подумал, интересно, а для графика «крестик-нолик» будет работать тема с каналами фибоначчи? Наложил в своем анализаторе ) и воскликнул… батюююшки! ))) А ведь совпадение каналов и правда есть;

( Читать дальше )

( Читать дальше )

- комментировать

- ★4

- Комментарии ( 29 )

Арбитраж – риск по-другому

- 24 октября 2011, 09:34

- |

Наверное любой, кто интересуется финансовыми рынками, хоть раз да слышал о таком явлении как арбитраж. Часто арбитраж определяется как безрисковое извлечение прибыли. На самом деле это не так. В любой арбитражной операции содержится некоторая доля риска, но природа этого риска иная по сравнению с классической спекуляцией. Что же такое арбитраж, какие формы он может принимать, и чем он отличается от других стратегий работы на финансовых рынках?

Классический вариант

В классическом виде арбитраж предполагает покупку ценной бумаги на одном рынке для немедленной ее продажи на другом, чтобы получить прибыль за счет расхождения в ценах. Естественно для этого надо покупать дешево, а продавать дорого. Акции некоторых компаний могут торговаться сразу на двух биржах. Напр., бумаги многих отечественных фирм торгуются одновременно на ММВБ и на лондонской LSE в форме американских депозитарных расписок (ADR). Время от времени могут возникать ситуации, когда рублевая стоимость акции на двух площадках может сильно расходиться. Напр., Лукойл на ММВБ может стоить 1751 рублей, а на LSE 1700 рублей. В этом случае, если быстро купить ADR в Лондоне и продать акции в Москве, можно успеть «поймать» около 3% доходности (в реальности меньше – с учетом комиссий).

( Читать дальше )

Классический вариант

В классическом виде арбитраж предполагает покупку ценной бумаги на одном рынке для немедленной ее продажи на другом, чтобы получить прибыль за счет расхождения в ценах. Естественно для этого надо покупать дешево, а продавать дорого. Акции некоторых компаний могут торговаться сразу на двух биржах. Напр., бумаги многих отечественных фирм торгуются одновременно на ММВБ и на лондонской LSE в форме американских депозитарных расписок (ADR). Время от времени могут возникать ситуации, когда рублевая стоимость акции на двух площадках может сильно расходиться. Напр., Лукойл на ММВБ может стоить 1751 рублей, а на LSE 1700 рублей. В этом случае, если быстро купить ADR в Лондоне и продать акции в Москве, можно успеть «поймать» около 3% доходности (в реальности меньше – с учетом комиссий).

( Читать дальше )

ХОЗЯИН ТРЕНДА

- 23 октября 2011, 23:10

- |

Я далек от того, чтобы провозгласить свой взгляд на торговлю самым правильным. Более того, я абсолютно не озабочен тем, насколько правдивы или ложны мои утверждения, как бы это не звучало парадоксально. Вполне возможно, что то, что для меня очевидно, вы сочтете ошибочным в корне; конечно я приведу свои аргументы, но моей целью не будет вас переубедить или оставить за собой последнее слово.

К каждому своему необычному утверждению я бы мог применить фразу: «не столь важно так это или нет на самом деле, но было бы полезным исходить из того, что… „

Как правило для разгона фишки создаются денежные пулы — то есть в основе каждого тренда обязательно наличие специально саккумулированных под разгон денег, а следовательно наличие инициатора тренда/хозяина денег/хозяина тренда.

1. Тренд обычно начинается с закупа, длительное удержание цены в узком диапазоне, возможно с понижением, с безуспешным тестированием верхней границы (будущим покупателем, а не продавцами (!) специально создается мощное сопротивление, чтобы к нему привыкли и все у себя нарисовали канальчики), после чего в какой-то момент резко пробивается верхняя граница ставшего уже привычным диапазона. На этой границе и сразу за ней покупается большой объем, т.к. все начинают продавать и ждать теста этой границы сверху в качестве поддержки, помогая покупателю купить много и как выясняется впоследствии, дешево.

2. После этого цена уводится дальше БЕЗ ОТКАТОВ агрессивно вверх так, чтобы последовательно вышли из лонгов все младшие таймфреймы и при этом не имели шансов перезайти ниже цены продажи, обычно через +5% в лонгах по растущей бумаги уже нет интрадейщиков и свинг-трейдеров, через +10% нет краткосрочников, через +20% нет среднесрочников, которые все вышли на безоткатном росте, чтобы перезайти пониже, плюс панически начинают откупаться шортисты, плюс появляются маржин-колы у шортистов-плечевиков.

3. Когда появляется слишком разреженные участки цены в обе стороны, потому что продавцов уже нет и крупных бидов тоже, инициатороми тренда агрессивно вбрасываются в СМИ различные информационные бычьи поводы, якобы объясняющие фактически прошедший рост, и начинается консолидация у хаев, то есть продажа/передача инициатором тренда лонгов, купленных им внизу, тем игрокам/деньгам, покупательную способность которых инициатор изначально имел ввиду, начиная разгон (это его обязательная страховка) — обычно “терпилами» выступают деньги вкладчиков интервальных пифов, или пенсионные деньги, или деньги западных фондов и прочих долгосрочников, то есть деньги, приход которых на рынок ожидался и планировался заранее, и которые входят с далеким горизонтом и не волнуются из-за колебаний +-20%.

4. Далее цена держится еще некоторое время до появления спроса от тех, кто вышел рано и видит что цена не падает и готов уже брать при малейшем откате. В это время выкупаются все откаты, вызванные продажами инициатора тренда, но сливает тот на объемах, когда видит биды, а вздергивает агрессивно на соплях, чтобы повторить эти небольшие сливы снова и снова, засаживая в лонги тех, кто торопится войти на откате, ожидая продолжение роста после консолидации.

5. Сдав свой объем, увидев, что новых денег толкать цену выше нет, а спрос на достаточно высоких уровнях сформирован (потому что не сразу люди привыкают к текущим высоким ценам) инициатор тренда НАЧИНАЕТ СЛИВ, потому что у него прибыль будет реальной когда он не просто купит низко и продаст дорого, а когда после этого он снова дешево возьмет лонги — тогда его прибыль можно будет считать реальной, т.е. он торгует тренд по схеме кэш-акции-кэш-акции. Так что тренд это не просто движение снизу вверх, это устойчивое, ПОДКОНТРОЛЬНОЕ преобладающему игроку движение, в котором он старается не дать перезайти в лонги тем, кто выходит не у верхних краев движения цены, и поэтому резко выкупает любые проливы, и по окончании которого он продает свои лонги старшим таймфреймам-долгосрочникам согласно их лимитам, а сам устремляет цену вниз для восстановления проданных лонгов по более низким ценам.

6. Таким образом у тренда всегда есть хозяин, как и у корнера, как и у любого выноса. Ничего на рынке не происходит просто так, ничего не происходит без сговора крупных игроков (именно про сговоры и придумана пословица «деньги любят тишину»), на рынке торгуют люди, которые купив хотят продать дороже, а потом снова откупить дешевле, и в этом суть фондового рынка — в возвращаемости и повторяемости уровней. Если есть значительные денежные ресурсы, то специально создаются соответствующие колебания рынка, потому что инициаторы таких колебаний всегда будут впереди всех игроков, они не гадают, а ЗНАЮТ, что произойдет в любой момент времени во время тренда и имеют гарантированную прибыль.

Классический тренд — это рост ГМК в 2010 году в марте-апреле к с 4600 до 5800, с последующим вертикальным сливом к 4600 (рост закончился аккурат в день опубликования новости, что акции ГМК включены в котировальный список «А» и что их теперь можно покупать на пенсионные деньги, которыми управляют те же управляющие компании, которые под эту новость и начали разгон, цена за неделю упала на — 1000 рублей; рост ГМК в конце 2010 года с 6500 до 7700, с вертикальным сливом к 6500 (последовательно были озвучены в СМИ версии про выкуп акций с рынка (пошел вынос), и про запрет акций с рынка по решению суда (все слили обратно). Также в 2010 вздернули ВТБ с 8 копеек, объясняя это якобы возможной успешной продажей 10%-го пакета, а потом после 10 копеек все вернулось обратно к 8, хотя пакет так и не продали. Часто такие тренды (с последующим возвратом) устраивают перед дополнительной эмиссией акций, включением акций в индекс, приватизацией госпакета акций данного эмитента, заключением крупного контракта, открытием месторождения и прочих подобных событий, иногда имеющих фундаментальное, а иногда чисто спекулятивное значение.

Такое понимание тренда полезнее, чем все разноцветные трендовые линии наемных аналий, их восходящие канальчики и прочая ТА-муть. Тренд заканчивается тогда, когда инициатор тренда сам начинает продавать свои лонги — и кстати этот момент можно увидеть. На хаях обычно заходят не несчастные физики с тремя копейками, поддавшись эйфории, как лепечет нам Элдер, а самые крупные деньги — деньги институциональных инвесторов, которые и должны были купить в это время эту бумагу, а они всегда покупают дорого, чтобы продать еще дороже когда-нибудь потом, и именно под них эту бумагу и поднимают в цене, чтобы гарантированно на таком подъеме заработать. Именно поэтому на хаях и проходят обычно повышенные или огромные объемы, а потом цена возвращается назад к началу тренда. Когда люди присоединяются к тренду на уровне +20+30% от начала подъема, не вызванного внятной причиной, то они должны понимать, что их будущая прибыль зависит ИСКЛЮЧИТЕЛЬНО от одного игрока — инициатора тренда, и что нужно приличное время, чтобы на таких уровнях появились новые массовые покупатели и восстановилась рыночная торговля. И что вероятность получить слив как минимум на половину от подъема чрезвычайно высока.

( Читать дальше )

К каждому своему необычному утверждению я бы мог применить фразу: «не столь важно так это или нет на самом деле, но было бы полезным исходить из того, что… „

Как правило для разгона фишки создаются денежные пулы — то есть в основе каждого тренда обязательно наличие специально саккумулированных под разгон денег, а следовательно наличие инициатора тренда/хозяина денег/хозяина тренда.

1. Тренд обычно начинается с закупа, длительное удержание цены в узком диапазоне, возможно с понижением, с безуспешным тестированием верхней границы (будущим покупателем, а не продавцами (!) специально создается мощное сопротивление, чтобы к нему привыкли и все у себя нарисовали канальчики), после чего в какой-то момент резко пробивается верхняя граница ставшего уже привычным диапазона. На этой границе и сразу за ней покупается большой объем, т.к. все начинают продавать и ждать теста этой границы сверху в качестве поддержки, помогая покупателю купить много и как выясняется впоследствии, дешево.

2. После этого цена уводится дальше БЕЗ ОТКАТОВ агрессивно вверх так, чтобы последовательно вышли из лонгов все младшие таймфреймы и при этом не имели шансов перезайти ниже цены продажи, обычно через +5% в лонгах по растущей бумаги уже нет интрадейщиков и свинг-трейдеров, через +10% нет краткосрочников, через +20% нет среднесрочников, которые все вышли на безоткатном росте, чтобы перезайти пониже, плюс панически начинают откупаться шортисты, плюс появляются маржин-колы у шортистов-плечевиков.

3. Когда появляется слишком разреженные участки цены в обе стороны, потому что продавцов уже нет и крупных бидов тоже, инициатороми тренда агрессивно вбрасываются в СМИ различные информационные бычьи поводы, якобы объясняющие фактически прошедший рост, и начинается консолидация у хаев, то есть продажа/передача инициатором тренда лонгов, купленных им внизу, тем игрокам/деньгам, покупательную способность которых инициатор изначально имел ввиду, начиная разгон (это его обязательная страховка) — обычно “терпилами» выступают деньги вкладчиков интервальных пифов, или пенсионные деньги, или деньги западных фондов и прочих долгосрочников, то есть деньги, приход которых на рынок ожидался и планировался заранее, и которые входят с далеким горизонтом и не волнуются из-за колебаний +-20%.

4. Далее цена держится еще некоторое время до появления спроса от тех, кто вышел рано и видит что цена не падает и готов уже брать при малейшем откате. В это время выкупаются все откаты, вызванные продажами инициатора тренда, но сливает тот на объемах, когда видит биды, а вздергивает агрессивно на соплях, чтобы повторить эти небольшие сливы снова и снова, засаживая в лонги тех, кто торопится войти на откате, ожидая продолжение роста после консолидации.

5. Сдав свой объем, увидев, что новых денег толкать цену выше нет, а спрос на достаточно высоких уровнях сформирован (потому что не сразу люди привыкают к текущим высоким ценам) инициатор тренда НАЧИНАЕТ СЛИВ, потому что у него прибыль будет реальной когда он не просто купит низко и продаст дорого, а когда после этого он снова дешево возьмет лонги — тогда его прибыль можно будет считать реальной, т.е. он торгует тренд по схеме кэш-акции-кэш-акции. Так что тренд это не просто движение снизу вверх, это устойчивое, ПОДКОНТРОЛЬНОЕ преобладающему игроку движение, в котором он старается не дать перезайти в лонги тем, кто выходит не у верхних краев движения цены, и поэтому резко выкупает любые проливы, и по окончании которого он продает свои лонги старшим таймфреймам-долгосрочникам согласно их лимитам, а сам устремляет цену вниз для восстановления проданных лонгов по более низким ценам.

6. Таким образом у тренда всегда есть хозяин, как и у корнера, как и у любого выноса. Ничего на рынке не происходит просто так, ничего не происходит без сговора крупных игроков (именно про сговоры и придумана пословица «деньги любят тишину»), на рынке торгуют люди, которые купив хотят продать дороже, а потом снова откупить дешевле, и в этом суть фондового рынка — в возвращаемости и повторяемости уровней. Если есть значительные денежные ресурсы, то специально создаются соответствующие колебания рынка, потому что инициаторы таких колебаний всегда будут впереди всех игроков, они не гадают, а ЗНАЮТ, что произойдет в любой момент времени во время тренда и имеют гарантированную прибыль.

Классический тренд — это рост ГМК в 2010 году в марте-апреле к с 4600 до 5800, с последующим вертикальным сливом к 4600 (рост закончился аккурат в день опубликования новости, что акции ГМК включены в котировальный список «А» и что их теперь можно покупать на пенсионные деньги, которыми управляют те же управляющие компании, которые под эту новость и начали разгон, цена за неделю упала на — 1000 рублей; рост ГМК в конце 2010 года с 6500 до 7700, с вертикальным сливом к 6500 (последовательно были озвучены в СМИ версии про выкуп акций с рынка (пошел вынос), и про запрет акций с рынка по решению суда (все слили обратно). Также в 2010 вздернули ВТБ с 8 копеек, объясняя это якобы возможной успешной продажей 10%-го пакета, а потом после 10 копеек все вернулось обратно к 8, хотя пакет так и не продали. Часто такие тренды (с последующим возвратом) устраивают перед дополнительной эмиссией акций, включением акций в индекс, приватизацией госпакета акций данного эмитента, заключением крупного контракта, открытием месторождения и прочих подобных событий, иногда имеющих фундаментальное, а иногда чисто спекулятивное значение.

Такое понимание тренда полезнее, чем все разноцветные трендовые линии наемных аналий, их восходящие канальчики и прочая ТА-муть. Тренд заканчивается тогда, когда инициатор тренда сам начинает продавать свои лонги — и кстати этот момент можно увидеть. На хаях обычно заходят не несчастные физики с тремя копейками, поддавшись эйфории, как лепечет нам Элдер, а самые крупные деньги — деньги институциональных инвесторов, которые и должны были купить в это время эту бумагу, а они всегда покупают дорого, чтобы продать еще дороже когда-нибудь потом, и именно под них эту бумагу и поднимают в цене, чтобы гарантированно на таком подъеме заработать. Именно поэтому на хаях и проходят обычно повышенные или огромные объемы, а потом цена возвращается назад к началу тренда. Когда люди присоединяются к тренду на уровне +20+30% от начала подъема, не вызванного внятной причиной, то они должны понимать, что их будущая прибыль зависит ИСКЛЮЧИТЕЛЬНО от одного игрока — инициатора тренда, и что нужно приличное время, чтобы на таких уровнях появились новые массовые покупатели и восстановилась рыночная торговля. И что вероятность получить слив как минимум на половину от подъема чрезвычайно высока.

( Читать дальше )

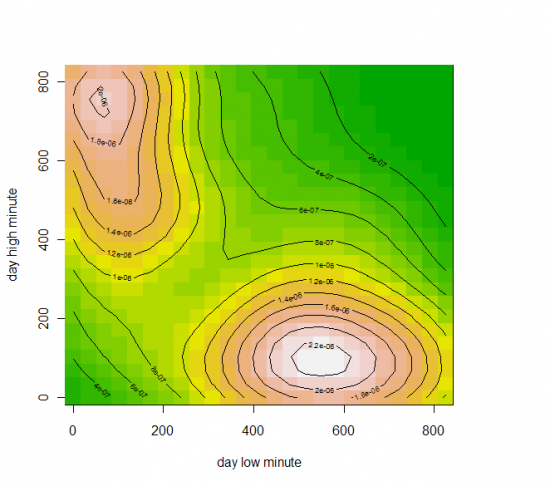

Hunting high and low (updated)

- 22 октября 2011, 14:09

- |

Данные фьючерс РТС за 10-11 год(всего 477 точек), время в минутах(начиная с 10:00) дневного хая и лоя.

(взаимная плотность, по x — время лоя, по y — время хая)

Собственно, что мы видим, есть два типа дней, у одних наиболее вероятный хай в районе 11 часов, а лой в 500 минут от 10:00 (то есть 18:20), второй наиболее вероятный лой в районе 11 часов, а хай в ~470 минут от 10:00 (то есть 17:50-18:00). Соответственно, попытки войти со среднесрочным горизонтом и коротким стопом в другие промежутки времени, резко увеличивает вероятсноть, что вы поймаете стоп.

UPDATE: то же самое но с разбивкой по дням недели.

Понедельник, Вторник

Среда, Четверг

Пятница

(взаимная плотность, по x — время лоя, по y — время хая)

Собственно, что мы видим, есть два типа дней, у одних наиболее вероятный хай в районе 11 часов, а лой в 500 минут от 10:00 (то есть 18:20), второй наиболее вероятный лой в районе 11 часов, а хай в ~470 минут от 10:00 (то есть 17:50-18:00). Соответственно, попытки войти со среднесрочным горизонтом и коротким стопом в другие промежутки времени, резко увеличивает вероятсноть, что вы поймаете стоп.

UPDATE: то же самое но с разбивкой по дням недели.

Понедельник, Вторник

Среда, Четверг

Пятница

Мой первый прогноз на ближайшее время публично

- 13 октября 2011, 18:53

- |

Пробой, который идет под номером 1 — слабый, 2 — сильнее и так далее...

Речь идет о фьюче на РТС.

Пробои на шорт:

1. 136870

2. 134900

3. 133330

4. 118202

Пробои на лонг:

1. 139070

2. 141150

3. 141150

4. 141150

Примечание: если пробой происходит на малых объемах, не закрепившись, то можно входить. Если на больших объемах, то ждем «закрепления» после пробоя.

Это не фибоначчи и не каналы, хотя мои сигналы часто совпадают с показателями по разным индикаторам. Использую только цену и объем.

Если состоялся слабый пробой номер 1-2, то обращаем внимание на объемы. Если объемы пробоя больше, чем предидущий тренд, то закрываемся и сидим в кеше. Если объемы меньше, то ждем следующего пробоя, после которого обращаем внимание на объемы с той же логикой, только во внимание берутся объемы первого+второго пробоя против предидущего тренда.

Вот так и торгую.

Возможно, это и очевидно, просто решил поделиться.

Речь идет о фьюче на РТС.

Пробои на шорт:

1. 136870

2. 134900

3. 133330

4. 118202

Пробои на лонг:

1. 139070

2. 141150

3. 141150

4. 141150

Примечание: если пробой происходит на малых объемах, не закрепившись, то можно входить. Если на больших объемах, то ждем «закрепления» после пробоя.

Это не фибоначчи и не каналы, хотя мои сигналы часто совпадают с показателями по разным индикаторам. Использую только цену и объем.

Если состоялся слабый пробой номер 1-2, то обращаем внимание на объемы. Если объемы пробоя больше, чем предидущий тренд, то закрываемся и сидим в кеше. Если объемы меньше, то ждем следующего пробоя, после которого обращаем внимание на объемы с той же логикой, только во внимание берутся объемы первого+второго пробоя против предидущего тренда.

Вот так и торгую.

Возможно, это и очевидно, просто решил поделиться.

Ну не элементарно ли?

- 13 октября 2011, 17:00

- |

Соединяем два последних красных и зеленых фрактала линией. При пробое линии, что нарисовалась от соединения красных фракталов — шорт. От зеленых — лонг.

Реинвестирование, или как превратить боковик в бычий тренд лонгом

- 03 октября 2011, 10:11

- |

В этой заметке я расскажу как при помощи простого трюка в некоторых ситуациях нейтральный вариант можно превратить в прибыльный.

Посмотрите на этот график. С точки зрения результата его можно охарактеризовать как боковик, поскольку начальная и конечная цены совпадают, а значит, итоговая доходность равна нулю. Вопрос: можно ли каким-то образом извлечь доходность из такого боковика? Сразу скажу, что варианты с техническим анализом и прогнозированием не рассматриваются. Ясно, что, имея правильный прогноз, можно извлечь прибыль при любом раскладе. Так, в нашем случае можно купить на старте в точке A и закрыться в точке B, далее переждать, зашортиться в точке C и зафиксировать прибыль в точке D, снова переждать, и, наконец, открыть длинную позицию на период E-F. Поступив таким или подобным образом, можно получить нехилый профит. Однако ясно, что правильно угадать/спрогнозировать все эти точки входа и выхода практически нереально. Оказывается это и ненужно! Такой график можно сделать прибыльным гораздо более простым способом. Для успеха надо лишь знать в момент времени A, что цена в итоге хотя бы не упадет. Согласитесь, что это гораздо более скромное предположение, чем правильное определение всех обозначенных точек входа и выхода. Каким образом это возможно? При помощи реинвестирования.

Реинвестирование предполагает, что размер позиции периодически, напр., раз в день корректируется в зависимости от текущего состояния эквити. Поступая так, трейдер удерживает финансовый рычаг (плечо) на постоянном уровне. При такой стратегии управления капиталом под риском все время находится одинаковый процент депозита. Если же не использовать реинвестирование (все время открывать позицию одинакового размера, напр., 1 лот), риск будет колебаться в зависимости от состояния счета. При рычаге выше 1:1 он будет уменьшаться при росте капитала и увеличиваться при падении. При рычаге ниже 1:1 будет наблюдаться обратная ситуация. Чтобы было яснее, приведу конкретный пример.

Для простоты возьмем условные цифры и предположим, что можно покупать/продавать даже дробное количество акций (на практике коррекция будет совершаться, когда изменения достигнут минимального порога – лота). Допустим, имея капитал 200000, покупаются акции на 400000. Рычаг 1:2. Если акция вырастет на 50%, стоимость активов составит 600000. Из них 200000 – заемные, 200000 – свои. Значит, прибыль составит 600000 — 200000 — 200000 = 200000. Текущее эквити вырастет с 200000 до 400000, а рычаг уменьшиться с 1:2 до 1:1.5 (600000/400000). Чтобы восстановить рычаг нужно докупить акций на сумму 400000 х 2 — 600000 = 200000. Если же цена упадет, рычаг, наоборот, вырастет, и чтобы его выровнять придется продать часть акций. При рычаге меньше 1:1 наблюдается обратная ситуация: при росте цены рычаг растет, а при падении – падает. Так, имея капитал 200000, можно 100000 вложить в безрисковую облигацию (банковский депозит), и 100000 – в акцию. Рычаг (доля, вложенная в акцию) в этом случае равен 1:0.5: 100000/200000. Если акция вырастет на 50%, стоимость активов составит: 100000+150000=250000, а доля, вложенная в акцию: 150000/250000 = 0.6 (60%). В этом случае стратегия реинвестирования предполагает, что часть акций продается, а на вырученные деньги докупаются облигации, чтобы пропорции портфеля были выровнены к исходному значению 50/50. Подробнее о понятии финансового рычага и его оптимизации можно почитать в нескольких статьях здесь.

Каким образом реинвестирование воздействует на рост капитала? Рост капитала за единицу времени довольно точно описывается формулой exp(µℓ — ½σ2ℓ2), где µ – средняя доходность, σ – волатильность, ℓ – рычаг, exp() – экспоненциальная функция. Самый интересный факт заключается в том, что рост зависит не только от средней арифметической доходности актива, но и от волатильности. При высокой волатильности возможны ситуации, когда при положительной доходности наблюдается боковик или даже медвежий тренд. В частности, когда доходность равна половине квадрата волатильности, имеет место боковик. Однако эту ситуацию можно исправить, подобрав такое значение рычага, при котором доходность превысит эту величину, а значит, будет наблюдаться рост капитала. Так, в нашем примере график был сгенерирован таким образом, чтобы годовая доходность и волатильность были 200%. Если подставить эти цифры в формулу не трудно убедиться, что под знаком экспоненты получается ноль: 2 — 22/2. Экспонента нуля равна единице, что означает отсутствие роста. Однако ситуация кардинально меняется, если задействовать реинвестирование. Можно показать, что максимальный рост наблюдается при рычаге равном: ℓ = µ/σ2. В нашем случае получаем: 2/22=0.5. Значит, если все время держать долю вложений в акцию на уровне 50%, боковик превратиться в бычий тренд, в чем можно наглядно убедиться из следующего графика.

Таким образом, при сильной волатильности для извлечения прибыли цене достаточно хотя бы не падать. Используя реинвестирование, боковик на инструменте можно превратить в бычий тренд на эквити. Что интересно, оптимальная стратегия в этом случае всегда бывает одна и та же: 50/50. Если вы предполагаете, что цена хотя бы не упадет, а волатильность будет высока, заработать на этом можно, сформировав портфель на 50% состоящий из акции (или другого рискового актива) и на 50% из кэша. Доходность данной стратегии будет тем выше, чем выше волатильность. Можно показать, что она составит exp(σ2/8). Напр., при волатильности 100% годовых доходность составит около 13%, а при волатильности 200% уже около 65%. Отсюда видно, что стратегия хорошо работает при высокой волатильности. Это ее основной недостаток, поскольку такая волатильность наблюдается относительно редко. Однако даже если действовать в расчете на нейтральный вариант боковика и относительно «невысокую» волатильность, а в реальности цена хоть немного вырастет, это может существенно увеличит доходность. Так, при волатильности 100% годовых и росте цены на 10% стратегия 50/50 дает почти 19% годовых, что уже не так и плохо. В общем, возможны вполне реалистичные и доходные комбинации. Почему так происходит? Давайте посмотрим на совмещенный график.

Как видно, стратегия Buy&Hold (100% вложение в акцию) показывала лучшие результаты, чем стратегия 50/50 (красная линия), до тех пор пока цена не обвалилась. Дальше «синяя стратегия» так и не смогла восстановиться выше стратегии 50/50. Это говорит о том, что реинвестирование не только помогает пережить просадку, но и в некоторых ситуациях позволяет выйти из нее с существенным профитом. Причем трюк здесь заключается именно в перераспределении средств, а не в безрисковой доходности получаемой по облигации. Эта доходность является приятным «бонусом», но не решающим моментом, поскольку при стратегии 50/50 облигация добавляет к доходности только половину своей процентной ставки, т.е. обычно речь идет о 1-5% «бонуса». Даже если нет возможности инвестировать вторую половину средств в облигации, ее можно просто держать в кэше – при высокой волатильности это даст положительный эффект! Отметим также, насколько выше оказалась просадка у «синей стратегии»: со стартовых значений она составила около 60%. У «красной стратегии» просадка намного ниже – только 20%.

Итак, я показал, что при помощи реинвестирования (ребалансировки портфеля) боковик можно превратить в бычий тренд. Для успеха этой операции нужно только, чтобы цена актива хотя бы не упала к моменту завершения инвестиции. В этом случае будет получена положительная доходность, величина которой будет тем больше, чем выше окажется волатильность. Если же повезет, и цена хотя бы немного вырастет, можно получить довольно существенную доходность даже при относительно «невысокой» волатильности. Кроме того, на это можно посмотреть и под другим углом. Если актив изначально движется как красная линия и к нему применяется реинвестирование с рычагом 1:2, график эквити будет выглядеть как синяя линия: чрезмерно высокий (для данного случая) рычаг убивает рост, превращая бычий тренд в боковик. Иными словами: высоковолатильные активы, как правило, уже и так находятся на оптимальных уровнях волатильности и использование заемных средств для покупки в этом случае бывает неоправданным.

Q-trading.ru

Посмотрите на этот график. С точки зрения результата его можно охарактеризовать как боковик, поскольку начальная и конечная цены совпадают, а значит, итоговая доходность равна нулю. Вопрос: можно ли каким-то образом извлечь доходность из такого боковика? Сразу скажу, что варианты с техническим анализом и прогнозированием не рассматриваются. Ясно, что, имея правильный прогноз, можно извлечь прибыль при любом раскладе. Так, в нашем случае можно купить на старте в точке A и закрыться в точке B, далее переждать, зашортиться в точке C и зафиксировать прибыль в точке D, снова переждать, и, наконец, открыть длинную позицию на период E-F. Поступив таким или подобным образом, можно получить нехилый профит. Однако ясно, что правильно угадать/спрогнозировать все эти точки входа и выхода практически нереально. Оказывается это и ненужно! Такой график можно сделать прибыльным гораздо более простым способом. Для успеха надо лишь знать в момент времени A, что цена в итоге хотя бы не упадет. Согласитесь, что это гораздо более скромное предположение, чем правильное определение всех обозначенных точек входа и выхода. Каким образом это возможно? При помощи реинвестирования.

Реинвестирование предполагает, что размер позиции периодически, напр., раз в день корректируется в зависимости от текущего состояния эквити. Поступая так, трейдер удерживает финансовый рычаг (плечо) на постоянном уровне. При такой стратегии управления капиталом под риском все время находится одинаковый процент депозита. Если же не использовать реинвестирование (все время открывать позицию одинакового размера, напр., 1 лот), риск будет колебаться в зависимости от состояния счета. При рычаге выше 1:1 он будет уменьшаться при росте капитала и увеличиваться при падении. При рычаге ниже 1:1 будет наблюдаться обратная ситуация. Чтобы было яснее, приведу конкретный пример.

Для простоты возьмем условные цифры и предположим, что можно покупать/продавать даже дробное количество акций (на практике коррекция будет совершаться, когда изменения достигнут минимального порога – лота). Допустим, имея капитал 200000, покупаются акции на 400000. Рычаг 1:2. Если акция вырастет на 50%, стоимость активов составит 600000. Из них 200000 – заемные, 200000 – свои. Значит, прибыль составит 600000 — 200000 — 200000 = 200000. Текущее эквити вырастет с 200000 до 400000, а рычаг уменьшиться с 1:2 до 1:1.5 (600000/400000). Чтобы восстановить рычаг нужно докупить акций на сумму 400000 х 2 — 600000 = 200000. Если же цена упадет, рычаг, наоборот, вырастет, и чтобы его выровнять придется продать часть акций. При рычаге меньше 1:1 наблюдается обратная ситуация: при росте цены рычаг растет, а при падении – падает. Так, имея капитал 200000, можно 100000 вложить в безрисковую облигацию (банковский депозит), и 100000 – в акцию. Рычаг (доля, вложенная в акцию) в этом случае равен 1:0.5: 100000/200000. Если акция вырастет на 50%, стоимость активов составит: 100000+150000=250000, а доля, вложенная в акцию: 150000/250000 = 0.6 (60%). В этом случае стратегия реинвестирования предполагает, что часть акций продается, а на вырученные деньги докупаются облигации, чтобы пропорции портфеля были выровнены к исходному значению 50/50. Подробнее о понятии финансового рычага и его оптимизации можно почитать в нескольких статьях здесь.

Каким образом реинвестирование воздействует на рост капитала? Рост капитала за единицу времени довольно точно описывается формулой exp(µℓ — ½σ2ℓ2), где µ – средняя доходность, σ – волатильность, ℓ – рычаг, exp() – экспоненциальная функция. Самый интересный факт заключается в том, что рост зависит не только от средней арифметической доходности актива, но и от волатильности. При высокой волатильности возможны ситуации, когда при положительной доходности наблюдается боковик или даже медвежий тренд. В частности, когда доходность равна половине квадрата волатильности, имеет место боковик. Однако эту ситуацию можно исправить, подобрав такое значение рычага, при котором доходность превысит эту величину, а значит, будет наблюдаться рост капитала. Так, в нашем примере график был сгенерирован таким образом, чтобы годовая доходность и волатильность были 200%. Если подставить эти цифры в формулу не трудно убедиться, что под знаком экспоненты получается ноль: 2 — 22/2. Экспонента нуля равна единице, что означает отсутствие роста. Однако ситуация кардинально меняется, если задействовать реинвестирование. Можно показать, что максимальный рост наблюдается при рычаге равном: ℓ = µ/σ2. В нашем случае получаем: 2/22=0.5. Значит, если все время держать долю вложений в акцию на уровне 50%, боковик превратиться в бычий тренд, в чем можно наглядно убедиться из следующего графика.

Таким образом, при сильной волатильности для извлечения прибыли цене достаточно хотя бы не падать. Используя реинвестирование, боковик на инструменте можно превратить в бычий тренд на эквити. Что интересно, оптимальная стратегия в этом случае всегда бывает одна и та же: 50/50. Если вы предполагаете, что цена хотя бы не упадет, а волатильность будет высока, заработать на этом можно, сформировав портфель на 50% состоящий из акции (или другого рискового актива) и на 50% из кэша. Доходность данной стратегии будет тем выше, чем выше волатильность. Можно показать, что она составит exp(σ2/8). Напр., при волатильности 100% годовых доходность составит около 13%, а при волатильности 200% уже около 65%. Отсюда видно, что стратегия хорошо работает при высокой волатильности. Это ее основной недостаток, поскольку такая волатильность наблюдается относительно редко. Однако даже если действовать в расчете на нейтральный вариант боковика и относительно «невысокую» волатильность, а в реальности цена хоть немного вырастет, это может существенно увеличит доходность. Так, при волатильности 100% годовых и росте цены на 10% стратегия 50/50 дает почти 19% годовых, что уже не так и плохо. В общем, возможны вполне реалистичные и доходные комбинации. Почему так происходит? Давайте посмотрим на совмещенный график.

Как видно, стратегия Buy&Hold (100% вложение в акцию) показывала лучшие результаты, чем стратегия 50/50 (красная линия), до тех пор пока цена не обвалилась. Дальше «синяя стратегия» так и не смогла восстановиться выше стратегии 50/50. Это говорит о том, что реинвестирование не только помогает пережить просадку, но и в некоторых ситуациях позволяет выйти из нее с существенным профитом. Причем трюк здесь заключается именно в перераспределении средств, а не в безрисковой доходности получаемой по облигации. Эта доходность является приятным «бонусом», но не решающим моментом, поскольку при стратегии 50/50 облигация добавляет к доходности только половину своей процентной ставки, т.е. обычно речь идет о 1-5% «бонуса». Даже если нет возможности инвестировать вторую половину средств в облигации, ее можно просто держать в кэше – при высокой волатильности это даст положительный эффект! Отметим также, насколько выше оказалась просадка у «синей стратегии»: со стартовых значений она составила около 60%. У «красной стратегии» просадка намного ниже – только 20%.

Итак, я показал, что при помощи реинвестирования (ребалансировки портфеля) боковик можно превратить в бычий тренд. Для успеха этой операции нужно только, чтобы цена актива хотя бы не упала к моменту завершения инвестиции. В этом случае будет получена положительная доходность, величина которой будет тем больше, чем выше окажется волатильность. Если же повезет, и цена хотя бы немного вырастет, можно получить довольно существенную доходность даже при относительно «невысокой» волатильности. Кроме того, на это можно посмотреть и под другим углом. Если актив изначально движется как красная линия и к нему применяется реинвестирование с рычагом 1:2, график эквити будет выглядеть как синяя линия: чрезмерно высокий (для данного случая) рычаг убивает рост, превращая бычий тренд в боковик. Иными словами: высоковолатильные активы, как правило, уже и так находятся на оптимальных уровнях волатильности и использование заемных средств для покупки в этом случае бывает неоправданным.

Q-trading.ru

ММВБ нити Лангри. И не только ММВБ

- 30 сентября 2011, 15:16

- |

Всем привет.

Навеяно вот этим

smart-lab.ru/finansoviy-slovar/%D0%9D%D0%B8%D1%82%D0%B8%20%D0%9B%D0%B0%D0%BD%D0%B3%D1%80%D0%B8#comments

«Нити Лангри — это инструмент любителей найти на графие две точки, приложить к ним линейку и провести линию. Ничего общего данный вид анализа с зарарабатыванием денег на рынке не имеет.»

Написано с хорошим трейдерским юмором, улыбнуло)). Но вот беда… открываю я свои Нити… И улыбаюсь еще больше))) Прямо во все 32 зуба..

smart-lab.ru/blog/2939.php — нити в русгидре от февраля мес.

И сейчас.

Ага)) Это они случайно так попали)) Ну херомантия же, чо, все пацаны понимают, что я случайно провел линии… чисто по двум точкам…

( Читать дальше )

Навеяно вот этим

smart-lab.ru/finansoviy-slovar/%D0%9D%D0%B8%D1%82%D0%B8%20%D0%9B%D0%B0%D0%BD%D0%B3%D1%80%D0%B8#comments

«Нити Лангри — это инструмент любителей найти на графие две точки, приложить к ним линейку и провести линию. Ничего общего данный вид анализа с зарарабатыванием денег на рынке не имеет.»

Написано с хорошим трейдерским юмором, улыбнуло)). Но вот беда… открываю я свои Нити… И улыбаюсь еще больше))) Прямо во все 32 зуба..

smart-lab.ru/blog/2939.php — нити в русгидре от февраля мес.

И сейчас.

Ага)) Это они случайно так попали)) Ну херомантия же, чо, все пацаны понимают, что я случайно провел линии… чисто по двум точкам…

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс