SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Сергей Седов

Улыбка волатильности и эффективное дельтахеджирование (мои рассуждения и эксперимент)

- 22 августа 2013, 16:04

- |

Улыбка волатильности. Мои рассуждения.

Согласно Модели Блэка-Шоулза, ключевым элементом определения стоимости опциона является ожидаемая волатильность базового актива. В зависимости от колебания актива, цена на него возрастает или понижается, что прямопропорционально влияет на стоимость опциона.

http://ru.wikipedia.org/wiki/%CC%EE%E4%E5%EB%FC_%C1%EB%FD%EA%E0_%97_%D8%EE%F3%EB%E7%E0

И так, у меня есть модель Блэка-Шоулза, и подставив в нее волатильность я могу посчитать цену опциона. Осталось понять какую волатильность подставить в формулу.

В моделе Блэка-Шоулза, речь идет о волатильности базового актива (БА). Попробую разобраться для начала с тем, какая волатильность должна быть у БА, чтобы опцион с выбранным страйком вышел в деньги до экспирации. При расчете данной функции буду учитывать, что есть текущая подразумеваемая волатильность (IV), и рассчитываемая волатильность не должна быть ниже IV.

( Читать дальше )

Согласно Модели Блэка-Шоулза, ключевым элементом определения стоимости опциона является ожидаемая волатильность базового актива. В зависимости от колебания актива, цена на него возрастает или понижается, что прямопропорционально влияет на стоимость опциона.

http://ru.wikipedia.org/wiki/%CC%EE%E4%E5%EB%FC_%C1%EB%FD%EA%E0_%97_%D8%EE%F3%EB%E7%E0

И так, у меня есть модель Блэка-Шоулза, и подставив в нее волатильность я могу посчитать цену опциона. Осталось понять какую волатильность подставить в формулу.

В моделе Блэка-Шоулза, речь идет о волатильности базового актива (БА). Попробую разобраться для начала с тем, какая волатильность должна быть у БА, чтобы опцион с выбранным страйком вышел в деньги до экспирации. При расчете данной функции буду учитывать, что есть текущая подразумеваемая волатильность (IV), и рассчитываемая волатильность не должна быть ниже IV.

( Читать дальше )

- комментировать

- ★10

- Комментарии ( 3 )

Август. Стратегия. Продолжение.

- 01 августа 2013, 13:33

- |

- Тимофей Мартынов

Продолжение. Начало: http://smart-lab.ru/blog/133256.php

Август 2013. Прошлый август у меня был плохой, т.к. был боковик. Вола упала. Но с учетом того, какими были рынки в этом году, боковик прошлого года может показаться мега-рынком. Сейчас, я понимаю следующее: я потерял в августе 2012 не потому, что был боковик, а потому что рынок перешел из состояния 45-й волатильности мая-июня 2012 в состояние 30-й волатильности. Поэтому мои агрессивные тейк-профиты перестали срабатывать.

Если обрезать «хвосты», то диапазон боковичка был где-то 2500 пунктов.

Август 2011 тоже был боковиком. Но вола выросла и была 60-я, т.к. накануне понизили рейтинг США, ну и рынки все соскочили в бездну. В августе 11 колебания затухали перед новой волной снижения в сентябре. На этой волатильности я сделал свой первый лям в день.

Любопытно, что перед этим «взрывом», волатильность была низкой на протяжении 10 месяцев (ниже 30).

( Читать дальше )

Август 2013. Прошлый август у меня был плохой, т.к. был боковик. Вола упала. Но с учетом того, какими были рынки в этом году, боковик прошлого года может показаться мега-рынком. Сейчас, я понимаю следующее: я потерял в августе 2012 не потому, что был боковик, а потому что рынок перешел из состояния 45-й волатильности мая-июня 2012 в состояние 30-й волатильности. Поэтому мои агрессивные тейк-профиты перестали срабатывать.

Если обрезать «хвосты», то диапазон боковичка был где-то 2500 пунктов.

Август 2011 тоже был боковиком. Но вола выросла и была 60-я, т.к. накануне понизили рейтинг США, ну и рынки все соскочили в бездну. В августе 11 колебания затухали перед новой волной снижения в сентябре. На этой волатильности я сделал свой первый лям в день.

Любопытно, что перед этим «взрывом», волатильность была низкой на протяжении 10 месяцев (ниже 30).

( Читать дальше )

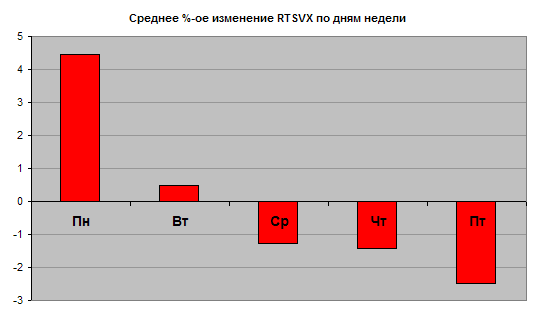

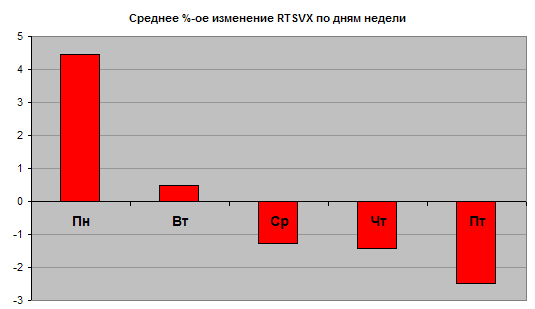

Среднее изменение RTSVX по дням недели

- 08 июля 2011, 16:02

- |

График демонстрирует известный эффект: перед выходными участники наперёд учитывают распад временной стоимости опционов, поэтому к концу недели опционы становятся относительно дешевле (вменённая волатильность снижается), а в начале недели дороже (волатильность растёт).

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс