SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Рустам Вахитов

Трейдерский практикум от Гугенота. Часть I: Оптимальные настройки Индикатора Ишимоку на различных тайм-фреймах

- 12 октября 2011, 11:45

- |

Уважаемые коллеги, дамы и господа !

Мне с завидной регулярностью в личку на данном замечательном ресурсе приходят послания от коллег-трейдеров с просьбами осветить те или иные аспекты лично моего практического трейдинга, мой взгляд на те или иные технические индикаторы, приёмы практического трейдинга и т.д. и т.п.

Мне весьма приятна такого рода заинтересованность коллег — и я решил — на основании некоего сделанного мною резюме такого рода тем в переписке — создать несколько топиков...

Как говорится, URBI ET ORBI…

:)

Полагаю, такого рода топики могут быть небесполезны, особенно для новичков в нашем бизнесе...

На сегодняшний день, ЧЕТЫРЕ такие темы — «как бы оформились»:

1. Нюансы работы с системой горизонтальных уровней Camarilla;

2. CCI и система Woodie`s CCI;

3. Индикаторы сантимента;

4. Оптимальные настройки Индикатора Ишимоку на различных тайм-фреймах.

( Читать дальше )

Мне с завидной регулярностью в личку на данном замечательном ресурсе приходят послания от коллег-трейдеров с просьбами осветить те или иные аспекты лично моего практического трейдинга, мой взгляд на те или иные технические индикаторы, приёмы практического трейдинга и т.д. и т.п.

Мне весьма приятна такого рода заинтересованность коллег — и я решил — на основании некоего сделанного мною резюме такого рода тем в переписке — создать несколько топиков...

Как говорится, URBI ET ORBI…

:)

Полагаю, такого рода топики могут быть небесполезны, особенно для новичков в нашем бизнесе...

На сегодняшний день, ЧЕТЫРЕ такие темы — «как бы оформились»:

1. Нюансы работы с системой горизонтальных уровней Camarilla;

2. CCI и система Woodie`s CCI;

3. Индикаторы сантимента;

4. Оптимальные настройки Индикатора Ишимоку на различных тайм-фреймах.

( Читать дальше )

- комментировать

- ★88

- Комментарии ( 49 )

По поводу плечей и рисков...

- 11 октября 2011, 14:52

- |

Как известно основа успешной торговли это:

(Система) х (Управление капиталом) х (Психология)

Мое мнение, что управление капиталом является даже более важным чем система торговли и более подвержена психологии. На тему мани менеджмента можно много говорить и писать, но сегодня затронем тему торговли на «все плечи».

Рассмотрим некоторые распространенные примеры торговли:

1. Фиксированный стоп 2%. Логика такова: «Я теряю всего 2%, а прибыль может составлять 5-10-20%». Вполне нормальная логика, если Ваш стоп не 300-350 п. по фьючу на РТС. Почему? Да потому что если Ваш стоп выбьет всего 5 раз – Вы уже потеряете около 10%. А при средне волатильности на 5-мин графике 500 п. это довольно просто. Ограниченное количество сделок в день – психологически так же не работает. Т.к. появляется эффект «отыграться». Только психологически сильные или очень опытные

( Читать дальше )

(Система) х (Управление капиталом) х (Психология)

Мое мнение, что управление капиталом является даже более важным чем система торговли и более подвержена психологии. На тему мани менеджмента можно много говорить и писать, но сегодня затронем тему торговли на «все плечи».

Рассмотрим некоторые распространенные примеры торговли:

1. Фиксированный стоп 2%. Логика такова: «Я теряю всего 2%, а прибыль может составлять 5-10-20%». Вполне нормальная логика, если Ваш стоп не 300-350 п. по фьючу на РТС. Почему? Да потому что если Ваш стоп выбьет всего 5 раз – Вы уже потеряете около 10%. А при средне волатильности на 5-мин графике 500 п. это довольно просто. Ограниченное количество сделок в день – психологически так же не работает. Т.к. появляется эффект «отыграться». Только психологически сильные или очень опытные

( Читать дальше )

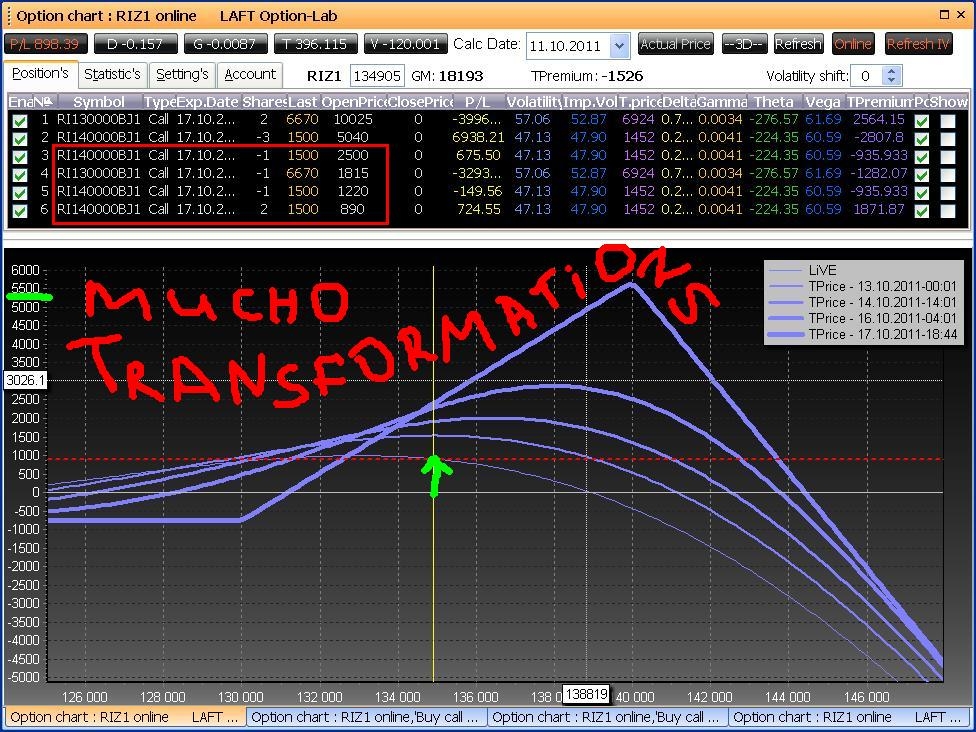

Учимся торговать опционами. "Правильная" трансформация

- 11 октября 2011, 13:00

- |

Добрый день, уважаемые опционные трейдеры и те, кто только планирует встать на это увлекательный путь.

Сегодня я пишу о роллировании и трансформации.

Трансформация — это более общее понятие в сравнении с роллированием, и означает оно одно — Вы перестроили открытую позицию. Что это значит? Очень просто. Вначале Вы думали, что рынок поведет себя так-то, открыли соответствующую позицию (ратио спред на коллах, например), но рынок повел себя по-другом (начал падать, например), вы решили спред не двигать (не роллировать), а продать еще коллов тем самым снизив возможные убытки при дальнейшем падении — это и называется трансформацией.

Далее рынок двинулся вверх :) Отрицательная дельта не дает Вам покоя, и Вы откупаете часть коротких коллов — это будет вторая трансформация.

Все бы ничего, но «запас» трансформирования у Вас ограничен — наступит момент когда результирующий профиль окажется ниже 0.

Вот картинки:

( Читать дальше )

Сегодня я пишу о роллировании и трансформации.

Трансформация — это более общее понятие в сравнении с роллированием, и означает оно одно — Вы перестроили открытую позицию. Что это значит? Очень просто. Вначале Вы думали, что рынок поведет себя так-то, открыли соответствующую позицию (ратио спред на коллах, например), но рынок повел себя по-другом (начал падать, например), вы решили спред не двигать (не роллировать), а продать еще коллов тем самым снизив возможные убытки при дальнейшем падении — это и называется трансформацией.

Далее рынок двинулся вверх :) Отрицательная дельта не дает Вам покоя, и Вы откупаете часть коротких коллов — это будет вторая трансформация.

Все бы ничего, но «запас» трансформирования у Вас ограничен — наступит момент когда результирующий профиль окажется ниже 0.

Вот картинки:

( Читать дальше )

Финансовый ликбез (Банковские нормативы - Н2, Н3, Н4. Ликвидность активов)

- 11 октября 2011, 12:48

- |

Как я вижу банковская тема практически не освещается, а интерес присутствует, поэтому продолжаю Вас знакомить с банковскими нормативами и непосредственно с данными по банкам.

Итак — нормативы ликвидности:

Инструкция ЦБР от 16 января 2004 г. N 110-И «Об обязательных нормативах банков» (с изменениями и дополнениями) > Глава 3. Нормативы ликвидности банка:

Норматив мгновенной ликвидности банка (Н2) регулирует (ограничивает) риск потери банком ликвидности в течение одного операционного дня и определяет минимальное отношение суммы высоколиквидных активов банка к сумме обязательств (пассивов) банка по счетам до востребования, скорректированных на величину минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования, определяемую в порядке, установленном пунктом 3.7 настоящей Инструкции.

Норматив текущей ликвидности банка (Н3) регулирует (ограничивает) риск потери банком ликвидности в течение ближайших к дате расчета норматива 30 календарных дней и определяет минимальное отношение суммы ликвидных активов банка к сумме обязательств (пассивов) банка по счетам до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней, скорректированных на величину минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней, определяемую в порядке, установленном пунктом 3.7 настоящей Инструкции.

( Читать дальше )

Итак — нормативы ликвидности:

Инструкция ЦБР от 16 января 2004 г. N 110-И «Об обязательных нормативах банков» (с изменениями и дополнениями) > Глава 3. Нормативы ликвидности банка:

Норматив мгновенной ликвидности банка (Н2) регулирует (ограничивает) риск потери банком ликвидности в течение одного операционного дня и определяет минимальное отношение суммы высоколиквидных активов банка к сумме обязательств (пассивов) банка по счетам до востребования, скорректированных на величину минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования, определяемую в порядке, установленном пунктом 3.7 настоящей Инструкции.

Норматив текущей ликвидности банка (Н3) регулирует (ограничивает) риск потери банком ликвидности в течение ближайших к дате расчета норматива 30 календарных дней и определяет минимальное отношение суммы ликвидных активов банка к сумме обязательств (пассивов) банка по счетам до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней, скорректированных на величину минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней, определяемую в порядке, установленном пунктом 3.7 настоящей Инструкции.

( Читать дальше )

Про прайсэкшн. Начать с того, чего мы не знаем.

- 10 октября 2011, 23:44

- |

Очень интересный топик на элиттрейдер. Экслюзивно о прайсэкшн. Перевод (вольный) первой части:

*************

Я прекратил поиски святого грааля и остановился на одном — на прайс экшн.

Что это? Прайс экшн не имеет определения. Давненько я слышал разговоры типа «все индикаторы дерьмо, только прайс экшн рулит», но что это за прайс экшн, никто мне толком не мог объяснить. Это звучало как «давайте поговорим о неведомой херне». Что это — высматривание паттернов, свечных формаций, или пивотов? Всё, что я знал, что тут определенно не используются индикаторы, в том числе средние. Вроде мне попадалось, что линии тренда позволено использовать. Они ведь не настоящие индикаторы.

Сегодня я удалил с моего графика все индикаторы, кроме объёма (который я считаю малополезным случайным набором гистограмм, но мб когда-нть на меня найдёт озарение, как его реально использовать). Слыхал я много теорий, почему он может пригодиться, но все они достаточно бредовы.

( Читать дальше )

*************

Я прекратил поиски святого грааля и остановился на одном — на прайс экшн.

Что это? Прайс экшн не имеет определения. Давненько я слышал разговоры типа «все индикаторы дерьмо, только прайс экшн рулит», но что это за прайс экшн, никто мне толком не мог объяснить. Это звучало как «давайте поговорим о неведомой херне». Что это — высматривание паттернов, свечных формаций, или пивотов? Всё, что я знал, что тут определенно не используются индикаторы, в том числе средние. Вроде мне попадалось, что линии тренда позволено использовать. Они ведь не настоящие индикаторы.

Сегодня я удалил с моего графика все индикаторы, кроме объёма (который я считаю малополезным случайным набором гистограмм, но мб когда-нть на меня найдёт озарение, как его реально использовать). Слыхал я много теорий, почему он может пригодиться, но все они достаточно бредовы.

( Читать дальше )

Финансовый ликбез (Банковские нормативы - Н1)

- 10 октября 2011, 17:40

- |

Норматив достаточности собственных средств (капитала) Н1 – основной норматив, который обязаны соблюдать все кредитные организации. Это один из наиболее важных показателей надежности банка. Характеризует способность банка нивелировать возможные финансовые потери за свой счет, не в ущерб своим клиентам. Минимальное его значение, установленное регулятором – 10%.

Формула расчета на первый взгляд выглядит сложно. Но, в общем смысле, это соотношение собственных средств (капитала) и активов банка, скорректированных определенным образом.

Во-первых, активы берутся за вычетом резервов на возможные потери, сформированных по ним.

Во-вторых, все активы делятся на пять групп риска, к каждой группе применяется свой поправочный коэффициент – от 0 до 1,5. То есть из величины каждого актива вычитается сформированный резерв, полученная разница умножается на поправочный коэффициент в зависимости от группы риска, к которой относится данный актив.

Полученные данные складываются и учитываются в знаменателе формулы. Там же учитывается величина кредитного и рыночного риска, операционного риска, умноженного на 10, и некоторые другие показатели, рассчитанные по методикам ЦБ.

С 1 октября активы банков считаются в соответствии с Инструкцией 110-и.

( Читать дальше )

Формула расчета на первый взгляд выглядит сложно. Но, в общем смысле, это соотношение собственных средств (капитала) и активов банка, скорректированных определенным образом.

Во-первых, активы берутся за вычетом резервов на возможные потери, сформированных по ним.

Во-вторых, все активы делятся на пять групп риска, к каждой группе применяется свой поправочный коэффициент – от 0 до 1,5. То есть из величины каждого актива вычитается сформированный резерв, полученная разница умножается на поправочный коэффициент в зависимости от группы риска, к которой относится данный актив.

Полученные данные складываются и учитываются в знаменателе формулы. Там же учитывается величина кредитного и рыночного риска, операционного риска, умноженного на 10, и некоторые другие показатели, рассчитанные по методикам ЦБ.

С 1 октября активы банков считаются в соответствии с Инструкцией 110-и.

( Читать дальше )

Промежуточные итоги торговли по моей стратегии "Простой вход"

- 10 октября 2011, 16:37

- |

В августе я начала вести торговлю по своей новой стратегии "Простой вход" и теперь хочу поделиться итогами за прошедшее время.

Торговля началась 12 августа, доходность за два месяца составила 22,83%, при риске 0,25% на сделку.

Самые удачные сделки:

( Читать дальше )

Техника входа (Для Новичков)

- 10 октября 2011, 11:27

- |

Многие трейдеры полагают, что хорошее чтение ценовых графиков автоматически ведет к успешной торговле. К сожалению, это не так. Хотя технический анализ и торговля достаточно сильно взаимосвязанны, чтение ценовых графиков не требует никакого капитала или эмоциональных усилий. Напротив, реальная торговля на рынке требует оба этих элемента, связанных с непосредственным риском пребывания в жесткой конкурентной среде.

Публикуется сотни аналитических обзоров и торговых рекомендаций каждый месяц. Но ни один из них не принесет деньги в ваш карман без хорошего выбора времени. Это является критической ошибкой входить в рынок только лишь потому, что вы увидели симпатичную графическую комбинацию. Возможность возникает только тогда, когда вы можете обнаружить и реализовать определенные сигналы, соответствующие выбору подходящего времени.

( Читать дальше )

Публикуется сотни аналитических обзоров и торговых рекомендаций каждый месяц. Но ни один из них не принесет деньги в ваш карман без хорошего выбора времени. Это является критической ошибкой входить в рынок только лишь потому, что вы увидели симпатичную графическую комбинацию. Возможность возникает только тогда, когда вы можете обнаружить и реализовать определенные сигналы, соответствующие выбору подходящего времени.

( Читать дальше )

Большой обзор трейдерского ПО: Quik

- 06 октября 2011, 22:22

- |

Обобщающая страница со ссылками на все статьи обзора и сводные таблицы по всем продуктам здесь: http://kramin.ru/index.php/programs_for_traders

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс