SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера silcs

Одна из причин, почему разоряются трейдеры.

- 16 декабря 2011, 11:47

- |

Часто ловлю себя на мысли, что помимо простого незнания тонкостей биржевой торговли отсутствия опыта, новички тупо сливают деньги потому, что хотят БЫСТРО обогатиться. Истории успешных трейдеров стали культовыми. Много пишется о том, какие они замечательные, прозорливые, успешные и довольные собой. Получается, что тот, кто зарабатывает 2-3% в неделю, чувствует себя просто неполноценным по сравнению с «гуру» делающим 200% в месяц.

Однако, торговать с такой фантастической доходностью могут ЕДИНИЦЫ из многих тысяч. Да и то стабильность их результатов под большим вопросом. Но именно их истории тиражируют СМИ. Естественно, без четких торговых стратегий заработать много ВОЗМОЖНО, только торгуя на громадные плечи. Что происходит дальше объяснять никому не надо: сначала эйфория и потом обнуление счета...

Не знаю у кого как, но лично для меня в трейдинге главное – стабильность профита, пусть и небольшого. Убежден, что методично поднимать свой баланс гораздо лучше, чем когда он скачет: +5%, +7%, +3%, -12%… В этой связи мне импонирует стиль торговли Васи Олейника (сейчас мы с ним работаем в одной команде) – он берет с рынка дневную норму профита и потом уходит в сторону. Думаю это правильный подход к трейдингу.

Однако, торговать с такой фантастической доходностью могут ЕДИНИЦЫ из многих тысяч. Да и то стабильность их результатов под большим вопросом. Но именно их истории тиражируют СМИ. Естественно, без четких торговых стратегий заработать много ВОЗМОЖНО, только торгуя на громадные плечи. Что происходит дальше объяснять никому не надо: сначала эйфория и потом обнуление счета...

Не знаю у кого как, но лично для меня в трейдинге главное – стабильность профита, пусть и небольшого. Убежден, что методично поднимать свой баланс гораздо лучше, чем когда он скачет: +5%, +7%, +3%, -12%… В этой связи мне импонирует стиль торговли Васи Олейника (сейчас мы с ним работаем в одной команде) – он берет с рынка дневную норму профита и потом уходит в сторону. Думаю это правильный подход к трейдингу.

- комментировать

- ★12

- Комментарии ( 28 )

Мой результат ЛЧИ

- 16 декабря 2011, 01:15

- |

97-й по доходности, для такого размера счета результат очень скромный. Надо хотя бы раза в 3 за два месяца разгоняться что-ли. Собственно вполне реально если 2 раза за время конкурса не сливать почти половину счета за день :)))

Про ЛЧИ, Тимофея, гуру и прочее...

- 15 декабря 2011, 22:35

- |

- Александр Шадрин

Сегодня завершился замечательный конкурс ЛЧИ-2011. Основной целью участия в конкурсе была — бесплатная подписка на журнал F&O на год!!! По поводу публичности не парюсь — потому что меня никто не знает.

Но свой результат для себя считаю хорошим: 156 место по % (+36,5%), 214 место по руб.(+47,3 тыс. руб) из 1454 трейдеров. Мой портфель, который участвовал в ЛЧИ, состоял из двух частей:

1) портфель акций (Акрон +25,5%, Система +20%, Лукойл +5,6%, МТС +14%, УУАЗ +78%) в целом увеличился на +23,6%. Ни одной сделки за все 2,5 мес. не совершал по ним (это долгосрочный портфель);

2) опционы на фРТС — результат +78,7% за 1 мес 10 дней (работал с 5 октября по 11 ноября и сейчас с 13 декабря начал работать). Это результат только по одной безрисковой стратегии, о которой писал ранее в своем блоге...

По поводу ЛЧИ, думаю, лучше бы этот конкурс проходил не 2-3 месяца раз год - а ВЕСЬ ГОД НОН-СТОП и результаты оценивались даже не за один год, а ЗА ТРИ-ПЯТЬ ЛЕТ, и трейдеры (или инвесторы, уже тогда можно так назвать их) оценивались бы более справедливее (меньше было бы «одураченных случайностью»). Это было бы правильнее, ведь главное, не огромные проценты за короткий промежуток времени (конечно это хорошая приманка для новичков), но мы то знаем, что может лучше +5-10% в месяц на 1-5 млн. руб., но СТАБИЛЬНО, чем +200%, а потом -100%...

( Читать дальше )

Но свой результат для себя считаю хорошим: 156 место по % (+36,5%), 214 место по руб.(+47,3 тыс. руб) из 1454 трейдеров. Мой портфель, который участвовал в ЛЧИ, состоял из двух частей:

1) портфель акций (Акрон +25,5%, Система +20%, Лукойл +5,6%, МТС +14%, УУАЗ +78%) в целом увеличился на +23,6%. Ни одной сделки за все 2,5 мес. не совершал по ним (это долгосрочный портфель);

2) опционы на фРТС — результат +78,7% за 1 мес 10 дней (работал с 5 октября по 11 ноября и сейчас с 13 декабря начал работать). Это результат только по одной безрисковой стратегии, о которой писал ранее в своем блоге...

По поводу ЛЧИ, думаю, лучше бы этот конкурс проходил не 2-3 месяца раз год - а ВЕСЬ ГОД НОН-СТОП и результаты оценивались даже не за один год, а ЗА ТРИ-ПЯТЬ ЛЕТ, и трейдеры (или инвесторы, уже тогда можно так назвать их) оценивались бы более справедливее (меньше было бы «одураченных случайностью»). Это было бы правильнее, ведь главное, не огромные проценты за короткий промежуток времени (конечно это хорошая приманка для новичков), но мы то знаем, что может лучше +5-10% в месяц на 1-5 млн. руб., но СТАБИЛЬНО, чем +200%, а потом -100%...

( Читать дальше )

Результаты ЛЧИ: итоговая статистика

- 15 декабря 2011, 20:03

- |

Я сегодня уже далеко не первый, кто подводит итоги ЛЧИ, поскольку я решил все же дождаться официального финиша, и я в отличие от многих других подвожу не свои итоги, хотя от этого на них не менее интересо посмотреть.

Главная новость последнего дня — PFP Invest на финишной прямой таки вырвал победу в абсолютной категории у United Traders, хотя в официальном зачете UT остались первыми.

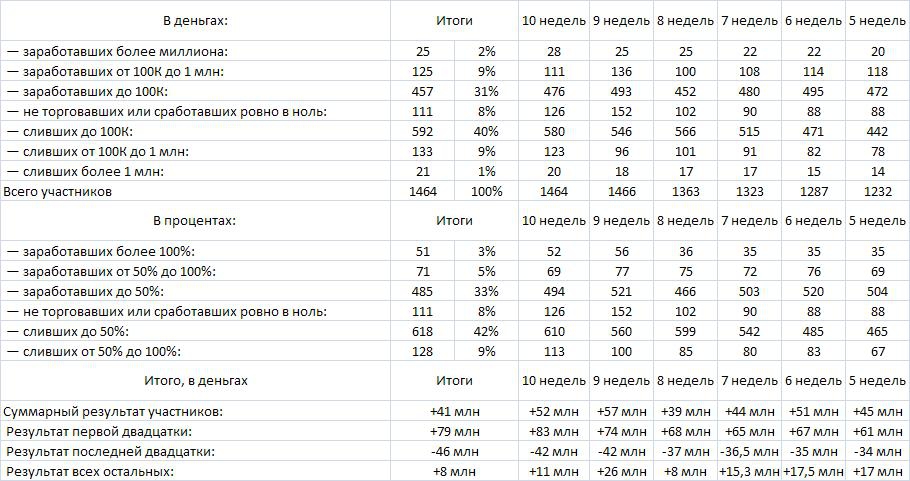

За 2,5 месяца мир пополнился 25-ю новыми миллионерами, правда в то же время 21 человек расстался как минимум с такой же суммой.

42% участников остались в плюсе, 50% в минусе, 8% решили что ну его нафиг, лучше не рисковать:)

51 человек успел за это время удвоить депо, еще 71 заработал больше 50%, 485 заработали до 50%, что в общем тоже вполне достойный результат, учитывая длину периода (дай бог им еще такой же стабильности).

( Читать дальше )

Главная новость последнего дня — PFP Invest на финишной прямой таки вырвал победу в абсолютной категории у United Traders, хотя в официальном зачете UT остались первыми.

За 2,5 месяца мир пополнился 25-ю новыми миллионерами, правда в то же время 21 человек расстался как минимум с такой же суммой.

42% участников остались в плюсе, 50% в минусе, 8% решили что ну его нафиг, лучше не рисковать:)

51 человек успел за это время удвоить депо, еще 71 заработал больше 50%, 485 заработали до 50%, что в общем тоже вполне достойный результат, учитывая длину периода (дай бог им еще такой же стабильности).

( Читать дальше )

ЛЧИ 2011. Итоги. Место 5(17). +1571%

- 15 декабря 2011, 19:33

- |

Коллеги, привет

Пролетели 2,5 месяца конкурса. Что могу сказать, результат который мне удалось показать считаю хорошим. До начала конкурса я не то чтобы не рассчитывал на такой результат, я даже мечтать не мог. Высокий результат — главный итог конкурса.

За время конкурса мне впервые удалось заработать (и вывести) значительные для меня деньги.

За время конкурса удалось (кажется) переболеть болезнью максимального плеча, хотя бы частично. Рад, что эта болезнь не закончилась полным сливом.

Бонусом стало знакомство с Александром Герчиком и Георгием Вербицким.

Вот собственно итог:

( Читать дальше )

Пролетели 2,5 месяца конкурса. Что могу сказать, результат который мне удалось показать считаю хорошим. До начала конкурса я не то чтобы не рассчитывал на такой результат, я даже мечтать не мог. Высокий результат — главный итог конкурса.

За время конкурса мне впервые удалось заработать (и вывести) значительные для меня деньги.

За время конкурса удалось (кажется) переболеть болезнью максимального плеча, хотя бы частично. Рад, что эта болезнь не закончилась полным сливом.

Бонусом стало знакомство с Александром Герчиком и Георгием Вербицким.

Вот собственно итог:

( Читать дальше )

Как я начал побеждать тильт

- 01 декабря 2011, 23:54

- |

Торгую примерно полтора года, за это время успел выучить почти все, включая опционы, поторговал акциями, фьючами, погонял на форексе, прочел два десятка книг и пересмотрел курсы Герчика на 15 дисках.

Так как я всегда был чисто интуитивным трейдером, очень часто из-за тильта попадал на крупных лосей. Хотя торгую я достаточно стабильно, именно эта стабильность толкнула меня к использованию больших плечей (захотелось больше денег). Надо отметить, что профит иногда был достачно существенный (трехмесячная ЗП за день). Такие профиты кружат голову и отрывают от суровой действительности. Я стал зависим от риска. 10% в неделю меня уже не устраивало, мне казалось, что я могу брать гораздо больше, ну все как обычно вообщем.

После того, как я в очередной раз быстро отдавал в рынок быстро заработанное (примерно 30-40% от депо по спекулятивному счету), я понял, что пора что-то менять. Я знал в чем моя проблема, мне надо было:

( Читать дальше )

Так как я всегда был чисто интуитивным трейдером, очень часто из-за тильта попадал на крупных лосей. Хотя торгую я достаточно стабильно, именно эта стабильность толкнула меня к использованию больших плечей (захотелось больше денег). Надо отметить, что профит иногда был достачно существенный (трехмесячная ЗП за день). Такие профиты кружат голову и отрывают от суровой действительности. Я стал зависим от риска. 10% в неделю меня уже не устраивало, мне казалось, что я могу брать гораздо больше, ну все как обычно вообщем.

После того, как я в очередной раз быстро отдавал в рынок быстро заработанное (примерно 30-40% от депо по спекулятивному счету), я понял, что пора что-то менять. Я знал в чем моя проблема, мне надо было:

( Читать дальше )

Ценная подборка №24. Управление капиталом (стратегии)

- 01 декабря 2011, 20:25

- |

Хорошая торговая система дает трейдеру определенное статистическое преимущество перед рынком. Трейдер может отыскать такие условия для входа, что вероятность краткосрочного прибыльного движения будет превышать 50%, которую дает абсолютно случайный вход. Но одного статистического превосходства входов и контроля над «не верными» движениями цены не достаточно для полноценной торговли. Необходимо третье измерение, которым является управление капиталом.

Можно ловить краткосрочные паттерны, которые сбываются с вероятностью выше 60% или ловить долгосрочные тренды, прибыль по которым в разы превышает убытки от неудачных сделок. Можно даже пытаться управлять риском убыточной позиции, тестируя и оптимизируя собственные стоп-лоссы. Но даже выполнение всех основных правил не сделает трейдера миллионером. Если, конечно, он не отыскал «священный Грааль», абсолютно верно предсказывающий поведение рынка на несколько дней вперед. Одного статистического превосходства входов и контроля над «не верными» движениями цены просто не достаточно для полноценной торговли. Необходимо третье измерение, которым является управление капиталом.

( Читать дальше )

Можно ловить краткосрочные паттерны, которые сбываются с вероятностью выше 60% или ловить долгосрочные тренды, прибыль по которым в разы превышает убытки от неудачных сделок. Можно даже пытаться управлять риском убыточной позиции, тестируя и оптимизируя собственные стоп-лоссы. Но даже выполнение всех основных правил не сделает трейдера миллионером. Если, конечно, он не отыскал «священный Грааль», абсолютно верно предсказывающий поведение рынка на несколько дней вперед. Одного статистического превосходства входов и контроля над «не верными» движениями цены просто не достаточно для полноценной торговли. Необходимо третье измерение, которым является управление капиталом.

( Читать дальше )

Направленная торговля опционами на пальцах. Так ли неправ майтрейд?

- 01 декабря 2011, 01:18

- |

В связи с обсуждением приобретения майтрейдом 145х путов почитал топики и убедился, что грамотность в деле опционов у населения смартлаба чуть более, чем нулевая. Это неправильно, граждане. Вы упускаете кучу возможностей! Причём я говорю не о построении хитрозадых стратегий, всяких там спредлстренглов, а о самой банальной направленной покупке. Страшно? Тут надо кое-чего для себя уяснить.

Когда говорят об использовании капитала, очень любят говорить о рисках. Самое распространенное утверждение — «не рискуйте более чем 2% вашего капитала». На самом деле, если посмотреть, откуда растут ноги у этого совета, в чём его сермяга, то выясняется что? Что предполагается совершение большого количества сделок, при этом предполагается что большинство из них будут мимо кассы. Это не тот случай.

Поймите ещё одну вещь, что для достижения прибыли недостаточно просто ограничить риск. Надо ещё максимально эффективно использовать капитал. В чём тут разница у опционов и у базового актива, скажем фьючерса на иртс? Если фьючерс пошёл не в вашу сторону, то во всех случаях использования плеча наступает такой момент, когда ваше го исчерпано. Называется он маржинкол. В случае с маржируемым опционом тоже есть го, но оно составляет не 1/10, как на фьючерсе, а примерно равно стоимости (премии). Например, 150й декабрьский колл на закрытии стоит 9000 пунктов (1 пункт — 2 цента сша) т. е. Где-то 5580 рэ, а го по нему составляет 5537 рэ. Вы ни в коем случае (и в случае маржируемого опциона тоже) не можете потерять больше, чем уплаченная премия. т. е. Когда ваша отрицательная маржа дошла до значения премии, списание маржи просто напросто прекращается. Поэтому вы точно знаете, что никакой гэп и никакая статистика и никакой техсбой не вгонят вас в маржинкол. Когда опцион входит в деньги, премия изменяется почти в паритете с базовым активом, а когда он отдаляется от денег, степень этой корреляции уменьшается (это то, что называется дельтой. Если она равна 1 для колов или -1 для путов, опцион ходит один в один с базовым активом — на каждый пункт движения пункт премии). т. е. Мы имеем ассиметричное мощное плечо. Убытки (с определенного момента) сами себя режут, а прибыль сама себя умножает. Ессно, вносит поправки волатильность, но не столь они и критичны. Просто когда волатильность растёт, опцион дорожает и наоборот. Волатильность более важна для продавцов опционов и конструкторов хитрозадых комбинаций.

( Читать дальше )

Когда говорят об использовании капитала, очень любят говорить о рисках. Самое распространенное утверждение — «не рискуйте более чем 2% вашего капитала». На самом деле, если посмотреть, откуда растут ноги у этого совета, в чём его сермяга, то выясняется что? Что предполагается совершение большого количества сделок, при этом предполагается что большинство из них будут мимо кассы. Это не тот случай.

Поймите ещё одну вещь, что для достижения прибыли недостаточно просто ограничить риск. Надо ещё максимально эффективно использовать капитал. В чём тут разница у опционов и у базового актива, скажем фьючерса на иртс? Если фьючерс пошёл не в вашу сторону, то во всех случаях использования плеча наступает такой момент, когда ваше го исчерпано. Называется он маржинкол. В случае с маржируемым опционом тоже есть го, но оно составляет не 1/10, как на фьючерсе, а примерно равно стоимости (премии). Например, 150й декабрьский колл на закрытии стоит 9000 пунктов (1 пункт — 2 цента сша) т. е. Где-то 5580 рэ, а го по нему составляет 5537 рэ. Вы ни в коем случае (и в случае маржируемого опциона тоже) не можете потерять больше, чем уплаченная премия. т. е. Когда ваша отрицательная маржа дошла до значения премии, списание маржи просто напросто прекращается. Поэтому вы точно знаете, что никакой гэп и никакая статистика и никакой техсбой не вгонят вас в маржинкол. Когда опцион входит в деньги, премия изменяется почти в паритете с базовым активом, а когда он отдаляется от денег, степень этой корреляции уменьшается (это то, что называется дельтой. Если она равна 1 для колов или -1 для путов, опцион ходит один в один с базовым активом — на каждый пункт движения пункт премии). т. е. Мы имеем ассиметричное мощное плечо. Убытки (с определенного момента) сами себя режут, а прибыль сама себя умножает. Ессно, вносит поправки волатильность, но не столь они и критичны. Просто когда волатильность растёт, опцион дорожает и наоборот. Волатильность более важна для продавцов опционов и конструкторов хитрозадых комбинаций.

( Читать дальше )

Еще несколько интересных жж на тему трейдинга

- 30 ноября 2011, 02:13

- |

Нашел интересный трейдерский журнал в жж, в нем нашел еще парочку, решил поделиться, может кому будет интересно почитать.

Собственно интересный журнал — это вот: http://1-stuff-only-1.livejournal.com/

Остальные:

blogstocks-ru.livejournal.com/

isavitsky.livejournal.com/

jc-trader.livejournal.com/

prince-ux.livejournal.com/

sasha-trade.livejournal.com/

serguntrader.livejournal.com/

Собственно интересный журнал — это вот: http://1-stuff-only-1.livejournal.com/

Остальные:

blogstocks-ru.livejournal.com/

isavitsky.livejournal.com/

jc-trader.livejournal.com/

prince-ux.livejournal.com/

sasha-trade.livejournal.com/

serguntrader.livejournal.com/

Схемы доверительного управления с частными трейдерами

- 27 ноября 2011, 23:45

- |

- Тимофей Мартынов

Один товарищ прислал вопрос на смартлабе:

«У меня к тебе вопрос. Раскажи пожалуйста по каким схемам занимаются доверительным управлением независимые трейдеры? Если не затруднит, поподробнее. Заранее благодарен)»

помогите, если кто что знает на эту тему.

«У меня к тебе вопрос. Раскажи пожалуйста по каким схемам занимаются доверительным управлением независимые трейдеры? Если не затруднит, поподробнее. Заранее благодарен)»

помогите, если кто что знает на эту тему.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс