SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера vvt

Торговля на американском рынке акций. День 1.

- 06 января 2012, 13:02

- |

- Тимофей Мартынов

Основные незыблемые принципы и моменты я буду пополнять в статью "торговля на NYSE" в нашем финансовом словаре.

Итак, вчера на скорую руку я отобрал себе несколько бумажек для наблюдения: KFT, SODA, BAC,C,FCX,STX,FTK,LIZ. Первые 6 тупо из новостей, последние 2 кто-то отметил на смартлабе, как бумаги, которые вышли на новый хай.

Возьмем Kraft Foods (численные параметры на графике):

Что плохого?

( Читать дальше )

Итак, вчера на скорую руку я отобрал себе несколько бумажек для наблюдения: KFT, SODA, BAC,C,FCX,STX,FTK,LIZ. Первые 6 тупо из новостей, последние 2 кто-то отметил на смартлабе, как бумаги, которые вышли на новый хай.

Возьмем Kraft Foods (численные параметры на графике):

Что плохого?

- Бумага очень слабо ходит (узкий дневной диапазон).

- Голубая фишка, наверное ходит за рынком

- была новость о покупке SODA

- можно было воткнуться со стопом в 5 центов (около EDT10:30am была классная проторговочка)

- ну эту компанию по краймере не делистнут случайно, как это часто бывает на американском рынке акций:))

- Компания в реальном среднесрочном аптренде (см. каменты)

( Читать дальше )

- комментировать

- ★19

- Комментарии ( 29 )

Сбербанк шорт, мои планы с учётом предстоящего размещения американцев

- 06 января 2012, 11:03

- |

Как неоднократно писалось ранее (история постов доступна в профиле, кому надо пополнить знания милости прошу — повторять в 5 раз уже лень просто), к моменту размещения американцев — мир «подготавливается» я называю это просто: закошмаривается.

Как неоднократно писалось ранее (история постов доступна в профиле, кому надо пополнить знания милости прошу — повторять в 5 раз уже лень просто), к моменту размещения американцев — мир «подготавливается» я называю это просто: закошмаривается.Всплывают все бяки и страшилки, снова наступает прям, завтра армагеддон :-) и все в страхе за свои деньги, срочно бегут в трежеря американские, чтобы попытаться их (деньги) хотя-бы сохранить :-) ни о каком зарабатке на них (деньгах) уже никто не думает )).

Так вот, продолжу — в момент когда всем нужны трежеря, акции естественно никому не нужны и как правило, рынки падают. Умные давно это знают и пользуются — а новичкам желательно понять и принять данный, регулярно повторяющийся паттерн.

( Читать дальше )

Гугенот - Другу Биму (Сергею): "Серёжа, да пребудут с Тобой уровни Camarilla, - и Ты забудешь про тильт..." :)))

- 04 января 2012, 15:02

- |

Опишу вкратце и свою вчерашне-сегодняшнюю историю:

вшортил вчера на открытии RI по 139.785,

о чём отписался в свой вчерашний топик.

Потом весь день «пирамидился» контртрендово

с быстрым профитным откупом

ступенек-пирамидалок -

в целом удачно — в итоге овернайт ушёл в шорте RI со средневзвешенной ценой открытия шортовой позы в 142.930...

Сегодня утром пофиксил вчерашний шорт по уровню

ВТОРОЙ ДНЕВНОЙ НИЖНЕЙ Camarilla — т.е. по 142.275 -

С ЛОНГОВЫМ РЕВЕРСОМ — НА ДВЕ ТРЕТИ ПЕРВОНАЧАЛЬНОЙ ПОЗЫ...

Лонг полностью фиксанул на уровне

ПЕРВОЙ ДНЕВНОЙ ВЕРХНЕЙ Camarilla — т.е. по 144.030...

В моменте — без позы...

Всем — успешных торгов !

Искренне Ваш Гугенот, доктор и трейдер-любитель.

:)))...

P.S.: Почта-личка НАКОНЕЦ заработала.

Завтра-послезавтра всем-всем-всем отвечу!

вшортил вчера на открытии RI по 139.785,

о чём отписался в свой вчерашний топик.

Потом весь день «пирамидился» контртрендово

с быстрым профитным откупом

ступенек-пирамидалок -

в целом удачно — в итоге овернайт ушёл в шорте RI со средневзвешенной ценой открытия шортовой позы в 142.930...

Сегодня утром пофиксил вчерашний шорт по уровню

ВТОРОЙ ДНЕВНОЙ НИЖНЕЙ Camarilla — т.е. по 142.275 -

С ЛОНГОВЫМ РЕВЕРСОМ — НА ДВЕ ТРЕТИ ПЕРВОНАЧАЛЬНОЙ ПОЗЫ...

Лонг полностью фиксанул на уровне

ПЕРВОЙ ДНЕВНОЙ ВЕРХНЕЙ Camarilla — т.е. по 144.030...

В моменте — без позы...

Всем — успешных торгов !

Искренне Ваш Гугенот, доктор и трейдер-любитель.

:)))...

P.S.: Почта-личка НАКОНЕЦ заработала.

Завтра-послезавтра всем-всем-всем отвечу!

Обмен идеями между системостроителями...

- 03 января 2012, 18:25

- |

Сначала анекдот про идеи и нас с вами...

----------------------

Приходит еврей к раввину.

Еврей: Ребе, у меня куры дохнут! Что делать?!

Раввин: Надо подумать… Слушай, а у тебя двор у дома какой формы?

Еврей: Ну, прямоугольной.

Раввин: Сделай его квадратным!

Через неделю...

Еврей: Ребе, куры так и дохнут! Что делать?!

Раввин: Сделай двор круглым!

Через неделю...

Еврей: Ребе, куры так и дохнут! Что делать?!

Раввин: Сделай двор треугольным!

И т.д....

В конце концов...

Еврей: Ребе, все куры сдохли!

Раввин: Таки все сдохли?! Жаль… А ведь у меня еще столько идей!!!

-----------------------

Теперь по теме. У меня вот какая мысль...

Предположим, вы тестируете системы, то есть идеи. (хи-хи)

Предположим, какие-то идеи вы проверили и убедились, что они не работают.

Предположим, какие-то идеи вы проверили и убедились, что они работают.

( Читать дальше )

----------------------

Приходит еврей к раввину.

Еврей: Ребе, у меня куры дохнут! Что делать?!

Раввин: Надо подумать… Слушай, а у тебя двор у дома какой формы?

Еврей: Ну, прямоугольной.

Раввин: Сделай его квадратным!

Через неделю...

Еврей: Ребе, куры так и дохнут! Что делать?!

Раввин: Сделай двор круглым!

Через неделю...

Еврей: Ребе, куры так и дохнут! Что делать?!

Раввин: Сделай двор треугольным!

И т.д....

В конце концов...

Еврей: Ребе, все куры сдохли!

Раввин: Таки все сдохли?! Жаль… А ведь у меня еще столько идей!!!

-----------------------

Теперь по теме. У меня вот какая мысль...

Предположим, вы тестируете системы, то есть идеи. (хи-хи)

Предположим, какие-то идеи вы проверили и убедились, что они не работают.

Предположим, какие-то идеи вы проверили и убедились, что они работают.

( Читать дальше )

Кто есть КУКЛ и как он НА НАС ЗАРАБАТЫВАЕТ. Читайте пока не удалили.

- 01 января 2012, 16:03

- |

Конспирологический пост. Интересный и познавательный…

- Данный пост написан после обсуждения данной темы с человеком, который в этих вопросах разбирается немного лучше меня, который заявил, что данные мысли появились у него после общения с людьми, работающими непосредственно в структуре российских брокеров и обладают более полной информацией по этому вопросу. Мое мнение на этот счет в данный момент почти полностью совпадает с мнением автора на основании того, что я сам постоянно наблюдаю на графике и в стакане ФРТС. Я не являюсь первоисточником данной информации и прошу рассматривать ее как ПРЕДПОЛОЖЕНИЕ.

- Все о чем далее пойдет речь, учитывая название страны, в которой мы все проживаем и работаем, допускаю имеющим место быть в действительности, и не настаиваю на достоверности данной информации.

- Мои личные наблюдения: цену на ФРТС крупные трейдеры могут двигать, куда им угодно в достаточно широком диапазоне (700-2000 п); постоянно рисуются левые объемы на графике (переливы объемов, когда при средней величине объема на одной минуте в размере около 1000 к вдруг появляется свеча размером 5000-7000 к путем тупого перелива – ставят крупную заявку и тут же ее съедают заявкой аналогичного объема, чтобы создать видимость объемного движения), постоянно в стакане появляются весьма крупные заявки объемом 400-700 к, которые сжираются более мелкими с другого счета, создавая эффект «проторговки уровня», если отсутствует глобальная активность нам рисуют четкие треугольники и флаги с железобетонным удержанием границ этих фигур, постоянно вбрасывают крупные заявки объемом 1000-2500 к, чтобы на обратном движении цены заставить сожрать свой разбитый на 3-5 уровней цены встречный объем в размере 100-250 к… и еще дофига аналогичных моментов… все это чистой воды манипуляции, направленные только на – то чтобы скрыть реальное направление будущего движения, которое инициируется манипулятором. Таким образом, мое мнение на этот счет такое: можно ли доверять данным по объему и ОИ – нет, можно ли доверять данным индикаторов на основе объема и ОИ – нет. С помощью постоянных переливов нас заставляют верить как раз в обратное от будущего реального движении цены. Большинство моих личных наблюдений были подтверждены алгоритмическими исследованиями.

- Предположение моего оппонента по дискуссии: многие постоянно сталкиваются с ситуацией, когда цена идет против позиции трейдера и почти сразу как срабатывает заранее выставленный стоп, на движении цены обычно против движения запада, в последующем цена разворачивается и идет «куда надо». По его предположению это не сложно проворачивать с точки зрения технической реализации данного процесса…. Кому это выгодно? Как известно сама биржа основной доход имеет от комиссии за транзакции, которые четко фиксированы и даже можно примерно прикинуть уровень «прихода» денежных средств по этой статье… капитальные затраты можно разделить на затраты инфраструктуры (аренда помещений, зарплата немногочисленных сотрудников (количество которых несомненно на несколько порядков меньше суммарного количества сотрудников всех крупнейших брокеров), затраты на техническое обеспечение торгов, маркетинг и выплаты маркетмейкерам, налоги с доходов)… таким образом, биржа является весьма выгодным и успешно-стабильно-доходным предприятием, у которого все чисто, бело и прозрачно. А вот что касается брокеров уверенности нет… поддержание инфраструктуры любого брокера с многочисленными офисами, с огромным штатом сотрудников, огромными затратами на маркетинг и.т.д. является гораздо более затратным предприятием нежели биржа… а какие у брокера доходы? Судя по тарифам брокеров они имея более глобальные затраты нежели биржа довольствуются комиссией обычно меньшей чем биржа, и если биржа зарабатывает на всех клиентах, то брокер получает доход только со своих клиентов. Так что же позволяет брокерам успешно функционировать и получать доход?

- Как известно (немного отвлечемся и вспомним, как работают форексные кухни…. Недавно был пост про МТ… с его серверной частью, которая позволяет проводить немыслимые манипуляции, как с котировками, так и с транзакциями) в большинстве популярных торговых терминалов стоп заявки хранятся на сервере брокера, а значит брокеру известны уровни сосредоточения клиентских стопов (как часто Вы слышали со стороны представителей брокера о необходимости выставления стопов именно в формате размещения их на сервере брокера, с целью избежать рисков потери связи???). Так же брокер обладает информацией по остатку свободных денежных средств и направлению отрытых позиций… а теперь главный вопрос…. Учитывая, что мы живем в известной стране… учитывая, что у брокеров есть возможность технической реализации любой выгодной ему манипуляции (написать алгоритм, который будет оценивать соотношение затрат-прибыли от реализации похода за стопами или манипулятивного направленного движения цены против клиентских позиций не составляет никакого труда) … можно ли справедливо предположить, что имея такие шикарные возможности по отъему денег у мелких спекулянтов они этим не пользуются? Многие постоянно разоблачают форекс кухни… но я не видел еще ни одного предположения о возможных манипуляциях со стороны брокеров… а тут речь о гораздо больших возможных доходах, да еще и под полным прикрытием легальности этого действия и громких имен...

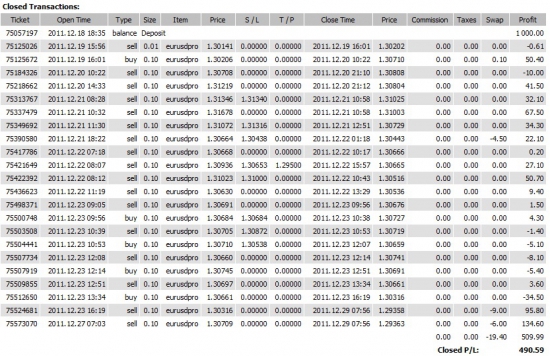

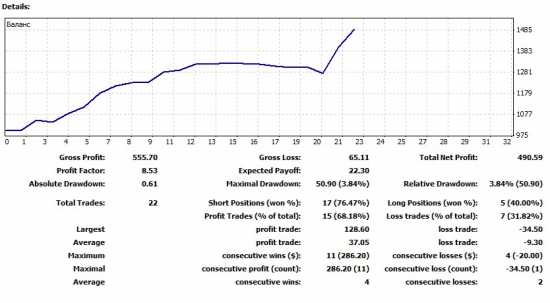

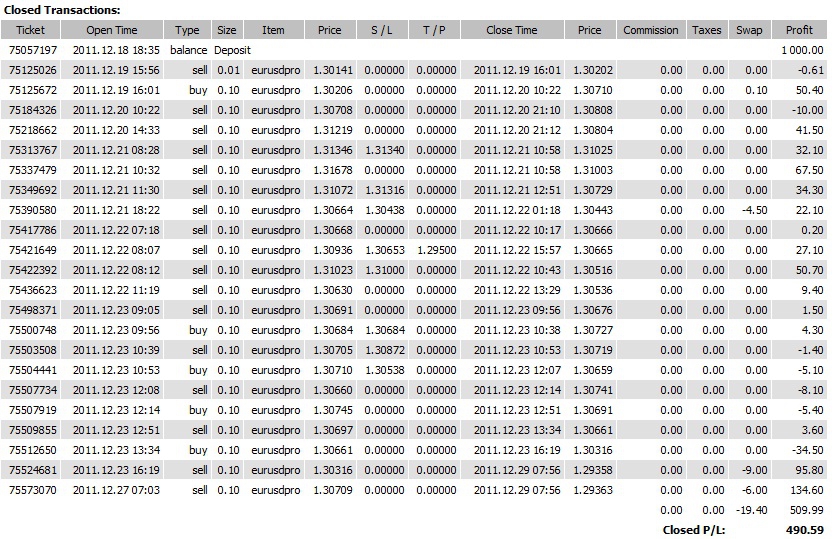

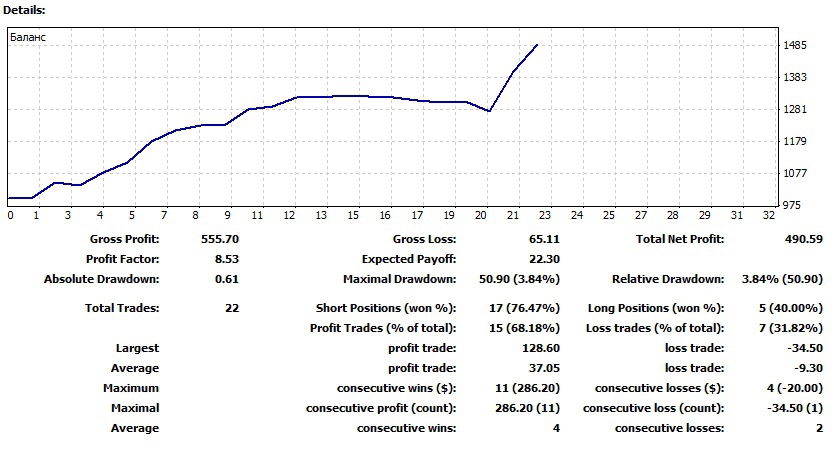

Результат тестирования своего видения рынка

- 29 декабря 2011, 13:41

- |

Решил выложить на обозрение примечательный результат тестирования своего понимания рынка. Суть в том, что до конца месяца я торговал исключительно на основе объективных моментов, которые выявляются в результате тщательного технического и фундаментального анализа. Торговля велась внутри дня. Максимальный риск не превышал 5% на капитал. Стопы в основном в ручную, не по цифре, а исходя из ситуации. Приятно удивило меня в этом тесте то, что проходил он в условиях боковика, когда основные движения уже закончились, и все равно оказался весьма результативным. Поэтому сложно утверждать, что это все заработано только потому, что случайно попал в тренд. Но основная цель этого теста сводилась не к оптимизации своей МТС, а прежде всего к проверке качества своего аналитического материала, своего видения и прогнозирования дальнейшего развития ситуации на рынке.

Судя по результату делаю вывод о том, что я на правильном пути.

На этот пост установлен троллинг-стоп.

Судя по результату делаю вывод о том, что я на правильном пути.

На этот пост установлен троллинг-стоп.

Про ошибки трейдеров, Элдера, Наймана и Герчика.

- 25 декабря 2011, 22:09

- |

Новый выпуск. Боролся с акцентом, как мог) Комментируйте, пожалуйста.

Модели продолжения (флаги - вымпелы)

- 21 декабря 2011, 14:25

- |

Флаги и вымпелы являются краткосрочными моделями продолжения, которые отмечают небольшую консолидацию перед тем, как предыдущее движение продолжится. Этим моделям обычно предшествует резкое повышение или снижение с высоким объемом, и они отмечают середину движения.

( Читать дальше )

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс