Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Шторм

Линейная регрессия с использованием фильтра Калмана

- 23 апреля 2015, 10:12

- |

Линейная регрессия часто используется для вычисления пропорции хеджирования в парном трейдинге. В идеальной ситуации коэффициенты этой регрессии — наклон линии регрессии и свободный член (пересечение) остаются всегда постоянными. Однако в реальности все, конечно, не так радужно, и значения этих параметров постоянно меняются во времени. Как правильно вычислять коэффициенты регрессии, чтобы избежать подгонки к текущей ситуации, рассматривается в статье "Online Linear Regression using a Kalman Filter". Для этой цели в данной публикации используется фильтр Калмана.

Для тестирования берутся исторические цены закрытия двух биржевых фондов ETF — австралийского EWA и канадского EWC с 2010 по 2014 год. Динамика цен этих фондов показывает взаимосвязь, что продемонстрировано на диаграмме рассеивания в заглавии поста. Однако по этому же графику видно, что эту взаимосвязь невозможно описать с помощью линейной регрессии с постоянными коэффициентами.

( Читать дальше )

- комментировать

- ★35

- Комментарии ( 12 )

Говорят, что если рассказать о стратегии то она сразу перестанет работать

- 22 апреля 2015, 01:05

- |

С тех пор я пару раз подводил итоги. Надо бы еще раз проверить.

Да, в том виде стратегия перестала работать, так как сменились характеристики рынка. Была проведена адаптация. Раньше при курсе 30 с чем-то стоп был 200п, что равняется примерно 0.7%. Сказано — сделано. Ставим стоп 0.7% и проверяем.

( Читать дальше )

Кооперативная многозадачность в LUA как неплохое подспорье для ваших роботов

- 25 февраля 2015, 17:59

- |

Вступление

Материала по LUA для новичков, мне кажется, более чем достаточно. Вот с более продвинутыми идеями какой-то напряг. Добавлю одну в общую копилку.Сам я не работорговец, но язык их понимаю и даже говорю на нескольких диалектах поэтому глупо не использовать недолюдей для разной черновой работы вроде набора и сброса опционной позы, удержания дельты и т.п.

LUA сам по себе конечно ущербный во многих аспектах, но это не мешает использовать его сильные стороны на благо своего депозита. Одной из таких сильных сторон я считаю встроенную поддержку кооперативной многозадачности. Думаю нет смысла объяснять что это такое, т.к. профессионалы и так знают, а не профессионалам это вряд ли будет интересно. Другое дело практическое применение этой штуки. Вот своими соображениями на этот счет я сегодня и собираюсь поделиться.

( Читать дальше )

Делюсь бесплатной стратегией. Проверено годами.

- 07 ноября 2014, 10:25

- |

То же самое относится к нижней планке, только все наоборот.

История одной интрадей-системы. +100500% годовых.

- 24 октября 2014, 11:40

- |

Поиск точек входа 20 и 21 октября (на истории. главные герои: время входа, стоп и профит):

10:15 Продажа

11:30 Покупка

14:15 Покупка

16:30 Продажа

По прошедшим нескольким дням определяется стоп и профит на каждую сделку.

Например, профит 60, стоп 30. Для примера взял 15мин график и расчет стоп и профит по ценам закрытия 15 мин.

Торговля 22 и 23:

10:15 Шорт на открытии свечи по 41373. Закрытие по стопу. 41373-41478=-105

11:30 Покупка по 41405. Закрытие по профиту. 41479-41405=+74

14:15 Покупка по 41490. Закрытие по профиту. 41573-41490=+83

16:30 Продажа по 41560. Закрытие по стопу. 41638-41560=-78

10:15 Шорт на открытии свечи по 41977. Закрытие по стопу. 42093-41977=-116

11:30 Покупка по 42099. Закрытие по профит . 42185-42099=+86

14:15 Покупка по 42177. Закрытие по стопу. 42117-42177=-60

16:30 Продажа по 42136. Закрытие по профит . 42213-42136=+77

В итоге получилось:

( Читать дальше )

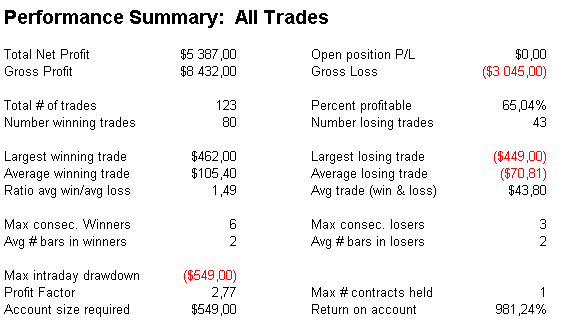

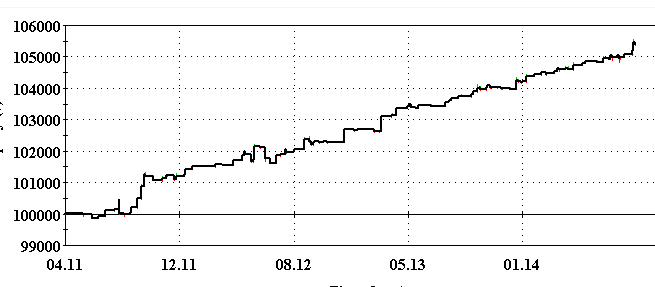

Устойчивый метод угадывания гепа вверх в сихе (доллар-рубль), купили бы за 350 плюсиков?

- 27 сентября 2014, 00:55

- |

Устойчивый метод угадывания гепа вверх в сихе (доллар-рубль), купили бы за 350 плюсиков?

Понятное дело, что можно доделывать на свой вкус или внедрять в свои системы.

и такой эквити

Давайте, покажите что можете натыкать 350 раз

Фреймворк для написания торговых роботов

- 26 июля 2014, 23:14

- |

Плюсы:

- работает в QUIK без лишних усилий

- робот работает быстро (можно делать роботов на тиках)

- поддерживаются графики

- «умные заявки» избавляют от бесконечной отладки

- можно компилировать в один файл и продавать

- открытый исходный код

( Читать дальше )

И так всем кто лапки поднял к верху. Держите, бесплатно.

- 03 ноября 2013, 19:33

- |

Держите систему правил:

1. Строим среднюю линию цены на графике. (да пост не для новичков, а для опытных, только они сразу догадаются, что это за средняя, так как они уже с ней работали по любому).

2. Вход в позицию лонг — свечка вверх, над средней линией, чтобы свечка была вверх и чтобы она была НАД линией. Никаких касаний не допускается. То есть еще раз — свечка вверх НАД линией. Открываемся. Стоп под последним фракталом. Тейк тут уж подсчитать надо для каждого инструмента, для каждого ТФ. К примеру на долларйене я использую тейки 8 пунктов на пятиминтуках и 44 пункта на тридцатиминутках.

3. Соблюдаем риски, каждый вход на 10% от максимально возможного лота входа. То есть лосики сшибли 25% депозита, следующий вход на 25% меньше. Ну это так утрировано, данный грааль не допускает таких просадок.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс