SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналОФЗ

у океана слабый позвоночник (текущий взгляд на рынки)

- 14 ноября 2011, 02:49

- |

погрузочный зашкаливает счетчик

на корабле. ко дну бы не пойти

— у океана слабый позвоночник.

Хвала отчаянию. Вера Полозкова

по ощущениям, рынки приближаются к концу текущей фазы отскока (разворота?), поэтому хочу зафиксировать текущий взгляд на рынки. далее много букоф про европу, сиско, рус.рынок и евру.

общее: вектор движения рынков и глоб.экономики в 2012г. начнет определяться в ближайшие недели

источники фондирования Италии и фискал.пол-ка США на 2012г. — одни из (известных) определяющих векторов движения рынков и глобальной экономики в след.году. Европе предстоит помочь Италии сохранить доступ к рыночному фондированию, в противном случае проблемы ликвидности моментально превратятся в проблему платежеспособности. даже если у них это получится, эк.спад неизбежен и нет гарантий, что новое итал.прав-во приведет в порядок гос.финансы. тем не менее, общеевропейский кредитор последней руки жизненно необходим. ярчайший пример — Англия, у которой гос.финансы хуже, чем в Испании, однако благодаря наличию собственного центробанка гилты на фоне европы считаются safe haven. помочь италии по греческой схеме не получится, т.к. им нужно 0.5трлн. евро в ближайшие 3 года. а как же ЕЦБ? а действия ЕЦБ напоминают сцену из «Иронии судьбы», где пьяный ипполит со словами «какая гадость эта ваша заливная рыба» уплетал эту самую рыбу. так и ЕЦБ вслух говорит что не собирается монетизировать европ.долг, а по факту в 2 раза увеличил темпы покупок SMP. До сих пор европ.власти проигрывают ра

( Читать дальше )

на корабле. ко дну бы не пойти

— у океана слабый позвоночник.

Хвала отчаянию. Вера Полозкова

по ощущениям, рынки приближаются к концу текущей фазы отскока (разворота?), поэтому хочу зафиксировать текущий взгляд на рынки. далее много букоф про европу, сиско, рус.рынок и евру.

общее: вектор движения рынков и глоб.экономики в 2012г. начнет определяться в ближайшие недели

источники фондирования Италии и фискал.пол-ка США на 2012г. — одни из (известных) определяющих векторов движения рынков и глобальной экономики в след.году. Европе предстоит помочь Италии сохранить доступ к рыночному фондированию, в противном случае проблемы ликвидности моментально превратятся в проблему платежеспособности. даже если у них это получится, эк.спад неизбежен и нет гарантий, что новое итал.прав-во приведет в порядок гос.финансы. тем не менее, общеевропейский кредитор последней руки жизненно необходим. ярчайший пример — Англия, у которой гос.финансы хуже, чем в Испании, однако благодаря наличию собственного центробанка гилты на фоне европы считаются safe haven. помочь италии по греческой схеме не получится, т.к. им нужно 0.5трлн. евро в ближайшие 3 года. а как же ЕЦБ? а действия ЕЦБ напоминают сцену из «Иронии судьбы», где пьяный ипполит со словами «какая гадость эта ваша заливная рыба» уплетал эту самую рыбу. так и ЕЦБ вслух говорит что не собирается монетизировать европ.долг, а по факту в 2 раза увеличил темпы покупок SMP. До сих пор европ.власти проигрывают ра

( Читать дальше )

- комментировать

- ★1

- Комментарии ( 6 )

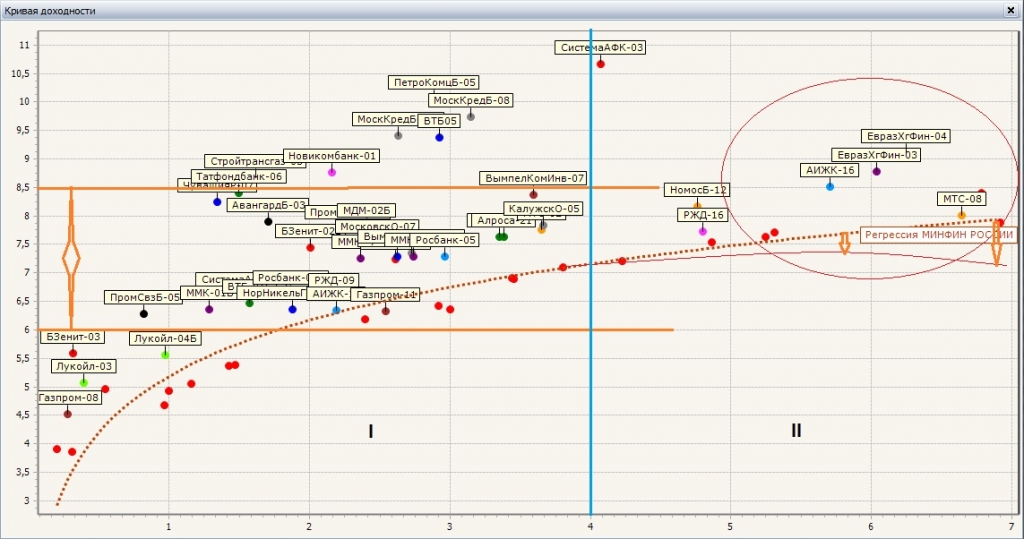

Fix. Состояние доходностей корп. облигаций относительно кривой ОФЗ (+ динамика изменения ОФЗ)

- 01 ноября 2011, 12:21

- |

Давно я не писал про облигации — безусловно необходимо восполнить этот «пробел».

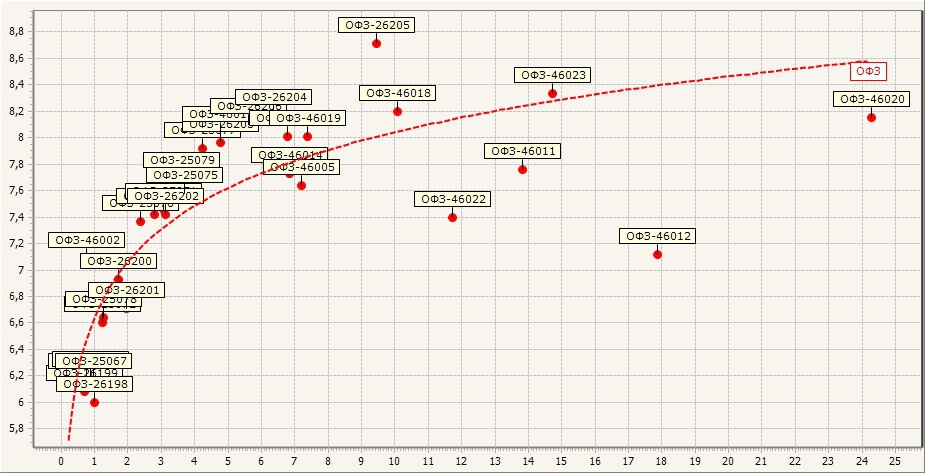

Итак, для начала, — кривая доходности ОФЗ:

Динамика роста доходностей (фактически, «старт» кривой доходности, первые точки на графике) выглядит следующим образом:

1. 20-е числа августа — 3,25-3,5%

2. 10-е числа сентября — 3,5-4%

3. 20-е числа сентября — 4-4,5%

4. конец октября — 5-6%

Хотя, на текущий момент, рост несколько замедлился — можно преположить продолжение роста доходностей ОФЗ (ближний конец) к 7% на конец года.

Также, Вашему вниманию предлагаю ОФЗ + корпоративные облигации:

( Читать дальше )

Итак, для начала, — кривая доходности ОФЗ:

Динамика роста доходностей (фактически, «старт» кривой доходности, первые точки на графике) выглядит следующим образом:

1. 20-е числа августа — 3,25-3,5%

2. 10-е числа сентября — 3,5-4%

3. 20-е числа сентября — 4-4,5%

4. конец октября — 5-6%

Хотя, на текущий момент, рост несколько замедлился — можно преположить продолжение роста доходностей ОФЗ (ближний конец) к 7% на конец года.

Также, Вашему вниманию предлагаю ОФЗ + корпоративные облигации:

( Читать дальше )

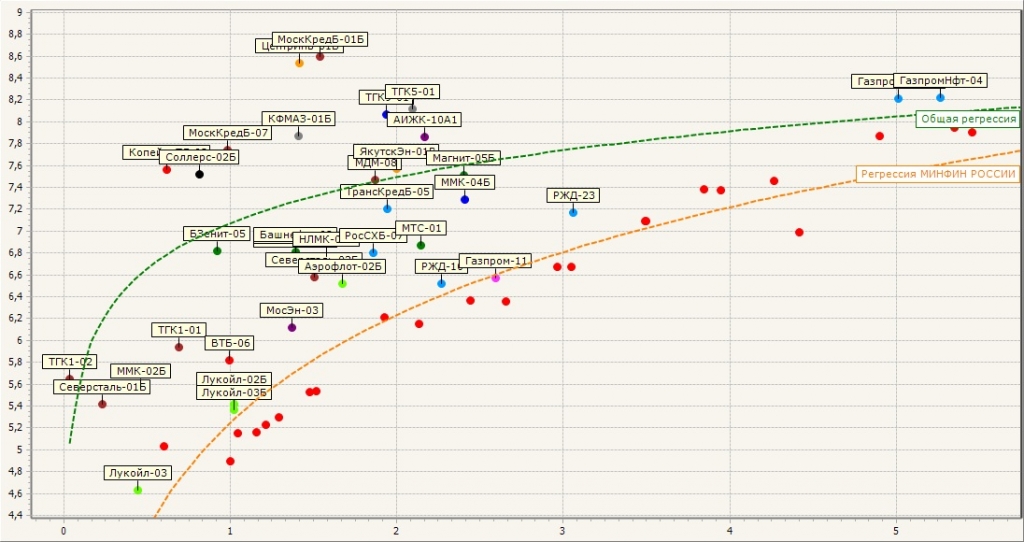

Облигационный рынок ОФЗ (кривая регрессии)

- 03 октября 2011, 13:08

- |

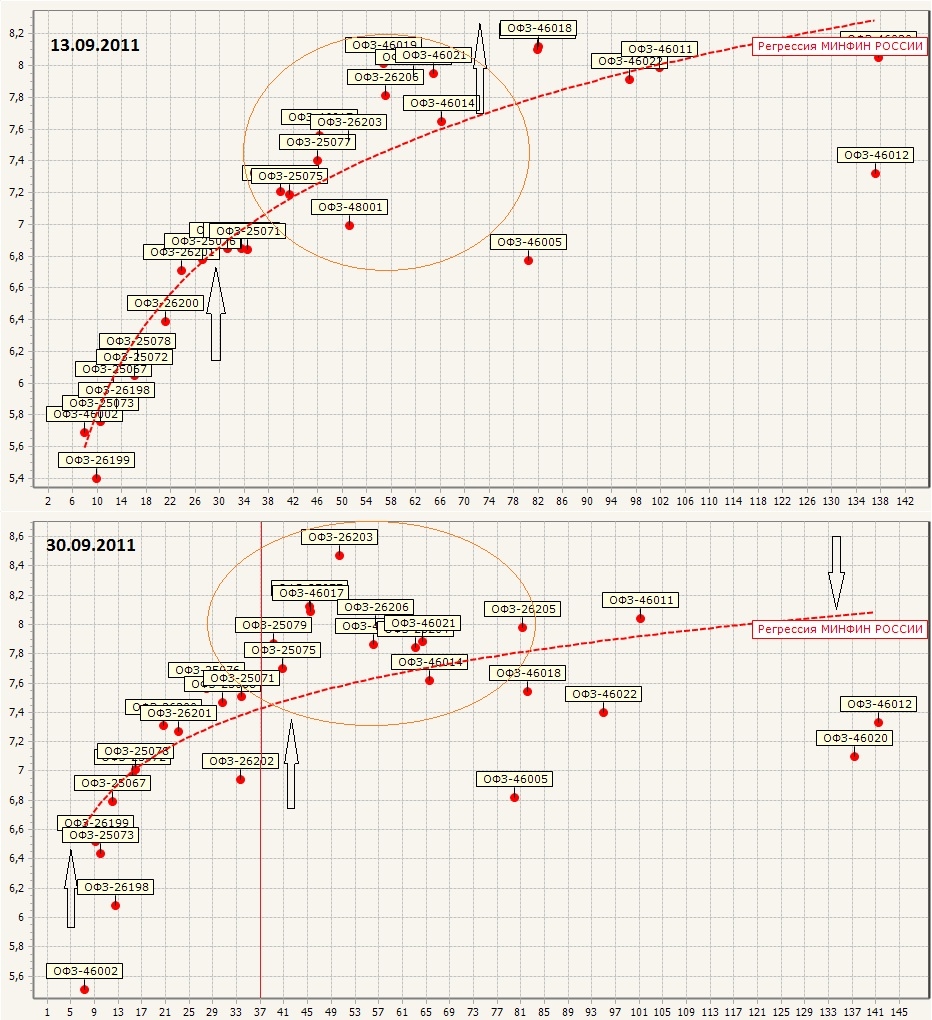

Прошло 2 недели с момента написания прошлых раздумий. Как и прогнозировалось в прошлый раз началось движение по снижению цен на эмитенты, что приводит к росту доходностей на среднесрочные бумаги, отмечаю снижение интереса к дальним...

Как и предполагалось ранее кривая начинает приобретать более «плоский» вид.

В основном, за счет снижения цен и роста доходностей на коротном и среднем промежутках цен — особенно резкого роста нет, но «напряженность» в бумагах с фиксированной доходностью — безусловно присутствует...

Как и предполагалось ранее кривая начинает приобретать более «плоский» вид.

В основном, за счет снижения цен и роста доходностей на коротном и среднем промежутках цен — особенно резкого роста нет, но «напряженность» в бумагах с фиксированной доходностью — безусловно присутствует...

Обзор рынка ликвидности на 19 сентября (обзор ставок + облиги)

- 19 сентября 2011, 11:05

- |

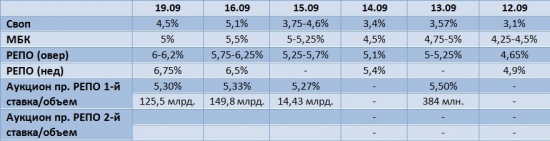

Максимальный объем предоставляемых на аукционе прямого РЕПО со сроком на 1 день установлен в размере 250 млрд. — минимальна ставка 5,25%

Максимальный объем предоставляемых на аукционе прямого РЕПО со сроком 3 месяца установлен в размере 10 млрд. — минимальна ставка 6,75%

UP^:

На текущий момент, после аукциона, наблюдается некое снижение ставок. Однако ставки на РЕПО достаточно высоки, что позволяет банкам «играть» на разнице привлеченных и размещенных активов:

На аукционе было размещено 125,5 млрд. — что несколько меньше, чем в пятницу. Как видно по рынку было предложено денег до 250 млрд., однако, взяли меньше, чем в прошлый раз — что радует. При этом, пока не понятно «передышка» это или «амнистия»… Как говорится — посмотрим в динамике…

( Читать дальше )

Максимальный объем предоставляемых на аукционе прямого РЕПО со сроком 3 месяца установлен в размере 10 млрд. — минимальна ставка 6,75%

UP^:

На текущий момент, после аукциона, наблюдается некое снижение ставок. Однако ставки на РЕПО достаточно высоки, что позволяет банкам «играть» на разнице привлеченных и размещенных активов:

На аукционе было размещено 125,5 млрд. — что несколько меньше, чем в пятницу. Как видно по рынку было предложено денег до 250 млрд., однако, взяли меньше, чем в прошлый раз — что радует. При этом, пока не понятно «передышка» это или «амнистия»… Как говорится — посмотрим в динамике…

( Читать дальше )

Облигационный рынок ОФЗ (ожидание, причины движения, кривая доходности)

- 13 сентября 2011, 13:02

- |

С одной стороны на рынке не происходит серьезных «провалов» и если сравнивать с рынком акций — получается, при «потерях» фонды в 20-30% рынок облигаций теряет порядка 2-3%. Хотя и это много если оценивать с позиции лимитов — лимиты на ОФЗ и корпоративные облигации, зачастую, существенно выше относительно лимитов на акции, которые составляют 1/5 — 1/7 портфеля — а облигации зачастую (в той или иной мере) достигают до половины инвестиционных портфелей. Поэтому, бесусловно, снижение цен на эти %% приносит больше негатива нежели снижение фонды.

Текущая ситуация на долговом рынке выглядит относительно нестабильно. Греческие «проблемы» не дают покоя Европе — прежде всего Германии => надо понимать, что нестабильность банковской системы Европы «ударит» и по нам, наверное менее «сильно» если сравнивать с 2008 годом, но тем не менее держатели крупных пакетов облигаций будут более «чувствительны» к нему (удару).

Сценарий «кризиса» описаный мной несколько месяцев назад — еще не в полной мере реализован и я пока не готов сказать — что впереди серьезный обвал.

( Читать дальше )

Текущая ситуация на долговом рынке выглядит относительно нестабильно. Греческие «проблемы» не дают покоя Европе — прежде всего Германии => надо понимать, что нестабильность банковской системы Европы «ударит» и по нам, наверное менее «сильно» если сравнивать с 2008 годом, но тем не менее держатели крупных пакетов облигаций будут более «чувствительны» к нему (удару).

Сценарий «кризиса» описаный мной несколько месяцев назад — еще не в полной мере реализован и я пока не готов сказать — что впереди серьезный обвал.

( Читать дальше )

Рынок заимствований (ОФЗ, РЕПО, МБК)

- 24 августа 2011, 13:20

- |

Сегодня я хочу рассказать об облигациях, рынке ликвидности и планах Минфина по привлечению денег...

Облигации: за последний месяц ситуация на рынке ОФЗ несколько изменилась, ставки по ближним и средним несколько подросли, тогда как от 18 года на рынке ситуация стабильна. Рост ставок на коротких и средних составил порядка 0,3 – 0,5%. В основном, участники рынка торгуют 3-4 летние облигации. Серьезного спроса в «дальних» нет – они сейчас больше выполняют роль «индикативных». Рынок ОФЗ сейчас вернулся на уровни начала 2011 года.

На текущий момент Минфин серьезно «озадачен» проблемой привлечения денег. Рынок не готов «давать кредит» — аукцион 10 августа – предложение было 25 млрд., а спрос – лишь 230 млн. Недавний аукцион по ОФЗ 26206 со ставкой 7,7% при предложении 25 млрд. собрал 3,1. А при этом, нужно понимать, что бюджету требуются деньги – у нас «на носу» Олимпиада. Планы Минфина по «привлечению» на внутреннем рынке ОФЗ – в 2010 – 0,87 трлн. (выполнено), планы -в 2011 – 1,7 трлн.; 2012 и 2013 — по 2 трлн. в год заимствований на внутреннем рынке. Сейчас реальная инфляция в стране превышает 10% и к ноябрю, как можно предположить, вырастет до 13% => это приведет к росту %% ставок ЦБ => переход капитала из «фонды» в fix инструменты. Также у Минфина есть планы, о том, чтобы разрешить иностранцам работать на рынке ОФЗ – это несколько выведет отечественные долговые обязательства в мировой рынок – не плохое привлечение. Долг страны – маленький, поэтому имеет смысл в таком шаге. «Дальние» доходности при этом снизятся с 7% до 5%, хотя волатильность увеличиться. Рубль по отношению к доллару и евро – укрепится.

( Читать дальше )

Облигации: за последний месяц ситуация на рынке ОФЗ несколько изменилась, ставки по ближним и средним несколько подросли, тогда как от 18 года на рынке ситуация стабильна. Рост ставок на коротких и средних составил порядка 0,3 – 0,5%. В основном, участники рынка торгуют 3-4 летние облигации. Серьезного спроса в «дальних» нет – они сейчас больше выполняют роль «индикативных». Рынок ОФЗ сейчас вернулся на уровни начала 2011 года.

На текущий момент Минфин серьезно «озадачен» проблемой привлечения денег. Рынок не готов «давать кредит» — аукцион 10 августа – предложение было 25 млрд., а спрос – лишь 230 млн. Недавний аукцион по ОФЗ 26206 со ставкой 7,7% при предложении 25 млрд. собрал 3,1. А при этом, нужно понимать, что бюджету требуются деньги – у нас «на носу» Олимпиада. Планы Минфина по «привлечению» на внутреннем рынке ОФЗ – в 2010 – 0,87 трлн. (выполнено), планы -в 2011 – 1,7 трлн.; 2012 и 2013 — по 2 трлн. в год заимствований на внутреннем рынке. Сейчас реальная инфляция в стране превышает 10% и к ноябрю, как можно предположить, вырастет до 13% => это приведет к росту %% ставок ЦБ => переход капитала из «фонды» в fix инструменты. Также у Минфина есть планы, о том, чтобы разрешить иностранцам работать на рынке ОФЗ – это несколько выведет отечественные долговые обязательства в мировой рынок – не плохое привлечение. Долг страны – маленький, поэтому имеет смысл в таком шаге. «Дальние» доходности при этом снизятся с 7% до 5%, хотя волатильность увеличиться. Рубль по отношению к доллару и евро – укрепится.

( Читать дальше )

Ликвидность на рынке ( МБК, РЕПО; динамика ставок + bonus - немного о бондах)

- 11 августа 2011, 12:24

- |

С начала недели ликвидность на рынке выглядела неплохо — ставки были достаточно низкими 4,2 — 4,3%.

Однако, на текущий момент, на рынке РЕПО намечается слабый рост ставок — овернайт ГЦБ — 4,7%; овернайт акции — 4,9%. РЕПО ГЦБ неделя — 5,5%, РЕПО акции неделя — нету.

ЦБ РЕПО — 5,5% овернайт (для справки)

На рынке МБК ситуация намного лучше, остатки на счетах достаточно высоки и, соответственно ставки вполне адекватны.

МБК первый круг 3,65 — 3,75%

МБК второй круг 3,75 — 4,25%

(рекомендую держать в основном ломбардные бумаги, и избавляться от неломбардных)

--------------------------------------------------------------------------------

Рынок облигаций сейчас выглядит относительно спокойно, хотя намечается некоторое снижение «дальних» ОФЗ. При этом «ближние» практически не меняются. При этом, можно ожидать рост на 0,5 — 0,7% (в принципе — ни о чём).

Есть некоторые ощущения, что на рынок облигаций «поддавливают» дабы участники вышли по более низким ценам…

Однако, на текущий момент, на рынке РЕПО намечается слабый рост ставок — овернайт ГЦБ — 4,7%; овернайт акции — 4,9%. РЕПО ГЦБ неделя — 5,5%, РЕПО акции неделя — нету.

ЦБ РЕПО — 5,5% овернайт (для справки)

На рынке МБК ситуация намного лучше, остатки на счетах достаточно высоки и, соответственно ставки вполне адекватны.

МБК первый круг 3,65 — 3,75%

МБК второй круг 3,75 — 4,25%

(рекомендую держать в основном ломбардные бумаги, и избавляться от неломбардных)

--------------------------------------------------------------------------------

Рынок облигаций сейчас выглядит относительно спокойно, хотя намечается некоторое снижение «дальних» ОФЗ. При этом «ближние» практически не меняются. При этом, можно ожидать рост на 0,5 — 0,7% (в принципе — ни о чём).

Есть некоторые ощущения, что на рынок облигаций «поддавливают» дабы участники вышли по более низким ценам…

Облигации - const (однако вероятно - снижение доходности "дальнего конца" ОФЗ)

- 18 июля 2011, 01:34

- |

Сейчас ситуация, как мне кажется, остается достаточно стабильной, в среднем доходности продолжают колебаться в разрезе 6 — 8,5% годовых.

Мои облигационные портфели сейчас соориентированы в основном на ближний и среднесрок — в основном банковский корпоративный сектор и так (по мелочи, «с миру по нитке»), есть «областные», есть «мусорные» — 4 fun.

Я продолжаю размышлять о вероятности снижения доходности ОФЗ (дальние бумаги), мне кажется, что во второй фазе доходность (в ближайшее время) может начать снижаться и возможно спекулятивно сыграть на этом...

Мои облигационные портфели сейчас соориентированы в основном на ближний и среднесрок — в основном банковский корпоративный сектор и так (по мелочи, «с миру по нитке»), есть «областные», есть «мусорные» — 4 fun.

Я продолжаю размышлять о вероятности снижения доходности ОФЗ (дальние бумаги), мне кажется, что во второй фазе доходность (в ближайшее время) может начать снижаться и возможно спекулятивно сыграть на этом...

Обзор новостей с утра

- 30 июня 2011, 08:02

- |

«Уралкалий»

Goldman Sachs повысил прогнозную стоимость GDR «Уралкалия» с $53,5 до $55, рекомендация «покупать» не изменилась.

«Тройка диалог» рекомендует «покупать» расписки «Уралкалия», прогнозная цена — $52,8.

Вчера расписки компании в Лондоне подорожали на 1,45% до $44,86.

http://www.vedomosti.ru/newspaper/article/263065/uralkalij

«Интер РАО ЕЭС» не возобновила поставки электроэнергии в Белоруссию

По словам представителя компании, причины невозобновления экспорта выясняются, от дальнейших комментариев он воздержался. Назаров также затруднился ответить, подавал ли «Интер РАО ЕЭС» заявку на включение в диспетчерский график и с какого часа.

http://www.newsru.com/finance/30jun2011/netpostavki.html

Сенат США отказался от каникул, чтобы завершить переговоры по госдолгу

Сенат конгресса США не уйдет на каникулы, вняв призыву президента Барака Обамы продолжить переговоры по вопросу о повышении потолка госдолга и сокращению бюджетного дефицита, заявил сенатор-демократ Фрэнк Лотенберг журналистам в среду.

( Читать дальше )

Рынок облигаций (снижение цен, доходности 6,5-8,5%)

- 29 июня 2011, 13:00

- |

На текущий момент, на рынке облигаций отмечается тенденция снижения цен. Причем «дальние» бумаги снижаются намного активнее, чем «ближние». На последних эта тенденция не столь заметна. Корпоративный сектор до 2-3 лет и гос.сектор до 5 лет выглядят относительно стабильно.

В целом могу отметить, что бумаги в среднем котируются по номиналу или близко к нему. Ситуация выглядит достаточно неплохо и позволяет сформировывать «короткий» портфель из облигаций с целью «пересиживания» нестабильности лета. Для тех, кто на рынке акций использует лозунг «sell in May and go away» — такая идея «хранения» денег оправдывает себя.

Также текущая ситуация на рынке бондов может быть благоприятна для компаний, которые хотят разместить свои свободные остатки на рынке с низким риском. При этом возможны стратегии использования как облигаций, так и совмещение стратегии облигации + опционы на индекс РТС + депозит – последняя стратегия, с опционом на рост индекса РТС, может дать неплохую прибавку процентов и получить итоговую квартальную доходность порядка 3-5%.

В целом по рынку доходности консолидируются в районе 6,5 – 8,5% — что говорит о некой «устойчивости». Хотя, как всегда, «последнее слово» за ЦБ – если банк продолжит политику увеличения ставок – можно ожидать продолжение «перехода» в «ближние» бумаги.

В целом могу отметить, что бумаги в среднем котируются по номиналу или близко к нему. Ситуация выглядит достаточно неплохо и позволяет сформировывать «короткий» портфель из облигаций с целью «пересиживания» нестабильности лета. Для тех, кто на рынке акций использует лозунг «sell in May and go away» — такая идея «хранения» денег оправдывает себя.

Также текущая ситуация на рынке бондов может быть благоприятна для компаний, которые хотят разместить свои свободные остатки на рынке с низким риском. При этом возможны стратегии использования как облигаций, так и совмещение стратегии облигации + опционы на индекс РТС + депозит – последняя стратегия, с опционом на рост индекса РТС, может дать неплохую прибавку процентов и получить итоговую квартальную доходность порядка 3-5%.

В целом по рынку доходности консолидируются в районе 6,5 – 8,5% — что говорит о некой «устойчивости». Хотя, как всегда, «последнее слово» за ЦБ – если банк продолжит политику увеличения ставок – можно ожидать продолжение «перехода» в «ближние» бумаги.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс