Информация

Новости тг-канал

Новости тг-каналволатильность

ЭКСПЕРИМЕНТ: 5% за 12 дней на опционах RI (уже 10%). День 6-9. Депозит 1.000.000 рублей.

- 11 декабря 2015, 22:00

- |

Продолжаю очередной публичный «эксперимент» по торговле опционами с целью от 5% за 12 дней.

Вот начало, описание и первый день: http://smart-lab.ru/blog/294742.php

Вот продолжение (день 2-5): http://smart-lab.ru/blog/295493.php

Вот итоги и результаты первого «эксперимента» (текущий — второй): http://smart-lab.ru/blog/199125.php

Зеркало.

А вот и я. Где был, что делал? — Опционы торговал.

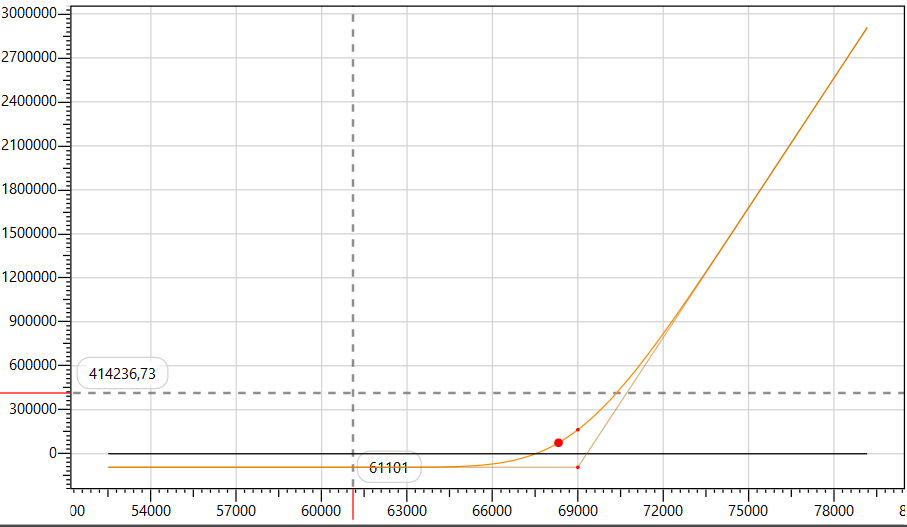

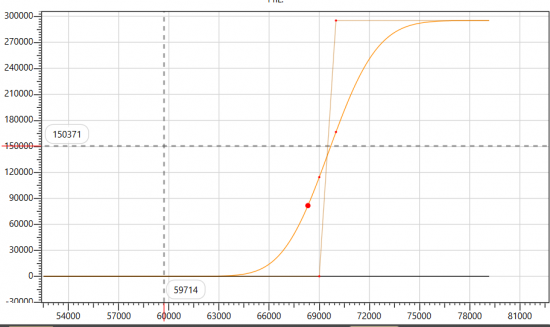

День 6 (8 декабря, вторник).

Как и ожидал, в этот день не пришлось вносить каких-либо изменений позицию. Спокойно провел время, продумывая дальнейшие действия. Сделок нет.

День 7 (9 декабря).

Постепенно откупил путы 67500 с целью собрать более доходную позицию в дальнейшем.

. День 6-9. Депозит 1.000.000 рублей.")

Открытые позиции на конец дня:

( Читать дальше )

- комментировать

- ★9

- Комментарии ( 22 )

Тестер опционов

- 11 декабря 2015, 20:15

- |

разрабатываем тестер для опционов (цели некоммерческие). Который на основе базового актива по формуле БШ расчитывает цены опционов.

Позволяет входить и выходит из позиции по заданным условиям.

Однако, в формуле есть неточность. В качестве волатильности берется VX базового актива, а не волатильность конкретного страйка опциона.

Вопрос 1, можно ли в тестах на покупку-продажу волатильности пользоваться волатильностью базового актива, либо нужно учитывать волатильности конкретного страйка

Вопрос 2, если нужно учитывать волатильность каждого страйка, то как вычислять периоды низкой и высокой волатильности (с волатильностью БА все просто — накладываем МА и считаем от нее отклонение, все достаточно стабильно, в в волатильности конкретного страйка заначения скачут очень сильно)

Вопрос 3, какие параметры входа и выхода в позицию закладывать в тестер.

Кто имеет в этом опыт и готов участвовать в разработке данного тестера, готовы включить в команду разработчиков и правообладателей данного тестера.

сторонний наблюдатель")

сторонний наблюдатель")

Реально профитная тема... #2

- 09 декабря 2015, 20:48

- |

На примере сегодняшних торгов (видео не записывал т.к. действия все те же, что и в видео из первой части. За исключением что цель не флешить, а просто увеличить объем в позе. Цены и моменты входа можете сами смоделировать по ценам ордеров на скрине) :

И так:

Факт 2: самый большой профит в кеше на рынке приносит НИЗКАЯ волатильность (почему, можно прочитать в первой части ). Самый большой % профита приносит БОЛЬШАЯ волатильность. Большому % профита соответствуют большие риски. Большие риски и большой % профита привлекает неопытных трейдеров, «спекулянтов», гэмблеров и т.д. — ритейл. Низкий % профита и стабильность привлекает профессиональных трейдеров, профессиональных инвесторов, хедж-фонды, банки, пенсионные фонды и т.д. — институционалов.

( Читать дальше )

Пробой на опционах ( часть 3) "фиксация части прибыли"

- 08 декабря 2015, 12:47

- |

Для тех кто первый раз читает мой блог, 2 декабря на ожидании пробоя было приобретено на 100 000 рублей 69 декабрьских колов об этом можно прочитать здесь . Начальная цель данной конструкции показать преимущество опционной торговли по сравнению с фьючерсной в разрезе риск доходность. Наш лозунг был такой «вложи рубль и получи три» и желательно с минимальным риском, одним словом идеальная картинка )) Как происходило это на практике описано здесь и здесь .

Как я писал рание сам находился в стратегии опционно агрессивная , вчера вечером стал ее закрывать так как достигли первоначальных целей. А по опросу на смартлабе решил оставить чисто в экспериментальных целях позицию агрессивная

( Читать дальше )

ПРОДОЛЖЕНИЕ ЭКСПЕРИМЕНТА. 5% за 12 дней на опционах RI. День 2-5. Депозит 1.000.000 рублей.

- 07 декабря 2015, 20:57

- |

Продолжаю очередной публичный «эксперимент» по торговле опционами с целью от 5% за 12 дней.

Вот начало, описание и первый день: http://smart-lab.ru/blog/294742.php

Вот итоги и результаты первого «эксперимента» (текущий — второй): http://smart-lab.ru/blog/199125.php

День 2 (4 декабря).

На рынке все прошло по прогнозу. ОПЕК не стал сокращать квот, RI рванул вниз, а волатильность резко подскочила.

( Читать дальше )

Фиксировать прибыль по опционной стратегии на Si ?

- 06 декабря 2015, 20:35

- |

Фиксировать прибыль по опционной стратегии на Si ?

Добрый, хотелось узнать ваше мнение по стратегиям:

Итак подведем итоги недели и нашей позиции

Доходность по варианту №1 составляет на пятницу 85 840 рублей

изменения по по доходности: от 50 000 до 90 000 рублей

Доходность по варианту №2 составляет на пятницу 99 415 рублей

изменения по по доходности: от 20 000 до 124 000 рублей

Напомню что изночально 2 декабря мы на 100 000 рублей приобрели 69 000 декаберьские коллы

более подробно о причинах описанно (здесь) в одном варианте мы через пару часов свели риски на ноль, во втором оставили чисто направленную позицию вверх

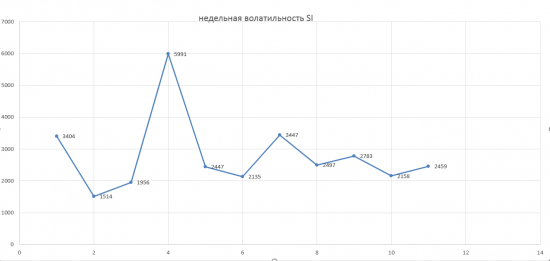

Недельная волатильность по базовому активу увеличилось, но ненамного можно ожидать продолжение роста ...

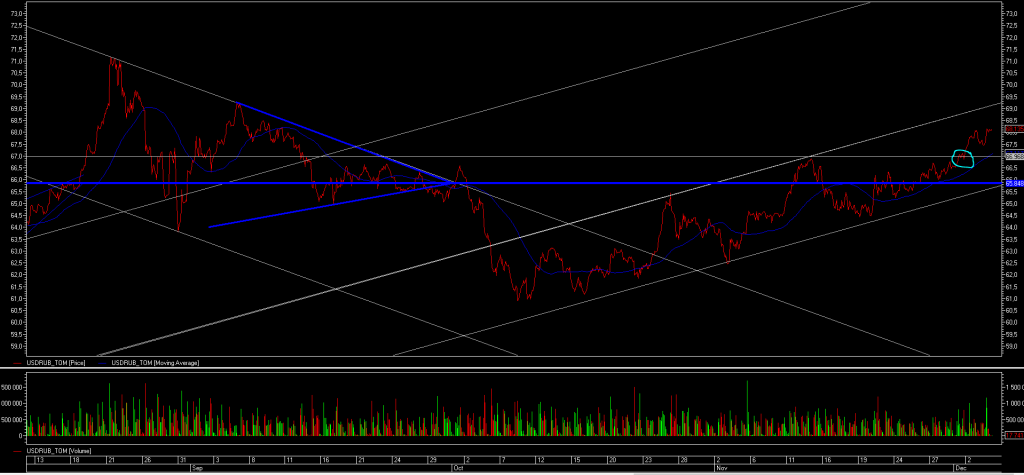

USD/Rub до линии сопротивление еще есть потенциал, на графике отмечено пробой нашего входа по опционам .

НЕФТЬ описывал здесь

RTS отработал ГИП и закрыл неделю на минимальных значениях за 8 недель

Спасибо за внимание, просьба ставьте плюсики и комментируйте всегда открыт к диалогу.

С уважением Rinatius

Реально профитная тема...

- 03 декабря 2015, 23:51

- |

Последние несколько месяцев был забит новыми направлениями в своем развитии. По мере своего роста, каждому интрадей трейдеру постепенно приходится переходить на все более профессиональный уровень управления капиталом. Это в большинстве случаев означает, что трейдер должен учится портфельному управлению большим капиталом, который и вынуждает трейдера изучать нечто новое… По мере приближения данного события в своей жизни, пришлось глубоко вникать во все тонкости этого нового мира.

В прошедший сезон отчетов сидел трейдил рядом с знакомым фанд-менеджером из New-York`a. Впитывал так сказать всеми фибрами каждое действие этого человека. Фонд не очень большой, поэтому именно в сезон отчетов присутствует много свинга. А так в среднем позы держат до 2-3-х лет. Удалось постичь некоторые невероятные вещи. К примеру было большим открытием, что свинговый портфель можно формировать в сезон отчетов специально из отчетных бумаг ровно за день до выхода отчета в этих бумагах ( и так каждый день). Специально чтобы забирать гэпы. Да и вообще необычно смотреть как в отдельных трейдах профиты измеряются сотнями десятками и сотнями К. То что смерть для ритейла — самый хороший профит профессиональных управляющих… Так что ловить гэпы и определять их направление как оказалось таки можно. Познакомился с некоторой литературой переворачивающей мозг на изнанку ). В общем много пользы было за последнее время.

( Читать дальше )

ПУБЛИЧНЫЙ ЭКСПЕРИМЕНТ #2: можно ли зарабатывать на опционах FORTS 5% за 12 дней (~10% за месяц, ~100% за год) ? Депозит 1.000.000 рублей

- 03 декабря 2015, 19:26

- |

Всем доброго дня.

В конце декабря предстоит внести последний платеж по рассрочке, деньги уже сняты из банка. Так почему бы не прокрутить их на FORTS до ближайшей экспирации 15 декабря? Прошлый «эксперимент» прошел удачно, а в целом за последние 3 года я 9 месяцев торговал опционами по данному принципу с неплохим результатом.

О методе и принципах цитирую себя же из первого эксперимента:

Цитата

Всех интересует: как с этими жуткими плечами и текущей волатильностью можно стабильно торговать и в один чудесный день не потерять депо целиком.

На это я много раз отвечал: «Подумайте о грамотной продаже опционов. Как минимум это хорошая замена банковским вкладам с доходностью от 30% в год, при контролируемых рисках».

Можно ли продажу опционов считать надежным и безопасным способом заработка? Конечно же, нет. Многие знают историю Гнома, и другие похожие истории, а кто-то успел всё опробовать на себе.

Очевидно, если вы начнете продавать ближние к страйку опционы, либо станете на всё ГО ежемесячно держать 110000е путы и судорожно скрещивать пальцы, то такая стратегия ничего хорошего в долгосроке не принесет. В то же время, и доходность в таком случае может быть гораздо выше 10% в месяц, но надолго ли...

( Читать дальше )

8 декабря Вебинар Хеджирование и рехеджирование опционов

- 03 декабря 2015, 14:38

- |

Елисеев Сергей расскажет как эффективно защитить опционную позицию либо собирать прибыль при покупки волатильности.

- Как оценить эффективность хеджирования опционов

- Как настроить робот хеджер в Option-lab

- Какие применять параметры робота хеджирования

- Как эффективно осуществлять хеджирование

- Как собирать прибыль рехеджированием купленных опционов

Приглашаю участвовать!

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс