SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналАНАЛитика

Деньги побеждают зло

- 02 февраля 2012, 13:11

- |

- КИТ Финанс Брокер

Законы рынка никто не отменял. Когда денег много и их некуда девать, рынок идет в рост.

Фундаментальные факторы подтверждают: денег много и будет еще больше.

А значит рост будет продолжаться.

Наши рекомендации в период растущего тренда по широкому спектру инструментов от акций до индексов и товаров.

Ведущие: Эдуард Ланчев, Олег Крот.

( Читать дальше )

Фундаментальные факторы подтверждают: денег много и будет еще больше.

А значит рост будет продолжаться.

Наши рекомендации в период растущего тренда по широкому спектру инструментов от акций до индексов и товаров.

Ведущие: Эдуард Ланчев, Олег Крот.

( Читать дальше )

- комментировать

- Комментарии ( 2 )

Четверг, премаркет: ISM Mfg сделал свое дело. Что дальше?

- 02 февраля 2012, 09:59

- |

- КИТ Финанс Брокер

Сегодня, 2 февраля, на открытии торгов в Москве мы ждем нейтральной динамики. Возможно, утром быки предпримут попытку дотянуться до уровня 1550 пунктов по индексу ММВБ. Однако, далее инициатива перейдет к продавцам с целью 1535 пунктов по индексу ММВБ. Закрытие в красном цвете.

Ведущий: Василий Евдокиенко

Торги в США вчера завершились неплохим ростом котировок – покупателей поддерживала, в целом, сильная макроэкономическая статистика.

Опубликованный вчера в США индекс ISM Mfg указывает на то, что деловая активность в промышленности продолжает расти, однако, прирост минимальный. Опережающие компоненты – новые заказы и заказы в процессе выполнения – заметно прибавили, обещая рост деловой активности в феврале.

Компоненты занятости во вчерашнем ISM Mfg продолжают оставаться на достаточно высоком уровне, свидетельствуя о том, что промышленники набирают персонал. Но темпы роста чуть снизились – намек на то, что завтрашний официальный отчет по рынку труда будет не столь фееричным, как декабрьский.

( Читать дальше )

Ведущий: Василий Евдокиенко

Торги в США вчера завершились неплохим ростом котировок – покупателей поддерживала, в целом, сильная макроэкономическая статистика.

Опубликованный вчера в США индекс ISM Mfg указывает на то, что деловая активность в промышленности продолжает расти, однако, прирост минимальный. Опережающие компоненты – новые заказы и заказы в процессе выполнения – заметно прибавили, обещая рост деловой активности в феврале.

Компоненты занятости во вчерашнем ISM Mfg продолжают оставаться на достаточно высоком уровне, свидетельствуя о том, что промышленники набирают персонал. Но темпы роста чуть снизились – намек на то, что завтрашний официальный отчет по рынку труда будет не столь фееричным, как декабрьский.

( Читать дальше )

Мои посты до 01.02.12 в блоге КИТ Финанс

- 02 февраля 2012, 09:47

- |

Со всеми моими предыдущими постами и статьями (до февраля 2012 года) можно ознакомится в блоге Брокерской компании КИТ Финанс: http://smart-lab.ru/company/kitfinance/blog/

Акции О2ТВ и СТС Медиа, после реорганизации холдинга Газпром-медиа.

- 01 февраля 2012, 19:46

- |

Баллотирующийся на пост президента Владимир Путин в своей очередной предвыборной

http://www.vedomosti.ru/politics/news/1488145/o_nashih_ekonomicheskih_zadachah, опубликованной в «Ведомостях», выразил намерение реорганизовать госкорпорации и естественные монополии, в частности исключив из них медийный бизнес. Однако фактически российские монополии уже не присутствуют в данном сегменте: более 95% акций холдинга Газпром-медиа принадлежит Газпромбанку, лишь 41,725198% которого напрямую владеет Газпром.

Напомню, что Газпром-медиа является одним из крупнейших собственников в российском медиабизнесе: холдинг владеет телеканалами НТВ и ТНТ, радиостанциями Эхо Москвы и Сити-FM, видеосервисом RuTube и многими другими активами.

Таким образом, формально намерение премьера даже нет необходимости осуществлять. Однако можно предположить, что Владимир Путин считает необходимым дальнейшее снижение влияния организаций с государственным участием в капитале медиакомпаний. А это должно оживить обсуждения относительно IPO Газпром-медиа, начавшиеся еще в 2006 году. Кстати, на том, что госкомпаниям необходимо избавляться от непрофильных активов Владимир Путин настаивал и ранее.

Согласно отчетности Газпромбанка за 1-е полугодие 2011-го по МСФО, выручка от медийного бизнеса составила 22,387 млрд рублей против 18,215 млрд за аналогичный период прошлого года. Если прикинуть, сколько может стоить эта компания, можно учесть, что, к примеру, СТС Медиа оценена по EV/sales в 1,93х, а это позволяет примерно оценить Газпром-медиа в 90-100 млрд рублей.

Альтернативой IPO могла бы стать продажа части пакета Газпромбанка крупному стратегическому инвестору, в котором многие аналитики видят банк «Россия». Связанная с ним компания «Лидер» является крупным акционером Газпромбанка, одним из крупнейших владельцев которого является известный бизнесмен Юрий Ковальчук. С другой стороны, банку «Россия» уже подконтролен крупнейший в России продавец рекламы (т.н. сейлз-хаус) Видео Интернешнл. А в Газпром-медиа входит второй крупнейший одноименный сейлз-хаус. Таким образом, покупка структурами банка «Россия» Газпром-медиа может быть не одобрена ФАС, ведь в этом случае под его контролем окажется более 60% продаж ТВ-рекламы в России. При этом по закону «О рекламе» с 2011 года федеральные телеканалы не могут работать с контрагентом, чья доля в сфере продаж телерекламы превышает 35%.

Другим вариантом ликвидации госучастия в электронных СМИ является продажа Газпромом доли в Газпромбанке. Последней сделкой с акциями Газпромбанка была передача 10,2% ВЭБу, при этом вся компания была оценена в $15,4 млрд. Но едва ли на российском рынке найдется покупатель, который мог бы приобрести столь крупный актив.

Впрочем, при любом исходе вряд ли новые собственники будут проводить реструктуризацию бизнеса, который довольно успешно функционирует. К примеру, за первые шесть месяцев прошлого года чистая прибыль, полученная Газпромбанком от медиабизнеса, составила 3,8 млрд рублей, что почти вдвое больше результата аналогичного периода прошлого года. В 2012 году сейлз-хаус Газпром-медиа должен показать существенный рост финансовых показателей за счет двух факторов. Первым из них является продолжающийся рост российского рынка телевизионной рекламы.

( Читать дальше )

http://www.vedomosti.ru/politics/news/1488145/o_nashih_ekonomicheskih_zadachah, опубликованной в «Ведомостях», выразил намерение реорганизовать госкорпорации и естественные монополии, в частности исключив из них медийный бизнес. Однако фактически российские монополии уже не присутствуют в данном сегменте: более 95% акций холдинга Газпром-медиа принадлежит Газпромбанку, лишь 41,725198% которого напрямую владеет Газпром.

Напомню, что Газпром-медиа является одним из крупнейших собственников в российском медиабизнесе: холдинг владеет телеканалами НТВ и ТНТ, радиостанциями Эхо Москвы и Сити-FM, видеосервисом RuTube и многими другими активами.

Таким образом, формально намерение премьера даже нет необходимости осуществлять. Однако можно предположить, что Владимир Путин считает необходимым дальнейшее снижение влияния организаций с государственным участием в капитале медиакомпаний. А это должно оживить обсуждения относительно IPO Газпром-медиа, начавшиеся еще в 2006 году. Кстати, на том, что госкомпаниям необходимо избавляться от непрофильных активов Владимир Путин настаивал и ранее.

Согласно отчетности Газпромбанка за 1-е полугодие 2011-го по МСФО, выручка от медийного бизнеса составила 22,387 млрд рублей против 18,215 млрд за аналогичный период прошлого года. Если прикинуть, сколько может стоить эта компания, можно учесть, что, к примеру, СТС Медиа оценена по EV/sales в 1,93х, а это позволяет примерно оценить Газпром-медиа в 90-100 млрд рублей.

Альтернативой IPO могла бы стать продажа части пакета Газпромбанка крупному стратегическому инвестору, в котором многие аналитики видят банк «Россия». Связанная с ним компания «Лидер» является крупным акционером Газпромбанка, одним из крупнейших владельцев которого является известный бизнесмен Юрий Ковальчук. С другой стороны, банку «Россия» уже подконтролен крупнейший в России продавец рекламы (т.н. сейлз-хаус) Видео Интернешнл. А в Газпром-медиа входит второй крупнейший одноименный сейлз-хаус. Таким образом, покупка структурами банка «Россия» Газпром-медиа может быть не одобрена ФАС, ведь в этом случае под его контролем окажется более 60% продаж ТВ-рекламы в России. При этом по закону «О рекламе» с 2011 года федеральные телеканалы не могут работать с контрагентом, чья доля в сфере продаж телерекламы превышает 35%.

Другим вариантом ликвидации госучастия в электронных СМИ является продажа Газпромом доли в Газпромбанке. Последней сделкой с акциями Газпромбанка была передача 10,2% ВЭБу, при этом вся компания была оценена в $15,4 млрд. Но едва ли на российском рынке найдется покупатель, который мог бы приобрести столь крупный актив.

Впрочем, при любом исходе вряд ли новые собственники будут проводить реструктуризацию бизнеса, который довольно успешно функционирует. К примеру, за первые шесть месяцев прошлого года чистая прибыль, полученная Газпромбанком от медиабизнеса, составила 3,8 млрд рублей, что почти вдвое больше результата аналогичного периода прошлого года. В 2012 году сейлз-хаус Газпром-медиа должен показать существенный рост финансовых показателей за счет двух факторов. Первым из них является продолжающийся рост российского рынка телевизионной рекламы.

( Читать дальше )

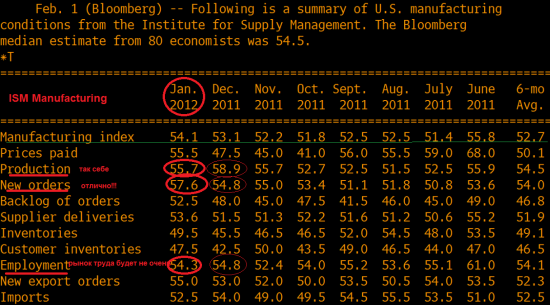

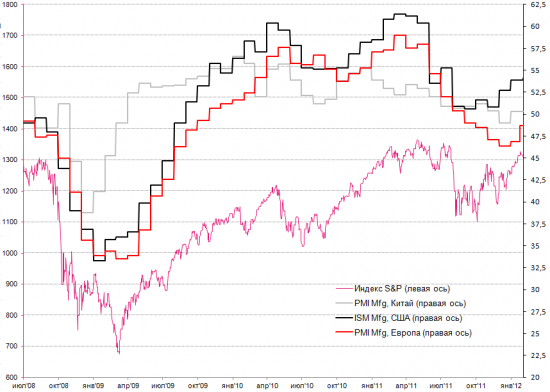

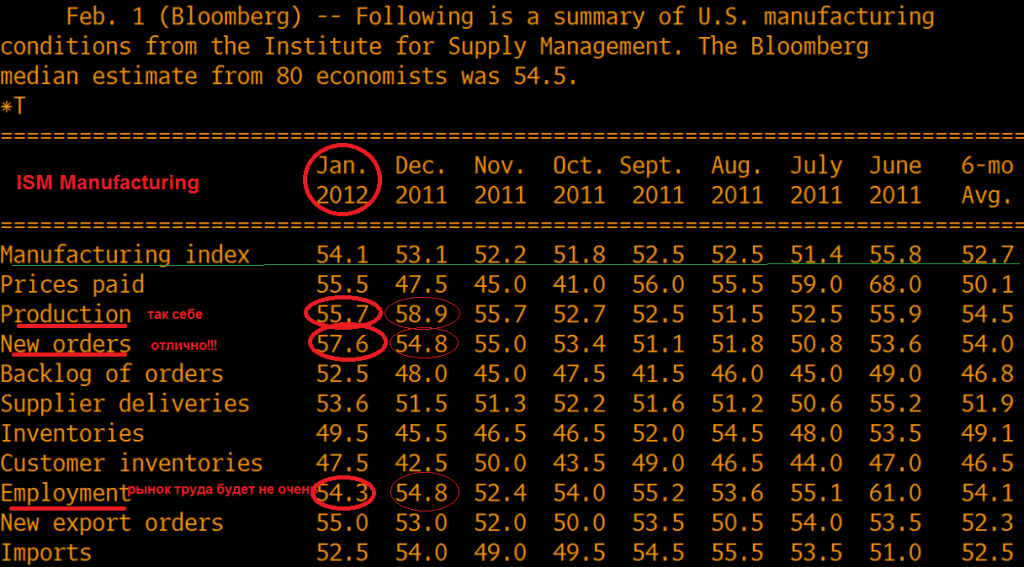

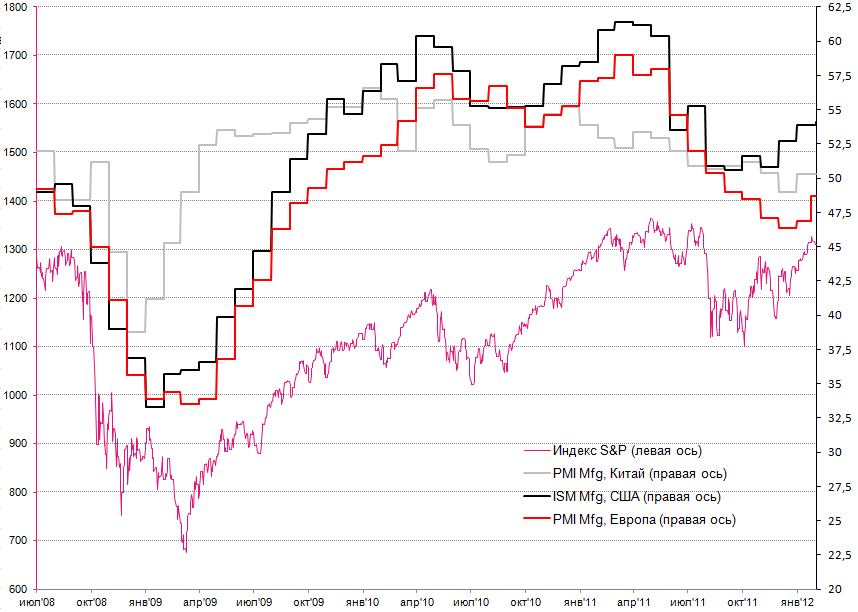

ISM и PMI по США, Европе и Китаю выросли в январе!

- 01 февраля 2012, 19:41

- |

- КИТ Финанс Брокер

ISM Mfg США оказался выше предыдущего уровня, но ниже прогнозов.

Важнейший опережающий индекс состояния дел в промышленности крупнейшей экономики мира растет. Это главное. Аналогичная картина по Европе и Китаю уже два месяца подряд.

Структура индекса ISM Mfg:

Источник: Bloomberg

Источник: Bloomberg

Итак, сформировалась январская общая картина по опрежающим промышленным индикаторам крупнейших мировых экономик. Картина красивая. Пока все неплохо, но запал в ISM Mfg не выглядит таким уж сильным. Надолго ли его хватит?

Тем не менее, корреляция динамика индекса S&P 500 и этих макроэкономических показателей достаточно очевидна.

График. Индексы ISM Mfg США (черная линия), PMI Mfg Китая (серая линия), PMI Mfg Европы (красная), индекс S&P 500 (розовая линия)

Источник: Bloomberg

Подробнее про PMI Китая здесь: http://smart-lab.ru/company/kitfinance/blog/36656.php

Дмитрий Шагардин

КИТ Финанс (ООО)

Важнейший опережающий индекс состояния дел в промышленности крупнейшей экономики мира растет. Это главное. Аналогичная картина по Европе и Китаю уже два месяца подряд.

Структура индекса ISM Mfg:

Источник: Bloomberg

Источник: BloombergИтак, сформировалась январская общая картина по опрежающим промышленным индикаторам крупнейших мировых экономик. Картина красивая. Пока все неплохо, но запал в ISM Mfg не выглядит таким уж сильным. Надолго ли его хватит?

Тем не менее, корреляция динамика индекса S&P 500 и этих макроэкономических показателей достаточно очевидна.

График. Индексы ISM Mfg США (черная линия), PMI Mfg Китая (серая линия), PMI Mfg Европы (красная), индекс S&P 500 (розовая линия)

Источник: Bloomberg

Подробнее про PMI Китая здесь: http://smart-lab.ru/company/kitfinance/blog/36656.php

Дмитрий Шагардин

КИТ Финанс (ООО)

Ежедневный аналитический обзор фондового рынка США 01.02.12

- 01 февраля 2012, 17:02

- |

Ожидающаяся сегодня макроэкономическая статистика США:

Продажи автомобилей и грузовиков.

( Читать дальше )

Лукойл: рост за горизонтом

- 01 февраля 2012, 15:23

- |

Этим исследованием Инвесткафе инициирует покрытие ОАО «Лукойл». Модель оценки акций компании говорит о том, что потенциал их роста ограничен и составляет 13% от текущих цен. Рекомендация Инвесткафе по обыкновенным акциям Лукойла — «держать», целевая цена — $66,9.

Присутствие американского партнера ConocoPhillips в акционерном капитале Лукойла долго сдерживало перспективы группы по восполнению ресурсной базы в России. После ухода ConocoPhillips для российской компании упростилась ситуация с доступом к месторождениям внутри страны, однако к этому времени по-настоящему хороших неразработанных месторождений в России уже практически не осталось. В дальнейшем Лукойл рассчитывает значительно пополнить запасы за счет включения доли иракской Западной Курны-2 (Лукойл: 56,25%) и других месторождений как в России, так и за рубежом. Геологические запасы нефти на иракском месторождении оцениваются в 2,05 млрд тонн. Но добыча в Ираке начнется

( Читать дальше )

Присутствие американского партнера ConocoPhillips в акционерном капитале Лукойла долго сдерживало перспективы группы по восполнению ресурсной базы в России. После ухода ConocoPhillips для российской компании упростилась ситуация с доступом к месторождениям внутри страны, однако к этому времени по-настоящему хороших неразработанных месторождений в России уже практически не осталось. В дальнейшем Лукойл рассчитывает значительно пополнить запасы за счет включения доли иракской Западной Курны-2 (Лукойл: 56,25%) и других месторождений как в России, так и за рубежом. Геологические запасы нефти на иракском месторождении оцениваются в 2,05 млрд тонн. Но добыча в Ираке начнется

( Читать дальше )

Зона сопротивления

- 01 февраля 2012, 12:45

- |

- КИТ Финанс Брокер

Серьезные уровни сопротивления 1520-1550 по ММВБ и небольшие объемы торгов привели к формированию коридора. Приходится постоянно фиксировать прибыль, пока не появятся объемы на нашем рынке, нет смысла держать позиции несколько недель.

Схема работы прежняя, на коррекциях у уровней поддержки покупаем, фиксируем прибыль на краткосрочном росте. Шорты не рекомендуем.

Ведущий: Олег Крот.

( Читать дальше )

Схема работы прежняя, на коррекциях у уровней поддержки покупаем, фиксируем прибыль на краткосрочном росте. Шорты не рекомендуем.

Ведущий: Олег Крот.

( Читать дальше )

Cреда, премаркет: Газпром и ISM Mfg могут стать драйверами роста

- 01 февраля 2012, 09:57

- |

- КИТ Финанс Брокер

Сегодня, 1 февраля, на открытии торгов в Москве мы ждем нейтральной динамики, возможно, с некоторым перевесом на стороне продавцов с целью в диапазоне 1500-1505 пунктов по индексу ММВБ. В первой половине дня медведи, похоже, будут давить до 1495 пунктов. Но далее мы ждем восстановления покупок с целью 1515 пунктов по индексу ММВБ.

Ведущий: Василий Евдокиенко

Вчера торговля в США, несмотря на бодрое начало, завершилась около нулевой отметки. На стороне медведей играли макроэкономические показатели – ноябрьские цены на недвижимость, январская уверенность потребителей и январская деловая активность Чикаго вышли хуже ожиданий. Правда ситуация по-прежнему выглядит неплохо, да и показатели можно назвать, скорее, второстепенными – собственно, поэтому мы и не видели больших распродаж.

Но Китай утром, похоже, исправил ситуацию, но не надолго.

В России сегодня Газпром обещает опубликовать консолидированную финансовую отчетность за третий квартал. В 2011 году в Газпроме мы наблюдаем благоприятные тенденции и в объемах продаж, и в ценах. Надо признать, конечно, что рынок последовательно игнорирует эту информацию и выискивает поводы для расстройства. Но в целом, разумно ожидать хотя бы краткосрочной позитивной реакции на цифры.

( Читать дальше )

Ведущий: Василий Евдокиенко

Вчера торговля в США, несмотря на бодрое начало, завершилась около нулевой отметки. На стороне медведей играли макроэкономические показатели – ноябрьские цены на недвижимость, январская уверенность потребителей и январская деловая активность Чикаго вышли хуже ожиданий. Правда ситуация по-прежнему выглядит неплохо, да и показатели можно назвать, скорее, второстепенными – собственно, поэтому мы и не видели больших распродаж.

Но Китай утром, похоже, исправил ситуацию, но не надолго.

В России сегодня Газпром обещает опубликовать консолидированную финансовую отчетность за третий квартал. В 2011 году в Газпроме мы наблюдаем благоприятные тенденции и в объемах продаж, и в ценах. Надо признать, конечно, что рынок последовательно игнорирует эту информацию и выискивает поводы для расстройства. Но в целом, разумно ожидать хотя бы краткосрочной позитивной реакции на цифры.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс