SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналАлгоритмический Трейдинг

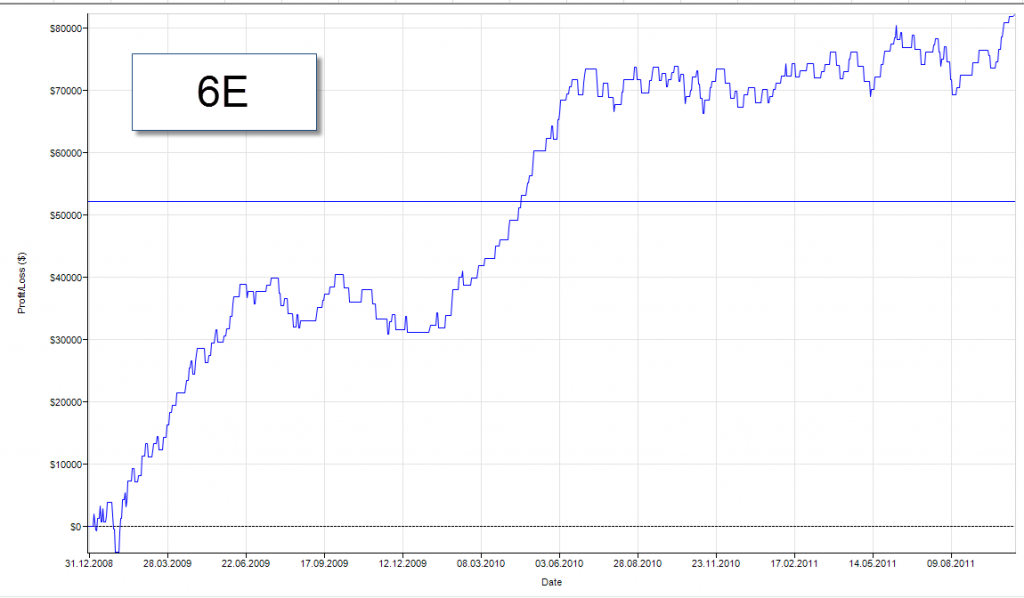

NEWS: тупик

- 06 декабря 2011, 21:34

- |

ощущение, что последние 3 часа об стену головой долблюсь.

тесты выдают не то, что я от них ожидаю. С помощью отпимизации и такой-то матери я довожу получаемое до желаемого, но как-то это все не весело.

портфель систем под небольшие счета почти готов. но опять же, вместо шикарной высокочастотной евры с около 200 сделок в год, я получил евру гораздо более доходную с 90 сделками в году. а те мои фееричные тесты слили в 2010 и 2009… ну или около нуля.

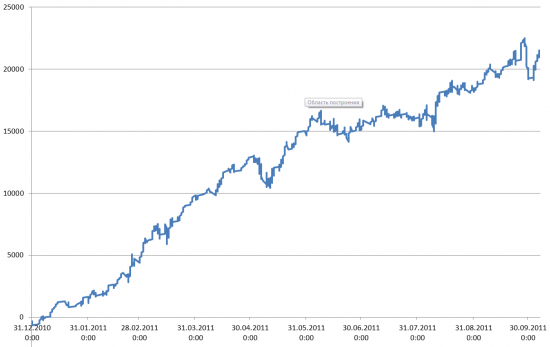

пока есть нефть, которая очень чуткая к чему бы то ни было, т.к. средняя сделка <20$.

6E живучая — средняя 120$. ей мало что страшно, и грузить ее можно смело любым кол-вом фьючей. достаточно снизить тейк на 1п и все будет исполняться.

в общем, вот новая картинка.

тесты выдают не то, что я от них ожидаю. С помощью отпимизации и такой-то матери я довожу получаемое до желаемого, но как-то это все не весело.

портфель систем под небольшие счета почти готов. но опять же, вместо шикарной высокочастотной евры с около 200 сделок в год, я получил евру гораздо более доходную с 90 сделками в году. а те мои фееричные тесты слили в 2010 и 2009… ну или около нуля.

пока есть нефть, которая очень чуткая к чему бы то ни было, т.к. средняя сделка <20$.

6E живучая — средняя 120$. ей мало что страшно, и грузить ее можно смело любым кол-вом фьючей. достаточно снизить тейк на 1п и все будет исполняться.

в общем, вот новая картинка.

- комментировать

- ★2

- Комментарии ( 8 )

NEWS: перенос стратегии на евро и золото

- 02 декабря 2011, 17:20

- |

сегодня начал первые тесты и перенос стратегии на другие инструменты.

Первым стал 6E, т.к. как подобраться к золоту и КОРРЕКТНО его оттестить быстро и ручками я не понимаю. GC ликвиден и неликвиден одновременно. если вести речь не об 1м фьюче, то заявки могут и не филится, несмотря на то, что было +3 тика за твою цену. кто видел стакан и ленту, меня поймет. тут я еще буду думать, а вот с еврой все проще. она ликвидна и прекрасна:)

но прям так сразу выйти и показать, кто тут папочка, у меня не получилось.

даже графики в тестере были похожи на недоразумение

после получения такого, я понял, что просмотра графика перед запуском тестера мне не избежать, и сбственно сел с альбомом+ручкой и начал просматривать сделав себе 3 группы критериев (системы), записывая плюс-минус-плюс (но близко стоп) и тд, т.е. анализируя, что ближе к жизнеспособной системе.

( Читать дальше )

Первым стал 6E, т.к. как подобраться к золоту и КОРРЕКТНО его оттестить быстро и ручками я не понимаю. GC ликвиден и неликвиден одновременно. если вести речь не об 1м фьюче, то заявки могут и не филится, несмотря на то, что было +3 тика за твою цену. кто видел стакан и ленту, меня поймет. тут я еще буду думать, а вот с еврой все проще. она ликвидна и прекрасна:)

но прям так сразу выйти и показать, кто тут папочка, у меня не получилось.

даже графики в тестере были похожи на недоразумение

после получения такого, я понял, что просмотра графика перед запуском тестера мне не избежать, и сбственно сел с альбомом+ручкой и начал просматривать сделав себе 3 группы критериев (системы), записывая плюс-минус-плюс (но близко стоп) и тд, т.е. анализируя, что ближе к жизнеспособной системе.

( Читать дальше )

NEWS: я закончил проверку сделок по тикам "грааля"

- 02 декабря 2011, 02:12

- |

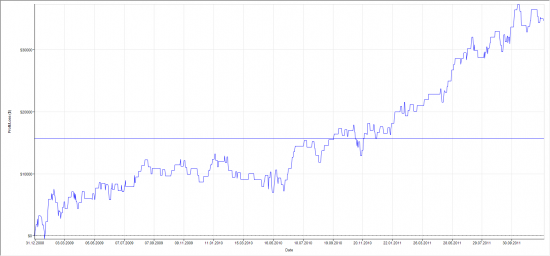

ну вот и закончились тесты этой системы по тикам. я провел аудит более 1400 сделок. Жестоко, но надо.

результаты вы можете видеть на рисунках:

отлично работающая система. комиссия учтена. проскальзывания убыточных сделок отнимет равномерно ну 1000 долларов максимум.

более 1000$ в месяц. менее 3000$ просадки. фактор восстановления за период тестов около 7.

я доволен. плюс-минус 10 сделок в плюс-минус тут никакой роли не играют. сратегию можно признать удачной, но до грааля тыщ 30 прибыли с фьюча не хватает, конечно :))

( Читать дальше )

результаты вы можете видеть на рисунках:

отлично работающая система. комиссия учтена. проскальзывания убыточных сделок отнимет равномерно ну 1000 долларов максимум.

более 1000$ в месяц. менее 3000$ просадки. фактор восстановления за период тестов около 7.

я доволен. плюс-минус 10 сделок в плюс-минус тут никакой роли не играют. сратегию можно признать удачной, но до грааля тыщ 30 прибыли с фьюча не хватает, конечно :))

( Читать дальше )

NEWS: промежуточные итоги тестов "Грааля"

- 01 декабря 2011, 16:58

- |

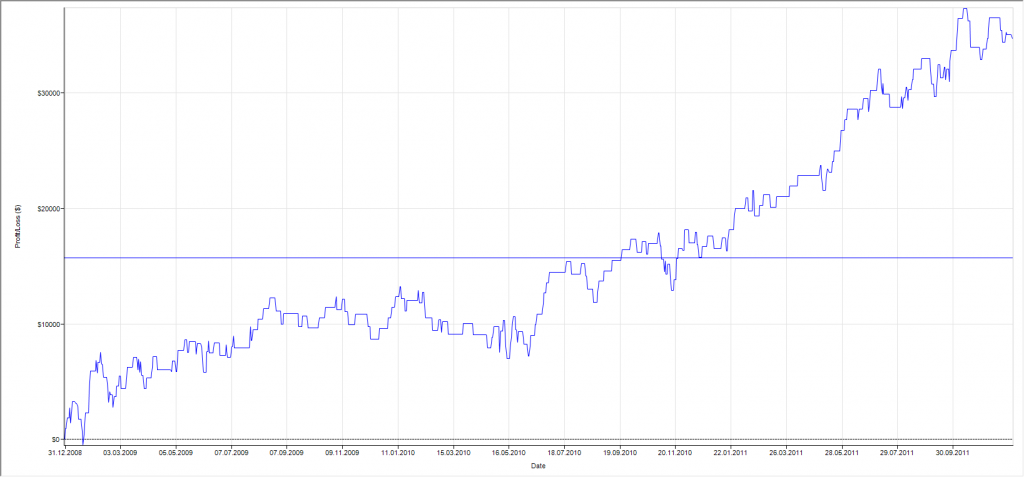

за вчерашний день успел потиково просмотреть 588 сделок. Тяжко, но волю и дисциплину заколяет.

также этот post-trade analysis помогает лучше понять природу движений до-внутри-после сделок. ПОТИКОВО понять природу движений. это важно для всех будущих разработок на основе этого триггера входа в сделку.

и так:

588 сделок. 503 в плюс, 85 в минус. это с тейком в 60$. при увеличении тейка до 90$ я довел кол-во убыточных сделок до 95, чтобы сохранить достоверность тестов.

максимум 3 убыточных сделки подряд. win rate = 82%.

вот и графики:

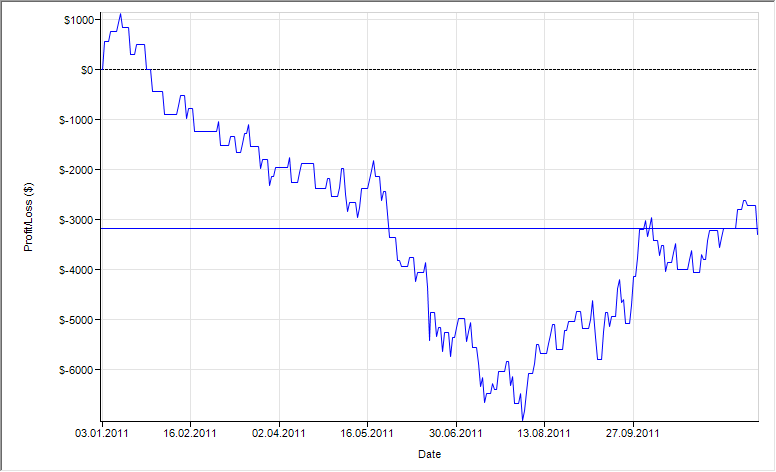

а вот со сделками по оси Х

( Читать дальше )

также этот post-trade analysis помогает лучше понять природу движений до-внутри-после сделок. ПОТИКОВО понять природу движений. это важно для всех будущих разработок на основе этого триггера входа в сделку.

и так:

588 сделок. 503 в плюс, 85 в минус. это с тейком в 60$. при увеличении тейка до 90$ я довел кол-во убыточных сделок до 95, чтобы сохранить достоверность тестов.

максимум 3 убыточных сделки подряд. win rate = 82%.

вот и графики:

а вот со сделками по оси Х

( Читать дальше )

все ок. логика в порядке, продолжаю тесты

- 30 ноября 2011, 17:07

- |

смещение точек входа на «несоседние с триггером свечи» было вызвано смещением лимитника на несколько тиков вниз от цены закрытия сигнального бара. в итоге, на ряде следующих баров могло и не быть таких цен, и входы появлялись в совершенно неожиданных местах.

причина беспокойства найдена, идем дальше. еще где-то 1900 сделок осталось проверить :)

причина беспокойства найдена, идем дальше. еще где-то 1900 сделок осталось проверить :)

перерыв в тестах.

- 30 ноября 2011, 16:55

- |

пока мои ожидания от системы и проверка ее результатов совпадают. т.е. порой систему логично пилит, порой она зарабатывает. что ждал, то и получил. но в ряде сделок возникли большие вопросы к правильности работы логики. пока не могу понять с чем это связано.

буду проверять. из 43 сделок, которые я пока проверил, 2 последние у меня большие вопросы вызвали корректностью их появления на графике.

мда :) получить грааль в копилку — довольно трудоемкое занятие.

stay tuned

буду проверять. из 43 сделок, которые я пока проверил, 2 последние у меня большие вопросы вызвали корректностью их появления на графике.

мда :) получить грааль в копилку — довольно трудоемкое занятие.

stay tuned

Full Tilt Trader - идея манименеджмента

- 28 ноября 2011, 23:24

- |

мне вчера в комметах рассказали 2 хороших новости:

1) На человеческой глупости можно заработать

2) человеческая глупось бесконечна!

кто-нибудь пытался использовать психологию тильта в алгоритмическом трейдинге?

ведь все мы знаем, как слить, это элементарно!!! а можно ли также заработать, увеличив плечи и входя контр-тренд осовной стратегии, главное, чтобы она была средне-высокочастотной. или наоборот входя по стратегии, просто увеличив лотность после серии убытков за ОДИН! день?

я вчера назвал этот режим трейдинга: Full Tilt Trader

???

вы используете какой-нибудь нетрадиционный манименеджмент, выученный по граблям на минном поле?

первая серьезная торговая система для CME

- 27 ноября 2011, 01:09

- |

вот результаты двухнедельных трудов.

саму идея была инспирирована VSA (торговлей по объемам), таким образом сратегия получилась довольно универсальной, что сделало возможным создание портфеля. (правда это создание портфеля обрекло меня на неделю тестов, т.к. почти на всех ликвидных бумагах логика этой системы работала)

несмотря на то, что система работала почти на всех ликвидных бумагах с СМЕ, не на всех бумагах кривые доходности смогли пережить добавление комиссии и проскальзывания. В итоге оталось 3 бумаги — 6C, CL и 6E.

рабочей был еще GC, но там надо учитываь не 2 пипса проскальзывания (т.к. часто тебе и 0,5-1,5 бакса могут приписать к стопу), а с собой надо быть честным, поэтому GC был исключен из портфеля.

( Читать дальше )

саму идея была инспирирована VSA (торговлей по объемам), таким образом сратегия получилась довольно универсальной, что сделало возможным создание портфеля. (правда это создание портфеля обрекло меня на неделю тестов, т.к. почти на всех ликвидных бумагах логика этой системы работала)

несмотря на то, что система работала почти на всех ликвидных бумагах с СМЕ, не на всех бумагах кривые доходности смогли пережить добавление комиссии и проскальзывания. В итоге оталось 3 бумаги — 6C, CL и 6E.

рабочей был еще GC, но там надо учитываь не 2 пипса проскальзывания (т.к. часто тебе и 0,5-1,5 бакса могут приписать к стопу), а с собой надо быть честным, поэтому GC был исключен из портфеля.

( Читать дальше )

музу я зову ау-ау. или с чего начать разработку торговой системы.

- 27 ноября 2011, 00:51

- |

на прошлой неделе в четверг закончил разработку и тесты своей второй полноценной торговой системы.

в пятницу и сегодня весь день бился головой о монитор, не зная с чего опять заново начать.

Есть наработки, но больше по части ММ системы, а не самой торговой идеи.

=======================================================

есть идея с уровнями, но самый большой вопрос у меня — как строить уровни.

вот вы на основе чего строите уровни? горизонтальные объемы/минимумы-максимумы/цены закрытий-открытий-хаев-лоев/ударов в ту или иную точку за определенное время/ или что-то еще?

какой способ вы считаете наиболее эффективным? буду признателен за ответы

в пятницу и сегодня весь день бился головой о монитор, не зная с чего опять заново начать.

Есть наработки, но больше по части ММ системы, а не самой торговой идеи.

=======================================================

есть идея с уровнями, но самый большой вопрос у меня — как строить уровни.

вот вы на основе чего строите уровни? горизонтальные объемы/минимумы-максимумы/цены закрытий-открытий-хаев-лоев/ударов в ту или иную точку за определенное время/ или что-то еще?

какой способ вы считаете наиболее эффективным? буду признателен за ответы

Могу опровергнуть или подтвердить вашу стратегию

- 14 ноября 2011, 13:35

- |

Считаете что вкладываться в дорогие сервера и быстрые каналы вслепую и долго, кропотливо собирать информацию считаете неразумным? Могу оттестировать ваши любые идею/предположение/стратегию на C# по тиковым данным. Кому нужна помощь? Я так понимаю у многих есть свежие мысли по дейтрейдингу или высокоскоростной торговле, но чтобы проверить их точно нет данных, да и большинство систем типа MetaStock и Omega не в состоянии такое делать. Во время работы я паралельно с основной торговлей постоянно пишу логи тиковые — на мощном канале в дата-центре получаю данные с FORTS, с Чикаго по сипи, нефти, доу, даксу и т.д. За месяцы накопилась многие гигобайты информации по ценам стакана, объемам сделок, количеству открытых позиций, заявок и прочее с точностью до миллисекунд. Речь идет именно о синхронизированных между собой потоках реальных сделок по фьючу РТС, фьючу рубль-доллар, фьючей сипи, нефти, дакса, доу

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс