Информация

Новости тг-канал

Новости тг-каналГеоргий Вербицкий

Где жить трейдеру: Россия или заграница - плюсы и минусы - Георгий Вербицкий

- 04 августа 2021, 11:31

- |

- Тимофей Мартынов

Полное видео: https://play.boomstream.com/qjfx03zr

все видео конференции: https://confa.smart-lab.ru/20210626spb

- комментировать

- ★1

- Комментарии ( 16 )

Интервью с Владимиром Левченко, часть 3-я

- 22 августа 2018, 12:33

- |

Кто прав в дискуссии о торговой платформе eToro?

- 18 ноября 2017, 11:11

- |

Кто прав в дискуссии о торговой платформе eToro?

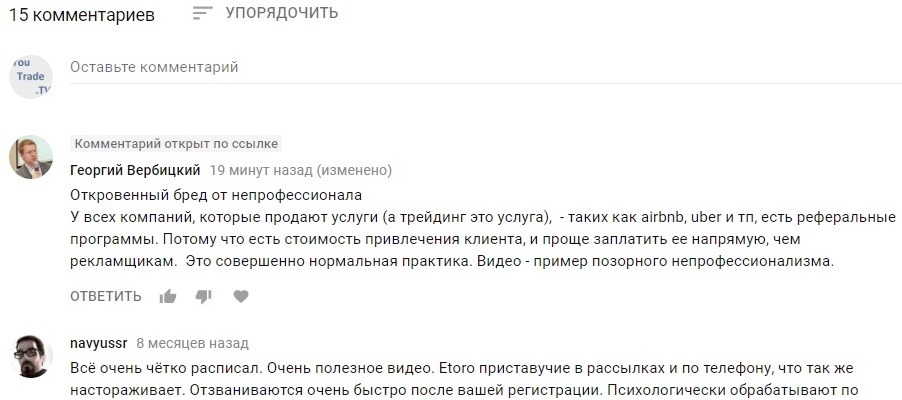

«Откровенный бред от непрофессионала. У всех компаний, которые продают услуги (а трейдинг это услуга), — таких как airbnb, uber и тп, есть реферальные программы. Потому что есть стоимость привлечения клиента, и проще заплатить ее напрямую, чем рекламщикам. Это совершенно нормальная практика. Видео — пример позорного непрофессионализма».

Друзья, а что Вы думаете, кто прав — БТ или Георгий? И, кстати, что Вы думаете о самом сервисе eToro? У кого-то есть опыт?

Игорь Суздальцев

Редактор интерстрима трейдеров YouTrade.TV

Андрей Мовчан раскритиковал Георгия Вербицкого в фейсбуке за инвестиционную наивность

- 05 сентября 2017, 23:46

- |

- Тимофей Мартынов

Андрей Мовчан раскритиковал Георгия Вербицкого в фейсбуке за инвестиционную наивность

Андрей Мовчан:По мотивам истории с Открытием и разговорам с знакомыми.

Друзья мои, — особенно те, кто не из мира финансов — а таковых у меня довольно много. Пишу тем, у кого есть сбережения в долларах/евро и кто хранит их в России. В банках, у брокера, или просто дома под матрасом — не столь важно.Хочу вам сказать, что единственная причина хранить их в российской юрисдикции — это ставка >5% в государственном банке (такое есть у одного моего знакомого).

В остальных случаях вы:

а) подвергаетесь страновому риску, который у России исторически довольно сильный — за прошлый век сбережения обнулялись по-крупному два раза, и уменьшались под разными предлогами несчетное количество раз

б) недополучаете доходность, которая могла бы быть примерно 10%Правильный способ хранить доллары и евро — это счет в Interactive Brokers. Это крупный и надежный американский брокер с историей в 30 лет, торгуется сам на бирже под тикером IBKR.

Брокерский счет НЕ НУЖНО декларировать. И самое крутое, это то, что на этом счету можно реализовывать стратегии, которые консервативно позволять заработать около 10% годовых в долгосрочной перспективе. Консервативно и без каких либо активных действий. Даже не нужно быть трейдером — просто открыть счет и купить 5-6 дивидендных тикеров.

Открыть счет можно электронно и удаленно. Есть даже русскоязычный саппорт. В общем, все настолько шоколадно, что я просто не понимаю людей моего поколения, которые не пользуются/не знают. Есть есть вопросы, пишите, расскажу, как все сделать правильно. Окно возможностей пока еще есть, но сколько продержится, неизвестно.

Всем позитивных выходных)

Вот интересно, как вполне приличные в жизни люди совершенно теряют стыд, когда речь заходит о финансовых рынках. Ну почему в хорошем обществе не принято рекомендовать лечиться ослиной мочой или объявлять что ухо летучей мыши приносит удачу, но легко можно написать, что инвестиции в 5-6 акций с высокими (??) дивидендами на длинном горизонте — это консервативная (!!) инвестиция, да еще дающая 10% годовых в долларах? Что это — синдром плохого студента (я не знаю что я чего-то не знаю), или availability bias (у меня за пару лет так вышло и я думаю что так будет всегда), или просто безответственное заявление? Но где хоть какая -то рефлексия? Почему если так можно делать 10% годовых при ставке кредита в большом банке в 2% годовых, крупнейшие игроки мира еще не скупили все эти акции?

Люди, запомните. На «открытом рынке», где вся информация одинаково доступна и используется, лучший результат это индекс минус чуть-чуть. А индексы умеют ходить не только вверх, а исторически DJ это 6% годовых, а дальше, сдается мне, будет меньше. А историческая волатильность у портфелей акций в полтора раза выше доходности, так что тот, кто случайно получил 10% годовых, заплатил за это просадками по 10 — 2*15 = 20% вниз как минимум. И если вы идете в портфели акций, я бы на вашем месте ожидал 5% годовых с волатильностью 7,5%, то есть просадки до минус 10 — 17,5%, и это если вы крутой игрок. Эти уровни корреспондируют с уровнями абсолютного дохода — опыт показывает, что если вы круты, то ваш абсолютный (то есть не привязанный к индексам) доход будет упираться в инфляцию + 3%, то есть сегодня примерно те же 5% годовых, только волатильность будет сильно меньше.

Большие доходности и меньшая волатильность это либо краткосрочная удача, либо использование очень специального оборудования, либо специальные рыночные возможности. И это никогда не консервативно — не слушайте магов, астрологов и шарлатанов.

Как распорядиться деньгами с умом, или путь к свободной жизни (лонгрид, сразу предупреждаю!)

- 31 июля 2017, 14:37

- |

РЕПОСТ.

АВТОР: Георгий Вербицкий

Взято отсюда или отсюда

_______________________________________________________

Поскольку ко мне часто обращаются по денежным вопросам, например: что делать с деньгами, возьмете ли вы в управление сумму Х, как распорядиться суммой Y, сколько будет стоить доллар и тому подобное, я решил написать краткую универсальную инструкцию, для того, чтобы разложить все по полочкам и этим сэкономить свое время и время обращающихся.

Итак, в какой-то момент у вас после покрытия всех основных потребностей, таких как еда, кров, безопасность, остаются свободные деньги. Может быть вы просто потребляете меньше, чем тратите, а может быть бабушка оставила квартиру, а вы ее продали и думаете что делать с деньгами — в принципе это не столь важно. У всех в какой-то момент жизни случается момент, когда появляются свободные деньги. Но 90% быстро по привычке возвращаются к состоянию «без денег», и лишь немногим удается удержать состояние «с деньгами». Причина — отсутствие плана и понимания, какими в этом случае будут адекватные действия. Сразу скажу, что этап номер ноль — это закрыть все долги и кредиты. До этого момент все свободные деньги тратятся только на эту задачу. Допустим, вы все это сделали, и у вас все равно остались свободные деньги. Что делать?

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс