Информация

Новости тг-канал

Новости тг-каналДИВИДЕНДЫ

Объявление дивидендов, прогноз по дивидендам, расчеты дивидендной доходности - все вы прочитаете в этом разделе.

Сургутнефтегаз – последние щедрые дивиденды - КИТ Финанс Брокер

- 17 июля 2019, 18:25

- |

В Уставе Сургутнефтегаза сказано, что общая сумма, выплачиваемая в качестве дивиденда по каждой привилегированной акции, устанавливается в размере 10% чистой прибыли общества по итогам последнего отчетного года, разделенной на число акций, которые составляют 25%- ого уставного

капитала общества.

По итогам 2018 г. компания заплатит 7,62 руб. на «преф» против 1,38 руб. за 2017 г. Чистая прибыль по РСБУ, используемая как база расчета дивиденда по префам Сургутнефтегаза, в 2018 г. увеличилась в 5,5 раз – до 828 млрд руб. Причиной стала девальвация российской валюты и следующая за ней переоценка многомиллиардных валютных депозитов. Вклад переоценки относительно суммарной прибыли до налогообложения Сургутнефтегаза – 50%.

( Читать дальше )

- комментировать

- Комментарии ( 2 )

Рекомендуем использовать текущую коррекцию для покупок

- 17 июля 2019, 18:21

- |

Российский рынок акций

Индекс ММВБ корректируется на текущей неделе на фоне коррекции на других развивающихся рынках, а также под влиянием последних крупных дивидендных отсечек в акциях Газпрома, Сургутнефтегаза и ФСК. Цены на нефть также скорректировались на заявлениях Трампа по Ирану, что не оказывает поддержку нашему локально перекупленному рынку. С другой стороны, серьезных причин для глубокой коррекции пока не наблюдается. В таких условиях наиболее вероятен широкий боковик в ожидании решения по ставке со стороны ФРС и Российского ЦБ. Интересными для покупки представляются бумаги, испытавшие ощутимую локальную коррекцию, на ожидании закрытия дивидендного гэпа: ФСК, Сбербанк, Русгидро и др.

Денежный рынок

На ключевом сегменте денежного рынка Московской биржи всё стабильно. По однодневным сделкам РЕПО с Центральным Контрагентом текущие ставки составляют: RUB 7,2-7,5%, USD 2,1-2,3%, по недельным — RUB 7,3-7,6%, USD 2,1-2,3%.

Рынок облигаций

На рынке рублевых облигаций наблюдается «штиль» — индекс государственных облигаций RGBI уже почти месяц топчется на месте. Инвесторы рассчитывают на дальнейшее снижение ключевой ставки Банком России уже в ближайшее заседание 26 июля. В этих условиях интересны новые размещения надежных корпоративных облигаций с хорошей премией к ОФЗ.

( Читать дальше )

Производители стали - анализ сценариев рентабельности производства - Sberbank CIB

- 17 июля 2019, 15:28

- |

( Читать дальше )

Дивиденды на смартлабе

- 17 июля 2019, 11:58

- |

- Тимофей Мартынов

Там же вы найдете все предстоящие известные и прогнозные дивиденды.

На форумах всех компаний есть ссылка Дивиденды, например Дивиденды Газпрома:

Там можно посмотреть историю выплат компании

На форуме акций есть раздел Поступление дивидендов, где люди делятся инфой о пришедших дивидендах.

В календаре смартлаба можно выбрать «Даты дивидендных отсечек» и узнать все нужные даты.

В разделе фундаментальный анализ, вы можете построить табличку доходности для любого сектора:

( Читать дальше )

Северсталь отчитается в пятницу, 19 июля и проведет телеконференцию - Атон

- 17 июля 2019, 11:58

- |

Мы прогнозируем, что выручка составит $2 135млн (+5% кв/кв), EBITDA — $746млн (+13% кв/кв), чистая прибыль — $494млн (+16% кв/кв). Мы ожидаем, что на результатах благоприятно скажется рост средних цен реализации стали на 2-8% кв/кв, при том, что продажи стали остались неизменными по сравнению с 1К. Мы предполагаем, что FCF упадет до $205млн на фоне роста затрат, которые, по нашим оценкам, ускорились до $350млн против $200млн в 1К (что следует из годового прогноза в $1.45млрд), а также из-за роста оборотного капитала на $100млн.

Мы считаем, что Северсталь может распределить $350млн в качестве дивидендов (если капзатраты выше $200млн будут рассматриваться как дополнительные, и будет произведена соответствующая корректировка для целей выплаты дивидендов), что соответствует $0.4/GDR и доходности 2.5%.Атон

Телеконференция:19 июля 2019 в 10.30 (Лондон)/ 12.30 (Москва) +7 495 213 1767 (локальный доступ),+44 (0) 330 336 9126 (международный), ID конференции: 7829368.

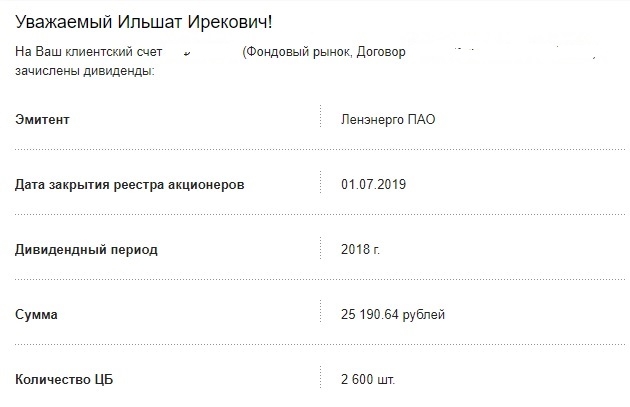

БДСИ-2019 (Большой дивидендный сезон Июль 2019 г). Пришли дивиденды от Ленэнерго ПАО.

- 17 июля 2019, 08:28

- |

дивиденды от Ленэнерго ПАО." title="БДСИ-2019 (Большой дивидендный сезон Июль 2019 г). Пришли дивиденды от Ленэнерго ПАО." />

дивиденды от Ленэнерго ПАО." title="БДСИ-2019 (Большой дивидендный сезон Июль 2019 г). Пришли дивиденды от Ленэнерго ПАО." />Пришли дивиденды от Ленэнерго ПАО.

Хорошая привилегированная акция, эмитент платит щедрые дивиденды.

Для меня Ленэнерго ап. — это квази-депозит банковский.

По годам выплаты за 1 привилег.акцию:

01.07.2019 — 11.14 руб,

19.06.2018 — 13.47 руб,

26.06.2017 — 8.11 руб.

Почему эмитент платит щедрые дивиденды?

Легко понять, посмотрев на структуру акционеров (данные с Интернета, возможно есть неточности).

1) Россети -67.48%.

2) Санкт-Петербург — 28.80%.

3) Другие акционеры — 2.51%.

4) МРСК Урала — 1.21%.

Городу, государству нужен денежный поток, кэш, который выводится через дивиденды.

Торговая война не смогла оказать сильное негативное влияние на выручку Goldman Sachs - ИК QBF

- 16 июля 2019, 20:27

- |

Из шести крупнейших банков США Goldman Sachs наиболее зависим от доходов, получаемых от операций с акциями. Тем не менее, торговая война между США и Китаем не смогла оказать сильное отрицательное влияние на выручку Goldman Sachs в данном сегменте: за апрель-июнь она выросла на 6,1% г/г до $2 млрд. В то же время снижение выручки отчасти вызвано сокращением доходов от инвестиционной и финансовой деятельности с использованием заемных средств, а значение EPS выше прогнозного, вероятно, обусловлено обратным выкупом своих акций банком на сумму $5 млрд.Алексеевский Александр

ИК QBF

( Читать дальше )

Финансовые результаты Goldman Sachs удивили - Финам

- 16 июля 2019, 20:16

- |

Так, чистая прибыль, причитающаяся акционерам, снизилась на 44% г/г с $2,35 млрд или $5,98 на акцию годом ранее до $2,20 млрд или $5,81 на бумагу при средних прогнозах аналитиков на уровне $4,89 на одну бумагу.

Тем временем, выручка в рассматриваемом периоде понизилась на 2% г/г с до $9,46 млрд, в то время как аналитики в среднем ожидали $8,84 млрд.

Стоит отметить, что выручка направления операций с инструментами с фиксированным доходом, валютами и коммодитиз (FICC) уменьшилась на 12,5% г/г до $1,47 млрд, а выручка направления по торговле акциями расширилась на 6,1% г/г до $2,01 млрд. Заметим, что показатель подразделения по обслуживанию институциональных клиентов в целом упал на 2,6% г/г до $3,48 млрд, превысив ожидания аналитиков в $3,33 млрд. Между тем выручка подразделения инвестиционного банкинга сократилась на 8,9% до $1,86 млрд, в то время как аналитики в среднем ожидали $1,77 млрд, а показатель направления инвестиций и кредитования расширился на 16% г/г до $2,53 млрд при усреднённом прогнозе аналитиков в $2,00 млрд.

( Читать дальше )

ММК. Обзор операционных показателей за 2-ой квартал 2019 года. Прогноз финансовых показателей и дивидендов

- 16 июля 2019, 17:18

- |

- Алексей Мидаков

Рассмотрим операционные показатели ММК, а также попробуем спрогнозировать финансовые результаты компании.

Производство в целом стабильно, можно отметить снижение производства угольного концентрата, которая компания объясняет низкой добычей ввиду планового перемонтажа лавы:

Объем добычи коксующихся углей по итогам 2 кв. 2019 г. снизился на 33,2% к уровню 1 кв. 2019 г. и составил 978 тыс. тонн. Данное снижение связано с проведением перемонтажей лав в течение квартала.

Средневзвешенная цена реализации 1-ой тонны стальной продукции выросла с 578 долларов США до 625 по сравнению с 1-ым кварталом 2019 года, то есть рост на 8,1%. По сравнению со 2-ым кварталом 2019 года цена в долларах снизилась с 655 до 625, то есть на 4,6%.

В рублях средневзвешенная цена реализации выросла с 38,2 тыс. руб. до 40,3 по сравнению с 1-ым кварталом 2019 года, то есть на 5,5%. При этом по сравнению со 2-ым кварталом 2018 года цены снизились с 40,5 тыс. руб. до 40,3 то есть всего на 0,5%.

( Читать дальше )

В 3 квартале ожидается уменьшение производства стали на Липецкой площадке НЛМК - Sberbank CIB

- 16 июля 2019, 16:12

- |

Мы считаем, что в этом квартале НЛМК, возможно начнет выплачивать в виде дивидендов более 100% своих свободных денежных потоков (в соответствии с обновленной дивидендной политикой компании), так что мы ожидаем дивиденды в размере $260-300 млн при доходности около 2%. С учетом спотовых цен на сырьевые товары и текущего курса рубля к доллару НЛМК котируется с доходностью моделируемых на 2020 год дивидендов и свободных денежных потоков после выплаты процентов на уровне соответственно 11% и 8%. Мы сохраняем рекомендацию ДЕРЖАТЬ по акциям компании. Финансовые результаты НЛМК за 2К19 будут опубликованы 26 июля.Sberbank CIB

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс