SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналЕцб

ЕЦБ - европейский центральный банк, основной орган монетарной политики еврозоны. В этом разделе содержатся записи по теме ЕЦБ.

Не нашим и не вашим

- 17 ноября 2011, 13:34

- |

Данные по инфляции вышедшие вчера, не дают четкого сигнала ни быкам, ни медведям. И никак не помогают определить будущие действия регуляторов в Европе и США. В Европе за октябрь подросли цены на 0,3%, в США снизились на 0,1%, но при этом базовая инфляция выросла на 0,1%.

Если бы инфляции не было, то, в США общая инфляция была бы так же -0,1%, а базовая (без учета цен на энергоносители и продовольствие), была бы 0%, или ниже нуля, то можно было бы говорить, что у ФРС появилась возможность влить еще одну порцию денег. Но базовая инфляция есть, и она ограничивает пространство для маневра. С другой стороны, нельзя утверждать, что ФРС точно не запустит новую программу стимулирования, поскольку инфляция хоть и есть, но она низкая. Если бы она была бы высокая, скажем 0,2% в месяц и выше, то можно было бы утверждать, что у ФРС точно нет маневра для новой накачки денег и точно ничего нового объявлено, не будет. И поэтому, можно смело входить в короткие позиции, с уверенностью того, что если в экономике будет все плохо ввиду сокращения государственных расходов, регулятор будет бессилен. Или наоборот, отсутствие инфляции дало бы надежду на скорый запуск новой программы стимулирования и на основании этого, можно было бы ожидать выход рынка вверх с текущих уровней.

( Читать дальше )

- комментировать

- Комментарии ( 0 )

армагедон

- 17 ноября 2011, 12:25

- |

что то мне кажется армагедон скоро)) ецб скоро перестанет кукловодить, поскольку все же основные акулы на фр-амеры а им фиолетово на спасение европы

ЕЦБ пытается остановить панику на рынке европейских госдолгов

- 17 ноября 2011, 01:15

- |

Европейский центральный банк продолжает спасать проблемные страны зоны евро, выкупая на вторичном рынке их постоянно падающие в цене облигации. Однако его ограниченное вмешательство в процесс образования ставки по долговым бумагам с каждым днем становится все менее эффективным. Так, массивная скупка итальянских бондов в минувшую среду помогла сбить ставку лишь на несколько часов.

Масштабная интервенция ЕЦБ на рынок государственных долгов зоны евро принесла долгожданное облегчение для итальянских чиновников — доходность десятилетних облигаций Рима буквально на глазах опустилась с 7,06 до 6,75%. Правда, их ликование оказалось недолгим — в течение дня показатель вновь вырос почти до 7%, уже традиционно считающихся своеобразным индикатором необходимости скорейшей финансовой поддержки страны.

Кратковременный эффект от ограниченного вмешательства ЕЦБ на вторичном рынке заставляет все больше политиков и экспертов говорить о необходимости изменения подхода банка к процессу удержания ставок — ЕЦБ, считают они, должен стать кредитором последней инстанции для проблемных стран зоны евро, повторив на этом поприще путь американской ФРС. К примеру, о необходимости таких перемен в своем интервью CNBC заявил управляющий партнер Armstrong Investment Management Патрик Армстронг. «Возможно, Германии придется переписать свою конституцию, но рынкам нужна неограниченная поддержка для удержания доходностей на разумном уровне… Реальной альтернативы нет», — пояснил г-н Армстронг.

( Читать дальше )

Масштабная интервенция ЕЦБ на рынок государственных долгов зоны евро принесла долгожданное облегчение для итальянских чиновников — доходность десятилетних облигаций Рима буквально на глазах опустилась с 7,06 до 6,75%. Правда, их ликование оказалось недолгим — в течение дня показатель вновь вырос почти до 7%, уже традиционно считающихся своеобразным индикатором необходимости скорейшей финансовой поддержки страны.

Кратковременный эффект от ограниченного вмешательства ЕЦБ на вторичном рынке заставляет все больше политиков и экспертов говорить о необходимости изменения подхода банка к процессу удержания ставок — ЕЦБ, считают они, должен стать кредитором последней инстанции для проблемных стран зоны евро, повторив на этом поприще путь американской ФРС. К примеру, о необходимости таких перемен в своем интервью CNBC заявил управляющий партнер Armstrong Investment Management Патрик Армстронг. «Возможно, Германии придется переписать свою конституцию, но рынкам нужна неограниченная поддержка для удержания доходностей на разумном уровне… Реальной альтернативы нет», — пояснил г-н Армстронг.

( Читать дальше )

Решение проблем еврозоны

- 16 ноября 2011, 22:30

- |

- Тимофей Мартынов

Сегодня общались в прямом эфире с Алексеем Моисеевым из ВТБ-Капитал. Я спросил его о рецепте решения долговых проблем еврозоны.

Алексей считает, что единственным способом является масштабный выкуп облигаций проблемных стран со стороны ЕЦБ, в размере, сопоставимом с масштабом выкупа трежерис со стороны ФРС — т.е. около $2 трлн.

На EFSF рассчитывать не стоит — фонд напоминает CDO, который зарычаговывается в 2-3 раза, конструкция сомнительная и рискованная.

Ждет критической массы плохих новостей, которые заставят все-таки ЕЦБ пойти на выкуп бондов. Основное собтыие ближайших дней — выборы в Испании 20 ноября.

Алексей считает, что единственным способом является масштабный выкуп облигаций проблемных стран со стороны ЕЦБ, в размере, сопоставимом с масштабом выкупа трежерис со стороны ФРС — т.е. около $2 трлн.

На EFSF рассчитывать не стоит — фонд напоминает CDO, который зарычаговывается в 2-3 раза, конструкция сомнительная и рискованная.

Ждет критической массы плохих новостей, которые заставят все-таки ЕЦБ пойти на выкуп бондов. Основное собтыие ближайших дней — выборы в Испании 20 ноября.

Анализ ситуации.(Тимофею на заметку)

- 16 ноября 2011, 15:40

- |

Теперь уже можно сказать со всей определенностью, что европейский финансовый кризис перерос в полномасштабный ПОЛИТИЧЕСКИЙ кризис.

Самое яркое тому подтверждение это поведение рынков. Гланой движущей силой(куклом, если Вам будет угодно) на данный момент является Европейский Центральный Банк. Его интервенции двигают рынок. Утренний гэп на писсиместическом фундаментале сработал. Рынки рухнули. Далее с открытием европейских площадок в игру на долговом рынке вступил ЕЦБ. начался рост. Длился он ровно столько, сколько шли интервенции и падала доходность итальянских 10-тилеток. Интервенция прекращается(очередная ее порция), доходность идет вверх, индексы вниз, еще порция от ЕЦБ, доходность вниз, рынки в верх. И так далее. Сравните сами.

Но ЕЦБ не может по закону проводить постоянные неограниченные интервенции. Для этого необходимо принятие политических решений. Причем решений требующих изменения в основопологающих документах. В частности, изменений в Лисабонский договор. А это решение должно быть одобрено парламентами всех стран. А на это надо время.

( Читать дальше )

Самое яркое тому подтверждение это поведение рынков. Гланой движущей силой(куклом, если Вам будет угодно) на данный момент является Европейский Центральный Банк. Его интервенции двигают рынок. Утренний гэп на писсиместическом фундаментале сработал. Рынки рухнули. Далее с открытием европейских площадок в игру на долговом рынке вступил ЕЦБ. начался рост. Длился он ровно столько, сколько шли интервенции и падала доходность итальянских 10-тилеток. Интервенция прекращается(очередная ее порция), доходность идет вверх, индексы вниз, еще порция от ЕЦБ, доходность вниз, рынки в верх. И так далее. Сравните сами.

Но ЕЦБ не может по закону проводить постоянные неограниченные интервенции. Для этого необходимо принятие политических решений. Причем решений требующих изменения в основопологающих документах. В частности, изменений в Лисабонский договор. А это решение должно быть одобрено парламентами всех стран. А на это надо время.

( Читать дальше )

Все смотрят на ЕЦБ

- 15 ноября 2011, 13:39

- |

Расти не хотим падать.

Запятую ставит ЕЦБ и иже с ним своими действиями или бездействием :) У кого инсайд есть? Молчите? Я так и думал. Тогда просто посижу побью баклуши, а лучше пойду че нить полезное сделаю :)

Запятую ставит ЕЦБ и иже с ним своими действиями или бездействием :) У кого инсайд есть? Молчите? Я так и думал. Тогда просто посижу побью баклуши, а лучше пойду че нить полезное сделаю :)

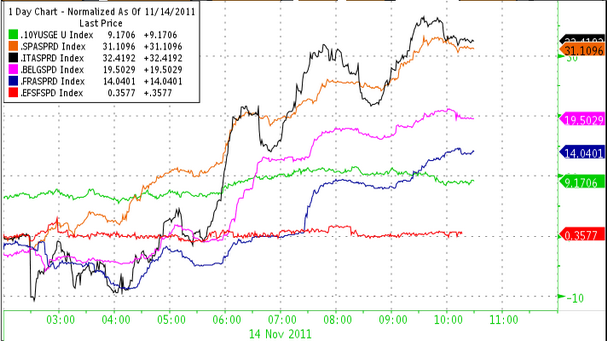

Новые волнения на рынке Европейского долга или с чего начинается неделя.

- 14 ноября 2011, 22:10

- |

Сегодня вместо приятного растущего дня с пастой на обед, получили день хмурый, серый и с рядом новых неопределенностей. ЕЦБ главным образом формирует неясность на рынке. Даже старик Билли из PIMCO лайкнул French и Spanish Government Debt в эфире bloomberg radio.

Сегодня вместо приятного растущего дня с пастой на обед, получили день хмурый, серый и с рядом новых неопределенностей. ЕЦБ главным образом формирует неясность на рынке. Даже старик Билли из PIMCO лайкнул French и Spanish Government Debt в эфире bloomberg radio.

А в то время д-ть Испанских 10 леток впервые с августа превысила 6.0%. Аналогичные бумаги Италии снова превысили по доходности 6.6%, Французские 3.4%.

Участники рынка CDS сегодня были активны, что в свою очередь тоже омрачало ситуацию внутри дня.

Итальянцы сегодня размещали 5y на 3.млрд евро, ставка по итогам размещения составила 6.29%, на предыдущем размещении ставка были почти на процент ниже. ЕЦБ присутствует на рынке итальянского долга, но активных действий не предпринимает, что стало ясно, после публикации сегодняшних данных по портфелю ЕЦБ. Французы тем временем отвратительно разместили 6 месячные векселя, ставка д-ти по итогам аукциона составила 0.823% против 0.707% на предыдущем аукционе.

( Читать дальше )

Рынок спекулянтов.

- 14 ноября 2011, 13:58

- |

Рынок, в данный момент спекулятивный, поэтому в торговле, возможны только спекуляции и никаких стратегических позиций с длинным горизонтом.

Италия сильно большая страна, для того чтобы там, устраивать такую же бучу как и с Грецией. И вероятно, Италия будет более дисциплинированной в деле сокращения дефицита бюджета, тем более что в процентном отношении к ВВП, итальянский дефицит в два раза меньше Греческого. Но пошуметь могут.

И что более важно, в истории с долгами государств, вопрос двойственен. С одной стороны, сокращение расходов бюджета отодвинет долговую проблему, успокоит рынок и будет являться для рынка позитивным сигналом. Но с другой стороны, Италия не Греция, и сокращение расходов в Италии, в валовом объеме существенны и последствия сокращений, будут ощутимы для всей Европы, в части сокращения потребительского спроса.

Поэтому, решение проблемы с долгом в Италии, будет временным позитивным фактором. И даже, в случае если проблема долга Италии утихнет, не стоит рассчитывать на ралли на рынке акций. Напротив, в такой ситуации, стоит быть медведем и рассчитывать на падение рынка, открывая короткие позиции. НО!!! Для медведей неопределенность создает ЕЦБ, который, с одной стороны, выкупает облигации с рынка, а с другой, постоянно заявляет, что это мера вынужденная и временная и не стоит рассчитывать на то, что он будет это делать и далее. Если ЕЦБ, действительно не будет помогать, то короткие позиции сейчас предпочтительней, однако есть риск того, что в итоге господин Драги, официально объявит о европейском QE, что естественно приведет к росту рынков.

( Читать дальше )

ЕЦБ, Штарк: мы не допустим монетизации госдолга

- 11 ноября 2011, 12:32

- |

ЕЦБ, Штарк: финансирование государств не входит в обязанности ЕЦБ. Мы не допустим монетизации госдолга

Ежемесячный бюллетень ЕЦБ

- 10 ноября 2011, 14:48

- |

В опубликованном сегодня ежемесячном бюллетене ЕЦБ демонстрирует смещение приоритетов в пользу экономического роста, выражая сильную обеспокоенность в этом отношении и параллельно отмечая, что инфляция не будет представлять собой проблему.

По прогнозам ЕЦБ, в период с 2012 по 2014 г. экономика еврозоны будет демонстрировать замедление темпов роста. Прогнозы ВВП на 2011-13 г.г. были снижены с 1,9/1,6/1,8% до 1,6/0,8/1,6% соответственно.

Инфляционные прогнозы на ближайшие два года также были понижены от предварительных оценок 2,0% и 1,9% до 1,8%.

ЕЦБ также сообщил, что ожидает более высокого, чем прогнозировалось ранее уровня безработицы в регионе. Прогнозы по этому показателю на 2011-13 г.г. составили 10,0/10,0/9,7% против прежних оценок 9,8/9,5/9,7%.

По прогнозам ЕЦБ, в период с 2012 по 2014 г. экономика еврозоны будет демонстрировать замедление темпов роста. Прогнозы ВВП на 2011-13 г.г. были снижены с 1,9/1,6/1,8% до 1,6/0,8/1,6% соответственно.

Инфляционные прогнозы на ближайшие два года также были понижены от предварительных оценок 2,0% и 1,9% до 1,8%.

ЕЦБ также сообщил, что ожидает более высокого, чем прогнозировалось ранее уровня безработицы в регионе. Прогнозы по этому показателю на 2011-13 г.г. составили 10,0/10,0/9,7% против прежних оценок 9,8/9,5/9,7%.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс