Информация

Новости тг-канал

Новости тг-каналКонсервативный портфель

Акции vs облигации - какую пропорцию выбрать? Правила инвестирования

- 30 августа 2020, 07:58

- |

сколько денег вложить в акции и сколько денег вложить в облигации.

Вопрос щепетильный и требует разбора.

Доброго времени суток дорогие друзья с вами Евгений Кадейкин,

и сегодня мы поговорим о портфельном подходе инвестиций.

И решим вопрос пропорций акций и облигаций в портфеле.

А так же я расскажу про основные правила при портфельном подходе.

( Читать дальше )

- комментировать

- ★1

- Комментарии ( 9 )

Что нас ждет после пандемии: какими будут инвестиционные тренды

- 28 мая 2020, 17:55

- |

Сегодня хотелось бы порассуждать о ситуации, которая нас ждет после пандемии. На данный момент мнения аналитиков разделились в основном на «50%-ное падение рынка» и «V-образное восстановление».

Однако, есть некоторая логика в том, чтобы быть осторожным в своих прогнозах, ведь пока совершенно не известно, как будет выглядеть фондовый рынок после ковидного кризиса. Мы находимся на неизведанной территории, и довольно рано прогнозировать последствия.

Однако есть ряд признаков, по которым уже можно судить, что инвестиционный ландшафт будет совсем другим. Давайте их рассмотрим.

Стабильность балансов

Учитывая столь длительную неопределенность во время пандемии, консервативный подход к инвестициям может оказаться самой выигрышной стратегией на ближайшее будущее.

В нынешних условиях для большинства экономистов оказалось неожиданным то, насколько ограничены финансовые возможности многих компаний. Но если взять во внимание тот факт, что последние сорок с лишним лет инвесторы в большинстве своем только следовали попутному ветру от падения процентных ставок, то всё становится логичным. Пока у нас было пространство для долга, мы в основном зарабатывали деньги. Это стало причиной настоящего шквала выкупов в последнее десятилетие.

( Читать дальше )

Результат консервативной стратегии на рынке США

- 22 марта 2019, 11:15

- |

- Алексей Бачеров

Друзья. Мы совестно с Евгением Ерофеевым (@jnerofeev) оттестировал интересный портфельный подход, который, как мы считаем, будет интересен консервативными инвесторам. А именно тем, у кого основной задачей является сохранить капитал. Поэтому во главу угла ставилось не столько максимизировать доходность, сколько минимизировать волатильность с целью получить доходность в валюте примерно в 2 раза выше, чем валютные депозиты в наших банках.

Результат на мой взгляд хорош:

- Ожидаемая доходность — 5,6% годовых

- Риск стратегии (волатильность) – 3,5%

- Доходность/риск 1,6

- R2 линейной регрессии равен 0.9

( Читать дальше )

Собираюсь перетряхивать свой позиции по рынку.

- 04 декабря 2017, 21:58

- |

Так как мои спекулятивные позиции в основном на плечи, и входы краткосрочны.

Основной кешь в консервативном ОФЗ.

Думаю поменять свой подход к рублю.

Как минимум располовинить и взять инструмент в USD,

который с прогрессивным ростом отрицательной корреляции, по отношению к рублю.

То есть планирую рассчитывать не только на разницу курса но и рост самого инструмента при падении рубля.

Вопрос знатокам, кто предложит портфель, набор инструментов, способный оправдать мои задачи.

Позже напишу что планирую взять и держать.

Вопрос. депозиты, ОФЗ или муниципальные облигации? Срок 3-4 года.

- 25 апреля 2017, 14:29

- |

Цель: 8% годовых в рублях (или инфляция + 4%) до 2021 года.

ОФЗ 52001-ИН хороши, но слегка не дотягивают.

народные ОФЗ — высокие комиссии (брокер за покупку и продажу берет 0.15% в сумме, банки — чуть ли не 1.5%...)

Соответственно выбор: ОФЗ, облигации субъектов РФ или депозит в «не очень хорошем» банке под 8-9%. Без снятия, только пополнение ежемесячно. Сумма — примерно 150 тысяч в год. Что наиболее надежно, по вашему мнению? Корпоративные облигации с чистыми 10+% тоже подойдут.

Из спекулянтов в коллекционеры.

- 24 марта 2017, 17:59

- |

Собираем консервативный портфель.Акции Delta Airlines.

- 07 ноября 2016, 15:00

- |

За 2015 год нефть подешевела на 35%, прибыль Delta выросла в 6 раз.

Дивиденды: 1.1%

Рост за 3 года:327%

Цена на сегодня: $43

Целевая цена:$66

ПОВОД ДЛЯ ОПТИМИЗМА:

Акции Delta Airlines, на наш взгляд, привлекательны для инвесторов, прежде всего, своими дивидендами. Минувший год уже успели окрестить «золотым» для авиаперевозчиков. Вырос сам рынок авиаперевозок — на 6,5%, по оценкам Международной ассоциации воздушного транспорта. Падение нефтяных котировок позволило авиакомпаниям сократить расходы. Delta Airlines здесь добилась особых успехов. При общем сокращении издержек на 14% расходы на топливо сократились сразу на 44%. В итоге, при росте выручки всего на 1%, чистая прибыль за год рванула более чем в шесть раз — с 659 млн долларов до 4,5 млрд. Наконец, Delta Airlines отличается самыми привлекательными дивидендами в отрасли и в текущем году имеет возможность не только увеличить их, но и провести обратный выкуп акций на сумму до 5 млрд долларов.

( Читать дальше )

Высокий % по вкладам = признак "проблемного" банка?

- 24 февраля 2016, 14:07

- |

В последнее время на экранах телевизоров и ленте событий постоянно мелькают новости о закрытии банков, отзывах лицензий, включении режима санаций. Нынешнее руководство Банка России с 01.07.2013 по 01.02.2015 включило в 27 банках процедуру санации и отозвало 183 лицензии. Все это совсем не новость.

Человеку непосвященному интересно следующее: что будет с его банком, насколько он надежен, как предугадать банкротство, есть ли предупреждающие индикаторы. Теперь о фактах.

Большая часть из 15 крупнейших банков, потерявших лицензию в 2015 году, демонстрирует высокий рост вкладов населения за год до отзыва (более чем на 50%) на фоне значительного сокращения средств корпоративных клиентов и росте кредитования юридических лиц, при высоком его удельном весе в активах.

Также стоит обратить внимание на значения норматива достаточности капитала (Н1). Значения, близкие к минимально допустимому значению в 10% или ниже этого значения на последнюю отчётную дату перед отзывом лицензии имеют 5 из 15 банков, а нарушение Н1 – четвертая причина отзывов лицензий по частоте упоминания в пресс-релизах Банка России.

Итак, задачей исследования будет подтвердить или опровергнуть гипотезу – высокие проценты по вкладам являются признаком «проблемных» банков.

Критериями определения надежности выступят признаки «проблемных» банков, у которых были отозваны лицензии в 2013-2015 гг.:

1. Разнонаправленная динамика вкладов населения и вкладов корпоративных клиентов

2. Рост корпоративного кредитного портфеля и его удельного веса в активах.

3. Минимально допустимые значения нормативов достаточности капитала.

Объектами исследования выступят 4 банка с наибольшими процентами по вкладам населения на 19.02.2016 (параметры вклада: 1 млн.руб на срок 1 год, сайт Сравни.ру):

1. Милбанк (вклад «Плановый», 12,85%);

2. Экспресс-Кредит (вклад «Годовой плюс», 12,81%);

3. Таврический (вклад «VIP», 12,70%);

4. Интерпромбанк (вклад «Максимальный доход», 12,70%).

По итогам работы с финансовой отчетностью была составлена следующая таблица.

( Читать дальше )

Облигации - const (однако вероятно - снижение доходности "дальнего конца" ОФЗ)

- 18 июля 2011, 01:34

- |

Мои облигационные портфели сейчас соориентированы в основном на ближний и среднесрок — в основном банковский корпоративный сектор и так (по мелочи, «с миру по нитке»), есть «областные», есть «мусорные» — 4 fun.

Я продолжаю размышлять о вероятности снижения доходности ОФЗ (дальние бумаги), мне кажется, что во второй фазе доходность (в ближайшее время) может начать снижаться и возможно спекулятивно сыграть на этом...

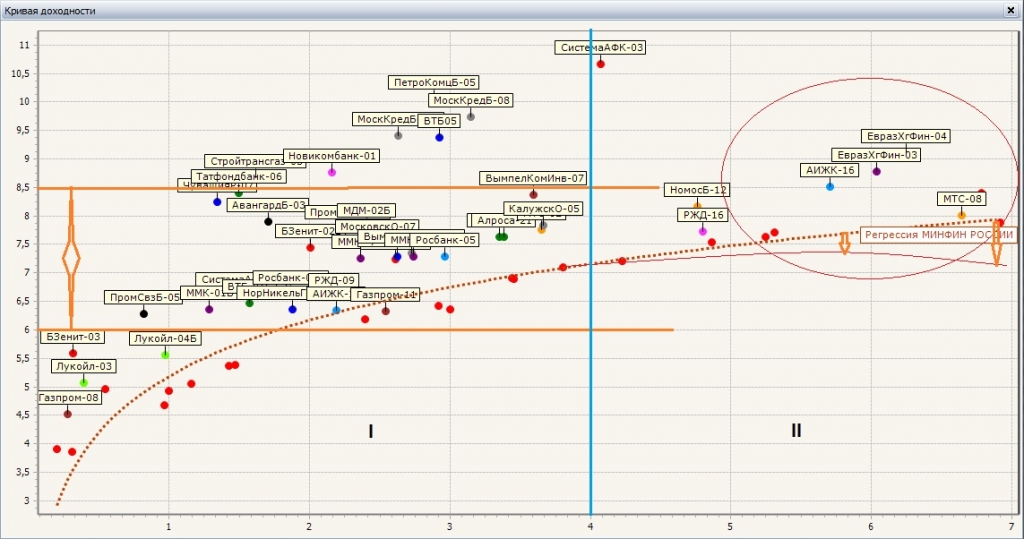

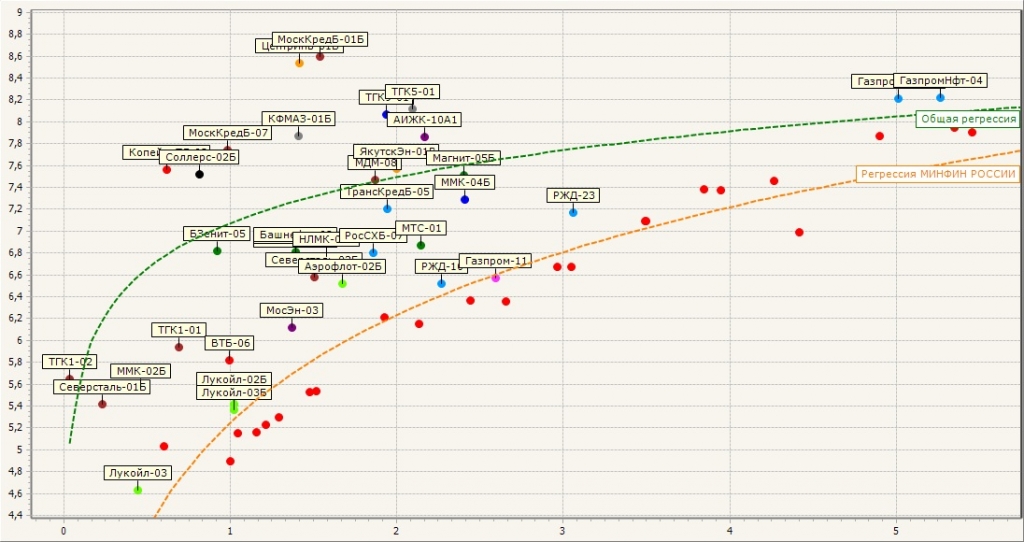

Рынок облигаций (снижение цен, доходности 6,5-8,5%)

- 29 июня 2011, 13:00

- |

В целом могу отметить, что бумаги в среднем котируются по номиналу или близко к нему. Ситуация выглядит достаточно неплохо и позволяет сформировывать «короткий» портфель из облигаций с целью «пересиживания» нестабильности лета. Для тех, кто на рынке акций использует лозунг «sell in May and go away» — такая идея «хранения» денег оправдывает себя.

Также текущая ситуация на рынке бондов может быть благоприятна для компаний, которые хотят разместить свои свободные остатки на рынке с низким риском. При этом возможны стратегии использования как облигаций, так и совмещение стратегии облигации + опционы на индекс РТС + депозит – последняя стратегия, с опционом на рост индекса РТС, может дать неплохую прибавку процентов и получить итоговую квартальную доходность порядка 3-5%.

В целом по рынку доходности консолидируются в районе 6,5 – 8,5% — что говорит о некой «устойчивости». Хотя, как всегда, «последнее слово» за ЦБ – если банк продолжит политику увеличения ставок – можно ожидать продолжение «перехода» в «ближние» бумаги.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс