SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналКукловод

А выкупают ли на самом деле акции Норникеля? (мое вью)

- 05 апреля 2011, 20:37

- |

Здравствуйте читатели смарт лаба, пишу сюда 1 раз, так что критикуем изо всех сил))

Поводом для записи стал, очень интересный момент по акциям гмк, которые я частенько торгую, разберем стандартную разводку людей:

сегодня как известно вышли новости о выкупе акций на сумму 1.2 ярда баксов, открытие было воодущевляющее, но 1й 2 часовой бар показал наличие предложения(что собственно часто бывает при гэпах), но не понятно было исходит ли оно от профи или просто от людей которые хотят зафиксить прибыль,2ой 2часовик иллюзию того что предложение было поглащено и активного предложение нет, но 3й 2 часовик проявил истину))

( Читать дальше )

Поводом для записи стал, очень интересный момент по акциям гмк, которые я частенько торгую, разберем стандартную разводку людей:

сегодня как известно вышли новости о выкупе акций на сумму 1.2 ярда баксов, открытие было воодущевляющее, но 1й 2 часовой бар показал наличие предложения(что собственно часто бывает при гэпах), но не понятно было исходит ли оно от профи или просто от людей которые хотят зафиксить прибыль,2ой 2часовик иллюзию того что предложение было поглащено и активного предложение нет, но 3й 2 часовик проявил истину))

( Читать дальше )

- комментировать

- Комментарии ( 5 )

А вы уверены что брокеры это не «кухни»?

- 03 апреля 2011, 22:35

- |

У всех, наверное, хотя бы иногда возникало ощущение, что есть какая то «невидимая рука рынка», «кукловод», или другая неведомая «простым смертным» сила, которая манипулирует ценами. Один из вопросов, который меня беспокоит с давних пор – снятие стопов. Естественно предположить, что у брокера имеется информация о всех стоп-заявках, размещенных на его серверах. Этой информацией активно пользуются «кухни», а брокеры? По идее, они вполне могли бы иметь некоторую общую сеть, в которой видны скопления заявок реальных клиентов различных брокерских компаний. Думаю что технически это не сложно реализуемо. А имея такую информацию можно использовать ее для извлечения прибыли за счет убытков клиента.

Это всего лишь мои предположения и пища для размышлений читателям данного поста. А рассказать хотел бы я вот о чем.

Однажды у меня вызвала удивление определенная ситуация в стакане, которую я решил даже заснять на видео, которое вам и продемонстрирую.

Эта ситуация произошла примерно в октябре-ноябре 2010 года в стакане на опционы индекса РТС с экспирацией 15 ноября 2010 года. Дело в том что я собирался купить 50 опционов по цене лучшего офера в стакане. На тот момент в стакане стоял офер на продажу 100 опционных контрактов по цене 2535. Когда я ввел заявку с целью купить 50 опционов по цене 2535, офер МГНОВЕННО исчез и моя заявка на покупку 50 опционов по 2535 стала в стакан лучшим бидом. Затем я снял свою заявку и офер через несколько секунд после снятия моей заявки вернулся на то же место. Такую операцию я проделывал несколько раз и каждый раз офер убегал от меня прямо в тот момент, когда я нажимал на кнопку «Buy» окна ввода заявок. Я снимал свою заявку и он возвращался обратно.

Эта ситуация меня потрясла и я решил ее снять на видео. Попыток снять этот офер я предпринял несколько (в таблице заявок в видео в этом можно убедиться) и одну из них я заснял. Вот собственно само видео:

Дело в том что ТАКОЕ ВПРИНЦИПЕ НЕВОЗМОЖНО! Чисто теоретически заявка стоящая на продажу не может знать что по ней в ближайшую секунду кто то собирается купить. Эта информация доступна лишь брокеру. Можно лишь предположить что брокер, зная что я собираюсь сделать, за долю секунды до моей заявки убирает стоящий в стакане офер.

( Читать дальше )

Это всего лишь мои предположения и пища для размышлений читателям данного поста. А рассказать хотел бы я вот о чем.

Однажды у меня вызвала удивление определенная ситуация в стакане, которую я решил даже заснять на видео, которое вам и продемонстрирую.

Эта ситуация произошла примерно в октябре-ноябре 2010 года в стакане на опционы индекса РТС с экспирацией 15 ноября 2010 года. Дело в том что я собирался купить 50 опционов по цене лучшего офера в стакане. На тот момент в стакане стоял офер на продажу 100 опционных контрактов по цене 2535. Когда я ввел заявку с целью купить 50 опционов по цене 2535, офер МГНОВЕННО исчез и моя заявка на покупку 50 опционов по 2535 стала в стакан лучшим бидом. Затем я снял свою заявку и офер через несколько секунд после снятия моей заявки вернулся на то же место. Такую операцию я проделывал несколько раз и каждый раз офер убегал от меня прямо в тот момент, когда я нажимал на кнопку «Buy» окна ввода заявок. Я снимал свою заявку и он возвращался обратно.

Эта ситуация меня потрясла и я решил ее снять на видео. Попыток снять этот офер я предпринял несколько (в таблице заявок в видео в этом можно убедиться) и одну из них я заснял. Вот собственно само видео:

Дело в том что ТАКОЕ ВПРИНЦИПЕ НЕВОЗМОЖНО! Чисто теоретически заявка стоящая на продажу не может знать что по ней в ближайшую секунду кто то собирается купить. Эта информация доступна лишь брокеру. Можно лишь предположить что брокер, зная что я собираюсь сделать, за долю секунды до моей заявки убирает стоящий в стакане офер.

( Читать дальше )

15 апреля RIM=195000 ? ловушка кукловода

- 03 апреля 2011, 10:58

- |

- Александр Шадрин

За прошедшую неделю совокупный открытый интерес по апрельской серии на фьючерс RIM вырос на +18,9% (и составляет более 471 тыс.). Фьючерс RIM за неделю вырос на +4390 п., но точка минимальных выплат по апрельским опционам осталась на 195000, как и на прошлой неделе.

До апрельской экспирации осталось 2 недели, сейчас рынок на пике, коллы улетели в небеса. И если сейчас их продать, зная, что рынок будет ниже, а не выше, чем сейчас, то прибыль будет хорошая. Сейчас и будет самое интересное?! Сейчас кукловод маркейт-мейкеры продают дорогие коллы, и возможно, хэджируются фьючерсом (беквардация сократилась до 3800п.).

Но эти предположения пока из области алхимии, нужно еще посмотреть. Всю июньскую серию (апрель, май, июнь) опционов проработаю. Во-первых, какой будет % точных прогнозов, величина отклонения от прогноза, и во-вторых, с помощью каких опционых стратегий целесообразнее будет отработать эту информацию.

До апрельской экспирации осталось 2 недели, сейчас рынок на пике, коллы улетели в небеса. И если сейчас их продать, зная, что рынок будет ниже, а не выше, чем сейчас, то прибыль будет хорошая. Сейчас и будет самое интересное?! Сейчас кукловод маркейт-мейкеры продают дорогие коллы, и возможно, хэджируются фьючерсом (беквардация сократилась до 3800п.).

Но эти предположения пока из области алхимии, нужно еще посмотреть. Всю июньскую серию (апрель, май, июнь) опционов проработаю. Во-первых, какой будет % точных прогнозов, величина отклонения от прогноза, и во-вторых, с помощью каких опционых стратегий целесообразнее будет отработать эту информацию.

Манипулирование ценой. Бэквордация фьючерса РТС

- 16 марта 2011, 19:20

- |

Странно, но никто не осветил тему про аномальную бэквардацию на нашем рынке. Особенно ярко она проявилась вчера. Лично меня это обеспокоило и я решил попытаться разобраться в этом вопросе. Торгуя на российском рынке уже привыкаешь к разного рода «аномалиям». Но уверен, что большинство из них далеко не случайны.

Я предложу свою версию объяснения происходящему. По-моему она выглядит очень логичной.

Хотелось бы начать с вопроса ценообразования фьючерсного контракта. Грубо говоря, цена фьючерса есть цена базового актива + денежная оценка временной стоимости (дней до экспирации контракта). Формулу расчета приводить не стану, думаю, всем она и так хорошо известна. Так вот, нормальной считается ситуация когда цена фьючерса дороже цены базового актива (контанго) вследствие наличия в цене фьючерса временной составляющей. Но меня заинтересовала даже не столько разница RIM1 и цены базового актива (индекса RTSI), а цена RIH1 и RIM1. Вчера эта разница выглядела просто аномально большой. Более 5000 пунктов. При том что, по идее, RIM1 должен стоить на 500-1000 пунктов дороже RIH1 из за наличия временной составляющей. И так было практически всегда. За 4 года торговли что то не припомню такого случая чтобы было существенно наоборот, как в этот раз например.

По моей основной версии произошло это именно вследствие экспирации 3-х месячных опционов.

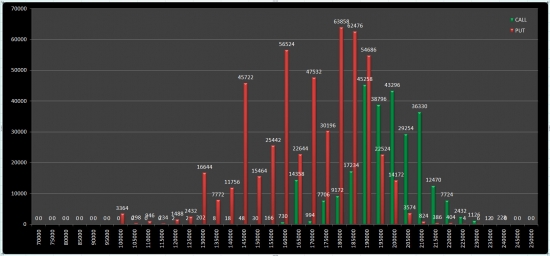

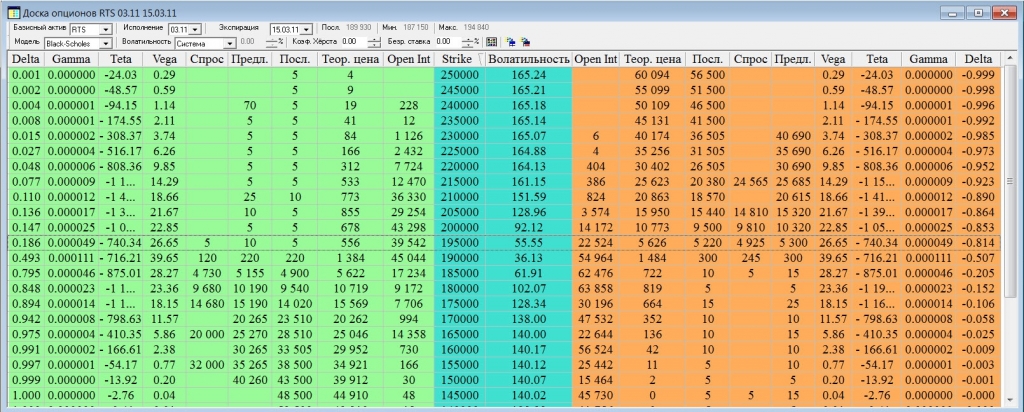

Давайте посмотрим на опционную доску 3-х месячных опционов на RIH1 с экспирацией 15 марта 2011.

На рынке существует утверждение что «Опицоны покупают новички, а продают профессионалы»

Поэтому нас интересует открытый интерес на определенных страйках чтобы понять, где же эти профессионалы напродавали больше всего опционов. Для того чтобы не напрягаться разглядывая где сколько открыто позиций, привожу следующий график:

( Читать дальше )

Я предложу свою версию объяснения происходящему. По-моему она выглядит очень логичной.

Хотелось бы начать с вопроса ценообразования фьючерсного контракта. Грубо говоря, цена фьючерса есть цена базового актива + денежная оценка временной стоимости (дней до экспирации контракта). Формулу расчета приводить не стану, думаю, всем она и так хорошо известна. Так вот, нормальной считается ситуация когда цена фьючерса дороже цены базового актива (контанго) вследствие наличия в цене фьючерса временной составляющей. Но меня заинтересовала даже не столько разница RIM1 и цены базового актива (индекса RTSI), а цена RIH1 и RIM1. Вчера эта разница выглядела просто аномально большой. Более 5000 пунктов. При том что, по идее, RIM1 должен стоить на 500-1000 пунктов дороже RIH1 из за наличия временной составляющей. И так было практически всегда. За 4 года торговли что то не припомню такого случая чтобы было существенно наоборот, как в этот раз например.

По моей основной версии произошло это именно вследствие экспирации 3-х месячных опционов.

Давайте посмотрим на опционную доску 3-х месячных опционов на RIH1 с экспирацией 15 марта 2011.

На рынке существует утверждение что «Опицоны покупают новички, а продают профессионалы»

Поэтому нас интересует открытый интерес на определенных страйках чтобы понять, где же эти профессионалы напродавали больше всего опционов. Для того чтобы не напрягаться разглядывая где сколько открыто позиций, привожу следующий график:

( Читать дальше )

RTSI 3.11 vs RTSI 6.11 - есть идея

- 11 марта 2011, 19:17

- |

Народ,

я заметил, что еще вчера разница между мартовских и июньским фьючерсами была около 3т. пунктов — близится срок исполнения мартовского fРИ — сегодня это разница сократилась до 1.5т.пунтков.

Следовательно, когда кукл выйдет из мартовского и войдет в июньский, то будет обратная картина?!

На этом фоне, подумал, может свои лонги перекинуть из мартовского в июньский, а еще за одно шортануть мартовский?!

Или я чего-то не понимаю?!

я заметил, что еще вчера разница между мартовских и июньским фьючерсами была около 3т. пунктов — близится срок исполнения мартовского fРИ — сегодня это разница сократилась до 1.5т.пунтков.

Следовательно, когда кукл выйдет из мартовского и войдет в июньский, то будет обратная картина?!

На этом фоне, подумал, может свои лонги перекинуть из мартовского в июньский, а еще за одно шортануть мартовский?!

Или я чего-то не понимаю?!

Мистер blastarr_no_1 объявился!!!

- 10 марта 2011, 23:28

- |

После долгого молчания многоуважаемый Бластарр написал пару слов о Сбере.

Объявился, как и обещал, через год (почти).

«Совсем необязательно знать причины движения, но попользоваться все-таки можно, главное — следить за тем, что делают те, кто может одномоментно продать и купить миллион акций (или три, или пять), а еще важнее — не терять перспективы и видеть не последний минутный бар, а общую картину действий наших уважаемых кукловодов за последний, допустим, месяц.»

Ну и что? Кто видит общую картину действий наших кукловодов???

Объявился, как и обещал, через год (почти).

«Совсем необязательно знать причины движения, но попользоваться все-таки можно, главное — следить за тем, что делают те, кто может одномоментно продать и купить миллион акций (или три, или пять), а еще важнее — не терять перспективы и видеть не последний минутный бар, а общую картину действий наших уважаемых кукловодов за последний, допустим, месяц.»

Ну и что? Кто видит общую картину действий наших кукловодов???

Отупляемся или кукл наносит ответный удар...

- 18 февраля 2011, 16:19

- |

На пршлой неделе в нашей небольшой компашке раздался телефонный звонок. Голос на том конце трубки был очень необычным. Я сразу понял, что это ОН. КУКЛ. Кукл спрашивал ВТБ в РЕПО. Затем ОН позвонил знакомым из других компашек и искал ВТБ в РЕПО.

Я спустя небольшое время понял замысел КУКЛА. Шортить ВТБ 3 недели на сайзе. А потом поучаствовать в SPO и получить бумагу ниже рынка и в понедельник 21.02.2011 когда бумагу заведут на счета, вернуть ее контрагентам.

Как Вам КУКЛ?)))

Или вот еще тема: есть мифичиский ордер на селл стейка в ГП. так вот как у нас любят исполнять такие заказы. сначала селл свое потом селл клиентское ну и после селл ордер. Хорошо хоть шортить не стали.

Так вот. Эту тему все знают. Нужно продавать ГП выходит. Так у ПИФов по декларации есть кол-во дней в кеше. А они за время этой пилы — его уже практически израсходовали. Так что делать то? давай косить Сбер. Сбер то хоть по рынку. Это я к чему?Как закончатся продажи в ГП. Сбер будет мягко сказать не лучше рынка.

Вот такой вот кукл)

п.с. Я вписываюсь с такими постами в формат форума, граждане?

Я спустя небольшое время понял замысел КУКЛА. Шортить ВТБ 3 недели на сайзе. А потом поучаствовать в SPO и получить бумагу ниже рынка и в понедельник 21.02.2011 когда бумагу заведут на счета, вернуть ее контрагентам.

Как Вам КУКЛ?)))

Или вот еще тема: есть мифичиский ордер на селл стейка в ГП. так вот как у нас любят исполнять такие заказы. сначала селл свое потом селл клиентское ну и после селл ордер. Хорошо хоть шортить не стали.

Так вот. Эту тему все знают. Нужно продавать ГП выходит. Так у ПИФов по декларации есть кол-во дней в кеше. А они за время этой пилы — его уже практически израсходовали. Так что делать то? давай косить Сбер. Сбер то хоть по рынку. Это я к чему?Как закончатся продажи в ГП. Сбер будет мягко сказать не лучше рынка.

Вот такой вот кукл)

п.с. Я вписываюсь с такими постами в формат форума, граждане?

Куклы и ситуация на рынке

- 18 февраля 2011, 15:18

- |

Читая рассуждения на сайте о положении нонешнем на нашем рынке, о его, мягко говоря, неадекватной реакции на происходящее за границей (амеров, даже теперь других развивающих рынков), в купе с высокими ценами на нефть и металлы, а также «заговоре» куловодов на нем, поймал себя вот на какой мысли.

На месте кукл, читая мнения трейдеров, что мы играем на опережение падения амеров, а с их коррекцией с радостью понесемся вниз быстрее всех, я бы после начала коррекции в штатах, задрал бы наш рынок наоборот сначала наверх, сметая все накопившиеся шорты, опережающих движение рынка трейдеров, а потом, когда все окончательно перестанут понимать наш рынок (америка теперь падает — мы растем), двинул бы его вниз, опираясь на тех, кто решит покупать в след с движением кукл.

Вот как-то так.)))

Просто рассуждения. Ничего личного.)))

На месте кукл, читая мнения трейдеров, что мы играем на опережение падения амеров, а с их коррекцией с радостью понесемся вниз быстрее всех, я бы после начала коррекции в штатах, задрал бы наш рынок наоборот сначала наверх, сметая все накопившиеся шорты, опережающих движение рынка трейдеров, а потом, когда все окончательно перестанут понимать наш рынок (америка теперь падает — мы растем), двинул бы его вниз, опираясь на тех, кто решит покупать в след с движением кукл.

Вот как-то так.)))

Просто рассуждения. Ничего личного.)))

Кукловод в акциях сбербанка или у меня глюки?

- 17 февраля 2011, 18:54

- |

- Даянов Роман

Походу в сбере сидит какой кукл или хз кто, который контролирует почти все движения. Почему я так думаю

1) в стакане скачут 200-300т в каждых 10 коп между ними хрен пройдешь заходить выходить только в них и то если успеешь

2) допустим сеня начинаешь шортить под общий влив нет он лезет в покупки цену задергивает на 10-15 коп вверх а то и выше

и ставит ставит свои сраные покупки. потом резко как бам и кинул на 60 коп вниз причем не торгуясь я цену переставив просто

3) практически никакая ликвидность реально фиг пройдешьпо 5-10т еле пройти а большие заявки пролеатют только так

4) бывает постоянно крутиться 200-300т на одной цене покупка продажа сделки никуда не идут только по нему

5) глянем на график почти нет объемов потом бам одна 5 минутка резкий влив вынос и опрять вата

Вот что это такое кто понимает?

6)натыкает объемов в продажу лузеры сразу в шорты лезут он все снимает наверх сгребает все откупают он сползает

и так кучу раз в день

7) фактической ликвидности нет нехрена весь оборот за счет крупных этих сделок или перекидов

( Читать дальше )

1) в стакане скачут 200-300т в каждых 10 коп между ними хрен пройдешь заходить выходить только в них и то если успеешь

2) допустим сеня начинаешь шортить под общий влив нет он лезет в покупки цену задергивает на 10-15 коп вверх а то и выше

и ставит ставит свои сраные покупки. потом резко как бам и кинул на 60 коп вниз причем не торгуясь я цену переставив просто

3) практически никакая ликвидность реально фиг пройдешьпо 5-10т еле пройти а большие заявки пролеатют только так

4) бывает постоянно крутиться 200-300т на одной цене покупка продажа сделки никуда не идут только по нему

5) глянем на график почти нет объемов потом бам одна 5 минутка резкий влив вынос и опрять вата

Вот что это такое кто понимает?

6)натыкает объемов в продажу лузеры сразу в шорты лезут он все снимает наверх сгребает все откупают он сползает

и так кучу раз в день

7) фактической ликвидности нет нехрена весь оборот за счет крупных этих сделок или перекидов

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс