Информация

Новости тг-канал

Новости тг-каналМСФО

Московская биржа: третий год прибыль на одном уровне, а котировки всё ниже

- 23 августа 2019, 22:16

- |

- Козлов Юрий

Источник: https://t.me/invest_or_lost/994

Московская биржа представила финансовую отчётность за 1 полугодие 2019 года:

✅Одна из главных целей менеджмента на текущий год – рост комиссионного дохода с двузначной динамикой – пока что выглядит выполнимой: по итогам 1 полугодия комиссионные доходы выросли на 10,9% до 11,4 млрд рублей, благодаря росту объёма комиссий практически на всех рынках, что соответствует динамике последних нескольких лет. Отрадно, что основной бизнес Мосбиржи год от года демонстрирует уверенный рост, а комиссионные доходы ежегодно обновляют свой исторический максимум.

✅Чистые процентные доходы по-прежнему остаются под давлением, на фоне низких процентных ставок в стране, но за счёт уверенной динамики комиссионных доходов их вклад в итоговый результат неминуемо снижается. А если вспомнить, что ключевой ставке ЦБ снижаться по большому счёту уже некуда (каждое новое снижение будет даваться с большим трудом), то сохраняется надежда, что и чистые процентные доходы совсем скоро окончательно нащупают своё дно.

( Читать дальше )

- комментировать

- ★6

- Комментарии ( 2 )

Московская биржа - успешно замещаем нерезидентов!

- 23 августа 2019, 21:44

- |

Сейчас все начнут рвать операционную общую прибыль по статьям. А по мне важнее общая!

Операционная прибыль увеличилась до 13,772 млрд. руб. (год назад 13,020). Вообщем-то достойно, учитывая уход крупных фондов.

Чистая прибыль уменьшилась до 8,998 млрд. руб. (год назад 9,151). Грустно, учитывая новые инструменты...

Базовая прибыль на акцию 3,99руб (год назад 4,07руб, причем их не дали той осенью :)!). Ну вот уже минимальный ориентир на выплату дивидендов в конце сентября!

Есть и нераспределенная прибыль 85,232 млрд руб. Так что могут и чудеса в дивидендах творить :), например, поквартально!

Список обязательств на стр 6 интересно почитать, а сумма как-то не волнует, хоть она и уменьшилась до 3,66 млрд. руб.

Ну и самая интересная цифра у аналитиков — Изменение резерва под ожидаемые кредитные убытки: итого до 2,444 млрд. руб. (год назад резервы итого 0,303!). Но не проецируйте на дивиденды эти резервы, есть же нераспределенная прибыль!

Интересное число — стоимость клиентской базы как нематериального актива — 12,732 млрд. руб!

Хороший отчет, акции после него можно и купить!

Как считают долг на СмартЛабе?

- 19 августа 2019, 12:55

- |

К примеру смотрим на отчет Газпрома за 2018г.

https://smart-lab.ru/q/GAZP/f/y/ : Долг, млрд руб 3 864

Идем по ссылке на отчет Газпрома по МСФО

http://www.gazprom.ru/f/posts/65/760043/gazprom-ifrs-2018-12m-ru.pdf

Итoгo oбязaтельства: 7 034 287млн.руб

Обязательства в отчете разбиваются на пункты (4 краткосрочные + 4 долгосрочные), но на СмартЛабе, видимо, считают только:

569 061 млн.руб (Кpaткoсрочные кpедиты и зaймы, векселя к yплaте и текyщaя чaсть дoлгосрочoй задолженности по кредитам и займам)

+

3 294 761 (Дoлгoсрочные кредиты и займы, векселя к уплате)

А как же остальные обязательства, почему они не учтены? или они прячутся где — то в других строчках?

Хотелось бы разобраться.

ТМК: текущая картина

- 17 августа 2019, 19:51

- |

- Козлов Юрий

ТМК в минувшую пятницу представила финансовую отчётность по МСФО за 1 полугодие 2019 года:

Производственные результаты компании с января по июнь текущего года отметились снижением общего объёма отгрузки труб на 3% (г/г) до 2,0 млн тонн, причём падение было зафиксировано как в сегменте бесшовных труб (-3%), так и в сегменте сварных труб (-4%):

( Читать дальше )

Юнипро: отчётность хорошая, рост дивидендов в силе

- 10 августа 2019, 23:20

- |

- Козлов Юрий

Источник: t.me/invest_or_lost/927

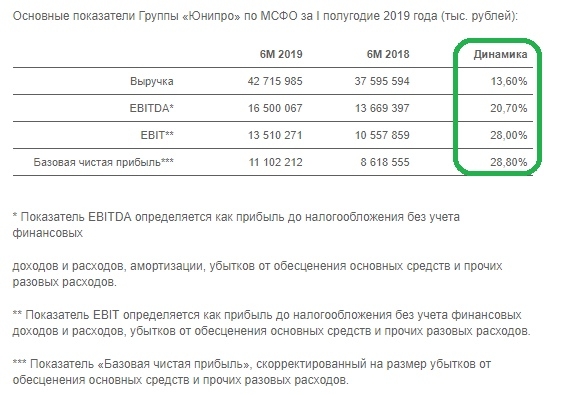

Юнипро отчиталась по МСФО за первые 6 месяцев 2019 года:

дивидендов в силе" title="Юнипро: отчётность хорошая, рост дивидендов в силе" />

дивидендов в силе" title="Юнипро: отчётность хорошая, рост дивидендов в силе" />

На фоне повышения цен на рынке на сутки вперёд (РСВ) и роста выработки электроэнергии, вызванного повышением спроса и эффектом низкой базы (в прошлом году энергоблок №7 Сургутской ГРЭС-2 находился на капитальном ремонте), выручка Юнипро с января по июнь уверенно выросла сразу на 13,6% до 42,7 млрд рублей.

Показатель EBITDA порадовал ещё более уверенной динамикой более чем в 20%, достигнув по итогам полугодия значения в 16,5 млрд рублей, при этом рентабельность по EBITDA уже третий квартал кряду держится на рекордно высоком уровне за последние годы, что не может не радовать. Отрадно, что Юнипро повысила свой прогноз по EBITDA на весь 2019 год: ещё в марте компания прогнозировала этот показатель в диапазоне 26-28 млрд рублей, а уже сейчас эта цифра увеличена до 28-30 млрд.

( Читать дальше )

Финансовые результаты НЛМК по МСФО за 1 полугодие: а кто ждал чудо?

- 27 июля 2019, 00:09

- |

- Козлов Юрий

НЛМК представил свои финансовые показатели по МСФО за 2 квартал и 1 полугодие 2019 года:

Начало цикла капитальных ремонтов на производственных площадках НЛМК привело к снижению производства стали по итогам 1 полугодия 2019 года сразу на 6% (г/г) до 8,2 млн тонн. При этом объём продаж за первые 6 месяцев удалось нарастить на 4% (г/г) до 8,9 млн тонн, благодаря реализации запасов, накопленных в конце прошлого года. Однако из-за более низких цен на стальную продукцию (по сравнению с прошлым годом) выручка компании по итогам минувшего полугодия всё-таки снизилась на 4% до $5,67 млрд.

Правда, на фоне роста объёма продаж стальной продукции с высокой добавленной стоимостью и соответствующему увеличению доли высокомаржинальной продукции издержки удаётся сдерживать на стабильном уровне, благодаря чему себестоимость реализации практически не изменилась, составив $3,89 млрд. Однако этот фактор, понятное дело, оказался не способен противостоять падению доходов, связанному со снижением цен на металлопродукцию, а потому операционная прибыль НЛМК по итогам 1 полугодия 2019 года снизилась на 19% (г/г) до $1,15 млрд, показатель EBITDA не досчитался 17% и довольствовался результатом в $1,43 млрд, а чистая прибыль и вовсе рухнула более чем на четверть – до $796 млн:

( Читать дальше )

Северсталь: купить нельзя продавать

- 21 июля 2019, 09:28

- |

- Козлов Юрий

Северсталь в минувшую пятницу отчиталась по МСФО за 1 полугодие 2019 года:

На фоне в целом стабильных операционных результатов и снижения средних цен реализации стальной продукции по сравнению с прошлым годом, выручка компании с января по июнь снизилась на 5,1% (г/г) до $4,2 млрд, также как и операционная прибыль, не досчитавшаяся порядка 12,7% от своего прошлогоднего результата и довольствовавшаяся в итоге значением в $1,18 млрд. Здесь, правда, с хорошей стороны следует отметить высокий уровень вертикальной интеграции в Северстали, благодаря которой случившийся взлёт цен на железную руду остался для компании практически незамеченным, и себестоимость продаж составила $2,57 млрд, как и год тому назад. В этом смысле ММК должно быть посложнее, а потому будет любопытно заглянуть в финансовую полугодовую отчётность и к ней для наглядного сравнения, когда магнитогорская компания её опубликует.

( Читать дальше )

РСБУ и МСФО

- 29 мая 2019, 21:57

- |

Тинькофф Банк: быстрый рост кредитования предполагает возможность пересмотра годовых прогнозов

- 15 мая 2019, 12:20

- |

Сильный квартал для кредитного портфеля, сезонно слабый – для комиссий. Тинькофф Банк вчера опубликовал отчетность за 1 кв. 2019 г. по МСФО и провел телефонную конференцию. Чистая прибыль оказалась на уровне консенсус-прогноза и выше нашей оценки на 2%, ROAE за квартал составил 64%, как мы и ожидали. Снижение ЧПМ за квартал составило 30 б.п., что также на уровне нашей оценки, тогда как рынок закладывал минус 90 б.п. Банку в 1 кв. удалось ощутимо сократить стоимость фондирования – на 60 б.п. до 5,3%, однако менеджмент указал, что эффект в определенной степени является техническим. Так, в 1 кв. была использована часть портфеля ценных бумаг для операций репо, тогда как размещенные рублевые облигации, более дорогие относительно клиентских средств, будут учтены только во 2 кв. Для всего года банк сохраняет прогноз по стоимости фондирования на уровне 6–7%. Чистый комиссионный доход отстал от нашего прогноза на 12%, однако менеджмент пояснил, что с увеличением объема бизнеса сезонность в транзакционном сегменте становится более выраженной, и позднее в течение года динамика выправится. В то же время прочий доход ощутимо превзошел наши прогнозы. В частности, чистые страховые комиссии прибавили 82% год к году. Операционные расходы были чуть выше наших и рыночных ожиданий (на 2%). Банк сохраняет активность в привлечении клиентов, что способствовало быстрому росту кредитного портфеля в 1 кв. (плюс 19% с начала года), тогда как мы прогнозировали 15%, рынок – 12%.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс