Информация

Новости тг-канал

Новости тг-каналОБлигации

Да чо Вы все про нефть, да про акции - шмакции

- 30 декабря 2018, 12:27

- |

Пусть несет вам Новый год

Процветанье и доход.

Пусть сопутствует успех,

Чтоб ни в чём не знать помех.

Пусть здоровье будет крепким,

Ум же — просветленным, цепким,

В мире — мир, а в семьях — лад.

Повышенья всем зарплат.

Много сил и оптимизма,

Путешествий и туризма,

В душах — солнечной погоды.

Всех, коллеги, с Новым годом!

Еще раз с новым годом с Новым счастьем! профита и успехов. меньше лосей, больше профиту!

- комментировать

- Комментарии ( 0 )

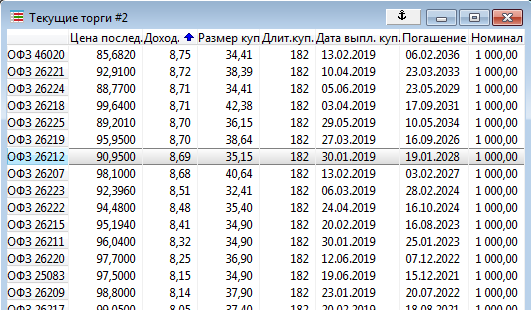

Изучаю облигации. Подскажите, кто разбирается. На скрине выделена облигация с купоном 30.01.2019. Если ее купить сейчас, подождать до 30.01.2019, получить купон, ее можно продать? В чем нюансы?

- 29 декабря 2018, 21:22

- |

Почему растут цены ОФЗ?

- 29 декабря 2018, 10:25

- |

Я так понимал, раз подняли ставку, котировки ОФЗ чуть упасть должны, а они выросли, причем прилично.

Посмотрел видео Тимофея о Сибирском Гостинце

- 27 декабря 2018, 22:17

- |

Постояли у камеры, постояли у склада готовой продукции… А завод то не показали!

Как я понял из видео, владельцы облигаций попали по полной!

А все почему? Потому что сами виноваты — покупали облигации с высокой доходностью от жадности!

Все интервью можно было ужать в 5 минут:

( Читать дальше )

Еженедельный мониторинг облигационного рынка. Конкуренция спроса

- 26 декабря 2018, 12:28

- |

- Андрей Хохрин

«А нам все равно!» Вспомнить слова известной песни и задуматься заставляет отечественный рынок облигаций. Положительно задуматься. Кругом паника и хаос. Американские акции прожили худший декабрь, как минимум, за 85 лет. Обвал нефти – один из крупнейших с момента создания ОПЕК. Индексы РТС и МосБиржи активно минусуют. Рубль ослабевает. К тому же менее недели назад, пускай ожидаемо, поднята ставка ФРС.

А облигации – за неделю, и долларовые, и рублевые, почти повсеместно, выиграли в цене. Как бы ни пугала глобальная и российская финансовая действительность, то ли избыток денег, то ли дешевизна актива заставляют облигационные котировки, в массе, ползти вверх.

Долларовые бумаги твердо стоят на уровнях 4-6% годовых. Мировая общественность ругает нас, рейтинги на грани инвестиционных, ВВП растет медленно. Но малое обременение долгами делает свое дело. В результате, короткие бумаги с 4-й ставкой – норма. Как и длинные с 6-й. Какая там Турция!

( Читать дальше )

Межрыночные связи и пропорции.

- 25 декабря 2018, 16:21

- |

Пока западные рынки празднуют Рождество, на Московской бирже устроили физикам порку, а может и кто-то знает что будет завтра на открытии западных рынков и играют опережение.

Приглашаю в свой канал телеграмм https://t.me/khtrader

На картинке ниже чарт Брента на Московской бирже, и скрин распределения ОИ по инструменту.

У физико лонгов было в семь раз (!!!) больше шортов. Афера века прям какая-то.

Следующая картинка. Спред Доу Джонс\фьючерс лайт с учетом коэффициента корректировки.

( Читать дальше )

Облигации ООО «Пионер-Лизинг» (ПионЛизБП1, RU000A0ZZAT8)

- 24 декабря 2018, 11:57

- |

- НФК-Сбережения

24 декабря состоялась выплата 6-го купона по дебютному выпуску биржевых облигаций ООО «Пионер-Лизинг». Эмитент осуществил выплаты держателям облигаций в размере 1 007 000 руб. При этом общий доход, который получили инвесторы за 6 купонных выплат, составил 3 721 842 руб.

Напоминаем, что 3 декабря ООО «Пионер-Лизинг» завершил размещение дебютного выпуска 5-летних облигаций объемом 100 млн руб. с установленной купонной ставкой 12,25% годовых (с 1-го по 12-й купон включительно). В настоящее время данные облигации доступны для совершения сделок на Московской Бирже среди неограниченного круга лиц.

Следует отметить, что по объему торгов на вторичном рынке Московской Биржи облигации ООО «Пионер-Лизинг» оказались абсолютным лидером из числа сопоставимых выпусков – участники рынка активно использовали эти ценные бумаги как инструмент управления краткосрочной ликвидностью. В свою очередь, поддержанию высокого уровня ликвидности продолжает способствовать набор уникальных условий, содержащихся в выпуске (в том числе ежемесячная оферта), а также наличие надежного маркет-мейкера в лице АО «НФК-Сбережения».

( Читать дальше )

МакроСтафф.Декабрь2018. Почему я покупаю трежерис.

- 23 декабря 2018, 18:57

- |

Что заставляет аналитиков и управляющих активами делать выводы о том, что “В это раз всё по-другому” и бычий тренд на рынке облигаций закончился?

В причинах обычно значится:

- устойчивая инфляция

- продажи облигаций ФРС США (окончание QE)

- продажи облигаций иностранными государствами

- недоверие к доллару США как к главной резервной валюте

Всё кажется логичным: увеличение предложения и уменьшение спроса ведёт к уменьшению цены. Да и кто хочет давать постоянно в долг американцам, у которых дефицит в этом году будет 1 ТРИЛЛИОН долларов, и это при полной занятости населения и «лучшей экономике эвер», как пишет Трамп в твиттере. Каков же дефицит будет во время кризиса, когда они начнут тратить деньги на стимулирование экономики? 2 триллиона, 3 триллиона? И это при том, что иностранные государства уже перестали спонсировать Америку, а Россия продала почти все свои долгосрочные облигации США.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс