SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналОптимизация

частотность системы - граница комфорта - грань переоптимизации

- 31 октября 2011, 15:22

- |

в предыдущем посте http://smart-lab.ru/blog/21728.php мне предложили еще фильтровать входы, исходя из ожидаемой волатильности.

но помня свои прошлые опыты с игрой в фильтры, я прекрасно понимаю, что на тестах можно получить путем сокращения кол-ва сделок за счет увеличения ТФ и установки фильтров винрейт почти 100%, ну или 100%, как бывало неоднократно во время оптимизации по профит фактору (как бы больше 99 сложно получить).

так где та грань между добром и злом? как вы считаете, какое минимальное кол-во сделок в день должно быть у системы, чтобы вам было комфортно ее использовать, и считать ее надежно работающей?

Инвесторы, тоже напишите, где по вашему опыту проходит та граница комфорта в кол-ве сделок и частоте торговли?

==============================

лично для меня — это минимум 1 сделка в день, винрейт не менее 50%, период обновления хая не более 50 дней.

все, что выбивается из этих пределов — уже не комфортно и не подлежит использованию отдельно от портфеля систем.

но помня свои прошлые опыты с игрой в фильтры, я прекрасно понимаю, что на тестах можно получить путем сокращения кол-ва сделок за счет увеличения ТФ и установки фильтров винрейт почти 100%, ну или 100%, как бывало неоднократно во время оптимизации по профит фактору (как бы больше 99 сложно получить).

так где та грань между добром и злом? как вы считаете, какое минимальное кол-во сделок в день должно быть у системы, чтобы вам было комфортно ее использовать, и считать ее надежно работающей?

Инвесторы, тоже напишите, где по вашему опыту проходит та граница комфорта в кол-ве сделок и частоте торговли?

==============================

лично для меня — это минимум 1 сделка в день, винрейт не менее 50%, период обновления хая не более 50 дней.

все, что выбивается из этих пределов — уже не комфортно и не подлежит использованию отдельно от портфеля систем.

- комментировать

- Комментарии ( 3 )

как правильно тестировать и оптимизировать торговые стратегии?

- 18 августа 2011, 22:05

- |

ПРосьба подсказать что почитать на эту тему, либо поделиться собственным опытом.

Дело вот в чем — есть стратегия. Работает в небольшой плюс. Но, как говориться, тесты в прошлом ничего нам не обещают в будущем. Да и тестирование в течении 2х недель мало чего значит.

Хочеться подкрепить математикой, чтоли)

Имеем:

1. Набор инструментов — например, фьюч сбер, фьюч гзпрм, фьюч ртс.

2. Таймфрейм — 1,5,15,30, час.

3. собственно параметры системы X,Y,Z.

Как правильно выбрать нужные параметры, таймфрейм, инструмент, накотором можно спокойно работать.??

Наверняка есть какая то методика — потому что брать и тестить стратегию по 3м инструментам, 5ти таймфреймам и всем параметрам — это нереально. Это долго. Это неэффективно, наверное.

Как выбрать подход??

Опятть же, к примеру с одними параметрами на месяце у меня прибыль, на полугоде убыток, а на годе снова плюс. какой вывод сделать?

… и тп.

Считаю оч актуальная тема…

Дело вот в чем — есть стратегия. Работает в небольшой плюс. Но, как говориться, тесты в прошлом ничего нам не обещают в будущем. Да и тестирование в течении 2х недель мало чего значит.

Хочеться подкрепить математикой, чтоли)

Имеем:

1. Набор инструментов — например, фьюч сбер, фьюч гзпрм, фьюч ртс.

2. Таймфрейм — 1,5,15,30, час.

3. собственно параметры системы X,Y,Z.

Как правильно выбрать нужные параметры, таймфрейм, инструмент, накотором можно спокойно работать.??

Наверняка есть какая то методика — потому что брать и тестить стратегию по 3м инструментам, 5ти таймфреймам и всем параметрам — это нереально. Это долго. Это неэффективно, наверное.

Как выбрать подход??

Опятть же, к примеру с одними параметрами на месяце у меня прибыль, на полугоде убыток, а на годе снова плюс. какой вывод сделать?

… и тп.

Считаю оч актуальная тема…

Оптимальный размер уровня стоп-лосс и трейлинг-стоп на фьюче РТС

- 31 июля 2011, 20:13

- |

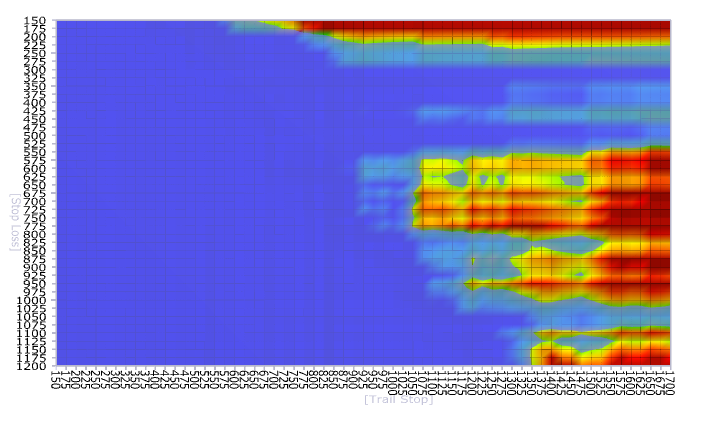

Задался тут целью высчитать оптимальные размеры уровней стоп-лосса и трейлинг-стопа при торговле фьючерсом РТС.

Вход в позицию осуществляется самым простым и незатейливым способом — при пересечениии двух EMA с разными периодами, я взял 10 и 15, таймфрейм — минутки.

Выход из позиции осуществляется либо по обратному пересечению, либо по стоп-лоссу, либо по трейлинг стопу.

Что получилось.

Видно, что в целом выражение про «убытки режь, давай прибыли течь» — отностительно верно. Однако из графика видно, что резать убытки в промежутке от 200 до 600 пунктов довольно бестолковое занятие. Вся прибыль сосредоточена при уровне стоп-лосса либо меньше 200 пунктов, тут вспоминается другое выражение, что «хороший трейд становится прибыльным обычно сразу», либо 600-1000.

Давать же «прибыли течь» можно спокойно до 1300 пунктов и выше.

В идеальной ситуации — при стопе 150 пп и трейлинге 1300, можно было заработать 15000 пунктов при максимальной просадке системы 8500 за 4 месяца.

Вход в позицию осуществляется самым простым и незатейливым способом — при пересечениии двух EMA с разными периодами, я взял 10 и 15, таймфрейм — минутки.

Выход из позиции осуществляется либо по обратному пересечению, либо по стоп-лоссу, либо по трейлинг стопу.

Что получилось.

Видно, что в целом выражение про «убытки режь, давай прибыли течь» — отностительно верно. Однако из графика видно, что резать убытки в промежутке от 200 до 600 пунктов довольно бестолковое занятие. Вся прибыль сосредоточена при уровне стоп-лосса либо меньше 200 пунктов, тут вспоминается другое выражение, что «хороший трейд становится прибыльным обычно сразу», либо 600-1000.

Давать же «прибыли течь» можно спокойно до 1300 пунктов и выше.

В идеальной ситуации — при стопе 150 пп и трейлинге 1300, можно было заработать 15000 пунктов при максимальной просадке системы 8500 за 4 месяца.

Дмитрий Бондарь: Налоговая оптимизация для частных трейдеров - SSH 2011

- 26 июля 2011, 13:37

- |

11.00-12.00 Дмитрий Бондарь: Налоговая оптимизация для частных трейдеров.

SSH2011, 26.07.11

Дмитрий Бондарь — трейдер, блогер, основатель и руководитель компании А-Лаб.

Как можно уменьшить налоги на доходы от трейдинга? Будут рассмотрены легальные схемы налоговой оптимизации, доступные частным трейдерам, подробнее здесь...

SSH2011, 26.07.11

Дмитрий Бондарь — трейдер, блогер, основатель и руководитель компании А-Лаб.

Как можно уменьшить налоги на доходы от трейдинга? Будут рассмотрены легальные схемы налоговой оптимизации, доступные частным трейдерам, подробнее здесь...

Текущий расчетный счет (оптимизация)

- 03 июня 2011, 14:59

- |

Дисклеймер сразу же — не являюсь сотрудником РБС и не агитирую вас, открывать счет в этом банке, просто делюсь впечатлениями.

Думаю данный пост может пригодится людям, которые разделяют свой капитал по уровням, которые могут выбирать на какой счет им приходит зп, а так же тем, кто ищет депозит, с которого в любой момент можно снять деньги без потери процента.

У Русского Стандарта есть карта «Банк в кармане», чем привлекательна:

+ ставка 10% годовых на остаток средств в конце месяца

+ комиссий по обслуживанию нет

+ открытие карты бесплатно

+ есть интернет банк

— когда на ваш счет присылают больше 100 к рублей берут комиссию в 1%, свыше 200к — 1.5% процент и дальше постепенная градация (обойти это легко)

-с карты необходимо тратить не менее 10к руб в месяц (хотя это и не минус даже)

Всегда негативно относился к Русскому стандарту, так как на кредитах там людей просто грабят, однако мимо этого предложения пройти не смогю

Прочитал договор и условия вдоль и поперек, подвохов не нашел. Пользуюсь три месяца — пока доволен.

Может кто знает расчетные карты с большей доходностью? ))

Думаю данный пост может пригодится людям, которые разделяют свой капитал по уровням, которые могут выбирать на какой счет им приходит зп, а так же тем, кто ищет депозит, с которого в любой момент можно снять деньги без потери процента.

У Русского Стандарта есть карта «Банк в кармане», чем привлекательна:

+ ставка 10% годовых на остаток средств в конце месяца

+ комиссий по обслуживанию нет

+ открытие карты бесплатно

+ есть интернет банк

— когда на ваш счет присылают больше 100 к рублей берут комиссию в 1%, свыше 200к — 1.5% процент и дальше постепенная градация (обойти это легко)

-с карты необходимо тратить не менее 10к руб в месяц (хотя это и не минус даже)

Всегда негативно относился к Русскому стандарту, так как на кредитах там людей просто грабят, однако мимо этого предложения пройти не смогю

Прочитал договор и условия вдоль и поперек, подвохов не нашел. Пользуюсь три месяца — пока доволен.

Может кто знает расчетные карты с большей доходностью? ))

Применение data mining в оптимизации ТС.

- 07 марта 2011, 00:38

- |

Как можно улучшить результаты системы, используя методы data mining? Самое элементарное — это использовать кластерный анализ на некоторых данных. Допустим, у вас есть функция f(x,y,...). Можно исследовать поведение этой функции на разных кластерах значений аргументов. Иногда, можно выделить несколько кластеров значений аргументов, на которых функция ведет себя с некоторой закономерностью. И далее уже анализируя эту закономерность — написать правило. Главное, не перегнуть палку с такого рода оптимизацией. Является ли это подстройкой под кривую? Я думаю, это зависит от функции f. Что она из себя представляет? Есть некоторые фундаментальные законы поведения рынов, которые заставляют самые обычные индикаторы вести себя определенным образом. Эти вещи можно попытаться использовать. Тестирование нужно проводить на самых разных рынках: волатильные, трендовые, стремительно падающие, спокойные. Если правило улучшает все рынки — правило годное. К сожалению мне не хватает знаний в этой области, а идеи как это применить — есть. Придется видимо почитать что-нибудь по теме.

( Читать дальше )

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс