SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналРОБОТ

Парадокс психологии.. Есть отличный прибыльный алгоритм, но как себя заставить ему следовать?!

- 11 декабря 2011, 21:02

- |

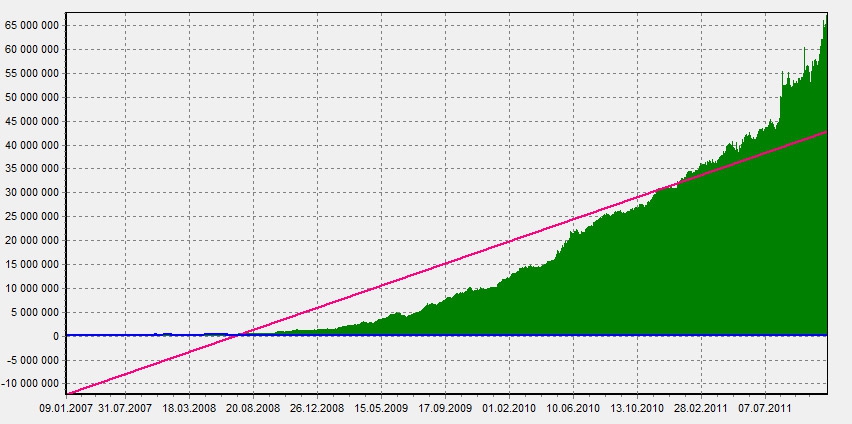

Сразу приведу примеры работы моего алгоритма на различных периодах.

На сбере (причём вообще без плеча!) с 2008 года даёт 11500 % прибыли… с учётом комиссии брокера 0.05% с оборота.

прибыль с августа ~ 122% без плеча

прибыль с начала 2011 года ~ 221% без плеча

прибыль с 2010 года ~ 415 % без плеча

( Читать дальше )

На сбере (причём вообще без плеча!) с 2008 года даёт 11500 % прибыли… с учётом комиссии брокера 0.05% с оборота.

прибыль с августа ~ 122% без плеча

прибыль с начала 2011 года ~ 221% без плеча

прибыль с 2010 года ~ 415 % без плеча

( Читать дальше )

- комментировать

- ★4

- Комментарии ( 12 )

Есть желающие написать простого робота?

- 08 декабря 2011, 10:06

- |

Нужен робот для квика. С меня задумка с вам исполнение. Робот простейший — определяет вершину по графику и в определенные часы входит. Для ФОРТС

Ищу человека, который сможет написать торгового робота

- 07 декабря 2011, 20:43

- |

Здравствуйте всем. Хочу попробовать торговать по своей торговой системе через робота на quik'e. Есть для кого будет интересно сотрудничество? — с меня торговая система с вас написанный робот. Сам я торгую 4 года, пришел с форекса — робот будет торговать на ФОРТС. Робот простой — мувинги и время торговли. Так же нужна возможность легко менять время когда робот работает. Например с 10.30 до 2 дня — робот следит за рынком, входит если надо. А завтра например ставится чтобы робот делал тоже самое но с 3 дня до 9 вечера.

Буду рад сотрудничеству

Буду рад сотрудничеству

Начинаю изучать С#

- 06 декабря 2011, 15:17

- |

Давно интересуюсь роботами. Благо на смарт-лабе время от времени появляется полезные посты по теме. (Отдельное спасибо Александру Муханчикову и Алексею Горбунову).

Предполагаю я не один тут такой начинающий. Надеюсь на отклик коллег.

Предлагаю поделиться успехами, рекомендациями ну и просто пообщаться на тему «начинающим изучать C#/Stock#».

Я облазил весь рутрэкер, накачал кучу книг (рекомендованных и нет), несколько видеокурсов/уроков. ну и конечно когда всего много, не знаешь с чего и начать. Короче говоря поковырявшись в завалах информации пришел к выводу, что книги это хорошо (видеокурсы в меньшей степени), но практика стократ важнее.

Сейчас остановился на книге Карли Уотсона (Ватсона) «Visual C#2008. Базовый курс». В этой книге после каждой главы есть задания. необходимо написать код, чтобы закрепить материал. Я к слову уже подзастрял на пятой главе. но сейчас не об этом.

Вопрос ко всем сочувствующим. как вы изучаете? по каким материалам? как с практикой дела? где берете задания?

Предполагаю я не один тут такой начинающий. Надеюсь на отклик коллег.

Предлагаю поделиться успехами, рекомендациями ну и просто пообщаться на тему «начинающим изучать C#/Stock#».

Я облазил весь рутрэкер, накачал кучу книг (рекомендованных и нет), несколько видеокурсов/уроков. ну и конечно когда всего много, не знаешь с чего и начать. Короче говоря поковырявшись в завалах информации пришел к выводу, что книги это хорошо (видеокурсы в меньшей степени), но практика стократ важнее.

Сейчас остановился на книге Карли Уотсона (Ватсона) «Visual C#2008. Базовый курс». В этой книге после каждой главы есть задания. необходимо написать код, чтобы закрепить материал. Я к слову уже подзастрял на пятой главе. но сейчас не об этом.

Вопрос ко всем сочувствующим. как вы изучаете? по каким материалам? как с практикой дела? где берете задания?

Помогите разобраться с виртуальным сервером

- 30 ноября 2011, 11:10

- |

Добрый день, мог бы кто-нибудь дать консультацию (возможно платно) по виртуальным серверам.

Я обычный юзер и мало что в этом понимаю.

Моя цель: поставить торгового робота на виртуальный сервер, который бы стабильно был подключен к интернету. Как я понимаю, я буду удаленно заходить на рабочий стол Windows (как на обычном компьютере у себя дома) и управлять программами. Или виртуальный сервер это вообще другое? Но задача остается одна — поставить на него торгового робота.

Я обычный юзер и мало что в этом понимаю.

Моя цель: поставить торгового робота на виртуальный сервер, который бы стабильно был подключен к интернету. Как я понимаю, я буду удаленно заходить на рабочий стол Windows (как на обычном компьютере у себя дома) и управлять программами. Или виртуальный сервер это вообще другое? Но задача остается одна — поставить на него торгового робота.

Отвечу на вопросы по Wealth Lab 4 (тестирование, торговля в реале, робот)

- 29 ноября 2011, 19:29

- |

Тестирую стратегии в Wealth Lab 4 и из под него же торгую в реальном времени (робот).

Накопился опыт, готов поделиться.

Задавайте вопросы с удовольствием отвечу.

Накопился опыт, готов поделиться.

Задавайте вопросы с удовольствием отвечу.

Еще раз о системной торговле и не только

- 22 ноября 2011, 01:51

- |

Сегодня до терминала я дорвался уже после закрытия биржи и по закону подлости, запустив робота, увидел, что был сигнал на шорт Газпрома, то есть я мог наконец-то оказаться в прибыльной сделке. (Несмотря на то, что некоторые называют моего робота хламом, но об этом я напишу завтра вечером, надо кое-что еще выяснить).

Так вот, по поводу несостоявшегося шорта-пару раз читал и здесь, и на Comon`e, что биржа не дает шортить акцию, если цена упала на 3%. Вопрос-с какого уровня отсчитывать эти проценты-от цены закрытия предыдущего дня или от цены открытия новой сессии?

Спасибо за помощь)

Так вот, по поводу несостоявшегося шорта-пару раз читал и здесь, и на Comon`e, что биржа не дает шортить акцию, если цена упала на 3%. Вопрос-с какого уровня отсчитывать эти проценты-от цены закрытия предыдущего дня или от цены открытия новой сессии?

Спасибо за помощь)

Первые впечатления от системной торговли.

- 19 ноября 2011, 17:01

- |

16 ноября я пообещал себе, что отныне торговать я буду лишь по сигналам системы и уже на следующий день случилось мое первое испытание. Глядя, как акции Газпрома стремительно снижаются и понимая, что робот будет резать «лося», мне пришлось перебороть свое желание отключить его. В голове опять билась «мысля», что падение временное, что потом будет отскок и надо пересидеть. В итоге робот закрыл-таки позицию, а акции Газпрома на следующий день ушли еще ниже. Пока что система выполнила один из постулатов-режь убытки. Новая неделя покажет, будет ли течь прибыль(сижу в лонгах.)

PS Гамак, сука, пошел вверх после моего маржинколла…

PS Гамак, сука, пошел вверх после моего маржинколла…

Ценная подборка №10. Идеи мани-меджмента и Z - счет

- 09 ноября 2011, 12:20

- |

Изучение процентных соотношений выигрышных и убыточных сделок является только частью работы, которую необходимо проделать перед тем, как начать реальную торговлю. Этот анализ предполагает, что результаты сделок не зависят друг от друга. Хороший пример такой взаимной независимости результатов — бросание монеты. Вероятность выпадения решки всегда 50%, вне зависимости от того, что выпало в прошлый раз. Для независимых событий прошлый результат не оказывает влияния на вероятность последующего события.

На рынке, однако, может существовать зависимость между сделками, когда исход текущей сделки зависит от результата предыдущей сделки. Например, убыток, полученный для длинной позиции может влиять на вероятность получения прибыли в будущем. Хорошим примером такого рода ситуации является карточная игра. После того, как карта сыграна, она убирается из игры и, таким образом, изменяет вероятность выпадения следующих карт. В тоже время, следующая карта все равно выпадает случайным образом. Таким образом, за карточным столом причудливым образом сочетается как случайный характер игры, так и зависимость от уже произошедших действий. Раз такого рода зависимости существуют, значит их можно использовать в торговле для получения дополнительных шансов на прибыль.

( Читать дальше )

На рынке, однако, может существовать зависимость между сделками, когда исход текущей сделки зависит от результата предыдущей сделки. Например, убыток, полученный для длинной позиции может влиять на вероятность получения прибыли в будущем. Хорошим примером такого рода ситуации является карточная игра. После того, как карта сыграна, она убирается из игры и, таким образом, изменяет вероятность выпадения следующих карт. В тоже время, следующая карта все равно выпадает случайным образом. Таким образом, за карточным столом причудливым образом сочетается как случайный характер игры, так и зависимость от уже произошедших действий. Раз такого рода зависимости существуют, значит их можно использовать в торговле для получения дополнительных шансов на прибыль.

( Читать дальше )

Простая стратегия для малых объемов

- 08 ноября 2011, 21:21

- |

Что мы здесь увидим:

1. обещанную — прибыльную, простую до неприличия, торговую стратегию торгующуюмалыми объемами (до 10-15 лотов).

2. очевидности и банальности

3. пищу для ума

Чего мы здесь не увидим (по причине того что не обещал):

1. Грааля!

2. Готового торгового робота

3. индикаторы

Описание системы

Используем: часовой таймфрейм, однопериодная линия поддержки, однопериодная линия сопротивления (максимумы и минимумы за один период в нашем случае это один часовой бар), исторические данные фьючерса на индекс РТС за 2007-2011 год

Условия входов и выходов:

Входим в лонг при пробое сопротивления, выходим на линии поддержки.

Входим в шорт при пробое поддержки, выходим из шорта на линии сопротивления.

Эквти:

( Читать дальше )

1. обещанную — прибыльную, простую до неприличия, торговую стратегию торгующуюмалыми объемами (до 10-15 лотов).

2. очевидности и банальности

3. пищу для ума

Чего мы здесь не увидим (по причине того что не обещал):

1. Грааля!

2. Готового торгового робота

3. индикаторы

Описание системы

Используем: часовой таймфрейм, однопериодная линия поддержки, однопериодная линия сопротивления (максимумы и минимумы за один период в нашем случае это один часовой бар), исторические данные фьючерса на индекс РТС за 2007-2011 год

Условия входов и выходов:

Входим в лонг при пробое сопротивления, выходим на линии поддержки.

Входим в шорт при пробое поддержки, выходим из шорта на линии сопротивления.

Эквти:

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс